Standard- versus Edelmetallaktien im kurz- und langfristigen Vergleich

14.02.2013 | Presse

Aufgrund der noch immer andauernden Divergenz zwischen der negativen Entwicklung der Edelmetall-/Rohstoffaktien (taktische Korrektur) und dem positiven Verlauf der Standardaktien (taktische Hausse) seit September 2011, wollen wir den ersten Marktkommentar des neuen Jahres nutzen, um eine strategische Rück- und Vorschau bis zum Ende der aktuell laufenden langfristigen Edelmetall- und Rohstoff-Hausse zu wagen. Besonders die aufkommende Euphorie für die Standardaktien ("DAX 10.000), sollte nicht von der generellen fundamentalen Situation der globalen Aktienmärkte und somit der Weltwirtschaft ablenken. Das Kursziel 10.000 für den DAX konnte man nun im vergangenen Monat zum dritten Mal, seit Beginn der Edelmetall-Hausse zum Millenniumswechsel, in den Finanzmedien lesen.

Das erste Mal war Anfang des Jahres 2000 (DAX bei ca. 8.000), dann zu Beginn 2008 (DAX bei ca. 8000) und nun wurde es im Januar 2013 (DAX knapp unter 8000) wieder publiziert. Seit Anfang 2000 warnen wir vor dem strategischen Bärenmarkt bei den Standardaktien (Weltwirtschaftskrise) und investieren seit März 2001 in Gold (Unze bei 260 USD), Silber (Unze bei 4,50 USD) und in Gold-/Silberminenaktien (XAU bei ca. 50). Warum wir auch dieses Mal - wie bei den beiden vorausgegangenen - das Kursziel "DAX 10.000 mit Vorsicht genießen und weiterhin in Gold, Silber und in die Minen investieren, wollen wir Ihnen im folgenden darlegen. Beginnen werden wir mit der fundamental langfristigen Betrachtung der Aktienmärkte (Vorlaufindikation der Realwirtschaft), anhand des S&P 500, dem wichtigsten Aktienindex der Welt (meist benutzte Benchmark).

Quelle: Prof. Robert J. Shiller (Yale University), bearbeitet

Quelle: Prof. Robert J. Shiller (Yale University), bearbeitet

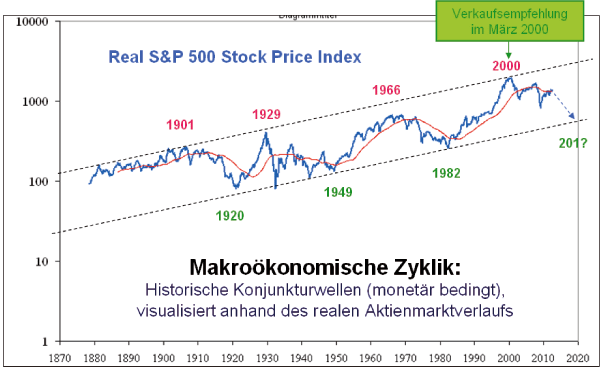

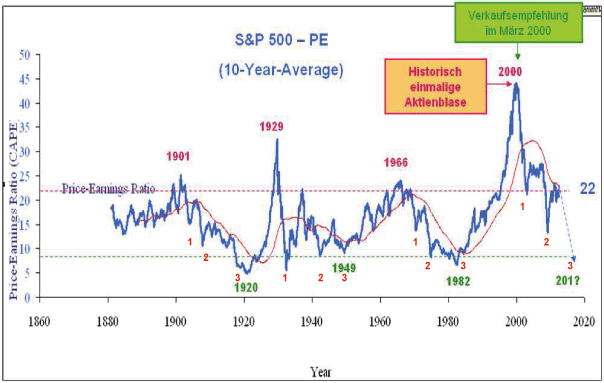

In Abbildung 1 ist der US-Standardaktien-Index S&P 500 inflationsbereinigt (real) und in Abbildung 2 das dazugehörige, im 10-Jahres-Durchschnitt geglättete, Kurs-Gewinn-Verhältnis seit 1881 dargestellt. Da der Aktienmarkt den realwirtschaftlichen Verlauf immer als Frühindikator eskomptiert, können mit dieser realen Darstellung die historischen Konjunkturwellen und somit die "Makroökonomische Zyklik strategisch, seit über einem Jahrhundert, eindeutig visualisiert werden. Die Betonung liegt hier insbesondere auf der langfristigen Strategie ("Kapitalmarktjahreszeiten), nicht auf den kurz- oder mittelfristig taktisch erscheinenden Gegebenheiten ("Wetterprognosen). Betrachtet man nun das vergangene Jahrhundert, so kann man vier strategische Aktien-Hochpunkte (Wirtschaftliche Wendepunkte von langfristig realer Expansion hin zurealer Kontraktion) erkennen. Dies waren die Jahre 1901, 1929, 1966 und zuletzt der Millenniumswechsel 2000.

Alle drei strategisch vorherigen Kontraktionen verliefen in drei Baisseschüben (siehe hierzu bitte die roten Nummerierungen in Abbildung 2), inkl. zwei "Bubble-Echos (mittelfristige Hausse-Bewegungen innerhalb der real übergeordnet strategischen Baisse), ab. Die langfristigen Aktientiefs (Weltwirtschaftstiefs) 1920, 1949 und 1982 wurden immer durch einen dritten Abwärtsschub beendet. Seit der letzten strategischen Wende im Jahr 2000 (Historisch einmalige Aktienblase), von der langfristigen Expansion (Standardaktieninvestments) hin zur realen Kontraktion (Rohstoff- & Edelmetallinvestments), erlebten wir bis jetzt zwei Abwärtsimpulse (2000 bis 2003 und 2007 bis 2009) und zwei "Blasen-Echos (2003 bis 2007 und 2009 bis heute).

Was definitiv noch aussteht, ist der dritte finale Abwärtsimpuls beim Standardaktienmarkt. Diese letzte Abwärtsbewegung muss nicht zwingender Weise nominal signifikant sichtbar werden. Aufgrund von zunehmender Inflationspolitik, kann dieser Baisse-Impuls auch nur real, also inflationsbereinigt zu Tage treten Nichtsdestotrotz befinden sich die Aktienmärkte weltweit - trotz der Erholung seitMärz 2009 (zweites "Blasenecho) - weiterhin, seit dem Jahr 2000, in einem strategischrealen Bärenmarkt. Gleichzeitig befindet sich der Rohstoff- und Edelmetallmarkt seit dem Millenniumswechsel strategisch - trotz der Korrektur seit Dezember 2010 - in einem strategischintakten Bullenmarkt. Erst wenn das geglättete KGV des S&P 500, von aktuell über 22 wieder auf unter 10 fällt, ist für uns der Zeitpunkt gekommen, unsere Edelmetallinvestments inStandardaktieninvestments zu tauschen, so wie wir es umgekehrt zum Millenniumswechsel vollzogen haben.

Der Immobilienmarkt mit seinem ersten "Blasenecho (Miet-KGV´s teilweise doppelt so hoch wie aktuell am Aktienmarkt) und der Anleihemarkt mit seiner aktuell historisch einmaligen Blase (in keinem Zeitfenster der Anleihen - von 1 Monat bis 30 Jahren - kann aktuell inflationsbereinigt ein positiver Zins erwirtschaftet werden) ergeben ebenfalls keine Anlagealternative zu den Edelmetallinvestments. Aufgrund der historisch einmaligen Blasen (Geldpolitik als Ursache), die sich bis jetzt am Aktien- (geplatzt im Jahr 2000), Immobilien- (geplatzt im Jahr 2007) und zuletzt am Anleihemarkt(Blase kurz vor dem Platzen) gebildet haben, wird sich bis zum Ende dieses strategischen Kontraktionszyklus auch noch eine historisch einmalige Rohstoff- und Edelmetallblase,sowohl bei den Metallen als auch bei deren Produzenten, bilden. Erst wenn diese vierte letzte Blase, welche höchstwahrscheinlich die "Mutter aller Blasen wird, kurz vor dem Platzen steht, ist für uns der - dann historisch unterbewertete ("Antiblase) - Standardaktienmarkt strategisch wieder erste Wahl.

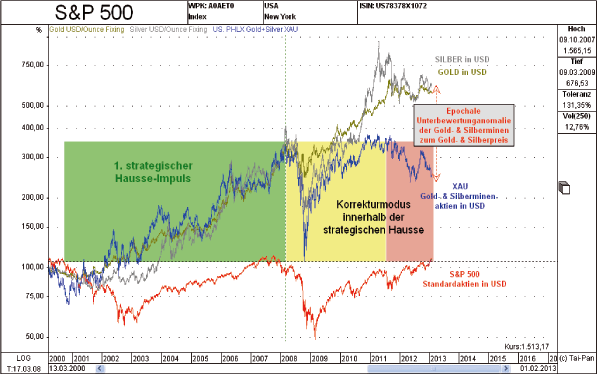

Entwicklung der Edelmetallinvestments versus des Standardaktienmarktes seit 2000

Quelle: GR Asset Management GmbH

In Abbildung 3 wird rückblickend unsere Anlagestrategie (Gold, Silber und Gold- & Silberminenaktien) seit dem Millenniumswechsel gegenüber dem Standardaktienmarkt (S&P 500) visualisiert. Während sich die Standardaktienmärkte (roter Chart in Abb. 3) seit März 2000 mehr oder weniger nominal - unter hoher Schwankung - seitwärts bewegen, stiegen die Gold- & Silberminen-aktien (blauer Chart in Abb. 3) im ersten strategischen Hausse-Impuls (siehe hierzu bitte grünes Rechteck in Abb. 3) bis Frühjahr 2008, das Silber bis Frühjahr 2011 und das Gold bis Herbst 2011. Seit Frühjahr 2008 entwickeln sich die Edelmetallaktien nun schlechter und seit Herbst 2011 signifikant schlechter als die Standardaktien (siehe hierzu bitte gelbes und rotes Rechteck in Abb. 3).

Gegenüber dem Gold- und Silberpreis hat sich in den letzten beiden Jahren sogar eine epochale Unterbewertungsanomalie aufgebaut, die es nur einmal in der Geschichte, nämlich im April 1942 (siehe hierzu bitte Marktkommentar 12/12), gab. Obwohl die Edelmetallaktien sich nunmehr seit mehr als fünf Jahren höchstvolatil seitwärts bewegen, befinden sie sich noch immer übergeordnet in einem korrigierend strategischen Aufwärtstrend (siehe hierzu bitte den strategischen Abwärtstrend der Standard- gegenüber den Edelmetallaktien in Abbildung 4). Umgekehrt befinden sich die Standardaktien, trotz ihrer vierjährig taktischen Hausse (zweites "Blasen-Echo), noch immer in einer strategischen Baisse (siehe hierzu bitte nochmals Abbildung 2), die bereits seit dem Millenniumswechsel andauert.

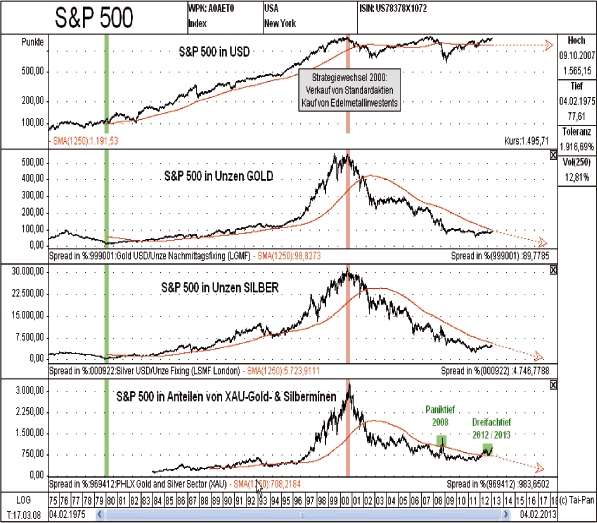

Standardaktienmarkt bewertet gegenüber Edelmetallinvestments seit 1975

Quelle: GR Asset Management GmbH

In Abbildung 4 wird der Standardaktien-Index S&P 500 nominal in USD und "real, in Unzen Gold, in Unzen Silber und relativ zu den Gold- & Silberminenaktien bewertet. Auch diese Betrachtungsweise lässt keinen Zweifel über die Underperformance des Standardaktien-marktes gegenüber den Edelmetallinvestments seit unserem strategischen Wechsel im Jahr 2000 aufkommen. Solange das arithmetische Mittel (roter gleitender Durchschnitt) dieser Ratios fällt, solange präferieren wir die Edelmetallinvestments vor den Standardaktien. Irgendwo im letzten Drittel dieses Jahrzehnts sollte die nächste strategische Wende anstehen. Bis dahin sollten noch zwei strategische Hausse-Impulse der Edelmetallaktien auf der Agende stehen (siehe hierzu bitte Abbildung 5).

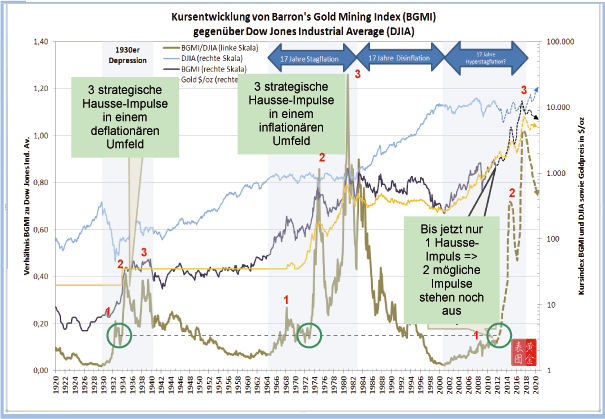

Entwicklung der Edelmetallinvestments versus des Standardaktienmarktes seit 1920

Quelle: www.dropbox.com, bearbeitet

Zusammenfassend lässt sich in Abbildung 5 das "BIG PICTURE präsentieren, welches den DJIA-Aktien-Index (blau), den BGMI-Goldminen-Index (schwarz), den Goldpreis (gelb) und das BGMI-DJIA-Ratio (gold) seit 1920 abbildet. Betrachtet man die letzten knapp 100 Jahre, so wird die "Makroökonomische Zyklik - neben der Darstellung in Abbildung 1 und 2 - auch anhand des BGMI-DJIA-Ratios (Goldminenindex dividiert durch den Standardaktienindex) in Abbildung 5 visualisiert. Immer dann, wenn die Weltwirtschaft langfristig kontrahiert, so wie in den 1930/40er deflationär (Golddevisendeckung) und den 1960/70er inflationär, kommt es zu einer dreistufigen strategischen Hausse der Goldminen gegenüber den Standardaktien.

Auch seit dem Millenniumswechsel befinden wir uns strategisch wieder in solch einer real kontraktiven Phase. Bis jetzt kam es jedoch nur zu einem ersten Hausse-Impuls der 2008 endete und seitdem korrigiert wird. Aktuell, im Jahr 2013, befindet sich das BGMI-DJIA-Ratio auf einem ähnlichen Ausbruchsniveau wie zuletzt 1973 oder 1913. Beides Mal, ob in einem deflationären oder inflationären Umfeld, kam es im Anschluss daran - bis zum Ende der strategischen Edelmetall-Hausse - zu zwei weiteren fulminanten Hausse-Impulsen. Mit hoher Wahrscheinlichkeit werden wir auch dieses Malnoch zwei weitere strategische Aufwärtsschübe erleben. Vergleicht man das aktuelleVerhältnis der Edelmetall- zu den Standardaktien mit dem Verhältnis am Ende des vergangenen Edelmetall-Bullenmarktes im Jahr 1980 und unterstellt am kommenden Ende ein ähnliches Verhältnis, dann ergäbe sich daraus aktuell ein Hebel der Gold- und Silberminenaktien auf die Standardaktien von über 18(!). Auch dieser potenzielle Faktor lässt erahnen, mit welcher Dynamik die letzte (Rohstoff- & Edelmetallinvestments) der vier Anlageklassen in eine historisch einmalige Blase übergehen wird.

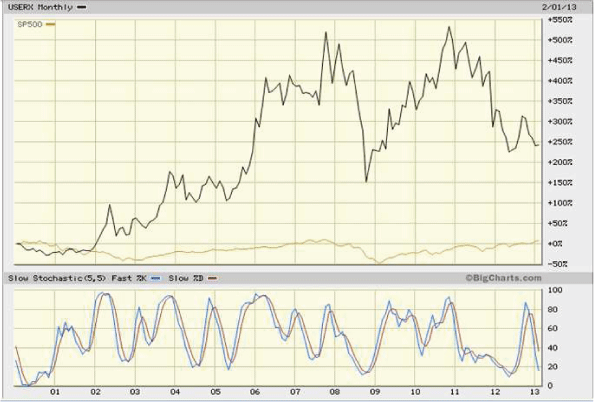

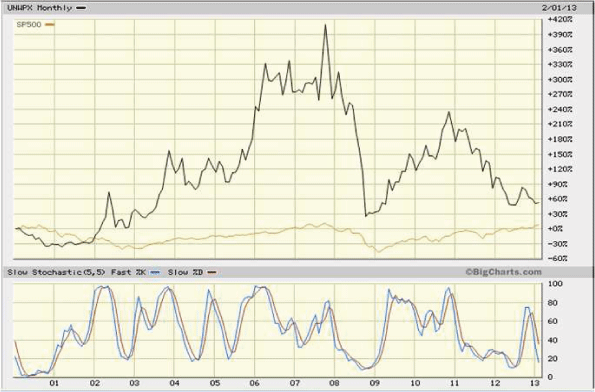

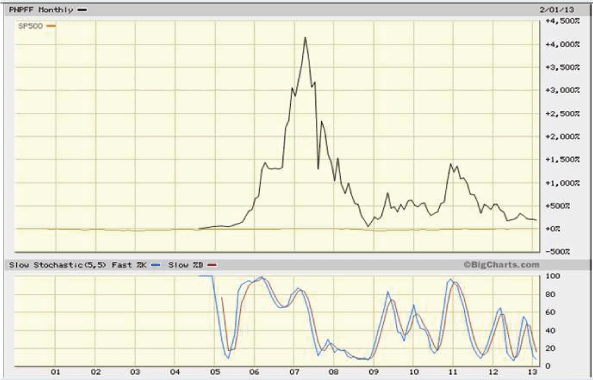

Vergleich der unterschiedlich börsenkapitalisiertenEdelmetall- & Rohstoffaktien mit den Standardaktien (S&P500) seit Beginn der strategischen Edelmetall-Hausse in 2000

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY) Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- NOAH-Mix OP (WKN: 979 953) Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik OP (WKN: A0H 0W9) Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primärenKapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall-& Rohstoff- hin zu Standardaktien wechseln, so wie wir es umgekehrt im Jahr 2000 vollzogen haben.

Fondsvermittler:

pro aurum value GmbH

Joseph-Wild-Straße 12, D-81829 München

Tel.: +49(0)89 - 44 45 84 - 362

Fax: +49(0)89 - 44 45 84 - 188

juergen.birner@proaurum.de

www.proaurum.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Global Resources Invest GmbH & Co. KG

Fleischgasse 18

D-92637 Weiden

Tel.: +49(0)961 - 470 66 28 - 0

info@grinvest.de

www.grinvest.de

Geschäftsführung: Andreas Stopfer

Vertriebsleitung: Andreas Uschold

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Disclaimer: Es wird keine Haftung für die Vollständigkeit, inhaltliche Richtigkeit und Aktualität der Informationen übernommen. Die in der Vergangenheit erzielten Erfolge sind keine Garantie für die zukünftige Entwicklung. Die Berechnungen der Wertentwicklung erfolgen ohne Berücksichtigung eines Ausgabeaufschlages bzw. Rücknahmeabschlags und unter der Annahme der Reinvestition aller Ausschüttungen. Dies ist kein Verkaufsprospekt im Sinne des Gesetzes und dient nicht der individuellen Beratung. Die Verkaufsprospekte für unsere Investmentfonds sind kostenlos bei der Oppenheim Fonds Trust GmbH, Unter Sachsenhausen 4, 50667 Köln und bei der Universal-Investment-Gesellschaft mbH, Hauptbahnhof 18, 60329Frankfurt am Main erhältlich.