Platinpreis wird von der Angebotsseite getrieben

18.02.2013 | Thorsten Proettel

Rückblick

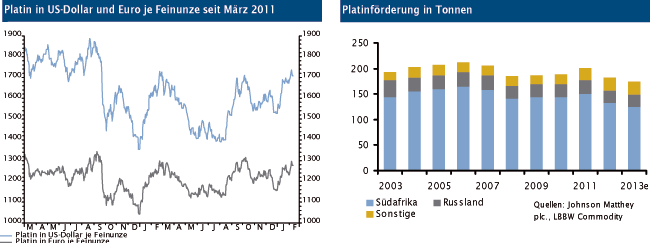

Der Platinpreis bewegt sich seit Sommer 2011 in einem breiten Band zwischen etwa 1.400 USD und 1.730 USD je Feinunze seitwärts. Seit Jahresende 2012 verteuerte sich das Edelmetall um rund 200 USD, womit wieder das obere Ende der Tradingrange erreicht wurde. Ein bedeutender Grund hierfür ist, wie schon im Sommer letzten Jahres, eine voraussichtliche Angebotsverknappung in Südafrika als wichtigstem Förderland.

Lage in Südafrika entscheidend für Preisentwicklung

Auf die Republik Südafrika entfielen letztes Jahr 73% der weltweiten Platinförderung und bei Berücksichtigung des Recyclings immerhin noch 55% des Gesamtangebots. Tatsächliche oder befürchtete Unterbrechungen des südafrikanischen Platinnachschubes wirken sich deshalb unmittelbar und deutlich auf die Preisfeststellung an den Rohstoffbörsen aus. In den letzten Monaten war dies gleich zwei Mal der Fall. Im August legte ein wilder Streik von mehreren tausend Bergarbeitern die Marikana-Mine des Lonmin-Konzerns lahm. Der Platinpreis kletterte daraufhin um rund 300 USD. Mitte Januar 2013 kündigte Anglo American Platinum ("Amplats") die Schließung verschiedener Minen an. Dieser Schritt bedeutet die Reduzierung der Förderung entgegen den ursprünglichen Zielen um 12,4 Tonnen sowie die Entlassung von 14.000 Kumpeln. Unmittelbare Streiks waren die Folge.

Kfz-Branche kauft weniger Platin

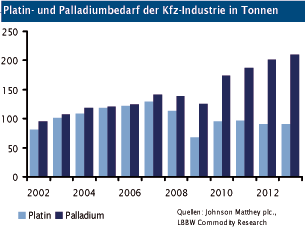

Hintergrund der geplanten Minenschließungen durch Amplats und verschiedener kleiner Bergwerksunternehmen ist die aus Sicht der Förderer schwierige Lage am Platinmarkt. Das Edelmetall wurde in der Vergangenheit hauptsächlich als Ausgangsmaterial für Abgaskatalysatoren in Kraftfahrzeugen verwendet. Dort wurde es in den letzten Jahren allerdings immer mehr von Palladium verdrängt, das ähnliche physikalische Eigenschaften aufweist aber durchschnittlich 1.000 USD pro Feinunze weniger kostet. Lediglich bei Fahrzeugen mit Dieselmotoren konnte Platin aufgrund seiner hierfür besseren Eignung eine nennenswerte Nischenstellung verteidigen.

Hinzu kommt jedoch, dass in den boomenden Fahrzeugmärkten Asiens insbesondere Benzinmotoren gefragt sind, während sich der Absatz von Dieselaggregaten vor allem auf das rezessionsgeplagte Westeuropa konzentriert. Aus diesen Gründen ist der Platineinsatz der Kfz-Branche nach Angaben des britischen Katalysatorenspezialisten Johnson Matthey von rund 122 Tonnen im Vorkrisenjahr 2006 auf nur noch 90 Tonnen 2012 gesunken, während der Palladiumeinsatz im gleichen Zeitraum von 125 Tonnen auf 202 Tonnen angestiegen ist.

Schwierige Lage für Minenunternehmen

Die im Vergleich zur Vergangenheit etwas geringere Platinnachfrage bewirkt auf der einen Seite Druck auf die Börsenotierungen. Andererseits sind die Kosten der Platinförderung in Südafrika in den letzten Jahren deutlich angestiegen. Zu nennen sind eine Verdoppelung des Strompreises, nachdem die Regierung bis 2008 Erhöhungen aus politischen Gründen abgelehnt hat, sowie Lohnerhöhungen von bis zu 22% nach den Streiks im Sommer 2012. Marktführer Amplats schrieb als Folge im vergangenen Jahr zum ersten Mal in der Unternehmensgeschichte Verluste. Die ausgewiesenen Kosten der Platinförderung stiegen bei dem Unternehmen seit 2010 um 40%, während Konkurrent Impala Platinum immerhin noch eine Steigerung von 33% angibt.

Förderung auch in Russland rückläufig

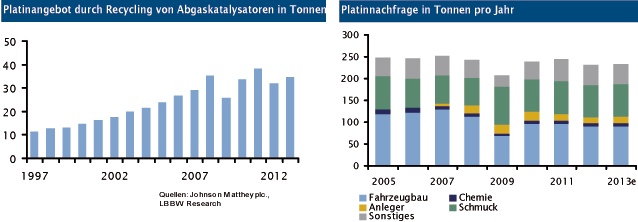

2013 dürfte die Platinförderung nicht nur bei Amplats niedriger ausfallen. Lonmin geht von einem Rückgang der Platinverkäufe um 6% auf rund 20,8 Tonnen aus, das in Montana tätige Unternehmen Stillwater plant mit 15,6 Tonnen ebenfalls eine etwas niedrigere Ausbeute und der russische Konzern Norilsk Nickel dürfte nach 21,2 Tonnen 2012 dieses Jahr zwischen 2% und 4% weniger Platin als Nebenprodukt gewinnen. Der höhere Platinpreis setzt auf der anderen Seite allerdings Anreize für Recyclingunternehmen zur Verwertung ihrer Lagerbestände an alten Katalysatoren. Diese wurden in den letzten Jahren aufgebaut, da das Recycling bei den niedrigen Notierungen oftmals nicht wirtschaftlich war.

Stabilisierung der Platinnachfrage erwartet

Zwar werden die Anstrengungen der Katalysatorenhersteller zur Substituierung von Platin auch 2013 anhalten. Dennoch gehen wir von einer Stabilisierung der Platinnachfrage der Kfz-Branche aus. Hierfür spricht die Einführung der Euro-6-Normen 2014, aufgrund der verbesserte Katalysatoren mit höherem Edelmetallgehalt in den Fahrzeugen verbaut werden sowie ein etwas höherer Bedarf für Dieselpartikelfilter. Einen gleichbleibenden Bedarf erwarten wir ebenfalls im Schmucksektor, der ungefähr 75 Tonnen abnehmen wird und damit für etwa 30% der Gesamtnachfrage verantwortlich ist. Die prozentual weniger bedeutenden Einsatzgebiete in der Chemie und Petrochemie dürften angesichts des von uns erwarteten Wirtschaftswachstums leicht zulegen.

Fazit

Vor dem Hintergrund der angekündigten Förderrückgänge und der weiterhin fragilen sozialen Lage in Südafrika erwarten wir im Gegensatz zu unserer Schätzung vom letzten Sommer keinen Angebotsüberhang auf dem Platinmarkt in diesem Jahr. Für einen leichten Preisanstieg auf 1.800 USD je Feinunze spricht auch die von uns erwartete Stabilisierung der Nachfrage. Platinkäufe durch Kapitalanleger hätten darüber hinaus das Potenzial, die Notierungen auf dem engen Markt stark anzutreiben. Das Interesse an physisch besicherten Wertpapieren bewegte sich seit Jahresbeginn jedoch auf kaum nennenswertem Niveau.

Gold: Rückblick

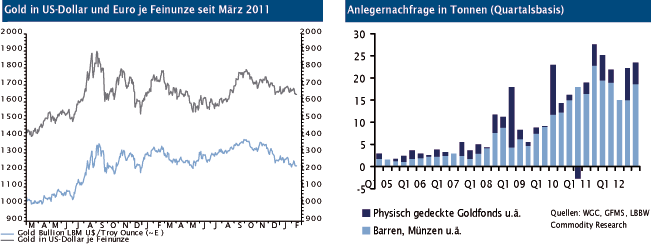

Der letzte größere Goldpreisanstieg erfolgte von August bis Anfang Oktober 2012, als verschiedene Notenbanken weltweit eine Ausweitung ihrer Anleihenkaufprogramme verkündeten. Seitdem tendierten die Notierungen schwächer. Auf USD-Basis verlor Gold seit Anfang Oktober 8% und seit Jahresbeginn 2013 rund 1% an Wert. Aufgrund der Wechselkursentwicklung beträgt das Minus in Euro für die genannten Zeiträume 11% beziehungsweise 3%. Zuletzt erreichte Gold im September 2011 mit 1.921 USD je Feinunze ein neues Allzeithoch.

Investmentnachfrage 2012 rückläufig

Nach Angaben des World Gold Councils betrug die Anlegernachfrage im vergangenen Jahr rund 1.530 Tonnen, was einen Rückgang um 9,8% gegenüber 2011 bedeutet. Betroffen waren vor allem physische Investments. Im weltweit wichtigsten Goldmarkt Indien sank der Absatz von Münzen und Barren im Gesamtjahr um 16,3%, in den deutlich kleineren westlichen Märkten wie den USA, Deutschland und der Schweiz sogar zwischen 31% und 36%. Lediglich die Goldkäufe von Emittenten börsengehandelter Edelmetallfonds stiegen um 50% auf knapp 280 Tonnen. Dies entspricht Mittelzuflüssen im Gesamtjahr in Höhe von 15 Mrd. USD und damit einem Wert, der zuletzt 2010, dem ersten Jahr der Staatsschuldenkrise, erreicht wurde. Der Anteil der Investoren an der Gesamtnachfrage reduzierte sich dennoch von 37,1% auf 34,8%.

Schmuckherstellung wichtigster Verwendungszweck

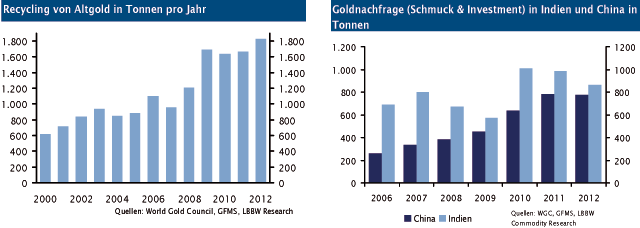

Die Schmuckgoldnachfrage erlebte im vergangenen Jahr mit einem Minus in Höhe von 3,2% nur einen leichten Dämpfer. Sie summierte sich gemäß World Gold Council auf 1.910 Tonnen, was einem Anteil an der Gesamtnachfrage von gut 43% entspricht. Die Herstellung von goldenen Ringen, Ketten und anderem Geschmeide war damit erneut der wichtigste Verwendungszweck für das Edelmetall. Lediglich im 1. Quartal 2009, im 2. Quartal 2010 und im 3. Quartal 2011 stand die Anlagenachfrage aufgrund von Konjunktur-, Griechenland- und Italienkrise an erster Stelle. Die Schmuckgoldnachfrage hätte 2012 sogar zulegen können, wenn sich nicht die Privathaushalte in Indien vor allem in der ersten Jahreshälfte so stark zurückgehalten hätten.

Eine Erhöhung der Einfuhrsteuer auf Gold, ein niedrigerer Außenwert der Rupie und das verhaltene Wirtschaftswachstum führten in den ersten beiden Quartalen zu einem Rückgang um knapp 25% und im Gesamtjahr immer noch zu einem Minus von knapp 7%. In der Volksrepublik China (ohne Hongkong) als zweitwichtigstem Goldmarkt bewegte sich die Schmuckgoldnachfrage mit gut 510 Tonnen ungefähr auf dem Niveau des Vorjahres.

Notenbanken in Schwellenländern setzen auf Gold

Eine wichtige Unterstützung für das erreichte, hohe Goldpreisniveau boten die Notenbanken im letzten Jahr nicht nur durch ihre Geldpolitik, sondern auch durch direkte Goldkäufe. Ihre Erwerbungen stiegen um 17% auf 535 Tonnen. Ein Wermutstropfen an dieser Zahl bleibt, dass das World Gold Council nicht alle kaufenden Notenbanken nennen kann, darf oder will. Bekannt ist jedoch, dass Russland 75 Tonnen, Brasilien und die Philippinen jeweils 34 Tonnen, Südkorea 30 Tonnen, der Irak 24 Tonnen, Mexiko 19 Tonnen und Paraguay 7,5 Tonnen Gold erwarben. Auf der (Netto-) Verkäuferseite stand allein Deutschland, wo jährlich etwa 5,5 Tonnen Gold aus Bundesbankbeständen für die Prägung von Sammlermünzen aufgewendet werden.

Recycling boomt, Minenförderung steigt nur leicht

Die Bergbaubranche setzte ihren Expansionskurs 2012 nur mit einer knappen Steigerung der Goldgewinnung um 0,4% auf 2.850 Tonnen fort. Dies ist angesichts der vielen neuen Abbauprojekte etwas weniger als von uns ursprünglich für letztes Jahr erwartet. Hieran zeigt sich erneut, dass die Versprechen der Minenvorstände gegenüber ihren Aktionären einer Überprüfung durch die Praxis oftmals nicht standhalten. Es ist allerdings zu berücksichtigen, dass der Bergbau ähnlich wie die Landwirtschaft von vielen externen Faktoren beeinflusst wird. Das Recycling von Altgold verbuchte 2012 dagegen eine Steigerung um rund 9% auf 1.830 Tonnen, so dass sich das Gesamtangebot um knapp 4% erhöhte.

Erneuter Einbruch in Indien befürchtet

Im 4. Quartal 2012 kletterte die indische Schmuck- und Investmentgoldnachfrage in der Summe gegenüber dem Vorjahresquartal um 41% auf gut 260 Tonnen. Dieser Anstieg lässt sich nur teilweise mit der schwachen Vergleichsbasis Ende 2011 erklären. Die Goldkäufe lagen nämlich Ende 2012 sogar 50% über dem Durchschnittswert der Schlussquartale von 2005 bis 2010. Ein wichtiger Grund hierfür dürfte das Vorziehen von geplanten Goldkäufen sein, nachdem sich eine abermalige und Anfang 2013 auch tatsächlich umgesetzte Erhöhung der Importsteuer abzeichnete. Vor diesem Hintergrund rechnen wir für die kommenden Monate mit einem erneuten Rückgang der indischen Goldnachfrage. Die Goldkäufe in China dürften allerdings von der Beschleunigung des Wirtschaftswachstums profitieren, womit die Volksrepublik im aktuellen laufenden Quartal Indien vermutlich mit weitem Vorsprung überholen wird.

Fazit

Die Schmucknachfrage bildet angesichts des Wirtschaftswachstums in den aufstrebenden Volkswirtschaften weiterhin das Rückgrat des Goldmarktes. Die Notenbanken dürften auch 2013 auf der Käuferseite stehen. Wir rechnen allerdings mit einem Rückgang der Goldkäufe Russlands, nachdem dort bereits wie ur-sprünglich angestrebt 10% der Währungsreserven in Gold gehalten werden. In der Summe dürften deshalb Notenbankkäufe in Höhe von 460 bis 480 Tonnen realistisch sein. Die Staatsschuldenkrise hat sich mittlerweile zwar entspannt. Sie ist aber nach wie vor nicht gelöst und da sich viele Anleger vor den langfristigen Folgen der ultralockeren Notenbankpolitik fürchten, rechnen wir vorerst nicht mit starken Goldverkäufen durch Anleger.

Vielmehr dürfte sich die Anlegernachfrage auch in diesem Jahr auf dem erhöhten Niveau bewegen. Wir erwarten deshalb einen leichten Anstieg der Goldnotierungen auf 1.800 USD in den nächsten Monaten. Die ab Mitte 2014 prognostizierten Leitzinsanhebungen in den USA bedeuten jedoch starken Gegenwind für den Goldmarkt. Neue Allzeithochs werden damit auf absehbare Zeit unwahrscheinlich und die Attraktivität von Goldinvestments dürfte nachlassen.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.