Hat Bernanke die Zyklen vernichtet?

20.03.2013 | Clif Droke

Wurden die Zyklen durch Zentralbankinterventionen übermannt? Nachdem der Aktienmarkt seit November kontinuierlich Stärke zeigt, stellen sich Investoren häufig diese Frage.

Einige der kurz- und mittelfristigen Zyklen, die in der Vergangenheit zuverlässig Stärke-und Schwächeperioden an den Aktienmärkten anzeigten, wurden sicherlich zum Schweigen gebracht - oder in manchen Fällen auch komplett von der ultra-lockeren Geldpolitik der Fed der letzten Jahre aufgehoben. Müssen wir aus diesem Grund davon ausgehen, dass auch die längerfristigen Jahreszyklen durch die Fed aufgehoben werden?

Eine der ersten Sachen, die ich bei meiner Beschäftigung mit den Finanzmärkten lernte, war: Liquidität ist alles. Liquidität ist in der Tat der mit Abstand wichtigste Faktor bei der Bestimmung des Gesundheitszustands eines Marktes; sie kann alle anderen Betrachtungen - ob nun fundamental, technisch oder zyklisch - übertrumpfen.

Man denke nur daran, dass die aktuelle Hausse nicht stoppen will, obgleich sie mit Blick auf zahlreiche Indikatoren schon längst hätte vorbei sein müssen. So waren die Unternehmensergebnisse im vierten Quartal 2012 beispielsweise niedriger als im Vorjahreszeitraum. Am Aktienmarkt wurde diese Tatsache ignoriert und die Rally ging auch im ersten Quartal 2013 weiter. Anhänger der Fundamentalanalyse versuchten rationale Gründe dafür zu finden, aber die meiner Meinung nach beste Erklärung kam von David Kotok von Cumberland Advisors. Er schreibt: Wir halten an unserer Meinung fest: In einer Zeit, in der die kurzfristigen Zinsen bei fast null Prozent liegen, werden die klassische und typischen Methoden an den Rand gedrängt; auch die Aktien-Risikoprämien, für die die kurzfristigen Zinssätzen bestimmend sind, sind daher nahezu unbegrenzt. Kotok äußerte zwar auch Bedenken, dass die Fed ihre Politik letztendlich einstellen werde, er bleibe aber aktuell komplett investiert - eine sinnvolle Reaktion auf die unbegrenzte Unterstützung der Zentralbank.

Ein anderer respektierter Analyst, Bert Dohmen von Dohmen Capital Research, macht auf die technischen Fehler aufmerksam, die sich in den letzten Monaten am Aktienmarkt gezeigt hatten. Trotz dieser Fehler steigt der Aktienmarkt weiter. Die massive Geldschöpfung durch die Fed lässt Treibstoff für diese Rally entstehen, so Dohmen. Solange hier kein Ende absehbar ist, müsste der Markt bis zu Bernankes Abtritt steigen; allerdings mit periodisch auftretenden Marktkorrekturen. Wir alle wissen, dass das kein gutes Ende nehmen kann. Aber der Tag der Abrechnung könnte immer noch weit in der Zukunft liegen. Die Pessimisten haben der Tatsache unhaltbarer Schuldenstände weltweit zu viel Gewicht gegeben und der Macht der unendlichen Geldschöpfung durch die Zentralbanken nicht genug Bedeutung zugemessen.

Im Umfeld der jüngsten Schwäche der Eurozone und Chinas wurden ausländische Investitionsflüsse zudem verstärkt in US-Aktien geleitet. Dieser Aspekt der Stärke der US-Aktienmärkte wurde meist übersehen; andere Nationen spüren die Folgen schwächerer wirtschaftlicher Entwicklungen und suchen aufgrund der einheimischen Probleme nach einem Sicheren Hafen. Zurzeit lassen sich die USA tatsächlich auch als das stärkste Finanzzentrum darstellen.

Zur weiteren Beantwortung der Frage, ob die Maßnahmen der Zentralbank die Zyklen niederkämpfen können, wollen wir uns einige Entsprechungen aus der Vergangenheit anschauen. Das vielleicht größte Beispiel für das Scheitern" eines Jahreszyklus finden wir im Jahr 1954. Gemäß Zyklenzählung des 60-Jahre-Kress-Zyklus hätte das Jahr 1954 für Aktien zum großen Verlustjahr werden müssen. Trotzdem boomte 1954 der Aktienmarkt, er stieg auf ein 25-Jahre-Hoch und stellte schließlich auch das Allzeithoch von 1929 ein. Der 60-Jahre-Zyklus ist in der Tat der entscheidende unter den langfristigen Zyklen, er bildet die Grundlage Kress 120-Jahre-Megazyklus. 1954 war auch das Jahr, in dem der aktuelle 120-Jahre-Zyklus seinen Höhepunkt erreichte (er begann Mitte der 1890er Jahre). Nicht nur der 120-Jahre-Zyklus sorgte 1954 für Gegengewicht, wie Kress selbst hinzufügte, hätten die Depressionsjahre auch schon einen größeren Teil der exzessiven Verschuldung aufgelöst, die zur Großen Depression beigetragen hatte.

Entscheidende Wirkung hatte auch das starke Geldmengenwachstum ab den 1940er Jahren. Zuvor war die Fed noch jung und unerfahren gewesen, sie verfügte kaum über die politischen Instrumente, um mit dem großen Crash von 1929 fertigzuwerden. Sie berücksichtigte die Tatsache nicht, dass sie mit der Verknappung des Geldangebots im Jahr vor dem 1929er-Crash den Einbruch und die folgende Depression in Wirklichkeit beförderte. Nach den harten Depressionsjahren lernte die Fed allerdings eine Reihe wertvoller Lektionen und erkannte, dass sich mit billigem Geld eine Konjunktur im Land herbei inflationieren ließ.

Auch wenn sich der Aktienmarkt 1954 nicht nach dem Tief des 60-Jahre-Zyklus richtete, so möchte ich doch zur Verteidigung Kress noch erwähnen, dass der 40-Jahre-Zyklus kein einziges Mal vom Markt ignoriert wurde. Zur letzten Talsohle des 40-Jahre-Zyklus kam es im Jahr 1974; sie ließ einen großen Bärenmarkt und eine Rezession entstehen, wie schon zuvor im Jahr 1934. Die für 2014 anstehende Talsohle des 120-Jahre-Zyklus umfasst auch den letzten 40-Jahre-Zyklus.

Es lässt sich nach wie vor darüber streiten, ob die Erholungshausse auch über das Jahr 2013 hinaus Bestand haben kann. Einige Analysten glauben ja, dass der Nachfolger des Fed-Chefs Ben Bernanke dessen ultra-laxe Geldpolitik im nächsten Jahr nicht fortführen werde. Es besteht auf jeden Fall die Möglichkeit, dass das Jahr 2014 die langfristigen Zyklen rechtfertigen wird. Aber im Aktienmarktspiel geht es nicht um das nächste Jahr, es geht um das Hier-und-Jetzt. Und aktuell sollten sich Investoren auf die Gelegenheiten konzentrieren, die die Politik Bernankes ihnen beschert hat.

Don Hays sagt immer wieder gerne: Bullenmärkte enden erst, wenn die Fed die Schale mit dem Punch zur Seite räumt. Genau das steckt auch hinter der Wall-Street-Maxime Nicht gegen die Fed! (Dont fight the Fed!). Solange sich die Fed zu QE-Unendlich" bekennt, gibt es keinen Grund, von einem frühzeitigen Ende dieses Bullenmarktes auszugehen. Ich bin sicher, auch Mr. Kress würde dem zustimmen; nutzen wir also die Gelegenheit, solange sie sich noch bietet.

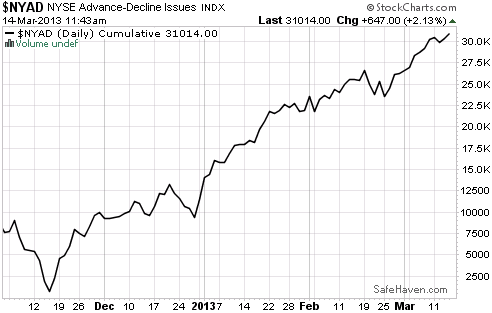

Die Advance-Decline Line

Ich hatte in den letzten Artikeln Bemerkungen über die Stärke der Advance-Decline Line (A-D-Linie) der NYSE gemacht. Die A-D-Linie ist ein grundlegender Indikator der Marktbreite, der zeigt, wie viele Aktien auf Tagesbasis stiegen oder fielen. Diese Signale aus den Märkten hatten häufig einen unschätzbaren Wert für die Vorhersage von Auf- und Abwärtsbewegungen am Markt.

Die A-D-Linie wird berechnet, indem man die Zahl der an betrachteten Tag sinkenden Aktien von der Zahl der am betrachteten Tag steigenden Aktien abzieht und den A-D-Wert des Vortages dazu addiert. Wenn die großen Indizes steigen, die AD-Linie aber sinkt, dann deutet das auf eine rückläufige Marktbreite und unmittelbar bevorstehende Verluste am Markt hin. Wenn die A-D-Linie steigt, während auch der Markttrend tendenziell steigt, dann wird von einem gesunden Markt gesprochen.

Der verstorbene Ralph Bloch, er arbeitete jahrelang als leitender Markttechniker bei Raymond James, war ein großer Verfechter der Nützlichkeit von A-D-Linien zur Bestätigung von Bullenmärkten. Im Jahr 2004 schrieb er einen Bericht über die A-D-Linie:

Ich habe verschiedene Studien durchgeführt, in der Folgendes untersucht wurde: Wenn sich etwas ändert, was genau ändert sich und warum?" Ich bat meine Forschungspraktikanten bis in Jahr 1929 zurückzugehen und zu zählen, wie oft der Dow ein neues Hoch erreichte, das aber nicht von Advance-Decline-Index bestätigt wurde. Das passierte seither ungefähr 15 Mal. Es gibt nur sehr wenige absolute Größen an der Wall Street. Näher kann man nicht kommen. In jedem dieser 15 Fälle folgten messbare Kursverluste.[ ]

Wenn der Dow neue Hochs markiert, das aber auf immer weniger Aktien zutrifft, dann haben wir die Vorbedingungen für ein Desaster. Der Aktienmarkt kann nur noch eine bestimmte Zeit lang steigen, wenn die Aktienmarktbreite verengt. Im Wissen um diese Sequenz hätte man sich vor dem 1987er-Top, vor dem 1990er-Top, vor den schweren Verlusten von 1998 und dem 2000er-Top aus dem Markt zurückziehen können. So warnte ich auch Ende 1999, weil die Marktbreite nicht aufhören wollte, zu schrumpfen. Und das ging noch eine lange Zeit so weiter. [ ]

Auf sinkende Marktbreite folgten also seit 1929 in 15 Fällen deutliche Kursverluste. Man sollte sich dessen bewusst sein, weil sie in der Vergangenheit eine unglaublich Prognosezuverlässigkeit hatte.

Eine Markthausse wird idealerweise durch eine A-D-Linie bestätigt, die auf Wochen- und Monatsbasis immer neue Hochs ausbildet. Eine erwähnenswerte Ausnahme gab es im Jahr 1997; die A-D-Linie begann zurückzufallen, während die großen Indizes kräftig stiegen. Erst Ende Oktober jenes Jahres kam es dann am Markt zu einem Einbruch. Obgleich es manchmal mehrere Monate dauern kann, bevor die mangelnde Marktbreite Auswirkungen auf das galoppierende Marktmomentum hat, so nimmt die fehlende Bestätigung durch die A-D-Linie nie ein gutes Ende.

Derzeit bestätigt die A-D-Linie die neuen Hochs im Dow und im S&P, wie man im Chart unten sehen kann. Die A-D-Linie hat sich in den letzten Wochen gesund entwickelt und keine Hinweise darauf geliefert, dass der zwischenzeitlich Aufwärtstrend am Markt in Gefahr ist. Wir werden die Anstiegs-/Abstiegslinie genau im Auge behalten und nach Anzeichen für negative Abweichungen untersuchen; aber bislang bestätigt die A-D-Linie die Hausse.

Gold

Die sich positiver entwickelnden makroökonomischen Daten aus den USA haben Investoren veranlasst, ihr Geld eher in Aktien zu stecken als in Absicherungsinstrumente wie Gold und Anleihen. Vor kurzem sank die Zahl der wöchentlichen Anträge auf Arbeitslosenunterstützung um 7.000 auf ein 6-Monate-Tief von 340.000. Laut dem Capital-Flow-Bericht der Fed stieg das Vermögen der Haushalte aufgrund steigender Immobilienpreise im vierten Quartal 2012 auf ein 5-Jahre-Hoch. Das Gesamtvermögen der Haushalte erreichte 67,4 Billionen $ - der aktuell Stand liegt bei 66,06 Billionen $. Sharps Pixley stellte kürzlich dazu fest: Der sich verbessernde Grundton in der US-Wirtschaft hat dafür gesorgt, dass Investoren Aktien kaufen und ihre Positionen auf den Goldpreis reduzieren. Selbst Japan überraschte mit einem BIP-Wachstum von 0,2% im vierten Quartal.

Hier sehen wir das Paradox der lockeren Geldpolitik für den Goldinvestor: Es ist nicht die Verfügbarkeit oder aber der Mangel am billigen Geld, die die Zukunft des Goldpreises bestimmen, sondern eher das Vorhandensein (oder das Fehlen) von Volatilität, Angst und Unsicherheit, die dieses mit sich bringt. Solange die Finanzmärkte nicht wieder von Unsicherheit erfasst werden, dürfte sich die Situation am Goldmarkt wahrscheinlich immer nur kurzzeitig verbessern und nur für Trader und Spekulanten von Interesse sein. Die Investoren warten unterdessen immer noch auf die schicksalshafte Veränderung des Grundtons, der den seit 2011 bestehen Seitwärtskurs des Goldes verkehren wird.

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 14.03.2013 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.