Gold-Performance bei Deflation

23.07.2011 | Clif Droke

Auch wenn der Chimäre "Inflation" in diesem Jahr übertrieben viel Aufmerksamkeit geschenkt wurde, dürfte jetzt klar sein, dass Deflation das weitaus größere strukturelle Problem ist. Ein Anhaltspunkt, warum Deflation, und nicht Inflation, das Hauptproblem ist, finden wir bei der größten "Sparform", die die US-Mittelklasse nutzte - und zwar Immobilien.

Immobilien sind eine exzellente Anlageklasse während der inflationären Phase des langfristigen Zyklus (der Inflation als auch Deflation umfasst), während einer Hyper-Deflation zählen sie allerdings zu den schlechtesten Anlageklassen. Als illiquider Anlagetyp tendieren Immobilien während der finalen Jahre der deflationären Winterphase zu Preisverlusten - was viele schon erfahren mussten. Hier haben wir eines der deutlichsten Indizien, dass der ökonomische Langzyklus (oder Kondratjew-Zyklus) in seiner deflationären Phase steckt und seine Talsohle noch nicht erreicht hat.

Führen Sie sich dazu auch folgende Prognose von Doug Ramsey zu Gemüte (ein Analyst der Leuthold Group, ein Investmentunternehmen aus Minneapolis). Ramsey analysiert den Immobiliensektor und errechnet, dass die Zahl der neugebauten Einfamilienhäuser um 60% bis 70% von ihrem aktuellen 50-Jahre-Tief (mit einer Jahresrate von 419.000 Neuerrichtungen) steigen müsste, um allein die durchschnittlichen Tiefststände der vorhergehenden sechs Immobilienkrisen seit 1960 erreichen zu können. Eigentlich selbstverständlich, dass dies auch für einen aktiven, energetischen Immobilienmarkt eine ganze Menge wäre.

Ramsey, ein beflissener Forscher auf dem Gebiet der Finanzgeschichte, der zahlreiche vergangene Finanz-Bubbles untersuchte, meinte, dass jede von ihm untersuchte Immobilienstatistik dem Muster ehemaliger, geplatzer Anlagen-Bubbles folge. Laut Ramsey folgen Anlagen-Bubbles ähnlichen Mustern - so auch der berühmte Aktienmarktcrash von 1929 und der Crash des japanischen Nikkeis 1989. Alles beginnt mit einem schweren Einbruch, der sich, so Ramsey, über drei bis vier Jahre hinzieht, dann folgt eine kurze Rally und anschließend jahrelange Stagnation. Ramsey merkt an, dass der Dow Jones Industrial Average 35 Jahre brauchte, um wieder auf sein Vor-Crash-Niveau zurückzukehren. Japans Nikkei-Aktienindex liegt unterdessen bei ungefähr einem Drittel seines Höchststands von 1989.

Ramsey Fazit: "Der Verfall im Immobiliensektor wird ein langer, viele Jahre andauernder Prozess sein, zudem wird der Multiplikatorprozess innerhalb der Wirtschaft enorme Wirkung haben." Solange die Immobilienpreise nicht ihre Talsohle erreicht haben, darf man durchaus davon ausgehen, dass Deflation, als der dominante Trend, die Wirtschaft begleiten wird - ungeachtet zeitweiliger Inflationsschübe, die von der Fed (QE) generiert werden.

Viele Investoren stellen folgende Frage: "Wenn Deflation nun zum Hauptproblem der Wirtschaft wird, warum sollte ich dann Gold besitzen?" Gold, so ihre Annahme, ist eine Absicherung gegen Inflation; und wie könnte es sein, dass Gold unter deflationären Bedingungen gut läuft?

Doch Gold ist mehr als nur eine Ansicherung gegen Inflation. Wie Samuel Kress in seinen Arbeiten zu den Wirtschaftszyklen zeigt, profitiert Gold in beiden Extremperioden des 60-Jahrezyklus - nämlich bei Hyper-Inflation und Hyper-Deflation. Während der inflationären Periode des aktuell laufenden 60-Jahre-Zyklus - also während der 1970er Jahre - profitierte Gold von extremer Inflation, als der Zyklus seinen Höhepunkt anstrebte. Seit einiger Zeit profitiert Gold erneut - jetzt von der Deflation, während der Zyklus seinem Tiefpunkt entgegenstrebt. In Zeiten der Unsicherheit ziehen Anleger dieses Edelmetall aus Gründen der finanziellen Sicherheit somit in Betracht.

Gold ist tatsächlich zum neuen langfristigen Investitionsvehikel für Privatinvestoren geworden. Traditionelle Sparformen, wie Immobilienbesitz, sind zu Verlustanlagen geworden und bieten keinen Schutz mehr vor den verheerenden Auswirkungen des langfristigen Zyklus. Unterdessen werden die Sparer mit extrem niedrigen Zinssätzen bestraft, während gleichzeitig der Wert der Währung wegen der Gelddruckprogramme der Zentralbank sinkt. Kein Wunder also, dass sich Investoren dem gelben Metall zuwenden - als dem angesagten Sicheren Fluchthafen während der "Winterphase" des 60-Jahre/ 120-Jahre-Zyklus.

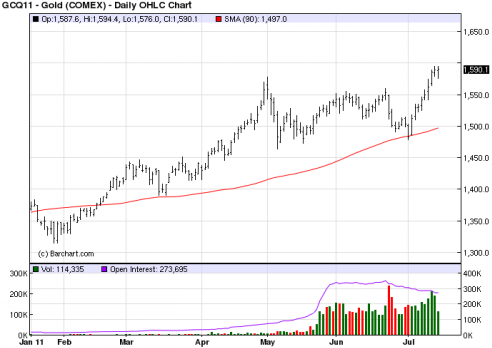

Gold befindet sich in der einzigartigen Position, dass es von der Fed-induzierten Inflation profitieren kann, die jüngsten QE-Programme haben das schon bewiesen. Stärke bezieht das Metall auch aus der Unsicherheit mit Blick auf die zukünftigen finanziellen und wirtschaftlichen Entwicklungen. Für dieses "Erstarken" hatte es in den letzten Jahren eine ganze Reihe von Beispielen gegeben. Allein mit Blick auf die diesjährigen Entwicklungen finden wir genug Beispiele dafür, wie Gold von Besorgnis und Ängsten profitieren konnte. Die aktuelle Sorge unter Investoren, ist die Frage, wie ein Ausfall griechischer Staatsanleihen die Weltmärkte beeinflussen könnte. Als diese Sorge groß Schlagzeilen machte, kletterte der Goldpreis von seinem Juni-Korrekturtief bei 1.483 $ [

].

Der derzeitige Führung der Federal Reserve ist entschlossen, gegen die deflationären Langwellenkräfte zu kämpfen, und sie hat bisher stählerne Entschlossenheit bei der Durchsetzung einer anti-deflationären Politik gezeigt, welche deutlichen Ausdruck in den ersten beiden Programmen "quantitativer Lockerungen" (ein glänzender Ausdruck für Bekämpfung deflationären Drucks durch Schuldenerhöhung) fand. Die letzte Runde quantitativer Lockerungen endete am 30.Juni. Doch schon am 12.Juli veröffentliche die Fed eine Kurzmitteilung zum Fed-Treffen im Juni und deutete an, dass vielleicht auch eine dritte QE-Runde anstehen könnte. Die Mitteilung ließ durchblicken, dass die meisten Mitglieder des Fed-Direktoriums einer weiteren Runde aufgeschlossen gegenüberstehen würden, sollte die Wirtschaft weiterhin Anzeichen auf Schwäche zeigen. Das könnte einer der Gründe für den steilen Goldpreisanstieg gewesen sein.

Gold dürfte, ungeachtet der weiteren Vorgehensweise, in jedem Fall profitieren - ob nun von der Unsicherheit, die die deflationäre Phase der Langwelle mit sich bringt oder vom künstlichen Auftrieb der Anlagepreise, ausgelöst durch quantitative Lockerungen. Und das ist auch ein Grund, warum Gold der angesagte, sichere Anlagehafen in den finalen Jahren des deflationären Zyklus bleiben wird.

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 17.07.11 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.