Die nächste Phase des Edelmetallbullenmarkts

17.04.2013 | Jim Puplava

Auch wenn Gold und Silber seit Erreichen der Kurshochs von 2011 erheblich gefallen sind (und die Bergbauwerte sogar noch deutlicher), so ist die Schwäche hinter dieser Bewegung zum großen Teil darauf zurückzuführen, dass der Bullenmarkt der Edelmetalle in die nächste Phase übergeht. Ich bin überzeugt, dass die Entwicklungen im Edelmetallsektor zwischen Ende 2008 bis 2011 in weiten Teilen eine Folge der Ausweitung der Zentralbankenbilanzen und der gefühlten Bedrohung durch starke Inflation gewesen sind. Seit 2011 hat sich das Wirtschaftswachstum wieder verbessert und die Inflationsraten gehen weltweit zurück. Folglich argumentieren Investmentbanken und Marktstrategen gegen das Halten von Goldinvestitionen; ihrer Argumentation zufolge ist es im Umfeld geringer Inflation und erhöhter Wirtschaftsaktivität nicht mehr notwendig, weiterhin Gold als Absicherung gegen Inflation und Währungsentwertung zu halten. Hier bin ich entschieden anderer Meinung.

Potentielle vs. kinetische Energie

Bevor wir zu den wesentlichen Daten kommen, wollen wir kurz unsere Physikkenntnisse aufpolieren - zumindest so weit, dass wir den Unterschied zwischen potentieller und kinetischer Energie verstehen. Ein Objekt, das sich auf einer Bergspitze befindet, hat Energie gespeichert. Wird diese Energie nun unter dem Einwirken der Erdanziehungskraft freigesetzt, verwandelt sich diese gespeicherte Energie in kinetische (aktiver) Energie. Die Energie in einem gespannten Bogen - bevor der Pfeil abgeschossen wird - ist ein weiteres Beispiel für potentielle Energie (gespeichert). Mit dem Abschuss des Pfeiles wird die potentielle Energie des Pfeils in kinetische Energie umgewandelt (in aktive Energie, oder den Flug des Pfeils).

Aus meiner Sicht findet dieses Grundprinzip der klassischen Physik auch im Finanzmarkt seine Anwendung: Die Bilanzposten der Fed (die aus den verschiedenen QE-Runden stammen) stellen eine umfangreiche Quelle potentieller, inflationärer Energie dar, die sich noch in erhebliche kinetische Energie umwandeln wird, sobald die Geldumlaufgeschwindigkeit steigt und die Inflation in der Wirtschaft anzieht.

Die Edelmetalle stiegen zwischen Ende 2008 bis zum 2011er-Hoch wahrscheinlich deshalb so stark, weil im Allgemeinen angenommen wurde, dass sich der Anstieg der potentiellen Energie (der Umfang der Fed-Bilanzen) in kinetische, ökonomische Energie und somit steigende Inflationsraten umwandeln werde. Der Anstieg der Inflationsraten lässt aber noch auf sich warten; und deswegen wird diese Inflationsthese für das Halten von Edelmetallen häufig wieder aufgegeben. Im Umfeld erhöhter Wirtschaftsleistung und Rekordständen an den Aktienmärkten stellt sich die folgende Frage: Warum sollte man überhaupt noch Edelmetalle halten?

Die derzeitigen Argumente gegen das Halten von Gold sind die eigentlichen Pro-Argumente

Was die Gründe für und gegen das Halten von Gold angeht, befinden wir uns aktuell in einer ziemlich paradoxen Lage. Ich glaube Folgendes: Eben jene Gründe, die gegen das Halten von Gold angeführt werden, sind in Wirklichkeit genau jene Faktoren, die Gold in die nächste Phase seines Bullenmarktes befördern werden (die letzte begann Ende 2008). Einige Strategen argumentieren gegen den Edelmetallpositionen, weil sich die wirtschaftliche Lage verbessert und die Fed ihrer Meinung nach wahrscheinlich keine weiteren QE-Programme aufsetzen wird. Die Verbesserung der wirtschaftlichen Lage ist aus unserer Sicht weniger ein Grund für ein mögliches Ende des Gold-Bullenmarkts, sondern viel eher ein entscheidender Faktor dafür, dass Gold in seine nächste Bullenmarktphase übergeht.

Einer der Hauptgründe, warum sich die Gelddruckaktivitäten der Fed bislang noch nicht in steigende Inflationsraten niedergeschlagen haben, ist die weiterhin niedrige Geldumlaufgeschwindigkeit (ein Maßstab, wie schnell Geld in der Wirtschaft umgesetzt wird): Nach den vernichtenden Kreditverlusten nach der Finanzkrise 2008 vergaben die Banken nur noch zögerlich Kredite. Der Mix aus schon erlittenen Kreditverlusten, hohen Arbeitslosenquoten und geringem Stellenwachstum sind ein schlechtes Klima für eine Belebung der Bankenkreditvergabe, und somit blieb auch die Geldumlaufgeschwindigkeit niedrig.

Ein großer Teil des durch die Fed geschöpften Geldes parkt in ihren Bilanzen in Form von Überschussreserven der Banken. Unten links im Chart ist Folgendes zu erkennen: Im Jahr 2008 fielen die Überschussreserven im Vergleich zu den Mindestreserven so gut wie nicht ins Gewicht. Die seither steigenden Verbindlichkeiten der Fed werden hauptsächlich mit den steigenden Überschussreserven erklärt, die die Banken auf ihren Fed-Konten halten. Folglich brach auch die Geldumlaufgeschwindigkeit ein, wie man oben in der rechten Ecke sehen kann.

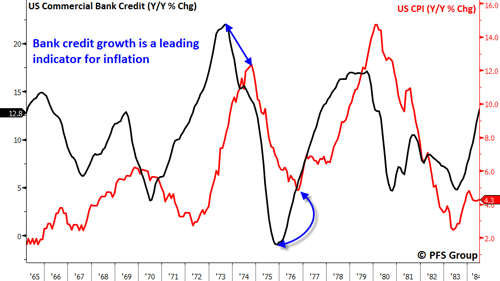

Dieser Zusammenhang ist wichtig, weil es auch eine deutliche Verbindung zwischen Geldumlaufgeschwindigkeit und Inflation gibt. Im Allgemeinen kann Folgendes gelten: Je schneller Geld in der Wirtschaft umgesetzt wird, desto stärker steigen die Inflationsraten. Wie stark beides korreliert, zeigte sich während der Inflation der 1970er Jahre, die auch den letzten langfristigen Bullenmarkt der Edelmetalle prägte. Man kann deutlich die gemeinsame Entwicklung von Geldumlaufgeschwindigkeit und Inflationsraten erkennen. Da die Geldumlaufgeschwindigkeit in den letzten Jahren einbrach, dürfte es eigentlich nicht überraschen, dass wir auch keine starke Inflation erleben. Die jüngsten Veränderungen in der Kreditvergabeaktivität der Banken deuten jetzt aber darauf hin, dass sich das ändern wird.

Wiederauferstehung der Inflation

Das Argument - die wirtschaftliche Lage bessert sich (d.h. man braucht keine weiteren QE-Maßnahmen), also gibt es keinen Grund mehr, Gold zu halten - ist tatsächlich aber genau der Grund, warum die Banken wahrscheinlich ihre Kreditvergabe wieder hochfahren werden. Unten sieht man, wie die von den Geschäftsbanken vergebenen Kreditmengen wachsen - zusammen mit der sinkenden Arbeitslosenquote (die aus Gründen der Übersichtlichkeit invertiert dargestellt ist). Wie man unten sehen kann, geht eine sinkende Arbeitslosigkeit (ansteigende Bewegung im Chart) mit einem allgemeinen Anstieg der Kreditvergabeaktivität einher. Die Arbeitslosenquote erreichte Ende 2009 ihren Höchststand, die Kreditvergabeaktivität erreichte dann Anfang 2010 ihren Tiefststand. Angesichts einer weiterhin sinkenden Arbeitslosigkeit wird wahrscheinlich auch die Kreditvergabe weiter steigen.

Trends in der Kreditvergabeaktivität der Banken spielen eine zentrale Rolle für die Geldumlaufgeschwindigkeit; für die These, die nächste Phase des EM-Bullenmarktes stünde bald bevor, sind genau diese Daten von entscheidender Bedeutung. Je mehr Geld die Banken verleihen, desto mehr Geld kommt in die Wirtschaft und wechselt dort die Besitzer, und das führt einer erhöhten Wirtschaftsaktivität und somit auch zu steigenden Inflationsraten. In der Tendenz führen die Wachstumsraten bei der Vergabe von Geschäftsbankenkrediten die Trends bei der Geldumlaufgeschwindigkeit an. Das Beispiel unten zeigt, welche zentrale Rolle die steigende Kreditvergabe der Geschäftsbanken in den inflationären 1970ern gespielt hatte.

Aufgrund der ebenfalls bestehenden Verbindung zwischen Geldumlaufgeschwindigkeit und Inflationsraten überrascht es nicht, dass wachsendes Kreditvergabevolumen genauso auch die Inflationstrends anführt.

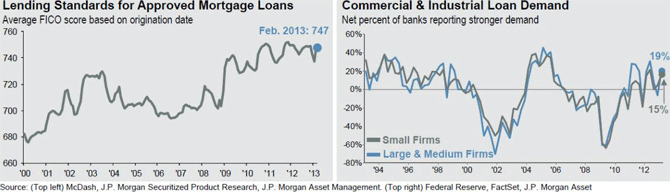

Aktuell sinken nicht nur die Arbeitslosenzahlen, auch die durchschnittlichen Kreditratings (FICO) der US-Verbraucher, denen Hypotheken gewährt wurden, sind aktuell fast so gut wie vor über 10 Jahren. Steigende Wirtschaftsaktivität und steigende Verbraucherbonität führen aktuell zu einem Anstieg der Bankenkreditvergabe an Verbraucher und Unternehmen, wie der Chart unten deutlich macht.

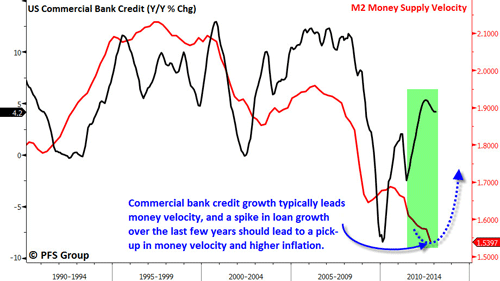

So wie das Durchschreiten der Talsohle beim Bankenkreditwachstum im Jahr 2002 schließlich zu einer Beschleunigung der Geldumlaufgeschwindigkeit im Rahmen der wirtschaftlichen Erholung der Jahre 2003-2007 führte, so dürfte das jüngst deutlich gestiegene Bankenkreditwachstum wahrscheinlich erneut zu einen Anstieg der Geldumlaufgeschwindigkeit hervorrufen, da die Banken wieder bereit sind, Kredite zu vergeben.

Die Kursverluste bei den Edelmetallen sind meiner Meinung nach auf die nachlassende Angst der Investoren vor starker Inflation zurückzuführen - und auf den allgemeinen Eindruck, dass eine verbesserte wirtschaftliche Lage weitere QE-Programme immer unnötiger machen werde.

Wäre die Inflation viel direkter mit dem Bilanzen der Fed und ihren QE-Programmen korreliert, dann wäre es wohl sinnvoll, aus Edelmetallen auszusteigen, falls die Fed ihre quantitativen Lockerungen drosselt. Die Fed-Bilanz (potentielle Energie) ist aber für sich genommen nicht die treibende Kraft der Inflation: Die treibende Kraft ist die Bereitschaft des Bankensektors, das Geld arbeiten zu lassen - Kredit zu vergeben (kinetische Energie) -, was die Geldumlaufgeschwindigkeit steigen lässt und somit die Inflation antreibt.

Wenn die Bedeutung der Fed-Bilanz als Inflationsindikator - und als Grund, Gold zu halten oder eben nicht zu halten - zurückgeht und die steigende Bankenkreditvergabe immer mehr als Indikator der Inflation betrachtet wird, dann wird schließlich die Geldumlaufgeschwindigkeit dafür sorgen, dass die Edelmetalle wieder zu strahlen beginnen.

Mittelfristiger Ausblick ist positiv

Nachdem ich oben meine makroökonomische These erörtert habe, möchte ich mich auch noch kurz mit dem aktuellen Ausblick für den Edelmetallsektor beschäftigen. Wir werden wahrscheinlich noch eine Bereinigung erleben, bei der die Edelmetalle so stark unter Druck geraten werden, dass sie wahrscheinlich mit einem steilen Kurssprung reagieren werden - wie ein gespanntes Gummiband. Aktuell sind die Investoren viel zu pessimistisch in Hinblick auf den Sektor, und viel zu optimistisch hinsichtlich des US-Dollars die Situation ist in etwas vergleichbar mit der Entwicklung, wie wir sie zur Zeit der Bärenmarkt-Tiefs 2008 erlebt hatten.

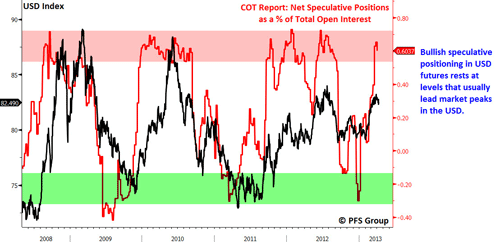

Der Commitment of Traders (COT) ist ein nützliches Instrument, zur Einschätzung der Marktstimmung. In diesem Bericht wird das Open Interest für verschiedene Märkte aufgeschlüsselt und die Positionierung der Commercials und der Non-Commercials (alias: Spekulanten) an den Terminmärkten festgestellt. Man geht davon aus, dass die Commercials für das "Smart Money" ("das schlaue Geld) und die Spekulanten für "Dumb Money (nicht so schlau) stehen. Wenn die Spekulanten an den Terminmärkten überwiegend optimistisch sind (net long), dann ist in der Regel auch ein Top nicht mehr weit entfernt; sind sie hingegen überwiegend pessimistisch (net short), dann ist die Talsohle in der Regel schon nah.

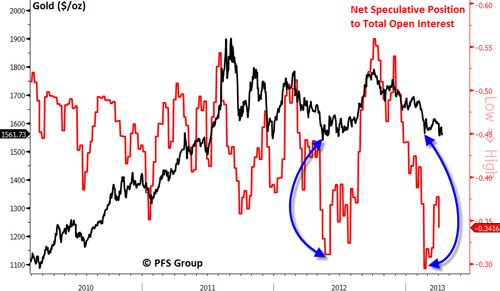

Die Spekulanten (Non-Commercials) investieren in US$-Futures, und ihre positive Gesamtstimmung hat jetzt wieder Stände erreicht, die in den letzten fünf Jahren größere US $-Tops markiert hatte (rote Kästchen unten). Dahingehend werden wir wahrscheinlich bald ein Top beim US-Dollar sehen, das den Edelmetallen auf dem Weg nach oben helfen sollte.

Während die Stimmung der Spekulanten gegenüber dem US-Dollar übermäßig positiv ist, hat die Stimmung gegenüber Gold so pessimistische Stände wie seit drei Jahren nicht mehr erreicht, und das könnte bedeuten, dass wir in der Nähe eines Tiefs stehen. Das letzte Mal hatten wir ein ähnlich negatives Sentiment gegenüber Gold beim Erreichen der 2012er-Tiefs gehabt, in den Folgemonaten stieg es dann um fast 200 $/ oz.

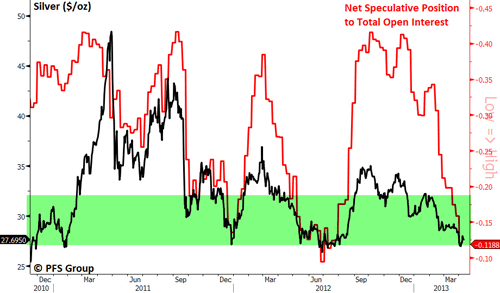

Auch beim Silber erreicht die Stimmung Negativextreme, was auch hier auf die Nähe zu einer Talsohle verweist.

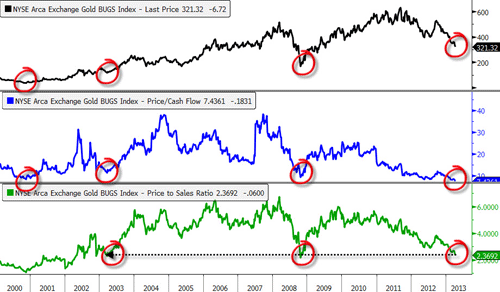

Die Situation an den Metallmärkten ähnelt derzeit den Entwicklungen Ende 2008, als die Stimmung gegenüber dem Edelmetallsektor übermäßig negativ und die Kurse am Boden waren. Ein klärender Blick auf die Kurs-Verhältnisse im HUI Gold Bugs Index zeigt, dass die Minenwerte hinsichtlich des Kurs-Cashflow-Verhältnisses und des Kurs-Umsatz-Verhältnisses so billig sind wie im Oktober 2008 und fast die Stände erreicht haben, wie zu Beginn des langfristigen Bullenmarkts der Edelmetalle im Jahr 2000.

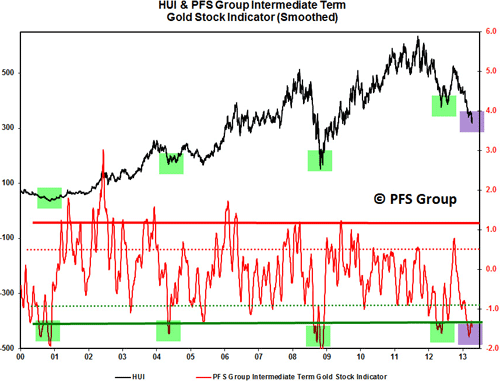

Neben der pessimistische Stimmung und den Kursextremen hat auch unser technischer Indikator für den HUI Gold Bugs Index ein Niveaus erreicht, dass nur ganze viermal in den letzten 13 Jahren erreicht wurde; auch das deutet darauf hin, dass wir einen Bereinigungspunkt in diesem Sektor erreicht haben, der uns zu einer großen Talsohle führen müsste.

Angesichts der Stimmung, der Kurse und der technischen Indikatoren, die alle extrem negative Niveaus erreicht haben, scheint eine wichtige Talsohle aller Wahrscheinlichkeit nach erreicht. Da Gold seine 2011er und 2012er Tiefs bei 1.540 $ marginal durchbrochen hat, könnte es noch eine weitere Abwärtsbewegung geben, aber je weiter es hier abwärts geht, desto unbändiger wird wahrscheinlich die Erholungsbewegung ausfallen. Meine These zur Wiederauferstehung der Inflation und den damit einhergehenden Kursgewinnen im EM-Sektor wird wahrscheinlich zu Beginn des zweiten Halbjahrs bis ins nächste Jahr hinein zum Tragen kommen. Solange wir keine Anzeichen einer allgemein anziehenden Inflation sehen, könnte der Sektor aber noch schwach bleiben. Da sich die allgemeinen Bewertungen aber im Bereich der Bärenmarkt-Tiefs aufhalten, wird sich das Abwärtsrisiko mit weiter sinkenden Kursen auch immer weiter verringern.

© Chris Puplava

www.puplava.com

Dieser Artikel wurde am 12. April 2013 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.