US$, Gold Silber und die Bondmärkte

09.05.2013 | Rolf Nef

1. US-Dollar

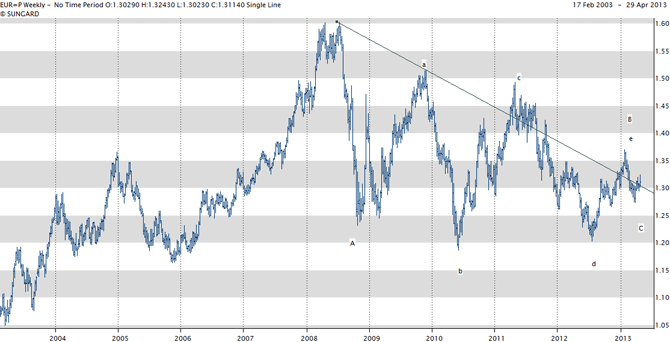

Während der fünf Jahre dauernden Korrektur des Euros gegen Dollar hat der Euro schon drei mal die obere Trendlinie (Grafik1) nach oben zu durchstossen versucht, ist aber zwei mal wieder darunter gefallen. Die Böden sind ab 2010 stets höher geworden. Die letzte Abwärtsbewegung, die Anfangs dieses Jahres startete, dauerte nur zwei Monate und weist eine impulsive Struktur auf. Ist diese zu Ende oder folgen nochmals zwei solche, um die Anforderungen an eine C-Welle (fünf impulsive Wellen) zu erfüllen?

Sicher weiss man das erst nachher, aber die Korrektur in Graphik 2 (A bis C) ist mehr aufsteigend wie flach. Für eine erste Bullbewegung in einer neuen Bullphase ist das ein sehr starkes Zeichen. Wenn man den Markt genau verfolgt hat, bekommt man den Eindruck nicht los, dass Pressemeldungen der Notenbanken mit Interventionen kombiniert sind. Obwohl der Euro propagandamässig die letzen Jahre massiv geprügelt wurde, hat sich nur ein korrektives Muster gegen den Dollar entwickelt. Grafik 3 bestätigt das ebenso. All das heisst aber auch nicht, dass der Euro langfristig hält, aber der Euro will gegen US$ nach oben.

Der Euro ist der grösste Währungsblock nach dem US$, darum ist er so wichtig und politisch dominant. Beide Währungen haben riesige strukturelle Probleme, jede auf ihre Art. Aber trotzdem bewegen sie gegeneinander.

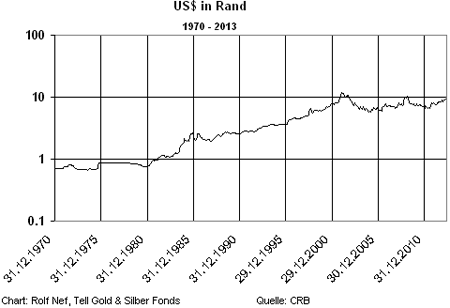

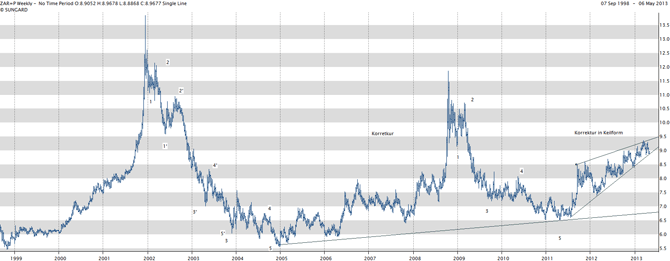

Hier ein anderes Bespiel des schwachen Dollars: der Südafrikarand. (Grafik 4). Von 1970 bis 1980 war er etwa stabil gegen den US$, der in dieser Periode sehr schwach war und Südafrika vom steigenden Goldpreis profitierte. Von 1980 bis 2000 verlor der Rand 90% seines Wertes gegen den US$.

Die Bewegung seit 2002 (Grafik 5) sieht bullish für den Rand aus und nicht für den US$, zumindest bis jetzt. Gegenwärtig ist der Dollar-Rand in einem Keil, der noch nicht nach unten ausgebrochen ist. Diese Bewegung kann sowohl Teil eines neuen Bullbeines des $ sein wie umgekehrt. Die kurz- und mittelfristige Bewegung wird aber höchstwahrscheinlich einen stärkeren Rand bringen. Ob sich diese dann fortsetzt wegen einer weltweiten Dollarschwäche, muss man nachher sehen. Nach fünfmaliger Berührung der untern Trendlinie ist ein Entscheid nahe. Hier liegt die Hauptaussage.

Südafrika ist aber auch ein Mitglied von BRICS, (Brasilien, Russland, China und Südafrika), die ihren Handel untereinander nicht mehr über den US$ abwickeln wollen. Auch von dieser Seite kommt Druck auf den US$.

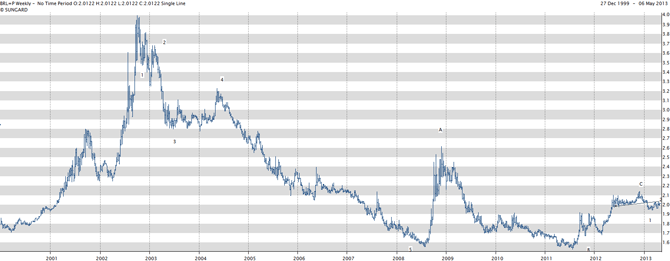

Der Brazil Real (Grafik 6) sieht dem Rand nicht unähnlich und neigt seit 2002 zur Stärke gegen den US$.

In Grafik 7 sieht man dieselbe Währung im Wochenchart. Ist Ende 2012 die erste grosse Korrektur zu Ende gegangen und die nächste Impulsbewegung ist gestartet mit einer ersten Korrekur?

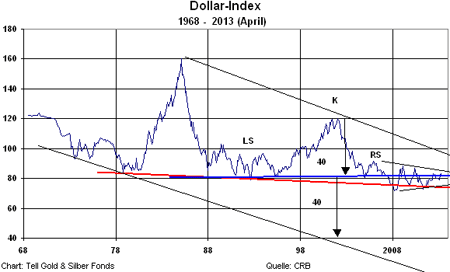

Wenn das mit Ausnahme des Euros auch nur Einzelbeispiele mit besonders hübschen Charts, der Dollar-Index (grafik 9) bestätigt die Dollar-Schwäche. Die Korrektur startete 2008, die im Index aber schon 2010 zu Ende war. Der 24. Juli 2012 (jenes ominöse Priceton Zylklus Datum, das auch für die Bonds gilt) war ein Dollar Hoch das nicht mehr überschritten wurde. (Grafik 9)

Dass nach einer Dollar Korrektur von fünf Jahren wieder eine Dollarbaisse kommt, ist nichts als normal. Weil aber die ganze Welt auf ca. 12-13.000 Milliarden US$ in flüssiger Form (Schuldpapapieren, Konti, kotierte Aktien) sitzt und die USA täglich neue solche Käufer brauchen um ihr Handelsdefizit zu finanzieren, kommt der Punkt, wenn die Gläubiger keine zusätzlichen Dollars mehr wollen und bestehende Dollar-Bestände sogar weghaben wollen. Ein massives Dollarüberangebot mit einem Preissturz wäre die Folge.

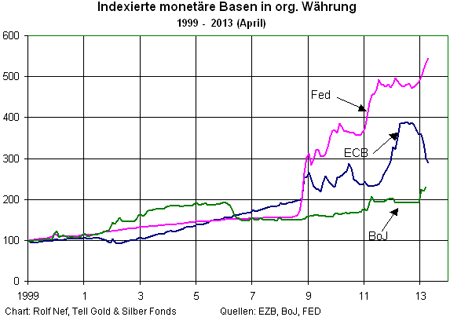

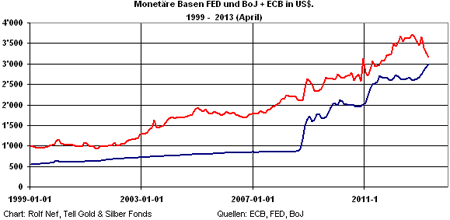

Zum Leistungsbilanzdefizit kommt noch dazu, dass die Fed massiv mehr Geld druckt als die andern grossen Notenbanken, EZB und BoJ (Grafik 10). 1999 betrugen die monetären Basen der EZB plus Japan in US$ doppelt so viel die der Fed, heute sind sie etwa gleich viel. Ergo pumpt das Fed viel mehr neues Geld ins System. Diese Überlegungen zeigen nur das Potential eines möglichen Dollareinbruches, sagen aber nichts über das Timing.

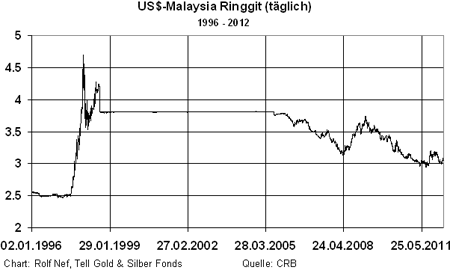

Währungskrisen gibt es etliche in der Geschichte. Grafik 12 zeigt die Asien-Währungskrise 1997 am Beispiel des Malaysia Ringgit. Nur waren dort die Positionen umgekehrt: Malaysische Banken schuldeten US$, die sie nicht hatten, weil sie damit Ringgit kauften und langfristig im Inland ausliehen. Als die Gläubiger die US$ zurück wollten, mussten sie diese mit Ringgit kaufen und dieser fiel innerhalb von 7 Monaten von Juli 97 bis Januar 98 von 2,5 auf 4,8 Ringgit zum US$. Im US$ gibt es diesen zwang zum Eindecken nicht. Die Gläubiger sind long Dollar und die Schuldner haben Dollars. Im Krisenfall wollen die Gläubiger zum Dollar raus in andere Währungen oder auch Gold.

Es ist selbstredend, dass die USA eine solche Krise nicht wollen, aber sie unternehmen nichts, um die strukturelle Lage der US Wirtschaft zu verbessern. Alles was läuft, ist die Propagandamaschinerie gegen Gold und gegen andere Währungen und Länder (Downgrades). Genau das macht den Dollar implosiver und Gold explosiver. Seit 34 Jahren, also seit 1979, hält sich der Dollar-Index oberhalb der rot eingezeichneten Trendlinie in Grafik 13. Diese ist die Dollar-Maginot-Linie.

2. Gold

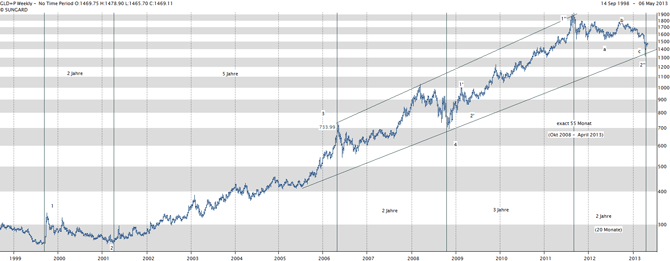

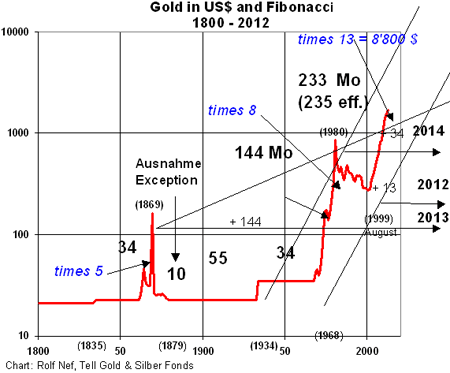

Dass Gold in seinen Bull-, Korrektur- und Bearphasen den Fibonacci Zahlen folgt, ist nichts besonders Neues. Aber es folgt dieser mathematischen Reihe regelmässiger als der Aktienmartk, wo man dieses Muster auch findet. Im Newsletter Nr. 55 vom 15. Nov. 2012 finden sie eine langfristige Untersuchung für Gold und Silber. So lässt sich der ganze Bullzyklus seit August 1999 nach dieser Zahlenreihe einteilen. (Grafik 14) Die Phase seit Oktober 2008 besteht aus zwei Impulswellen und zwei Korrekturen.

Alles zusammen misst bis April 2013 55 Monate, eine Fibonaccizahl. Von der Spitze im September 2011 sind bis April 2013 20 Monate vergangen. 21 wäre die exakte Fibonaccizahl. Weil diese Korrektur nicht mehr flach ist sondern steil wie diejenige Anfangs 2009 (sog. rule of alternation) ist es keine 4. Welle. Das ist die wesentliche Änderung durch die Intervention. Daraus lässt sich ebenso ableiten, dass noch mindestens 3 Impulswellen nach oben kommen müssen. Zeitlich kann das aber genau so schnell ablaufen, wie wenn nur eine kommen würde.

Fibonacciprojektionen in die Zukunft für Gold:

Ab Boden April 2013: 5, 8 und 13 Monate ergäbe Sept. 13, Dez. 13 und Mai 14.

Ab Boden Okt. 2008: 5 Jahre dazu ergäbe Okt 2013.

Der Boden Feb. 2001 ist insofern wichtig, weil er 21 Jahre von der Spitze im Januar 1980 entfernt liegt. Er ist aber nicht der eigentlich Beginn des Bullmarktes, der liegt im August 1999, 235 (233 ist die exakte Fibozahl) Monate von Januar 1980 entfernt. Der Markt lässt sich nicht vorschreiben, ob er dem Monats- oder Jahresrythmus folgt.

Ab Boden Feb. 2001: 144 Monate und 13 Jahre ergäben Feb. 2013 und Feb. 2014.

Ab Jan. 1980: 34 Jahre dazu ergäbe Jan. 2014

Ab Spitze Sept. 1869: 144 Jahre dazu ergibt Sept. 2013. Boden oder Spitze oder beides? Wird 2013 eine Spitze, dann wäre der Goldmarkt ab 1835 wieder im Jahresrythmus. Die um 2 Jahre verlängerte Korrektur von 1869 - 1879 (10 Jahre statt 8) und der um 1 Jahre längere Bullmarkt von 1999 - 2013 (14 statt 13 Jahre) werden korrigiert um den 1 Jahr kürzeren Bullmarkt von 1968 bis 1980 (12 Jahre anstelle von 13) und den um 2 Jahre kürzeren Bullmarkt von 1980 bis 1999 (19 Jahre statt 21 Jahre).

Ich erwähne diesen langen Zyklus deshalb, weil vom Silber-Hoch 1814 (Silber geht mit Lucas Zahlen, siehe oben erwähnten Newsletter) die Lucas Zahl 199 dazu addiert, 2013 ergibt. Die beiden Märkte wären wieder synchron. Gold und Silber sind aber bereits seit der Spitze im Mai 2006 synchron und sind es bis jetzt geblieben. Zeigen auch die Zeit-Projektionen für Silber auf eine allfällige Synchronität?

Lucasprojektionen in die Zukunft für Silber:

Ab Boden April 2013: 4, 7 und 11 Monate ergäben August 13, November 13 und März 14.

Ab Boden Okt 2008: 47 und 76 Monate Sept. 12 und Feb. 15. Beide liegen ausserhalb des Zeitfensters.

Boden Juni 2003: 123 Monate dazu addiert ergibt Sept. 2013.

Spitze 1814: 199 Jahre dazu ergibt 2013 (Jan. - August).

Die Zeitprojektionen für Silber fallen ziemlich genau zusammen. Die nächste Zeitperiode, für die das wiederum zutrifft, ist um 2020.

Diese Berechnungen mögen schön und gut sein. Aber eine Gold- und Silberpreisexplosion in so kurzer Zeit? Was könnte der Hintergrund sein? Es kommt nur eine Implosion des US$ und/oder des US Bondmarktes in Frage. Der US$ wurde in Punkt 1 diskutiert, der Bondmarkt folgt nach den Metallen.

Hier noch einige Informationen zum Goldmarkt:

1. US Goldimporte und Exporte

Sprott hat im März eine Studie veröffentlicht mit dem Titel: "Do Western Central Banks Have Any Gold Left??? Part II.

Hier die wichtigsten Überlegungen:

Der Sprott-Analyst Kargutkar untersuchte die US Handelsstatistik 1991 bis 2012 auf Goldimporte und Exporte. Exportiert wurden 11.223 Tonnen und importiert wurden 5.504 Tonnen was einen Nettoexport von 5.504 Tonnen ergibt. Als zweites untersuchte er die Goldproduktion (aus Minen und Recycling ohne private Verkäufe) und den Verbrauch (Industrie, Schmuck, ETFs ohne private Käufe). Die Produktion beträgt für diesen Zeitraum 7.532 Tonnen und der Verbrauch 6.517 Tonnen was einen Überschuss von 1.014 Tonnen ergibt, der potentiell für den Export bereitstünde. Tatsächlich wurden aber 5.504 Tonnen exportiert, also besteht eine Diskrepanz von 4.490 Tonnen.

Woher kommt dieses Gold? Weil private Käufe und Verkäufe statistisch nicht erfasst sind, lässt sich der Nachweis nicht erbringen, dass diese Verkäufe aus dem Schatzamt kommen (Das US Gold gehört dem Schatzamt, des Fed hält nur Zertifikate darauf). Aber was ist vor 1991 im Goldimport und Export gelaufen? Die Interventionen über den Londoner Gold Pool in 60er Jahren sind bekannt. Im Januar 1968 widerruft Präsident Johnson die Golddeckung des US$. Dieses Gesetz passierte den Kongress am 18. März 1968 und am 31. März gab Johnson bekannt, dass er nicht mehr als Präsident kandidiere. Die US halten offiziell 8.133.5 Tonnen Gold als Reserve, aber der Bestrand wurde seit 1956 (Eisenhower traute seinen Vorgängern nicht) nie mehr offiziell geprüft. Wie viel ist noch übrig? Versagt der Wille/Kraft zu Interventionen im Goldmarkt?

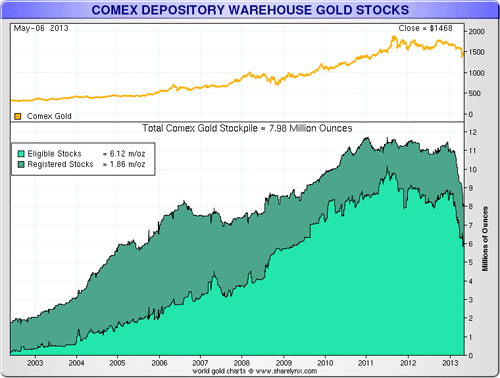

2. Comex Goldlagerbestände

Die Comex Lagerbestände sinken weiterhin überdurchschnittlich. Weiss jemand mehr? Gilt das Comex-Warenlager als nicht mehr sicher?

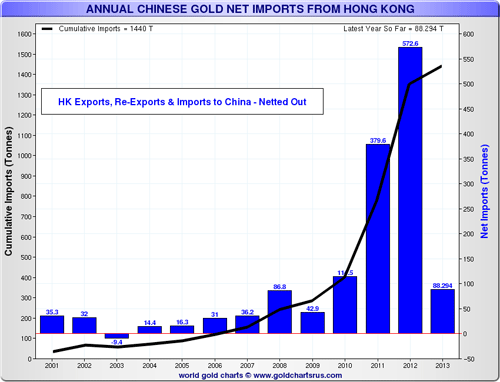

3. Chinas Gold Importe aus Hong Kong

Die erste Frage bei dieser Grafik ist: stimmen diese Zahlen? Der Autor der Webseite sharelynx.com hat mich persönlich auf der Hong Konger Aussenhandelsstatistik (monatlich 500 Seiten) herumgeführt und die einzelnen Posten gezeigt. Chinas Goldimport nimmt rapide zu, aber erst seit 2011. Die 572 Tonnen 2012 sind immerhin 20% einer Jahresproduktion.

4. Gold über 200 Jahre in US$

3. Silber

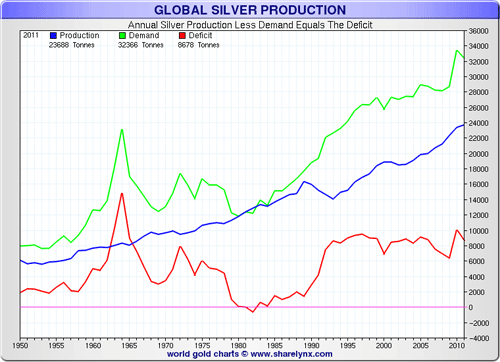

Der Silberchart in Grafik 15 zeigt wie oben diskutiert, wie koinzident der Silbermarkt zum Goldmarkt geworden ist. Die Dynamik des Silbermarktes ist das eine, schwierig wie bei allen Märkten. Das spezielle am Silbermarkt ist seine extreme Knappheit. Diese Knappheit ist im Preis überhaupt noch nicht zum Ausdruck gekommen.

Grafik 16 zeigt die Bestände in ETFs und Comex Open Interest korrigiert um die physischen Lager. Die ETFs sollten in Theorie physisch hinterlegt sein. Die Reglemente des US ETFs sagen aber, dass der ETF Preis den Preis des Silbers reflektieren müssen (so von James Turk vor ein paar Jahren publiziert). Der SLV macht etwa 330 Mio Unzen aus. Ist er zumindest teilweise einfach im Comex gehegt?

Über den Comex sind ca. 780 Mio Unzen Silber verkauft über Futures. Zusätzlich dazu muss man die Optionen dazuzählen, die hier nicht enthalten sind. Die Menge Unzen über Optionen sind gleich noch mal soviel, nur weiss man nicht wie viel Puts sind und wie viele Calls. Haben die Stillhalter, die Verkäufer der Verträge, sich im physischen Markt abgesichert oder nicht? Das ist höchstwahrscheinlich unmöglich, weil gar nicht so viel Silber weltweit vorhanden ist. Es ist weit mehr Silber verkauft als weltweit vorhanden. Man rechnet mit 1 Milliarde Unzen Bestand. Allein in obiger Rechnung ohne Optionen und ohne private Barren- und Münzhaltung kommt man schon auf 1,4 Milliarden Unzen.

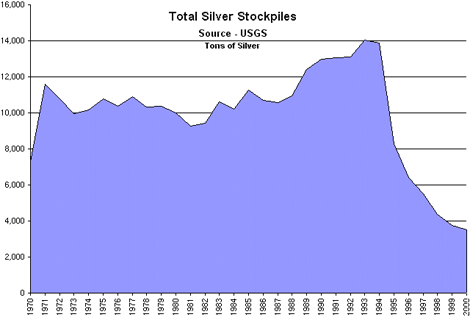

Wer ist denn short und warum? Durch steigende Silberpreise will man keine Signalwirkung für das Gold. Angenommen das Fed ist eine Milliared Unzen Silber short bei einem Preis von 25 $US, was eine Summe von 25 Milliarden $ ergibt. Ist das ein Problem für das Fed bei einer Bilanzsumme von 3'000 Milliarden $US? So wird versucht, den Silbermarkt in Schach zu halten. Dieses Spiel wurde schon einmal versucht und es ging in die Hosen. Grafik 17 zeigt, wie 1977 das Warenlager 40 mal über Futures (ohne Optionen) verkauft war. Es kam zur Eindeckung und der Preis explodierte. Heute besteht nicht dieses Ratio, aber es ist weltweit viel weniger Silber vorhanden (Grafik 18), weil seit Jahrzehnten trotz steigender Produktion mehr verbraucht wird als produziert. (Grafik 19).

Grafik 20 zeigt, wie China vom Exporteur zum Importeur geworden ist. Ob dahinter industrielle oder monetäre Nachfrage steht bzw. wie stark diese variieren, ist nicht klar.

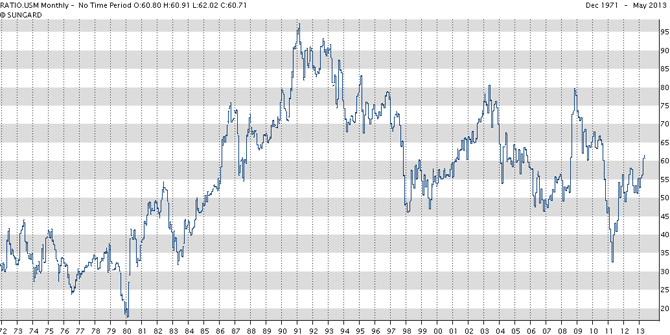

Trotz all dieser bullischen Faktoren ist Silber sehr billig im Verhältnis zu Gold. Grafik 21 zeigt, wie es 1979 das Verhältnis mit der Eindeckung von ca. 37 auf 16 fiel. Seit dem Silberhoch 2011 ist das Verhältnis von 32 auf über 60 gestiegen. Ist das alles wegen der Interventionen? Was wenn die nicht mehr hält? Grafik 22 zeigt das technische Potential von Silber.

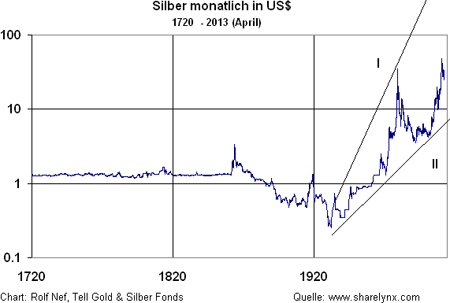

Im ersten Bullmarkt von 1932 bis 1980 machte die Preisavance am Schluss in 2,5% der Zeit 90% des Preises. Das wird diesmal nicht wesentlich anders sein, potentiell noch extremer. Die obere Trendlinie verläuft in der Gegend von 700$US.

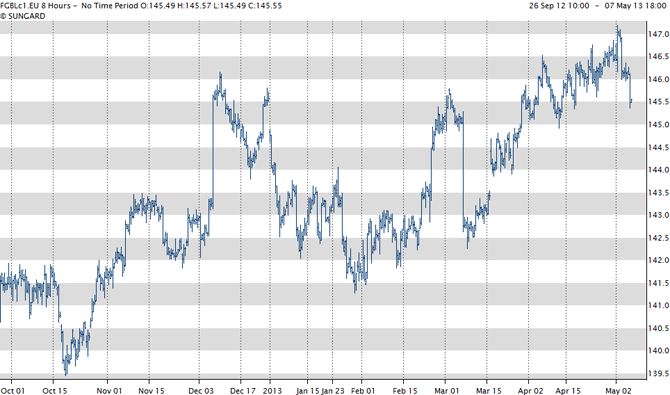

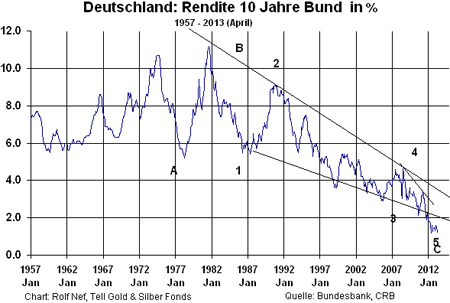

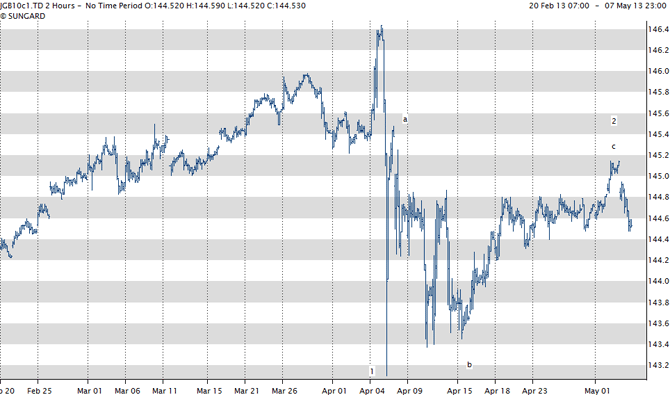

4. Bonds

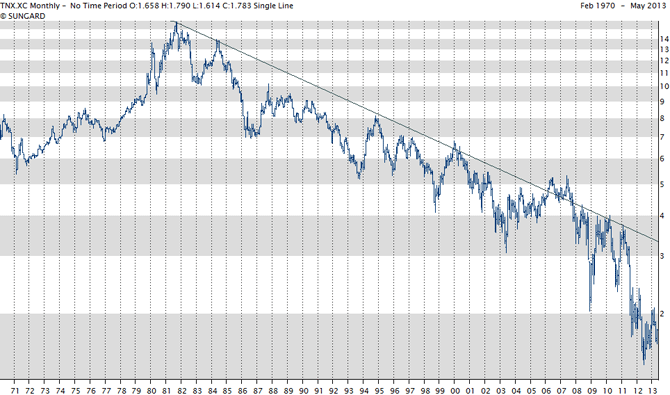

Am letzten Freitag ist mit den Arbeitsmarktzahlen in USA der Bondmarkt. (Grafik 23 und 24) gefallen. Das ist nichts aussergewöhnliches ausser dass es sich diesmal an einem technisch wichtigen Punkt ereignete. Dieser ist sichtbar in Grafik 24. Es ist das Ende der Erholung nach der ersten Abwärtsbewegung im neuen Bearmarkt. So lese ich den Markt. Ist ein Bond-crash möglich? Basel III rechnet Staatsanleihen bei Banken als Liquidität an. Ebenso müssen diese nicht mit Eigenmitteln unterlegt sein.

Wie viele Milliarden muss das Fed kaufen, damit die Rendite etwa bei der oberen Trendlinie anhält? Ich weiss es nicht. Und wohin geht die neue geschaffene Liquidität? Wenn auch nur ein Bruchteil in die Metalle geht, geht schon die Post ab.

Sind die Bonds was 1929 die Aktien in USA waren, als die Banken über Trusts diese long waren?

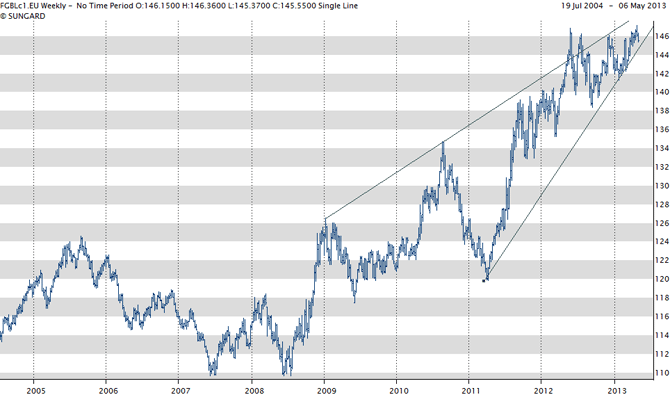

Der deutsche Bund hat ebenso reagiert wie der Treasury (Grafik 26). Grafik 27 zeigt den Bund im Wochenchart innerhalb eines mehrjährigen Keils. Dieser macht klar, dass es keine Rolle spielt, ob noch mal eine Erholung einsetzt. Der Keil wird nach unten ausbrechen, früher oder später. Grafik 28 macht klar, dass dieser Keil ein Keil in einem andern, viel grösseren ist, der 1987 begann. Auch hier wird die EZB eingreifen und noch mehr Liquidität schaffen.

Der japanische Bondfuture ist vor drei Wochen eingebrochen und korrigiert seither. Japan Bond Markt ist prominent wegen seiner schierer Grösse: ca. 230% des Bruttosozilaproduktes.

Die Strategie des Tell Gold und Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Juni, September und Dezember 2013, sowie März und Juni 2014. Obwohl die Optionen nur noch etwa 6% Portfolios ausmachen, wird ein erheblicher Hebel erzeugt. Der Rest besteht aus physischem Gold und Silber.

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Disclaimer: Der Fonds ist ein Investmentunternehmen für andere Werte mit erhöhtem Risiko. Der Fonds investiert in Gold- und Silber-Derivate, Derivate von Minenaktien und -indizes, in physisches Gold und Silber sowie weltweit in Unternehmungen, die in der Förderung und dem Abbau von Gold und Silber (monetären Edelmetallen) tätig sind. Der Fonds setzt neben traditionellen Anlagen auch Optionsstrategien ein, welche als nicht traditionelle Anlagestrategien zu qualifizieren sind. Diese Anlagestrategie weist ein anderes Risikoprofil als jenes der traditionell bekannten "Investmentunternehmen für Wertpapiere" auf. Die Anleger werden ausdrücklich auf die im vollständigen Prospekt erläuterten Risiken aufmerksam gemacht, insbesondere auf die Möglichkeit des Einsatzes von Optionen zu Anlagezwecken. Durch den Kauf von Optionen kann eine erhebliche Hebelwirkung entstehen, welche ein Vielfaches des eingesetzten Kapitals betragen kann. Das Risikopotenzial des Fonds ist deshalb nicht abschätzbar. Eine Hebelwirkung über Kreditaufnahme oder andere Verpflichtungen ist ausgeschlossen. Der Fonds kann bis zu 100% in physisches Gold und Silber investieren und diese bei einer Lagerstelle hinterlegen. Der Fonds kann sich auf wenige Anlagen konzentrieren und deshalb eine verringerte Risikostreuung aufweisen. Die Anleger müssen insbesondere bereit und in der Lage sein, höhere Kursschwankungen oder auch substanzielle Kursverluste hinzunehmen. In der Konsequenz eignet sich eine Anlage nur für risikofähige Anleger mit einem langfristigen Anlagehorizont und als Beimischung zu einem bestehenden Portfolio.