Gold | Long über 1.400 USD

31.05.2013 | Markus Blaschzok

Der Menge von 467 Tonnen Gold, die bis dato in diesem Jahr durch die westlichen Investoren aus den ETFs verkauft wurden, können die offiziellen Notenbankkäufe (30 Tonnen im April | 534,6 Tonnen in 2012) sicher nicht kompensieren, doch saugten China und Indien dies im ersten Quartal bereits wieder auf. China soll im April wieder eine extrem hohe Menge von 160-170 Tonnen netto eingeführt haben, nachdem in den Vormonaten März und Februrar bereits 223,52 bzw. 97,11 Tonnen importiert wurden. Das World Gold Council schätzt deshalb extrem vorsichtig, dass China mehr als die prognostizierten 880 Tonnen in diesem Jahr importieren wird.

Wir schätzen hingegen, dass es 1.200 Tonnen werden dürften oder sogar noch mehr, wenn die Preise noch länger auf diesem zur Geldmenge historisch niedrigem Preisniveau verharren. Für Indien erwartet das WGC im zweiten Quartal Importe in Höhe von 350-400 Tonnen Gold, was 200% mehr als im Vorjahreszeitraum ist und somit 965 Tonnen für 2013 erwaret werden. Indien und China konsumierten in der Vergangenheit rund 50% des gesamten Angebots. In 2013 könnten diese beiden Länder 80% bis 100% der Gesamtjahresförderung verbrauchen. Dem Rest der Welt bliebe dann nichts außer das Metall aus den Tresoren der FED, die bereitwillig das Gold ihrer Kolonien, wie der NGO BRD verleiht, um die Zinsen noch eine Weile länger zu drücken. Der Goldkonsum Chinas ist aktuell natürlich viel zu hoch und der Markt muss dies früher oder später über höhere Preise wieder regulieren!

Charts richtig lesen

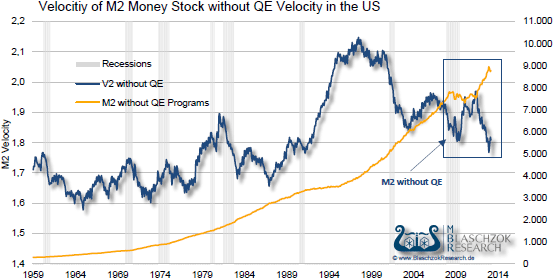

In der letzten Woche sah man öfters einen Chart, der Verwirrung gestiftet haben dürfte. Die Umlaufgeschwindigkeit des Geldes anhand der Geldmenge M2 soll angeblich deutlich den deflationären Druck in der Wirtschaft aufgrund stark rezessiver Kräfte aufzeigen. Dies wäre einer der Gründe, warum Gold und Silber fallen würden und weiter fallen müssten. Doch denkt man einen Moment über diese Argumentation nach, so wird klar, dass diese Interpretation völlig falsch ist. Was von den meisten als deflationär und bärisch für die Edelmetalle interpretiert wird, ist in Wirklichkeit extrem bullisch.

Die Umlaufgeschwindigkeit ist nur ein Ratio zum BIP und es ist natürlich eine logische Konsequenz, dass dieses Ratio oder die sogenannte "Umlaufgeschwindigkeit stark fällt, wenn eine Variable, hier die Geldmenge, unnatürlich stark ausgeweitet wird. In einem kapitalistischen freien System würde die Umlaufgeschwindigkeit natürlich langsam immer weiter ansteigen, da die Geldmenge nahezu konstant bliebe.

Betrachtet man nun die Geldmenge M2 und rechnet die Quantitativen Maßnahmen heraus, so zeigt sich, dass der Rückgang der Umlaufgeschwindigkeit seit September 2010 wirklich wieder eine leichte wirtschaftliche Abkühlung anzeigt. Aktuell wuchs das BIP in den USA im ersten Quartal um +2,4 % zum Vorjahr, was natürlich ebenso wie in den Vorquartalen viel niedriger ist, als die reale Inflationsrate, was erklärt, warum V2 seit über zwei Jahren wieder fällt. In den beiden Charts zeigt sich die stärkere Inflation bzw. das schwächere Wachstum.

Eine starke Deflation ist aus diesem Chart jedoch nicht abzulesen. Logischerweise oszilliert jedes Geldmengenaggregat langfristig um einen mittleren Wert. Die Umlaufgeschwindigkeit wird natürlich wieder zunehmen, sobald die neu erzeugte Geldmenge bei den Konsumentenpreisen ankommt und das BIP inflationär bedingt wieder ansteigt. Während dieser Chart, der seit Wochen als Deflationsbeweis durch die Finanzgemeinde gejagt wird, unter einer konstanten Geldmenge ein Indikator für die Kontraktion oder Expansion der Wirtschaftstätigkeit sein kann, ist dieser im Umfeld extremer Geldmengenausweitungen genau andersherum zu lesen. Die Umlaufgeschwindigkeit zeigt aktuell somit eine starke Inflation an, die sich bis heute noch nicht in starken Preissteigerungen ausgewirkt hat und, dass diese Entwicklung noch aussteht und überfällig ist! Somit ist dieser Chart nicht bärisch, sondern extrem bullisch für die Edelmetalle und negativ für die Anleihekurse und die Wirtschaft zu interpretieren!

Aktienmärkte auf Hochs - Arbeitslosigkeit auf Hochs

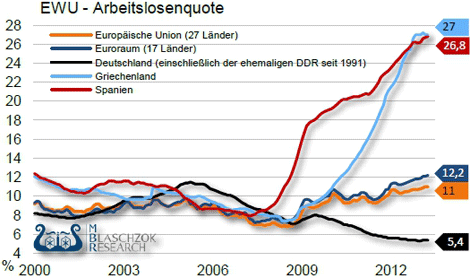

Die Aktienmärkte konnten sich nach dem starken Abverkauf der Vorwoche nicht erholen. Der DAX notiert auf hohen 8.400 Punkten und der S&P 500 bei 1.650 Punkten. Das Sentiment erreichte unterdessen neue Extremwerte, wobei das Smart Money weiter aus dem Standardaktienmarkt flüchtet und sich auf einen stärkeren Rückgang in den nächsten Monaten einstellt. In Euroland stieg die Arbeitslosenquote im April auf Jahressicht mit einer Rate von 12,2% um 0,1% zum Vormonat an, während Spanien (26,8%) und Griechenland (27%) ebenso einen kleinen Anstieg verzeichneten. Besonders problematisch bleibt die Jugendarbeitslosigkeit bei den Personen im Alter unter 25 Jahren, die im April auf 3,624 Millionen im Euroraum anstieg. Zum Vorjahr ist dies ein Zuwachs von 188.000 Jugendlichen im Euroraum. Griechenland (62,5%), Spanien (56,4%), Portugal (42,5%) und Italien (40,5%) haben hier die größten Probleme.

Der DAX hatte sich zu Wochenbeginn etwas erholt und eröffnete am Dienstag mit einer Kurslücke nach oben. Nachdem es in der Vorwoche bereits eine Erschöpfungslücke im Chart gab, sahen hier Viele eine Inselumkehr, die angeblich sehr bullisch wäre für den DAX. Diese vermeintliche Inselumkehr raste durchs Netz und dürfte den ein oder anderen Kleinanleger zum Einstieg bewegt haben. Nur leider ist diese Formation keine Inselumkehr. Eine Inselumkehr ist eine Trendwendeformation, die, wie der Name schon sagt, eine Umkehr im Trend einleiten würde. Schon per Definition kann nach dieser einmonatigen starken Rallye hier keine Inselumkehr stattfinden. Diese Formation ist gar nichts. Das erste Gap im Chart war bärisch, das zweite bullisch, wobei das Hoch nicht erreicht wurde. Fällt der DAX unter 8.255 Punkte, so dürfte es weiter abwärts bis zur 8.000 Punkte Marke gehen. In dem Fall wäre das zweite Gap sogar extrem bärisch, da dieses ein Indiz für eine spekulative Übertreibung im Markt sein kann.

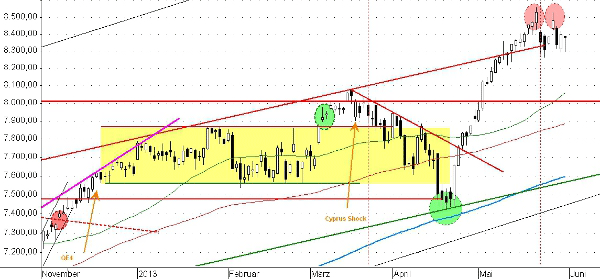

Nachdem sich der USD-Index in den letzten Wochen mehrmals hart den Kopf an dem Widerstand bei 84,5 Punkten stieß, gingen die Spekulanten am Mittwoch und Donnerstag gnadenlos short. Kurzfristig dürfte dieser also zur Schwäche neigen und damit den Goldpreis unterstützen, der schon am Mittwoch relative Stärke zeigte und am gestrigen Feiertag im Zuge des schwachen US-Dollars nach oben über den Widerstand bei 1.400 USD ausbrach.

Der Goldpreis hatte zuletzt ein höheres Tief ausgebildet und immer noch versuchen die Spekulanten die Shortseite zu spielen, was einen Anstieg bisher verhindert und für eine andauernde Bodenbildung sorgt. Bevor die Abwärtstrends nicht gebrochen werden, dürfte es ein zäher Anstieg werden. Bei 1.440 USD wartet im Augenblick ein Kreuzwiderstand und darüber bei 1.485 wartet gleich der Nächste, der jedes Mal eine Einladung für die Spekulanten zum Shorten ist.

Im Langfristchart sieht man, wie der Goldpreis im letzten Oktober plötzlich völlig aus dem Takt kam und auf die Signale der Indikatoren einfach kein nachhaltiger Anstieg mehr erfolgte. Also entweder ist der Bullenmarkt vorbei oder es ging, wovon wir überzeugt sind, ab diesem Zeitpunkt nicht mehr mit rechten Dingen zu am Markt.

Kurzfristig sind wir über der Marke von 1.400 USD long im Markt und stellen darunter glatt. Trader könnten an dem Kreuzwiderstand im Bereich von 1.440 USD darüber nachdenken, Teilgewinne mitzunehmen. Mittelfristige Investoren bleiben über 1.400 USD einfach im Markt und sichern mit einem StopLoss zum Einstiegspreis ab. Es gibt noch zu viele Spekulanten da draußen, die keinen Blick für das große Bild haben und davon überzeugt sind, dass Gold über- anstatt unterbewertet wäre und weiter fallen müsste. Es dürfte noch einige Wochen dauern und bedarf einiger medialer Ereignisse, bis diese dann auch aufwachen und ihre Shortspekulation beenden. Deshalb sollte man unter 1.400 USD glattstellen und beobachten, wie sich die Lage weiter entwickelt.

Den zweiwöchentlich erscheinenden Marktkommentar-FREE können Sie kostenlos hier abonnieren: www.BlaschzokResearch/marktkommentar.

Im Premium-Marktkommentar finden Sie zusätzlich noch mehr Auswertungen und Kommentare | Analysen zu den Edelmetallen, Agrarrohstoffen, Aktienindizes, Öl und mehr, sowie einen wöchentlich erscheinenden umfassenden 21-seitigen Premium-Terminmarktreport. Diese kann ebenso unter www.BlaschzokResearch.de abonniert werden.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

www.markus-blaschzok.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.