Die Galgenfrist zum Dollar-Kollaps

12.06.2013 | Rolf Nef

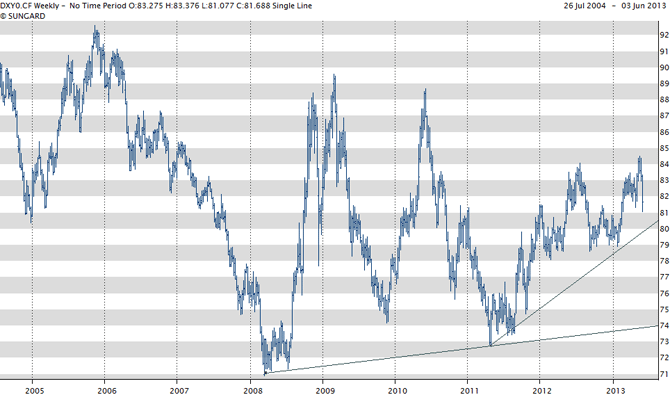

Am 23. Mai 2013 - einen Tag nach dem Aktienhoch in USA - drehte auch der Dollar- Index (Grafik1) nach unten, nachdem das Hoch dasjenige vom 24. Juli 2012, das Princeton-Zyklus-Datum, leicht übertraf. Letzten Donnerstag den 6. Juni 2013 bekam dann der US$ plötzlich Fahrt nacht unten und zwar gegen alle wichtigen Währungen inklusive Yen, ohne aber die Aufwärtstrendlinie vom Sommer 2011 zu brechen. Die Bewegung seit Sommer 2011 ist eindeutig korrektiver Natur. Sie korrigiert die impulsive Abwärtsbewegung vom Sommer 2010 bis Sommer 2011. Die Bewegung von Ende 2005 bis anfangs 2008 ist ebenfalls impulsiver Natur und wird korrigiert durch die Bewegungen bis Sommer 2010.

Diese Bewegungen muss man im Kontext des langfristigen Dollarzerfalls sehen, sonst kann man keine Schlüsse für die zukünftige Entwicklung ziehen.

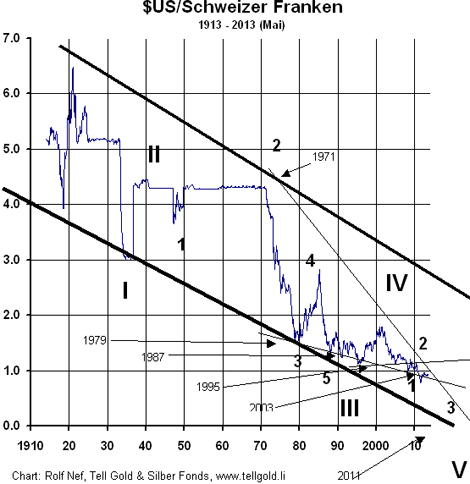

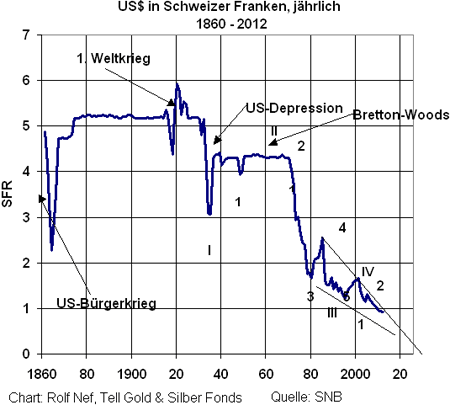

Den langfristigen Dollarzerfall sieht man nur gegen Schweizer Franken, weil dieser im 1. und 2. Weltkrieg nicht zerzaust wurde wie die andern westlichen Währungen. Grafik 2 zeigt diese Entwicklung mit monatlichen Daten seit 1913. Grafik 3 zeigt dasselbe mit Jahresdaten aber seit 1860. Deutlich ist der Einbruch während des US-Bürgerkrieges zu sehen und der Nachweis, dass der Anstieg des Schweizer Frankens nach Ende des 1. Weltkrieges begann.

Sehr deutlich ist seit 1920 die Elliott Wellen Struktur sichtbar: I: von 1920 bis 1934, II: 1934 bis 1940, III. 1940 bis 1987, IV: 1987 bis 2001. Start V: 2001. Es geht also um die Bewegung ab 2001, wo in diesem Prozess der sich der US$ befindet.

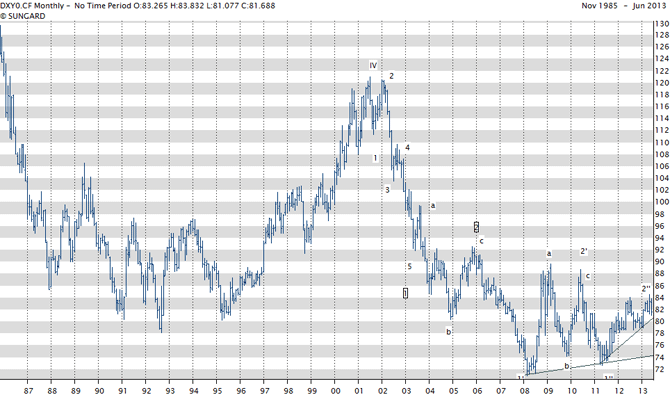

Um die Bewegung seit 2000 (exakt: 2001) zu analysieren, ist es besser, den Dollar-Index (Grafik 4) zur Hand zu nehmen als den Schweizer Franken, weil sein Kurs durch den short-squeeze 2010/11 der US$-Entwicklung vorausläuft. 2001 endete Welle IV und startete V, deren erste Welle bis Anfangs 2003 dauerte. Die folgende Korrektur dauerte bis Ende 2005. Dann startete die nächste Abwärtsbewegung, die mittlere dritte Welle, die bis 2008 dauerte. Ich gehe davon aus, dass diese Bewegung nur die erste Welle dieser mittleren dritten war und diese sog. extended wird. Ob diese Annahme so stimmt, weiss man erst später und man muss offen sein, dass es umgekehrt kommen kann.

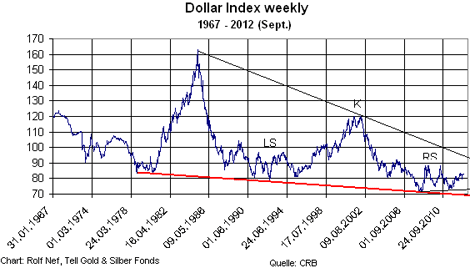

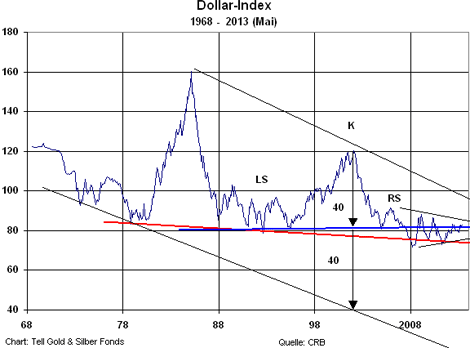

Das ändert aber nichts daran, dass der Prozess nicht abgeschlossen ist. Die anschliessende Korrektur dauert bis Mitte 2010, wiederum gefolgt von einer impulsiven Bewegung nach unten bis Mitte 2011. Die anschliessende Korrektur dauerte 2 Jahre bis 23. Mai dieses Jahres, als der Trend impulsiv nach unten startete. Die Impulsivität ist gerade alles was sich bisher ereignet hat. Wird aber die Trendlinie bei 81 gebrochen, ist der Weg frei zur nächsten bei 74 und zur letzen bei 72 (Grafik 5).

Bricht diese unterste Trendlinie startet ein Wasserfall, die Dollarpanik beginnt. Die Kopf-Schulter Formation in Grafik 6 zeigt, dass mindestens mit einem Kurs von 40 zu rechnen ist, also etwa eine Halbierung.

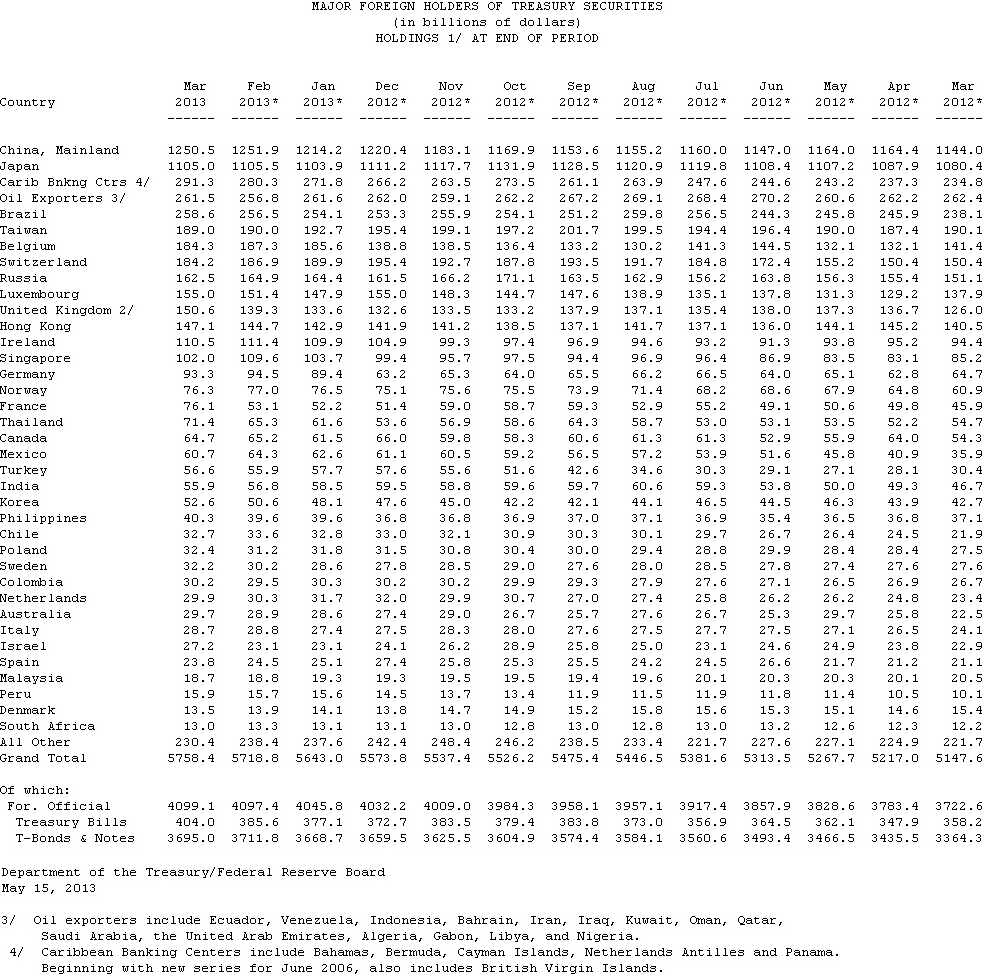

Aber warum soll es zur Panik kommen?

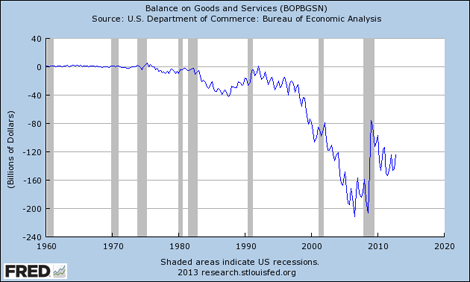

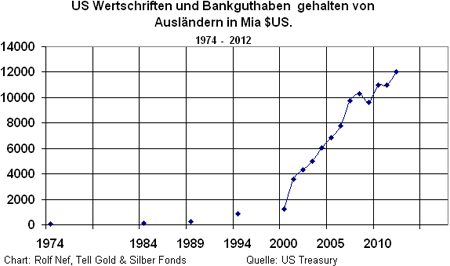

Eine Panik in einem Markt ist nichts anderes als das Anschwellen der Angebots- oder Nachfrageseite bei gleichzeitigem Verschwinden der Gegenseite. Die Technik beim Dollar beruht alleine auf Erfahrung. Der fundamentale Hintergrund ist das chronische Leistungsbilanzdefizit der USA (Grafik 7), das riesige Dollar-Bestände (Grafik 8) in ausländischen Händen hat akkumulieren lassen und deren weiterer Aufnahmewille saturiert ist. Grafik 9 zeigt eine Liste des US-Schatzamtes, welches Land wie viele US Staatsanleihen hält. Die ganze Welt ist long US$ und US-Staatsanleihen. Was gekauft werden kann, kann auch verkauft werden. Und wer kauft dann, wenn die Welt verkaufen will?

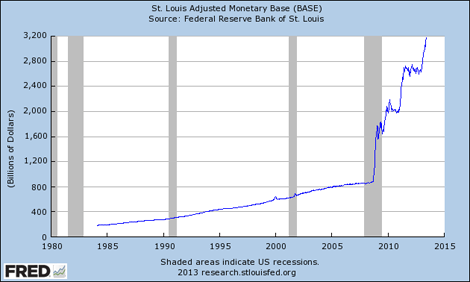

Zusätzlich kommt eine US-Notenbank, die kräftig neu Dollars schafft (Grafik 10), alleine letzte Woche 40 Milliarden US$, das Doppelte der offiziell angekündigten 85 Milliarden pro Monat. Die Propaganda lautet aber umgekehrt: man überlege sich einen Reduzierung der Geldexpansion. Das Fed weiss um die negative Wirkung für den US$, kann aber nicht anders, weil es den Bondmarkt stützen muss, denn steigende Zinsen sind noch tödlicher.

Die Technik sagt: die Galgenfrist des US$ hat begonnen.

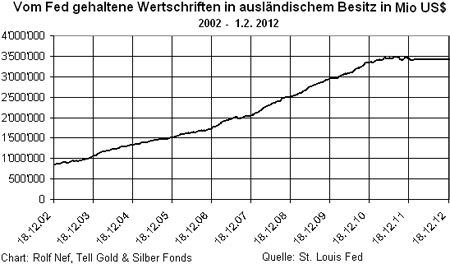

Und hier eine Grafik und eine Zahl, die obige Annahmen bestätigen. Das Fed veröffentlicht wöchentlich, welchen Betrag an Wertschriften es für ausländische Besitzer verwaltet. In dieser Grafik ist die letzte Zahl per 1. 2. 2012 3.409 Milliarden Dollar. Weil ich im Moment es nicht schaffe, die aktuelle Reihe herunterzuladen, ist sie nicht vollständig. Aber ich nenne Ihnen die aktuelle Zahl per 5. Juni 2013: 3.308 Milliarden. !! Was heisst das? Das Ausland verkauft US Wertschriften, die mehrheitlich aus US Treasuries bestehen, nachdem es in dieser Statistik seit 2002 von etwa 800 Milliarden auf 3.400 gestiegen ist. Bei grossem Staatsdefizit fehlen die ausländischen Käufer, ja sie verkaufen sogar. Das inländische Sparaufkommen ist aber nicht fähig, das auszugleichen. Nur jemand ist dazu fähig: Das Fed mit neu gedruckten Dollars. Und genau das tut es, weil sonst die Bonds fallen und die Zinsen steigen und das Schuldenkartenhaus zum Einsturz bringen.

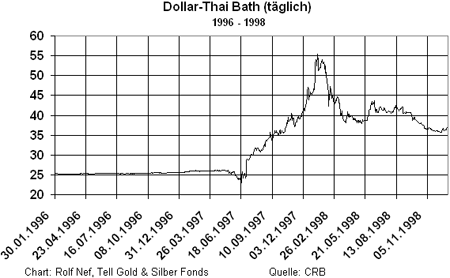

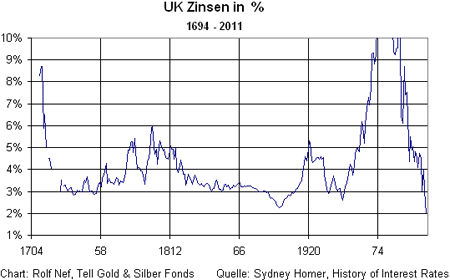

Steigende Zinsen erwürgen die US-Wirtschaft, weil sie hoch verschuldet ist. Also hofft das Fed auf einen graduell fallenden Dollar und kauft Bonds. Allein es wird bei der Hoffnung bleiben, weil Finanzmärkte so nicht funktionieren. Das Risiko ist eine Panik so wie 1997 bei der Asienkrise, als die Tigerwährungen sich in 7 Monaten mehr als halbierten (Grafik 12). Diese Grafik macht auch deutlich, dass während eines solchen Kollapses stets Korrekturen vorkommen.

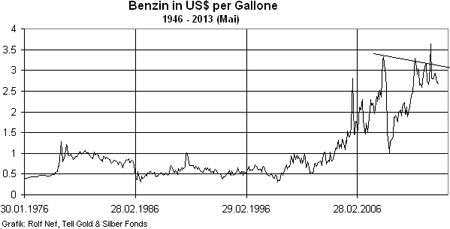

Eine Abwertung einer Währung macht Importgüter um denselben Prozentsatz teurer wie die Währung fällt. Benzin (Grafik 13) ist zwar kein reines Importgut für die USA, aber der Preis in US$ verhält sich so. Benzin ist in USA eine Conditio Sine Qua Non für den Arbeitsmarkt, weil es kaum öffentliche Transportmittel gibt. Ein Anstieg auf 6 $ die Gallone käme einer ver-12-Fachung des Preises in den 80er und 90er Jahren gleich. Die Wirkung für den Arbeitsmarkt dürfte verheerend sein.

Weil der US$ nach wie vor Reservestatus hat, dieser aber durch einen Kollaps zumindest in Frage gestellt wird, werden Gold und Silber nicht linear reagieren wie Benzin, weil ihr Reservecharakter wieder zum tragen kommt, ihr Marktvolumen aber viel kleiner ist als das Dollarvolumen.

Die aktuelle Stimmung im Gold- und Silbermarkt sind nach zwei Jahren Korrektur aber so negativ, dass selbst eine erfahrene Vermögens-verwaltungsbank wie Pictet die Goldposition auf Null gesenkt hat. Dabei hat Pictet 1805 sein Geschäft begonnen, als der Nachbar Frankreich eben einen Währungs- und Staatsschulden-Crash hinter sich hatte.

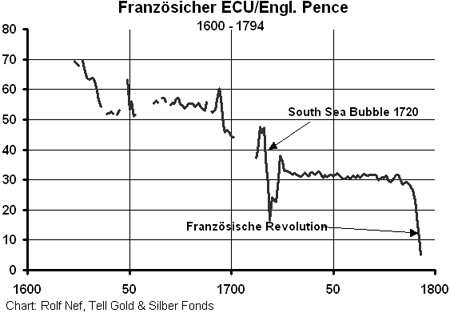

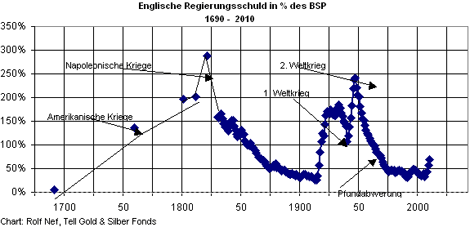

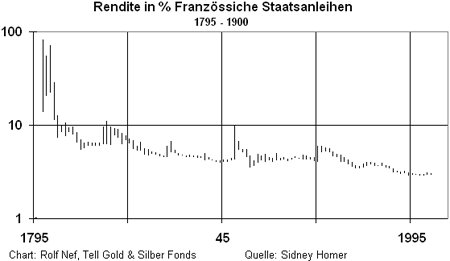

1781 betrugen die Zinskosten der französischen Staatsschuld bereits 24% der Staatseinnahmen. 1790 waren es tödliche 95%. Kein Wunder, tendierte die Währung gegen Null (Grafik 14). Der Kollaps war vorprogrammiert durch teure Kriege in Nordamerika, die auch den Gegenspieler England and den Rand des Kollapses brachte (Grafik 15), aber wegen der ewig laufenden Consols die besser strukturierte Schuld aufwies und überlebte. Der 1799 an die Macht gekommen Napoleon brachte die Staatsschuld zum Coiffeur, welcher einen zwei/drittel Haircut verordnete. Das Vertrauen in diese Papiere sank natürlich ins Bodenlose (Grafik 16) mit Renditen im Hoch 1799 von über 70% während Englands Consols im Hoch 6% erreichten.

In welcher Situation sind die USA und der Westen? In der französischen oder englischen von damals? Wie England und Frankreich damals um die Kontrolle der grösste Landmasse Amerika Krieg führten, kämpfen die heutigen USA um die Kontrolle der grössten Kohlen-Wasserstofflager in Mittelost und Zentralasien und verausgaben sich dabei finanziell völlig.

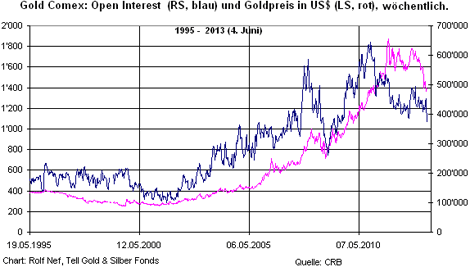

Damit zurück zur Realität von heute. Währungskollapse lassen eine Währung nicht kollabieren: die Metallwährungen. Die seit 2 Jahren anhaltende Korrektur in Gold und Silber aber auch in Platin und Palladium führen nebst negativer Stimmung zu Rückgängen in Positionen wie oben geschildert bei Pictet. Kann man diese messen? Ein Masstab ist die Anzahl der offenen Kontrakte (Open Interest, OI) in den Terminmärkten. Typischerweise gehen diese zurück bei Korrekturen und Bearmärkten und steigen in den Bullphasen, weil neue Marktteilnehmer dazukommen. Sehr typisch ist das zu sehen in Grafik 18 für den Goldterminmarkt Comex. 2001 war das Tief für die offenen Kontrakte, obwohl das Preistief im August 1999 war. Auch das ist sehr typisch, der Markt war noch in der Stimmung der 20 jährigen Baisse. Typisch ist auch, dass das Hoch im OI 2010 vor dem Hoch des Preises 2011 war. Trotz starkem Preisrückgang und massiver Intervention im April 2013 ist das OI nicht wesentlich unter das Preistief von Sommer 2011 gefallen was ein Zeichen der Stärke ist.

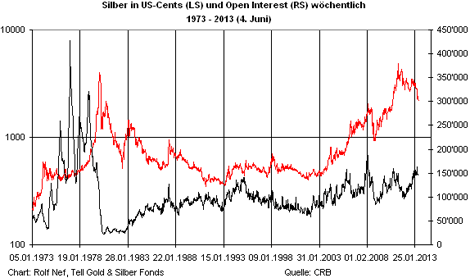

Im Gegensatz dazu stehen alle andern Edelmetallmärkte. Silber (Grafik 19) korrigiert wie Gold aber das Open Interest steigt. Das ist atypisch, weil bei fallendem Markt die Investoren normalerweise aussteigen. Das OI stieg seit Sommer 2012 von 100'000 Kontrakten à 5'000 Unzen (tot. 500 Mio. Unzen) auf 145.000 Kontrakte. Diese 725 Mio. Unzen Silber entsprechen etwa einer Jahresproduktion aber sind weniger als 20 Milliarden Dollar, während das OI von Gold 373.000 Kontrakten (in beiden Fällen ohne Optionen) à 100 Unzen oder 37,3 Mio. Unzen entspricht, was 52,5 Milliarden US$ ausmacht. Das ist etwas weniger als die Hälfte einer Jahresproduktion von etwa 80 Mio. Unzen oder 120 Milliarden US$.

Der Goldstock ist aber viel grösser als der der andern Edelmetalle, weil Gold fast nicht industriell verbraucht wird und rezyklieren sich oft lohnt wegen des hohen Preises. Von den je geminten 5 Milliarden Unzen liegt die Hälfte etwa im Schmuck. Offziell sind je 20% bei den Zentralbanken und 20% im freien Markt, während 10% anderswie verbraucht wurde (Industrie, Zahngold). Der freie Markt ist wahrscheinlich grösser als das die offziellen Zentralbankbestände, weil diese nicht sauber rapportiert werden. Deshalb findet die Manipulation des Goldpreises weniger über den Comex als über Verkäufe der Notenbanken statt.

Warum darf Deutschland seine 1.000 Tonnen in USA (Zentralbankgold sind klar identifizierbare, nummerierte Barren) nicht prüfen? Da hat sich wohl jemand vergriffen. Im Silbermarkt kann nicht physisch interveniert werden, weil es keines hat. Da bleibt nur der Comex. Auf alle Fälle ist klar, dass die 725 Mio. Unzen die per Temin verkauft sind über Futures (mit Optionen 1.115 Mio.) nicht im physischen Markt abgesichert sind, weil der Silberstock abzüglich der ETFs deutlich kleiner ist und die privaten physischen Bestände sind dabei nicht mitgerechnet.

Grafik 19 zeigt eine solche Situation Ende der 70er Jahre, als das OI explodierte, der Preis aber nicht. Die Hunts waren die Käufer. Die Gegenseite muss leer verkauft haben, sonst hätte der Preis angezogen. Der Preis zog aber erst an, als die Eindeckung starte. Aber wer ist und war die Gegenseite? Es kommen mir nur US Regierungseinheiten in den Sinn.

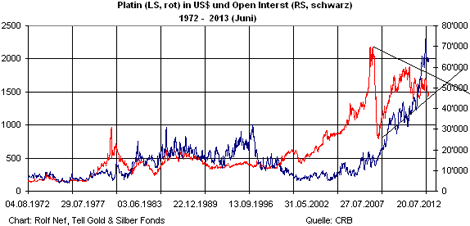

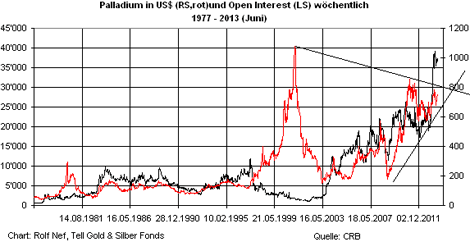

Ein ähnliches Bild wie im Silber aber viel extremer zeichnet sich bei Platin und Palladium ab (Grafiken 20 und 21). In beiden Fällen hat sich das Open Interest mehr als ver-7-facht ohne dass der Preis explodiert ist. Die Verkäufer der Terminkontrakte sind offensichtlich nicht im physischen Markt abgesichert. Die Preisformationen beider Metalle sind grosse Dreicke, bei denen in beiden Fällen die obere Trendlinie drei mal berührt wurde.

Auch bei Platin und Palladium sollen Preisavancen verhindert werden, weil es ein Signal für Gold und Silber ist, obwohl Platin und Palladium für monetäre Zwecke wegen der geringen Produktionsmenge ungeeignet sind. (Platin: 180 Tonnen p.a., Palladium 80 Tonnen p.a., Gold 2600 Tonnen p.a., Silber 22'000 Tonnen p.a.)

Diese Arte der Preisdrückung hat aber ein Limit und führt früher oder später zur Eindeckung und damit zur Preisexplosion wie Ende der 70er Jahre beim Silber. Das Limit kommt dann, wenn der Preisdruck im physischen Markt sich durchsetzt. Wenn zusätzlich noch der US$ oder der US-Bondmarkt einbricht, dann wird es noch explosiver.

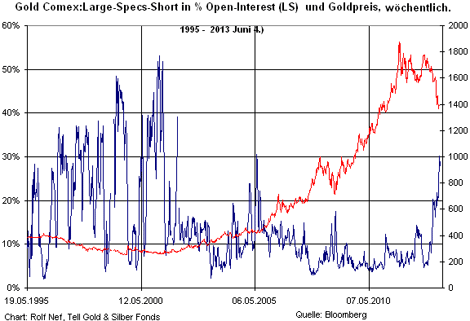

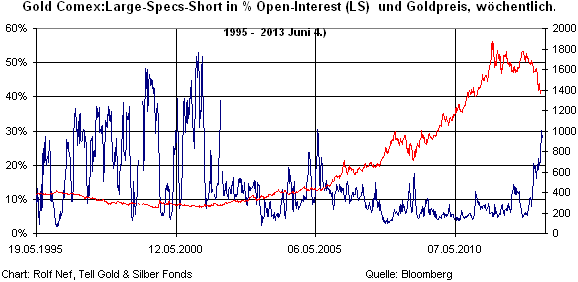

Abgesehen von den hohen OI Positionen in den weissen Metallen kommen hohe Short Positionen in Gold und Silber dazu. Die hier gezeigten zahlen beziehen sich nur auf die Gruppe Large Speculators im Futures und Optionenmarkt und nicht wie im Bloomberg rapportiert die desamten Non-Commercials (inkl. Small Speculators). Weil die Large Speculators signifikant genug sind, ändert das nichts an der Aussage, dass grosse Short Positionen bestehen (Grafik 22), ja sogar auf Allzeithöchst sind. Relativ zum OI sind sie auch hoch, aber nicht auf Allzeithöchst (Grafik 23).

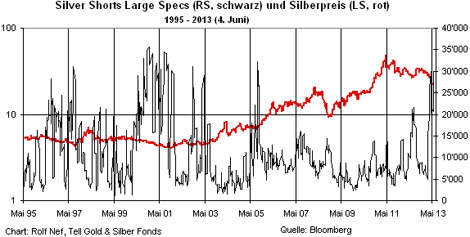

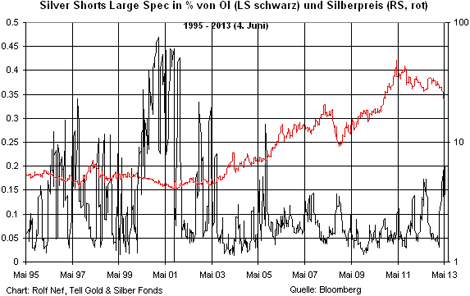

Ähnlich ist die Situation im Silber (Grafik 24 und 25). Auch hier sind die Shorts deutlich angestiegen.

Aus Platzgründen lasse ich die Analyse der Preischarts von Gold und Silber weg, aber sie sagen im wesentlichen dasselbe: sie sind bereit und die Korrektur ist wahrscheinlich abgeschlossen.

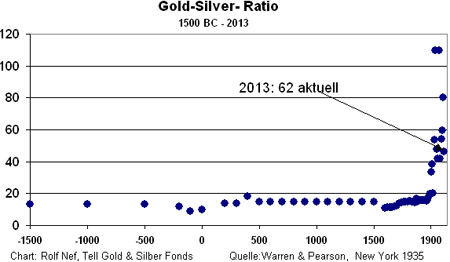

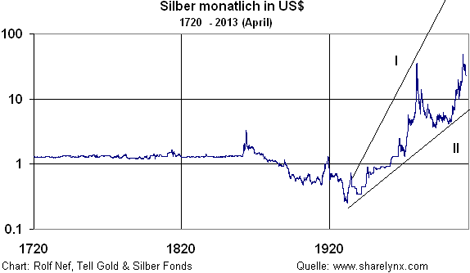

Seit Jahrtausenden (Grafik 26) war das Verhältnis des Gold/Silberpreises relativ konstant, schwankend zwischen 8 und 16. Mit dem Deutsch-Französischem Krieg 1870 und den Gold- reparationen an Deutschland konnte es sich dieses leisten, die Silberbestände zu verkaufen. Weil die meisten Länder das Preisverhältnis zwischen Gold und Silber gefixt hatten, kam es wegen dem Silberüberhang und dem tieferen Silberpreis wie der gefixte zu Käufen von Gold gegen Silber. Dadurch ging ein Land nach dem andern von der Benützung von Silber als Geld weg und es wurde Rohware. Der Preis sank stark ein (Grafik 27) und fand erst im Dezember 1932 bei 25 US Cents den Boden ums sich dann aber zu 200-fachen bis Januar 1980. Ins Geldsystem ist es bis jetzt nie zurückgekehrt, Gold hat es nie völlig verlassen.

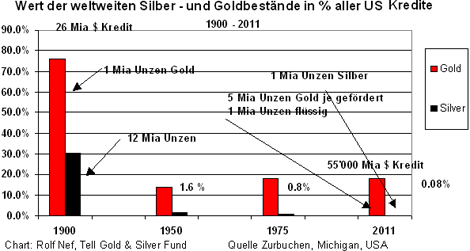

Grafik 27 zeigt das riesige technische Potential: die obere Trendlinie verläuft bei ca. 700 $US. Grafik 28 zeigt es fundamental.

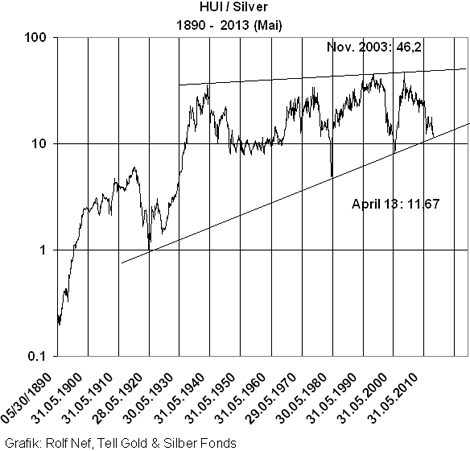

Grafik 29 bestätigt diese Erkenntnis: Goldminen in Silber ausgedrückt bilden einen riesigen Keil zurückgehend bis 1920. Preise in Keilen haben die Tendenz, dorthin zurückzufallen wo sie herkommen. In diesem Falles ist das 1. Also muss Silber 13 mal stärker steigen als der Goldminenindex.

Zusammenfassung:

Die USA stehen auf des Messers Schneide: das Ausland nützt die expansive Politik des Fed um seine Treasurybonds loszuwerden, weshalb die Anleihen trotz der Fedpolitik fallen. Das Fed verstärkt die Käufe mit noch expansiverer Politik und bringt den US$ immer näher an den Abgrund, von wo er von selbst abstürzen wird.

Gold und Silber aber auch Platin und Palladium sind nach 2 Jahren Korrektur sehr bereit für eine massive Avance.

Die Strategie des Tell Gold und Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den September (0,5 Mio. oz) und Dezember (1 Mio. oz) 2013, sowie März 2014 (0,47 Mio. oz) und Juni 2014 (2,5 Mio. oz). Obwohl die Optionen nur noch etwa 6% Portfolios ausmachen, wird ein Hebel von 77 erzeugt. Der Rest besteht aus physischem Gold und Silber.

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Disclaimer: Der Fonds ist ein Investmentunternehmen für andere Werte mit erhöhtem Risiko. Der Fonds investiert in Gold- und Silber-Derivate, Derivate von Minenaktien und -indizes, in physisches Gold und Silber sowie weltweit in Unternehmungen, die in der Förderung und dem Abbau von Gold und Silber (monetären Edelmetallen) tätig sind. Der Fonds setzt neben traditionellen Anlagen auch Optionsstrategien ein, welche als nicht traditionelle Anlagestrategien zu qualifizieren sind. Diese Anlagestrategie weist ein anderes Risikoprofil als jenes der traditionell bekannten "Investmentunternehmen für Wertpapiere" auf. Die Anleger werden ausdrücklich auf die im vollständigen Prospekt erläuterten Risiken aufmerksam gemacht, insbesondere auf die Möglichkeit des Einsatzes von Optionen zu Anlagezwecken. Durch den Kauf von Optionen kann eine erhebliche Hebelwirkung entstehen, welche ein Vielfaches des eingesetzten Kapitals betragen kann. Das Risikopotenzial des Fonds ist deshalb nicht abschätzbar. Eine Hebelwirkung über Kreditaufnahme oder andere Verpflichtungen ist ausgeschlossen. Der Fonds kann bis zu 100% in physisches Gold und Silber investieren und diese bei einer Lagerstelle hinterlegen. Der Fonds kann sich auf wenige Anlagen konzentrieren und deshalb eine verringerte Risikostreuung aufweisen. Die Anleger müssen insbesondere bereit und in der Lage sein, höhere Kursschwankungen oder auch substanzielle Kursverluste hinzunehmen. In der Konsequenz eignet sich eine Anlage nur für risikofähige Anleger mit einem langfristigen Anlagehorizont und als Beimischung zu einem bestehenden Portfolio.