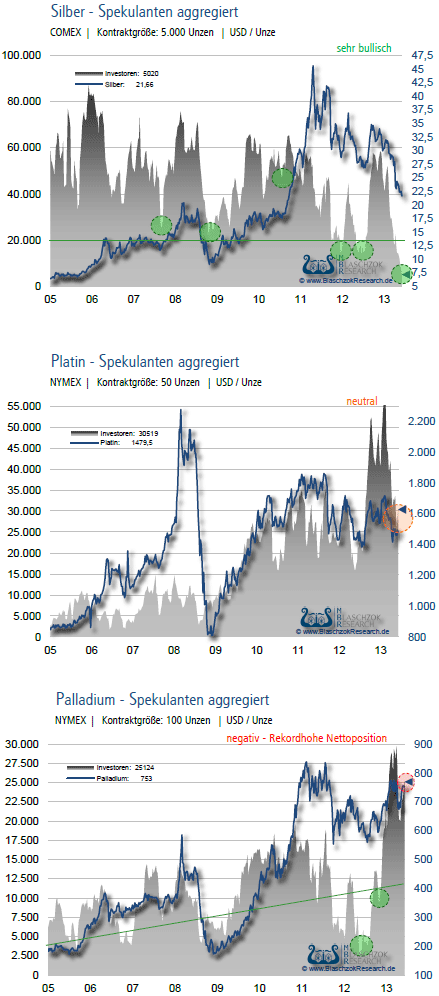

COT-Report | Silber & Gold extrem bullisch

15.06.2013 | Markus Blaschzok

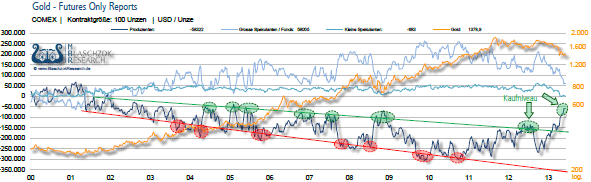

Zur Vorwoche bauten die Produzenten über dreitausend Kontrakte ab, nachdem der Preis am Dienstag noch einmal auf 1.366 USD fiel. In den aggregierten Daten halten diese damit nur noch eine Netto-Shortposition von -58 Tsd. Kontrakten und nach der detaillierten Aufschlüsselung sind es nur noch 30. Tsd. Kontrakte. Dies ist der niedrigste Wert seit dem Jahr 2005, wobei das Open Interest höher ist als damals, wodurch die aktuelle Positionierung die niedrigste seit der Jahrtausendwende ist. Sieht man sich das Smart Money rund um JP Morgan an, so wird die mittelfristig extrem bullische Situation noch deutlicher. Die "Big 4 halten seit fünf Wochen, wie immer wieder von uns berichtet, erstmals seit 2005 wieder einen Netto-Longposition beim Gold. Diese ist mit 6 Tagen der Weltproduktion die Höchste seit dem Jahr 2001.

Dass JP Morgans Lagerhaus bei der COMEX in den letzten Monaten ausgeräumt wurde und die Bestände durch Lieferverpflichtungen von 3 Mio. auf nur noch 0,55 Mio. Unzen Gold sanken, ist daher kurzfristig nicht so schlimm. Wenn die Daten, die JP Morgan zu ihren Lagerbeständen veröffentlich hat, stimmen, dann dürfte diese Bank zumindest erst einmal keine nackten Shortpositionen mehr eingehen können in nächster Zeit und von dieser Seite her dürfte eher Nachfrage als Angebot auf den Markt kommen.

Beim Silber halten die "Big 4 auch nur noch eine relativ geringe Shortposition - sind dabei aber noch ein ganzes Stück weit von einer Netto-Longposition entfernt. Wenn man bedenkt, dass die Big 4 aktuell immer noch mit 48 Mio. Unzen Silber netto short an der COMEX sind und man hypothetisch ein physisches Settlement von 3% annimmt, so gibt es aktuell Lieferverpflichtungen über 1,45 Mio. Unzen. Das ist ziemlich wenig im Vergleich zu den Lagerhausbeständen von 32,8 Millionen Unzen allein bei JP Morgan. Mit 165 Millionen Unzen in allen Warenhäusern deckt die COMEX im Moment noch 22% des gesamten Open Interest ab, weshalb diese noch meilenweit von einem Default entfernt liegt, was wir letztens schon in Zusammenhang mit der Einstellung der Auslieferung an der HKMEx näher betrachteten.

Auch wenn im Moment noch genügend Ware vorhanden scheint, so ist nach allen sonstigen Daten der Markt aktuell extrem überverkauft. Das alleine könnte schon für einen starken Preisanstieg sorgen, so fehlt nur noch ein "Schwarzer Schwan", also irgendwo ein preistreibendes Ereignis auf der Welt, das den Markt überrascht, und schon könnte der Silberpreis in diesem Sommer explosionsartig ansteigen. Natürlich ist dies nur ein Szenario, da man nicht weiß, welche Seite aktuell immer noch die Hand auf den Preis hat.

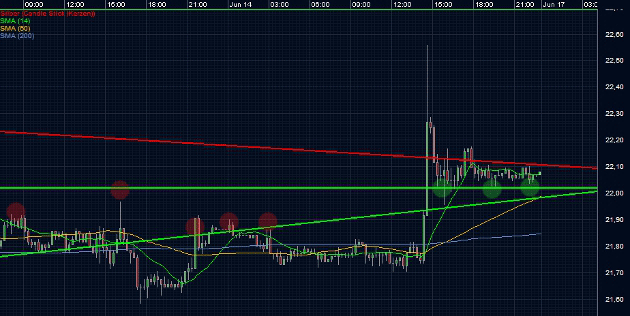

Doch gab es am Freitag bereits einen Vorgeschmack auf dieses Szenario, als im späten amerikanischen Handel das Silber nach tagelanger Lethargie plötzlich um einen Dollar nach oben schoss und dabei in die Tradingrange zurückkehrte.

Unser letztwöchiges Best-Case Szenario, wonach man unterhalb der Handelsspanne nur Shortpositionen abfischen wollte, scheint eingetreten zu sein und aktuell hangelt sich der Preis über der Unterstützung bei 22 USD. Nachdem der Goldpreis zum Handelsende weiter anzog, ist am Montag mit einem weiteren Anstieg zu rechnen. Ich bemerke erstmals seit Monaten, dass der Verkaufsdruck abgenommen hat und die Shorties auf diesem Preisniveau kapitulieren, was die Trendwende darstellen könnte.

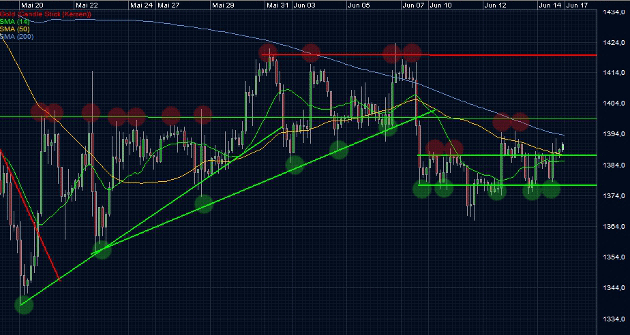

Gold hat sich nach dem Preisrutsch vom Freitag schnell gefangen und scheint wieder über die Marke von 1.400 USD ansteigen zu wollen. Darüber wartet ein Widerstand bei 1.424 USD - fällt auch dieser, sollten kurzfristige Trader long sein, denn dann dürften die nächsten Widerstände bei 1.440 USD und 1.485 USD in Angriff genommen werden. Als Stop Loss sollte dabei die nächste Unterstützung oder das Einstiegsniveau dienen, wenn der Preis erst einmal etwas angestiegen ist.

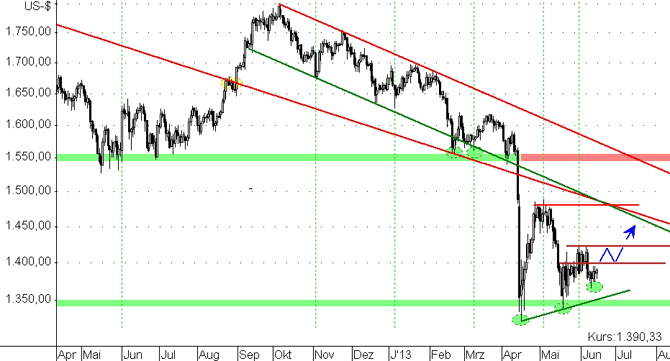

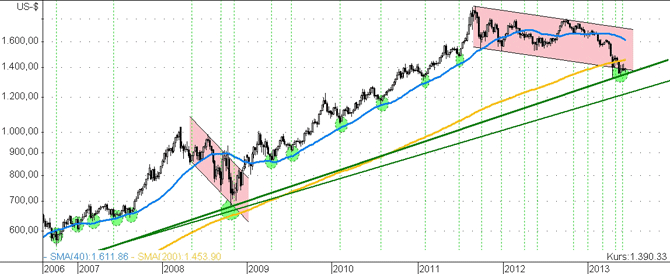

Mittelfristig wurden in USD höhere Tiefs gebildet, was ein erster Hoffnungsfunke ist, doch noch sind die Abwärtstrends intakt. Mittelfristig gibt es noch lange kein prozyklisches Kaufsignal, sondern nur eine interessante antizyklische Kaufgelegenheit mit entsprechendem Risiko. In den letzten Handelstagen konnten wir eine negative Korrelation zum Aktienmarkt feststellen, weshalb wir davon ausgehen, dass wenn die Aktien weiter unter Druck kommen, sich dies positiv auf den Goldpreis auswirken wird.

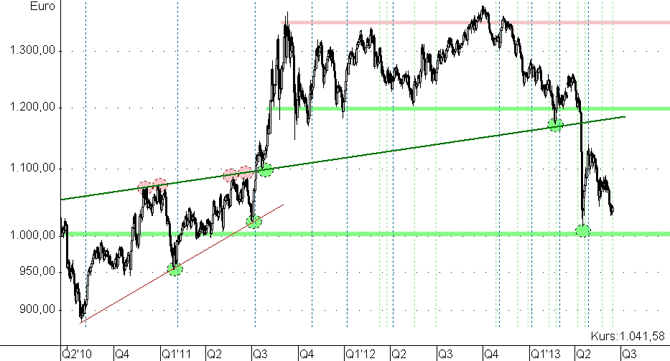

In Euro sieht der Chart jedoch nicht so toll aus. Erst über 1.100 EUR gibt es prozyklisch Entwarnung. Im USD gehen wir frühestens über 1.400 USD oder 1.425 USD long. Tritt dieses Szenario ein, dann dürfte der Preis in Euro, aufgrund der in den letzten Wochen starken Gemeinschaftswährung, die Marke von 1.000 EUR nicht mehr testen. Solange der Preis nicht mindestens eine erste kurzfristige Kaufmarke erreicht, bleiben wir auf der Seitenlinie und warten ab.

Die Kaufmarken fürs Trading oder erste mittelfristige Positionen sind aber nicht mehr weit entfernt. Der Langfristchart zeigt, dass die langfristige Aufwärtstrendlinie exakt getestet wurde. Zieht man weitere Indikatoren und Daten in Betracht, die meine Premium-Abonnenten alle kennen, so ergibt sich ein rundes, extrem bullisches Bild, das es so seit der Jahrtausendwende nicht mehr gab. Vielleicht ist dies eine letzte Chance, die uns geschenkt wurde.

Silber fast Netto-Long

Die restlichen CoT-Daten der Edelmetalle sind aktuell wie bei einer Ampel. Rot ist die Positionierung bei Palladium, was von Spekulanten wieder auf das Hoch getrieben wurde. Die CoT-Daten und die wirtschaftliche Entwicklung stimmen uns kurzfristig weiterhin nicht optimistisch für dieses Edelmetall.

Orange ist die Positionierung beim Platin, das sich aktuell, wie erwartet, noch einmal der 1.400 USD-Marke annähert, an dieser es dann interessant werden dürfte.

DUNKEL-Grün!! ist das Signal bei Silber nach den aggregierten Daten, wo die Produzenten nun eine lächerlich geringe Shortposition von nur 5 Tsd. Kontrakten halten, was nicht nur absolut, sondern insbesondere auch relativ zum Open Interest der bullischte Wert seit der Jahrtausendwende ist.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

www.markus-blaschzok.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.