Edelmetalle: Förderkosten gewinnen an Bedeutung

08.07.2013 | Thorsten Proettel

Erstes Halbjahr von Preiseinbrüchen gekennzeichnet

Die Bilanz der ersten Jahreshälfte 2013 fällt für Edelmetallanleger verheerend aus, wohingegen sich die Industrie über die derzeit niedrigeren Preise freuen kann. Gold hat sich seit Anfang Januar um rund ein Viertel verbilligt. Silber brach sogar um mehr als ein Drittel ein. Etwas verhaltener waren die Bewegungen bei den Metallen der Platingruppe. Platin selbst ermäßigte sich um 13% und Palladium wird mit ei-nem Minus von 4% kaum niedriger als im Januar gehandelt.

Anlegerverhalten trifft Platinmetalle weniger stark

Ein wichtiger Grund für die gespaltene Entwicklung von "großen" und "kleinen" Edelmetallen dürfte die unter-schiedliche Bedeutung der Anleger für den jeweiligen Markt sein. Die Gold- und Silberpreise wurden in den letzten Jahren unzweifelhaft auch von den sich nun teilweise zurückziehenden Anlegern getrieben. Dagegen spielte die Investmentnachfrage bei Platin und Palladium nur eine untergeordnete Rolle. Außerdem sprechen die Förderprobleme in Russland und Südafrika für eine Angebotsverknappung und zumindest Palladium profitiert von der guten Autokonjunktur in den USA.

Förderkosten derzeit heißes Thema für den Markt

Während der langen Goldhausse von 2001 bis 2011 und auch darüber hinaus spielten Förderkosten aus Sicht der Anleger kaum eine Rolle. Nach den eklatanten Preisstürzen im April und Juni stellt sich jedoch die Frage, wie tief die Notierungen noch sinken können. Deshalb wird aktuell die Frage der Förderkosten von Gold als eine Art natürliche Preisuntergrenze am Markt heiß diskutiert. Ähnliches gilt angesichts der vergleichsweise niedrigen Preise natürlich auch für Silber und Platin. Manche Aktionäre wünschen sich zudem Angaben, ab welchem Preis einzelne Minenunternehmen rentabel arbeiten. Aus verschiedenen Gründen sind diese durchaus sinnvollen Informationswünsche leichter ausgesprochen als beantwortet.

Keine Regeln für Förderkosten vorhanden

Viele Minenunternehmen weisen in ihren Quartals- und Jahresabschlussberichten variable Förderkosten ("Cash Costs") und Gesamtkosten ("Total Costs") je geförderter Feinunze aus. Ein Vergleich dieser Daten zwischen verschiedenen Unternehmen bietet jedoch nur eine sehr eingeschränkte Aussagekraft. Das Problem ist, dass bislang nirgends einheitlich definiert war, welche Aufwandspositionen unter welchem Kostenbegriff berücksichtig werden müssen und welche nicht. Dies liegt vor allem daran, das es sich bei Förderkosten in erster Linie um Zahlen aus der innerbetrieblichen Kosten- und Leistungsrechnung handelt und nicht um Daten, die für den Jahresabschluss oder die Steuererhebung relevant sind. Deshalb sind die Unternehmen auch nicht zum Ausweis von Förderkosten gezwungen beziehungsweise es gibt hierzu keine Vorschriften in den Regelwerken wie US-GAAP.

WGC stellt Berechnungsschema vor

Das World Gold Council (WGC) als Interessenvertretung der Minenindustrie möchte nun diese Lücke schließen und stellte in der vergangenen Woche erstmals ein Berechnungsschema für "all-in sustaining Costs" und "all-in Costs" vor. Dass es sich hierbei nicht um eine triviale Zusammenstellung von Kosten handelt, zeigt beispielsweise die Berücksichtung von Aufwendungen der Unternehmen für Sozialprojekte. Stehen sie in unmittelbaren Zusammenhang mit einer in Produktion befindlichen Mine, gehen sie in die erste Größe ein und ansonsten in die zuletzt genannte.

Nur kleiner Teil der Minen veröffentlicht Zahlen

Bis genügend Unternehmen das Regelwerk des WGC anwenden und damit vergleichbare Zahlen zur Verfügung stehen, dürften noch mehrere Quartale vergehen. Doch selbst dann sind noch keine umfassenden Aussagen zu den Förderkosten möglich. Viele Minenunternehmen sind nicht an der Börse notiert und deshalb auch nicht dazu gezwungen, Jahresabschlüsse zu veröffentlichen. Die 50 größten Goldminenunternehmen kommen zusammen auf lediglich ein Drittel der weltweiten Goldförderung.

Minenunternehmen fördern stets Nebenprodukte

Ein weiterer Hemmschuh für die Interpretation von Förderkosten liegt in der Natur des Minenbetriebs. Auch wenn sich manches Unternehmen seinen Aktionären beispielsweise als Silberförderer oder als Goldförderer verkauft, kommen solche Reinformen nur theoretisch vor. In der Praxis fallen im Goldbergbau meistens größere Mengen Kupfer und Silber an. Silberminen fördern oft Zink und Blei. Und in Platinschächten wird in der Regel auch Palladium gewonnen.

Die Erlöse aus dem Verkauf dieser Nebenprodukte werden direkt von den variablen Kosten abgezogen. Dies hat einerseits einen optisch geringeren Ausweis tatsächlich viel höherer Förderkosten zur Folge. Andererseits reagieren die Förderkosten auf Preisänderungen der Nebenprodukte, auch wenn sich die eigentlichen Kosten überhaupt nicht geändert haben. Besonders gut wird dies am nachfolgenden Beispiel deutlich.

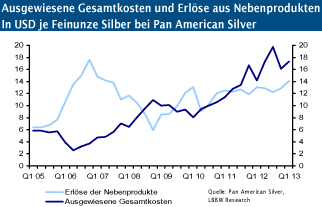

Pan American Silver: Silber und Zink!

"Pan Amercian Silver" gehört zu den größten Silberförderen. Das Unternehmen gewinnt aber auch bedeutende Mengen Zink. Die ausgewiesenen Gesamtkosten der Silberförderung stiegen von knapp 5 USD im Jahr 2007 auf knapp 11 USD je Feinunze ein Jahr später an. Ein wichtiger Grund hierfür war vor allem der Rückgang des Zinkpreises von 4.500 USD auf rund 1.000 USD im gleichen Zeitraum.

Die Erlöse aus dem Verkauf der Nebenprodukte brachen deshalb ein. Nach unseren Berechnungen gingen sie von ihrem Spitzenwert in Höhe von knapp 18 USD je geförderter Feinunze Silber im 4. Quartal 2006 auf nur noch knapp 6 USD Ende 2008 zurück. Als die Preise der Nebenprodukte in den Jahren 2009 und 2010 wieder anstiegen und sich deshalb auch die rechnerischen Nebenerlöse je geförderter Silberunze erhöhten, reduzierten sich spiegelbildlich die veröffentlichen Gesamtkosten der Förderung.

Kosten bei Pan Am sind tatsächlich angestiegen

In den letzten beiden Jahren haben sich die Nebenerlöse jedoch überwiegend seitwärts entwickelt, während die Gesamtkosten um 80% zulegten. Verantwortlich hierfür sind in diesem Fall also weniger allgemeine Entwicklungen, die vom Unternehmen nicht beeinflusst werden können, sondern vielmehr Kostensteigerungen auf Betriebsebene. Ob diese jedoch aus gestiegenen Personal-, Material- und Energieaufwendungen resultieren oder nur das Ergebnis einer Expansionsstrategie des Unternehmens sind, ist damit noch nicht gesagt. Das Beispiel Pan American Silver zeigt deshalb in mehrfacher Hinsicht, dass die Angabe von Förderkosten alleine im Zweifel wenig hilfreich ist.

Hohe Kosten vor allem in Südafrika

Vor dem Hintergrund der genannten Schwierigkeiten ist es kein Wunder, wenn am Markt vollkommen unterschiedliche Werte für die Förderkosten von Gold herumgereicht werden. Bis auf den einzelnen USD genaue Angaben sind deshalb auch weniger das Ergebnis von besonders exakten Recherchen. Sie kommen offenbar vielmehr durch Berechnungen zustande, die all die genannten "weichen" Faktoren ausblenden. In der Summe dürften aber Gesamtkosten in der Größenordnung von 1.000 bis 1.100 USD je Feinunze im weltweiten Durchschnitt realistisch sein. Am unteren Ende dürften dabei Minen in Asien rangieren, die für weniger als die Hälfte fördern. Am oberen Ende befinden sich vor allem südafrikanische Minen, die längst unrentabel geworden sind.

Sind Förderkosten eine Preisuntergrenze?

Typischerweise wird argumentiert, dass die Kosten zur Förderung einer Feinunze Edelmetall eine Art natürliche Preisuntergrenze bilden. Sollte die Notierung kurzfristig darunter fallen, dann würden die Minen unrentabel werden und müssten schließen. Da hierbei das Angebot sinkt, würde der Preis solange steigen, bis die Förderkosten wieder erreicht werden. Bei dieser Argumentation werden jedoch die tatsächlichen Gegebenheiten an den Märkten ausgeblendet.

Wenn die Vorstände von unrentablen Bergbauunternehmen einen Preisrückgang nur für eine vorübergehende Erscheinung halten und über genügend Liquiditätsreserven oder Verschuldungsmöglichkeiten verfügen, dann werden sie nicht sofort mit einer Fördereinschränkung reagieren. Das Angebot bleibt damit zunächst unverändert. Außerdem helfen selbst Minenschließungen nicht zur Beendigung des Preisverfalls, wenn die Edelmetallnachfrage schneller sinkt als das Angebot.

Drittens ist zu berücksichtigen, dass bei einem anhaltenden Preisverfall zuerst die teuersten Anbieter den Markt verlassen. Hierdurch sinken aber die durchschnittlichen Förderkosten immer weiter. Und viertens kommt ein Großteil des Edelmetalls als Nebenprodukt der Basismetallgewinnung ans Tageslicht. Bei Silber beträgt der Anteil ungefähr 70%.

Die Börsenpreise spielen in diesem Fall nur eine kleine Rolle für die Frage, ob gefördert wird oder nicht. In der Summe sind die Förderkosten deshalb nicht mehr als ein sehr grober Anhaltspunkt zur Beurteilung der Edelmetalle. Der Hype um die Kosten offenbart jedoch die Nervosität vieler Marktteilnehmer nach dem starken Preisverfall.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.