Die Stimmung ist wie 1976

06.07.2013 | Markus Blaschzok

Die amerikanischen Arbeitsmarktdaten fielen mit 195.000 neu geschaffenen Stellen besser aus als die Markterwartung von 165.000. Um +70.000 neue Stellen außerhalb der Landwirtschaft wurden die beiden Vormonatswerte revidiert, sodass es im April ein Plus von +199.000 Stellen und um Mai ein Plus von +195.000 Stellen gab. Um aus der schlechten Wirtschaftslage hinauszukommen, würden jedoch monatlich neue Stellen in der Größenordnung von mind. +275.000 benötigt. Die Arbeitslosenquote nach U-3 blieb unverändert bei 7,6%, während die breiter gefasste und mit unseren Zahlen besser vergleichbare U-6 um +0,5% auf 14,3% förmlich explodierte.

Die Qualität der Jobs nahm zudem ab, da die Teilzeitjobs um +360.000 auf ein Allzeithoch anstiegen, die Vollzeitarbeitsplätze jedoch um -240.000 sanken und die neu geschaffenen Stellen im produzierenden Gewerbe lediglich +13.000 betragen. Dass im gesamten Jahr 2013 bisher lediglich 130.000 Vollzeitarbeitsplätze in den USA geschaffen wurden, ist eine Auswirkung der Planungsunsicherheit in einer geldmengengetriebenen, von Blase zu Blase stolpernden Konjunktur, die es in einer Wirtschaft, frei von sozialistischen Einflüssen, so nicht gäbe.

Der Markt scheint sich dennoch sicher, dass es im Herbst zu einer Reduzierung des QE-Programms kommen wird, und eskomptierte das sofort in fallenden Kursen. Bis zur Veröffentlichung der Daten hielten sich Gold und Silber noch gut bei steigenden Preisen - danach ging es sofort bergab und Gold fiel um 35 USD in der Spitze. Der S&P 500 gab 15 Punkte nach, konnte die Verluste bis zum Handelsende jedoch wieder wettmachen und auch Öl ging nach einem anfänglichen Einbruch mit einem Plus aus dem Handel. Der DAX, der gefährlich nah an der 200-Tagelinie und dem mittelfristigen Aufwärtstrend notiert, schloss hingegen in der Nähe des Tagestiefs und dürfte sich zu Wochenbeginn erholen. Wird diese charttechnische Unterstützung gebrochen, sollte man beginnen Positionen glatt zustellen, da ein stärkerer Einbruch möglich ist. Erst über 8.000 Punkte entspannt sich die Lage wieder.

Der Grund, warum wir nicht an eine Reduzierung der QE-Programme weltweit glauben, liegt in den Zinsen, die weiter steigen. Die 10-jährigen Staatsanleihen fielen nach den Arbeitsmarktdaten auf ein neues 2-Jahrestief und stehen kurz davor den Aufwärtstrend zu brechen. Die Rendite stieg auf 2,4% an und lässt den Ben Bernank somit keinerlei Spielraum für ein Tapering. Im Gegenteil - wir rechnen damit, dass die Anleihekäufe sogar ausgeweitet werden, da monatliche Käufe von 45 Mrd. an Staatsanleihen offenbar nicht ausreichen.

Auch die Europäische Zentralbank beließ gestern all ihre Zinssätze auf unverändert niedrigem Niveau und Mario Draghi überraschte die Märkte mit der Ankündigung, die Geldpolitik auf dem aktuellen oder einem niedrigeren Zinsniveau für einen längeren Zeitraum belassen zu wollen (6-12 Monate), auch wenn er für das Jahr 2014 "eine wirtschaftliche Erholung" erwarte. Was sollte die EZB auch sonst tun bei steigender Arbeitslosigkeit und einer sich aus den Krisenländern heraus ausweitenden Rezession. Im Mai stieg die Arbeitslosenquote im Euroraum von 12,1% auf 12,2% an. Der gesamte Rat war sich einstimmig einig, erstmals einen derartigen Ausblick zu geben.

Hatte der Markt nicht aufgrund der wirtschaftlichen Erholung mit einer Normalisierung des Zinsniveaus gerechnet? Es sollte nun jedem klar werden, dass niedrigere Leitzinsen und steigende Renditen bei den Staatsanleihen nicht zusammenpassen. Wenn Draghi also von einer nochmaligen Zinssenkung spricht, meint er gleichzeitig einen neuen Ankauf von Staatsanleihen, der wahrscheinlich nicht mehr so weit in der Zukunft liegen dürfte, um das Bankenkartell zu schützen. Die EZB wird also noch länger reichlich Liquidität zur Verfügung stellen und von einem "Exit" kann keine Rede sein. Dies wird durch die Aussage, dass das Anleihekaufprogramm OMT in den Startlöchern stehe, nur unterstrichen.

Selbst Goldman Sachs "schließt sich nun unserer Meinung an" und erwartet, dass die QE-Programme nicht nur bis zum Herbst des Jahres laufen werden, sondern mindestens bis zum Sommer des nächsten Jahres. Dies entspricht den Äußerungen Bernankes in der letzten Woche. Auch die britische Notenbank beließ den Leitzins auf niedrigem Niveau von nur 0,5% und bestätigte, dass das Anleihekaufprogramm von 375 Mrd. Pfund unverändert bliebe. Jetzt muss nur noch der Markt dies früher oder später auch so sehen, um einen Sentimentwechsel herbeizuführen.

Wann die Edelmetallpreise drehen, können wir einem Artikel aus der New York Times entnehmen.

"Vor zwei Jahren flippten die Gold Bugs aus, nachdem der Preis für Gold um beinahe das Sechsfache anstieg. Doch seitdem es vor zwei Jahren gipfelte, sank der Preis kontinuierlich um beinahe die Hälfte, was die Gold Bugs zu einer Flucht zwang. Die aktuellste Empfehlung einer führenden Wall Street Firma kommt zu dem Schluss, dass der Preis weiterhin abwärts treiben wird und letztlich 40% unter dem aktuellen Niveau ansiedeln wird.

Diese Schlappe sagt viel über das Verbrauchervertrauen in der weltweiten Wirtschaftserholung. Die stark gefallenen Inflationsraten, kombiniert mit dem Wiederaufleben mehr wirtschaftlich produktiver Investments, wie den Aktien, Immobilien und Bankeinlagen, haben in Kombination die Faszination von Gold eliminiert.

Wenn auch die amerikanische Wirtschaft die Steigerungsrate der Erholung reduzierte, ist sie immer noch auf einem standfesten expansiven Kurs. Die Angst, die noch zwei Jahre davor vorherrschte ist weitestgehend verschwunden, ersetzt durch eine Erholung, welche die Träume der Gold Spekulanten in einen Albtraum verdrehte."

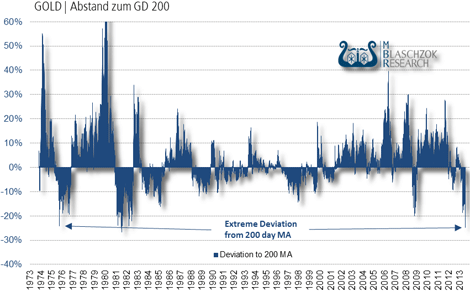

Dieser Artikel, der ziemlich genau die aktuelle Situation und die Stimmung am Markt beschreibt, stammt aus der New York Times vom 29. August 1976 - 3 Tage nachdem das Korrekturtief im Jahr 1975/1976 erreicht wurde und Gold daraufhin eine Rallye bis Anfang 1980 startete. Damals fiel der Goldpreis um 44% und aktuell um 39%. Die Ähnlichkeit ist deutlich, doch reimt sich Geschichte nur. Beispielsweise war der Dollar damals schon wieder zu 23,55% mit Gold gedeckt, während es heute gerade einmal 9,85% sind. Damals wie heute waren die Abstände zur 200-Tagelinie gleich.

Als im September des Jahres 1976 der Aktienmarkt eine Korrektur von 27% über 18 Monate hinweg begann, stieg der Goldpreis um 78% an. Auch heute stehen die Aktienmärkte vor einer Korrektur und der DAX ist bereits kurz davor eine extrem wichtige Unterstützungszone zu brechen.

Die weltweiten Fehlallokationen sind heute jedoch viel größer, die Verschuldungen höher und die Bereitschaft zur Inflationierung, größer denn je. Von daher ist die aktuelle Situation für Gold weitaus bullischer als zur damaligen Zeit und der Wille zur Drückung des Inflationsindikators stärker. Was zusätzlich grundsätzlich auf eine nahende Bodenbildung und bald steigende Preise hinweist, ist der Umstand, dass der Ölpreis trotz negativer Positionierungen am Terminmarkt in dieser Woche über die Marke von 100 USD ausgebrochen ist. Die Differenz zwischen der Sorte Brent und WTI ist auf nur noch 4 USD zusammengeschrumpft und auch Brent hat eine wichtige Widerstandsmarke bei 107 USD angelaufen, die in der kommenden Woche getestet werden wird.

Bemerkenswert ist, dass Gold und Öl seit 2008 ein fast fixes Tauschverhältnis zum langfristigen Mittel hatten. WTI ist im Vergleich zu Gold rund 29% zu teuer oder vice versa ist Gold zu billig und der aktuell faire Mindestpreis müsste bei 1.573 USD liegen. Wir vermuten, dass das Öl zu Gold aufgrund der Drückung im Augenblick so teuer ist und erwarten mit einem Einbruch des Aktienmarktes bzw. der Ausweitung der Rezession, dass Öl zu Gold billig werden und für bis zu einem Gramm je Barrel zu haben sein wird. Dies ist eine Sicht auf die nächsten 2-3 Jahre, wobei kurzfristig aufgrund der Drückung Gold zu Öl billig bleiben oder sogar noch günstiger werden könnte.

Daher verwundert es nicht, dass die Verbraucherpreise im Juni voraussichtlich wieder um 0,2% auf 1,6% im Euroraum ansteigen werden. Besonders stark steigen im Augenblick Nahrungsmittel, Alkohol und Tabak mit einer Rate von 3,2%, während man bei den Energiepreises bisher nur einen Anstieg von 1,6% erwartet. Die Inflation bahnt sich längst ihren Weg zu den Konsumentenpreisen.

Technische Analyse zu Gold

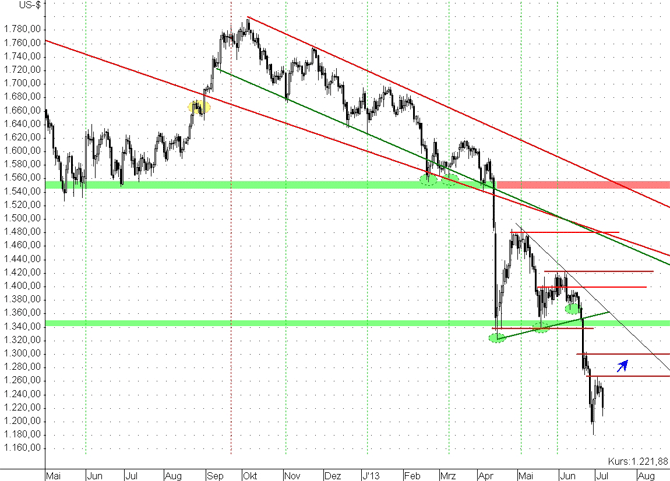

Der Goldpreis fiel heute im Zuge der Arbeitsmarktdaten nahe bis auf die Unterstützung bei 1.200 USD, wobei der Markt eine Drosselung der monetären Maßnahmen einpreiste. Bei 1.214 USD hielt jedoch jemand die Hand auf und nahm das Angebot der Shortspekulanten auf. Gegen 21 Uhr zog der Preis dann wieder auf 1.225 USD an, womit sich die Lage entschärft und die Marke von 1.200 USD erst einmal gehalten hat.

Bei der Frage, warum der Goldpreis in den letzten Monaten so gefallen ist, gehen derzeit Trader und Analysten gegenseitig auf sich los. Dazu muss man sagen, dass eine Prognose zu einer Kursentwicklung etwas völlig anderes ist, als einen Markt nur zu handeln. Trader interessieren sich grundsätzlich nicht dafür, warum ein Markt steigt oder fällt - sie gehen einfach mit dem übergeordneten Trend in meist sehr kurzen Zeitfenstern - sie sind also Trendfolger. Analysiert man den Markt hingegen, was ein viel größerer Aufwand ist, so kann dies beim Traden grundsätzlich viele Vorteile bringen.

Man kann baldige Trendwenden beispielsweise antizipieren und die Trefferquote bei der Auflösung von Kursmustern erhöhen. Der Goldpreis war, bevor dieser die 200-Tagelinie nach unten hin durchbrach, bereits überverkauft und verschiedene Indikatoren zeigten klare Kaufsignale, insbesondere als die Unterstützung bei 1.575 getestet wurde. QE3 und QE4 sorgten für Liquidität, weshalb ein Deflationsschock abgewendet wurde und es so keinen Grund zur Annahme gab, dass der Goldpreis ähnlich wie 2008 fallen sollte. Doch er tat es dieses Mal, obwohl der Ölpreis anstieg, anstatt um 75% zu fallen wie in 2008 und auch die Aktienmärkte legten 10% bis 40% (Nikkei) zu, anstatt um 40% einzubrechen.

Die Analyse und Prognose eines Preises ist die eine Sache - ob man dann letztlich in den Markt geht oder nicht, ist vom Trading abhängig und eine ganz andere. So empfohlen wir mit dem Bruch der 200-Tageline bei 1.660 USD im Februar im Gold erstmals kurzfristig bis 1.625 USD zu shorten, auch wenn unser bevorzugtes Szenario ein Sprung über den Abwärtstrend war. Wir wiesen darauf hin, dass ein prozyklisches Kaufsignal erst über diesem Abwärtstrend entstünde. Wir waren optimistisch, dass das Kaufsignal dann einige Wochen später kommen würde und wir warten bis heute noch, da es kein derartiges Signal mehr gab, obwohl in den letzten 12 Jahren immer der Preis nach oben drehte, im gleichen Umfeld.

Meist wird nicht ansatzweise verstanden, wie wichtig ein niedriger Goldpreis im Augenblick ist, um einen Bankrott des Bankenkartells zu verhindern. Deshalb wird Gold insbesondere von Tradern nur als unbedeutender Rohstoff in einem kleinen Markt gesehen und die Manipulationsdebatte ist einfach zu komplex für deren Weltbild des übergeordneten Trends in einem "freien Markt".

Befassen wir es dabei und wenden uns wieder der Analyse zu. Auf Wochensicht sind die Indikatoren schon so lange im überverkauften Bereich, wie zuletzt 1996. Kurz- und mittelfristig ist der Trend weiterhin short. Die Oszillatoren sind erstmals seit Beginn der Hausse im Jahr 2000 völlig ausgefallen und Trendfolger geben natürlich noch kein Signal. Wenigstens kann man auf Tagesbasis bullische Divergenzen ausmachen, die das Tief der Vorwoche nicht mehr bestätigten. Also muss man sich von Unterstützung zu Unterstützung und Widerstand zu Widerstand hangeln. Die Marke von 1.200 ist eine signifikante langfristige Unterstützung, die erst einmal Halt bieten könnte.

Gelingt dem Preis der Anstieg über 1.275 USD, so entspannt sich die Lage kurzfristig und 1.325 USD sollten erreicht werden - im Best Case sogar Preise um 1.380 USD. Unter 1.200 USD wartet die nächste Unterstützung erst bei 1.000 USD, mit der schon Viele am Markt rechnen. Der Abstand von der 200-Tagelinie entspricht den vergangenen Extremwerten. Da das Umfeld inflationär ist, sollte diese Korrektur eigentlich mehr als genügen, was für den Halt der 1.200-USD-Marke spricht. Alle Kauf- und Verkaufmarken sind bisher kurzfristiger Natur, denn das mittelfristige prozyklische Kaufsignal kommt erst, wenn der Abwärtstrend und die 200-Tagelinie wieder überwunden wurden - und die ist aktuell bei 1.560 USD und somit weit entfernt.

Fazit:

Antizyklische Käufe scheinen mit einem Sprung über den Widerstand bei 1.275 USD interessant. Der Stop Loss sollte dann jedoch eng darunter liegen - spätestens bei 1.200 USD und bei einem erfolgten Anstieg im Abstand von 75 USD nachgezogen werden. Mittelfristig prozyklisch agierende Investoren müssen sich noch gedulden, da ein derartiges Kaufsignal in weiter Ferne ist und sich bisher kein Boden ausgebildet hat. Langfristig agierende Investoren bekommen Gold im Augenblick zu 9% der Dollardeckung, was ein historisches Allzeittief ist und eine entsprechend interessante Kaufgelegenheit. Jedoch muss bei einem Kauf auf dem aktuellen Niveau klar sein, dass man in ein fallendes Messer greift und ein Rücksetzer bis 1.000 USD nicht ausgeschlossen werden kann.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

www.markus-blaschzok.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.