Höhere Goldnachfrage in China wirft Fragen auf

20.08.2013 | Thorsten Proettel

Preisentspannung zu Beginn des 2. Halbjahres

Nach einem Preisrückgang in der ersten Jahreshälfte in Höhe von rund 26% präsentiert sich das zweite Halbjahr 2013 für Goldanleger bislang freundlich. Die Goldnotierungen legten seit Ende Juni um 130 USD zu. Gemessen am bisherigen Jahrestiefstand im Handelsverlauf des 28. Juni bei 1.180 USD je Feinunze beträgt das Plus sogar rund 180 USD. In der Summe bleibt jedoch ein Minus seit Jahresbeginn in Höhe von 19%.

Zunahme der physischen Käufe im 2. Quartal

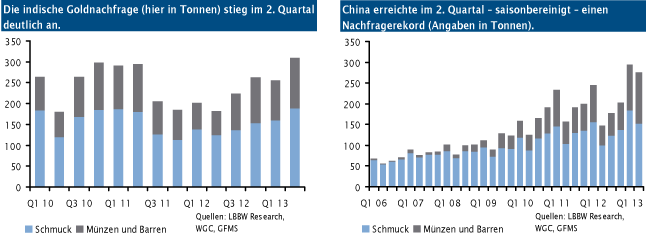

Der starke Preisverfall motivierte Anleger und Schmuckkäufer rund um den Globus zu einer Schnäppchenjagd. Mit dem heute veröffentlichten Report des World Gold Councils (WGC) über die Marktentwicklung im 2. Quartal lässt sich das ganze Ausmaß der Käufe erstmals quantifizieren: Die Nachfrage aus dem Schmuckbereich legte um knapp 37% gegenüber dem Vorjahresquartal auf 576 Tonen zu. Die Käufe von Goldbarren, -münzen und anderem physischen Investmentgold kletterten sogar um 78% auf 508 Tonnen.

Besonders stark stechen Indien und China hervor, wo die Schmuckgoldnachfrage um 51% beziehungsweise um 54% und die Investmentnachfrage um 116% beziehungsweise um 157% angestiegen ist. Aber auch in anderen traditionellen Käuferländern wie Indonesien, Thailand, Ägypten, und der Türkei kletterte die insgesamt nachgefragte Goldmenge um mehr als 50% gegenüber dem 2. Quartal 2012.

kann Abverkauf der ETCs nicht kompensieren

Allerdings wäre der alleinige Blick auf die physische Goldnachfrage aus verschiedenen Gründen irreführend. Wie bereits mehrfach an dieser Stelle dargestellt, geht der Goldpreisverfallin diesem Jahr zu einem wesentlichen Teil auf die massiven Verkäufe von mit Gold besicherten Fonds (ETCs) zurück. Die Eigentümer dieser Wertpapiere befinden sich fast ausschließlich in der westlichen Welt und insbesondere in den USA, wo die gute Aktienmarktentwicklung einen starken Anreiz für den Verkauf von Gold und den Kauf von Dividendentiteln bot. Darüber hinaus schmälert die Ankündigung von US-Notenbankchef Ben Bernanke über eine schrittweise Rücknahme der ultralockeren Geldpolitik die Attraktivitätder zinslosen Goldinvestments.

Allein im 2. Quartal 2013 veräußerten die ETC-Emittenten deshalb gut 400 Tonnen Gold, während die bereits geschilderte Zunahme der Barren-, Münz-und Medaillennachfrage nur 222 Tonnen gegenüber dem Vorjahresquartal betrug. Der Abverkauf der ETCs setzte sich im 3. Quartal bislang fort. Das Volumen von rund 95 Tonnen Gold bis Mitte August dokumentiert aber einen gewissen Rückgang der Verkaufsintensität.

Indien erhöht Importsteuer auf Gold zum dritten Mal

Die starke Nachfrageerhöhung in Indien im 2. Quartal geht nur zu einem Teil auf den Goldpreisrückgang in USD zurück, der sich angesichts der Rupienschwäche aus lokaler Perspektive ohnehin nicht so stark bemerkbar machte. Entscheidend waren vielmehr Hamsterkäufe von Privatanlegern und Juwelieren, die aufgrund angekündigter Importbeschränkungen getätigt wurden. Allein im Monat Mai wurden vor deren in Kraft treten 162 Tonnen Gold eingeführt. Die Maßnahmen zielen auf eine Reduzierung des indischen Handelsbilanzdefizits ab, das in der Vergangenheit vor allem durch die hohen Goldimporte verursacht wurde.

Da die Regierung und die Notenbank in Neu Delhi alle notwendigen Maßnahmen ergreifen wollen, um die eigene Bevölkerung vom Goldkauf abzuhalten, kann der Nachfrageanstieg nicht als nachhaltig angesehen werden. Im Juni brachen die Goldimporte nach Angaben des indischen Finanzministeriums auf 31,5 Tonnen ein. Einen nicht näher bezifferten leichten Anstieg im Juli quittierte die Regierung am 13. August mit der dritten Erhöhung der Importsteuer auf Gold von zuvor 8% auf nun 10%. Dementsprechend rechnen wir mit einem Einbruch der indischen Goldnachfrage im 3. und im 4. Quartal.

Höhere Goldnachfrage in China wirft Fragen auf

Eine höhere chinesische Goldnachfrage war in der jüngeren Vergangenheit stets das Ergebnis eines überdurchschnittlichen Wirtschaftswachstums oder negativer Realrenditen für Spareinlagen. Angesichts eines voraussichtlichen BIP-Wachstums von nur 7,0% im laufenden Jahr und eines Realzinsesvon knapp 3,5% überrascht der deutliche Anstieg auf 276 Tonnen im 2. Quartal. Ein möglicher Grund hierfür könnte in den administrativen Einschränkungen zum Erwerb von neuen Eigentumswohnungen liegen. Möglicherweise wendeten sich deshalb einige Anleger vom erhitzten Immobilienmarkt ab und parkten ihre Mittel im Goldmarkt. Auch hier stellt sichdeshalb die Frage, wie nachhaltig die Entwicklung ist.

Notenbankkäufe rückläufig, Goldförderung steigt

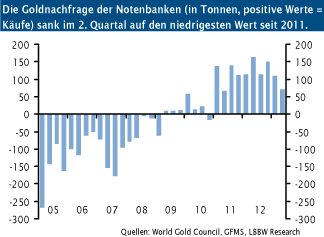

Die Goldnachfrage der Notenbanken fiel mit 71 Tonnen nach Angaben des WGC im 2. Quartal auf den niedrigsten Wert seit zwei Jahren. Der Rückgang zum Vorjahresquartal beträgt 57% und zum Vorquartal immerhin noch 35%. Das WGC verzichtete in seiner jüngsten Publikation auf die Nennung der betreffenden Staaten. Aus anderen Veröffentlichungen geht lediglich hervor, dass Russland von April bis Juni rund 15 Tonnen, Kasachstan 8 Tonnen und Aserbeidschan 5 Tonnen Gold erwarben.

Angesichts des Preisrückgangs überrascht das Plus der weltweiten Minenförderung in Höhe von 3,6% gegenüber dem Vorjahresquartal auf 736 Tonnen etwas. Da viele Minen mittlerweile massive Kostenprobleme haben dürften, rechnen wir mit einer Trendumkehr im zweiten Halbjahr. Hierfür spricht auch der jüngst vom südafrikanischen Statistikamt gemeldet Rückgang der Goldförderung um 14% aufgrund von Streiks. Das Recycling von Altgold reagierte dagegen unmittelbar auf den Preiseinbruch. Es sank im 2. Quartal auf 308 Tonnen nach 363 Tonnen von Januar bis März.

Fazit

Der wichtigste Faktor für den Goldmarkt ist neben der kurzfristigen politischen Situation in Nahost momentan die Haltung der US-Notenbank zum Quantitative Easing. Sie wirkt über den Weg der ETCs direkt auf den Goldpreis ein. Äußerungen von Notenbankoffiziellen und Konjunkturdaten, die auf eine Umsetzung der schrittweisen Rückführung der Anleihenkäufe hindeuten, bewirken deshalb kurzfristig oftmals einen Rückgang der Notierungen und vice versa. Da wir mit einem Ausstieg der US-Fedaus der Politik des billigen Geldes auf der nächsten Notenbanksitzung im September rechnen, dürften die Abverkäufe der ETCs und damit der Druck auf das Gold anhalten.

Nach Verkäufen von rund 680 Tonnen Gold seit Jahresanfang befinden sich immer noch rund 1.950 Tonnen in den Tresoren der Wertpapieremittenten, 913 Tonnen hiervon allein beim US-Emittenten SPDR. Der Richtungsschwenkder Notenbankdürfte gleichwohl seinen Überraschungseffekt bereits verloren haben, weshalb eine Wiederholung der Verkaufsintensität des 1. Halbjahres unwahrscheinlich ist. Unabhängig hiervon sind Longspekulationen auf Gold derzeit eine Wette gegen die Regierung und Notenbank von Indien, die der letzten Steueranhebung von August im Zweifel weitere folgen lassen können.

Negativ zu werten sind auch die niedrigeren Notenbankkäufe. Angesichts des fundamentalen Umfelds rechnen wir insgesamt weiterhin mit einem leichten Rückgang der Notierungen auf 1.250 USD bis Jahresende. Mittelfristig dürften der Rückgang des Altgoldrecyclings und der Goldförderung dem Preisverfall jedoch entgegenstehen.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.