Ist das die Ruhe vor dem Sturm?

12.09.2013 | Rolf Nef

1. Zeitzyklen in Gold und Silber

In diesem Bericht möchte ich nochmals auf die Zeitzyklen im Silber- und Goldmarkt zurückkommen (siehe Details zu diesen Zyklen Newsletter Nr. 55), weil in beiden Märkten je ein Zyklus auf 2014 als einen Top hindeutet, während der nächste Zeitpunkt für Silber erst 2021 und für Gold 2020/22 angezeigt ist, je nachdem welchen Boden man nimmt.

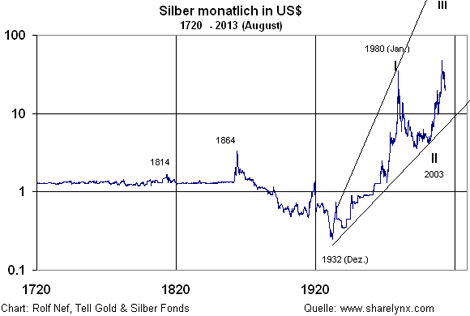

Die angeschriebenen Daten in Grafik 1 sind als Hoch oder Tief erwiesen. Nicht klar eruierbar ist der Boden zwischen 1814 und 1864 (die 50 Jahre liessen sich in 29 + 21 aufteilen, je eine Lucas- und eine Fibozahl), da die Datenqualität zu wenig gut ist. Auch er Boden vor 1814 ist nicht klar eruierbar.

Trotzdem hier meine Vermutung: Bullpahsen gehen im Silber mit Lucas-Zahlen (3,4,7,11,18,29 usw.), während Bearpahsen mit Fibonaccizahlen (1,2,3,5,8,13,21,34 usw.) bzw. aus solchen zusammengesetzt sind (1864 - 1932: 2 x 34, 1980 - 2003: 21 + 2).

Folglich lassen sich ab dem Boden 2003 Projektionen in die Zukunft machen: 2003 + 11 = 2014, + 18 = 2021.

Da die obere Trendlinie irgendwo zwischen 6-700 $US verläuft, müsste bis 2014 eine massive Preisexplosion stattfinden. Natürlich ist bekannt, dass der Silbermarkt extrem eng ist und der Bestand über mehr als 100 Jahre stets abgenommen hat so dass heute nur noch ca. 1 Milliarde Unzen Silber vorhanden sind, was einem derzeitigen Wert von ca. 23 Milliarden US$ entspricht. Das an sich ist ein sehr explosives Potential zum Erreichen der oberen Trendlinie. Bis heute hat sich der Preis erst versechsfacht. Wenn man glaubt, dass 6-700 $ völlig übertrieben sei, so betrachte man den Silber-Bullmarkt von 1932 bis 1980: der Preis stieg vom Dezember 1932 von 0,25 $ bis Jan. 1980 auf 50 $ oder mal 200! was umgerechnet auf heute 800 $ entsprechen würde. Nur die Zeit für diese Bewegung dauerte viel länger, nämlich 47 Jahre. Was müsste in andern Märkten passieren, dass ein solcher Schub vor sich gehen könnte? Ich will das weiter unten diskutieren.

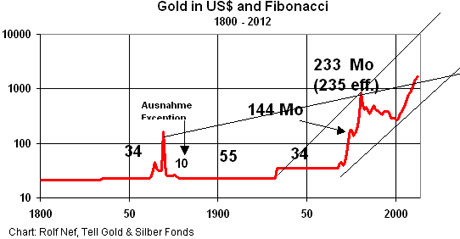

Aber zuerst ein Blick auf den Goldmarkt und seine Zeitzyklen in Grafik 2. Die Zeitzyklen gehen auschliesslich mit Fibonaccizahlen. Abweichungen sind vorhanden, so im langen Bearmarkt von 1869 bis 1934 um 2 Jahre und von 1968 an, wo die Zeitzyklen in Monaten gehen und nicht mehr wie vorher in Jahren.

Projiziert man nun vom Boden 1999 13 und 21 Jahre vorwärts, so kommt man auf die Jahre 2012 und 2020. Nimmt man den zweiten Boden 2001, so erhält man 2014 und 2022. Monatszahlen vorwärts zuprojizieren ergibt keine Resultate, da nur 144 Monate (12 Jahre) in Frage kommt und dies auf 2011 (von 1999) oder 2013 (von 2001) hindeutet. Die nächste Monatszahl 233 (19,4 Jahre) kommt auf 2018 bzw. 2020.

Der Trendkanal von 1934/1980 ergibt als Preisziel 7-8000 $US. Auch das ist erheblich höher als heute aber die Multiplikation ist deutlich weniger als beim Silber.

Auch hier die Frage wie beim Silber, was müsste sich ereignen, damit Gold ins nächste Jahr an die obere Trendlinie kommt?

Der US$ und die amerikanischen Staatsanleihen sind das Rückgrat des Weltfinanzssystems. Beide Größen sind eng miteinander gekoppelt. Die ganze Welt hält große Mengen US$ als Reserve, teils in Staatsanleihen investiert, teils in andern Schuldpapieren. Das US Finanzsystem ist auf einen ständigen Zufluss von ausländischem Kapital angewiesen. Dieser Zufluss ist nicht nur am versiegen, sondern er dreht in Richtung Abfluss. Das bedeutet höhere Zinsen und Dollarzerfall. Die nächsten Grafiken diskutieren das.

2. Die Verschuldung der USA gegenüber dem Rest der Welt und die Konsequenzen

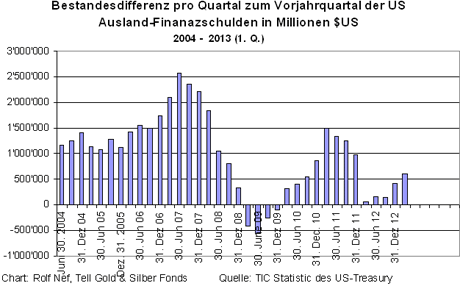

Grafik 3 zeigt die vom Ausland gehaltenen US$ in der Form von Kontoguthaben oder Schuldpapieren im Zeitraum von 2003 bis 2013. In diesem Zeitraum sind etwa 9.000 Milliarden $US in die USA geflossen. Grafik 4 zeigt, wie die Wachstumsrate des Zuflusses ständig abnimmt, in der Krise von 2008 sogar negativ war.

Dieser Rückgang des ausländischen Kapitalzuflusses wurde ab 2008 teilweise ersetzt durch die massiv expansive Geldpolitik des Fed, das vom Herbst 2008 bis jetzt für 2.600 Milliarden $US Staatsanleihen und Hypothekenpapiere kaufte. Verglichen mit dem Kapitalfluss in die USA ist das aber zu wenig, wie Grafik 5 zeigt. Bis 2007 war der Zufluss stets größer als 1.000 Milliarden $. Die 2.600 Milliarden des Fed haben das Ausbleiben des Ausländischen Zuflusses nicht voll kompensiert. Darum kommt auch der Bondmarkt ins Rutschen und hat vom Bull zum Bär gedreht. (Grafik 6).

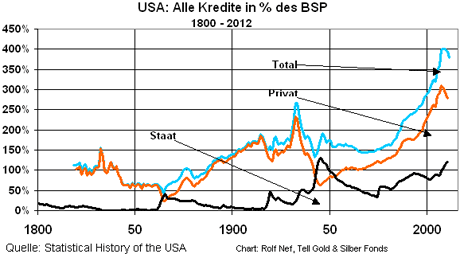

Das ist deshalb äusserst gefährlich, weil die USA hoch verschuldet (Grafik 7) sind und steigende Zinsen nicht nur Obligationen sinken lassen, sondern alles, was über Zinsen bewertet wird, also vor allem Aktien und Immobilien (Grafik 8). Die Immobilien haben aber schon 2008 gedreht. Auf privaten Immobilien lasten etwa 10.000 Milliarden Dollar Hypotheken, wobei das Haus als Sicherheit dient für die Schuld. Sinkt der Hauspreis unter die Schuld, ist die der Kredit nicht mehr gedeckt. Neue Häuser müssen billiger werden, weil die Kreditkosten steigen. Im nächsten Abschnitt will ich die Situation im US-Aktienmarkt aufzeigen.

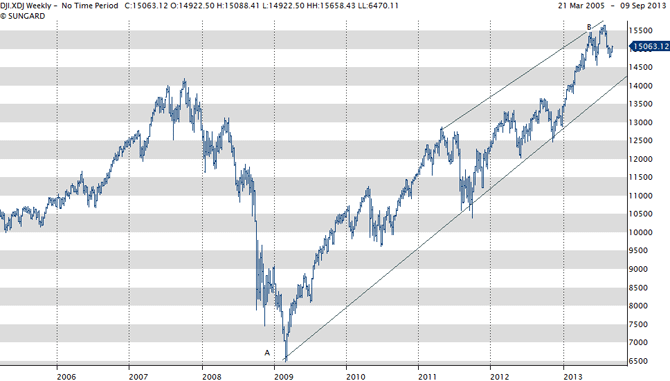

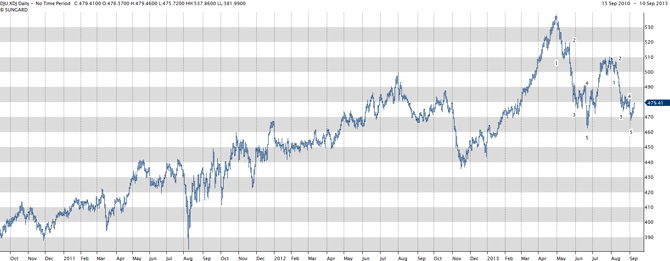

Der US Aktienmarkt gemessen am Dow Jones Industrial (andere Indexe ergeben andere Resultate) hat im Oktober 2007 seinen Top (Ende des Bullmarktes) (Grafik 9) erreicht und stürzte in der Krise von 2008 ab. Das derzeitige neue Hoch ist nicht ein neues Ende des Bullmarktes, denn die Bewegung von März 2009 bis jetzt ist korrektiver Natur. Das neue Hoch ist vor allem der zusätzlichen Fed-Liquidität von 2.600 Milliarden Dollar zu verdanken. (Grafik 10). Von diesen 2.600 Milliarden sind aber 1.800 beim Fed geblieben (Grafik 11) auf den sog. excess Reserves. Excess Reserves sind Guthaben der Banken über die regulatorisch geforderten Reserven. Diese Mittel gehören nicht den Banken alleine, sondern auch ihren Kunden. Wie die Grafik zeigt, waren diese Reserven nie in der Geschichte so hoch. Sie stellen ein Potential dar, das in irgendwelche Anlagemärkte fliessen kann.

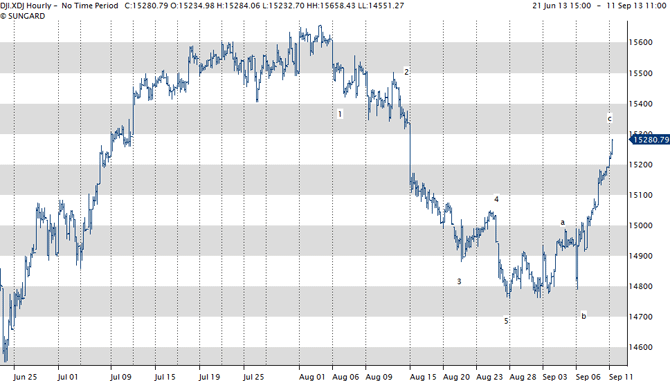

Aber zurück zum Aktienmarkt. Grafik 12 zeigt den Dow kurzfristig im Stundenchart. Die Bewegung nach unten ist klar impulsiv und die angefangene Gegenbewegung korrektiv. Der Top war am 2. August, der 7. August war der Tag des Princeton Zyklus. August 2013 ist der 54. Monat seit dem tief im März 2009. Die korrektive Erholung (seit 6. Sept.) fällt genau in dieselbe Phase des Mondkalenders wie 1929 und 1987 (entdeckt von Christopher Carolan). Zu diesen Dingen müsste man eine Menge ausholen, ich habe sie nur kurz erwähnt. Zusammengefasst bedeuten sie einfach, dass die Wahrscheinlichkeit sehr gross ist, dass die Erholung von 2009 zu Ende ist und der Markt wiederum abstürzt.

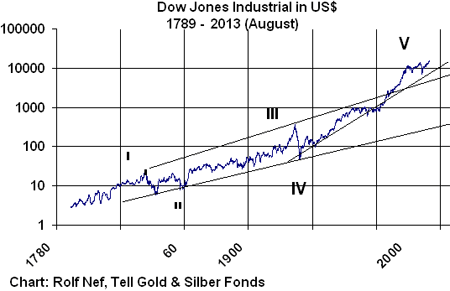

Grafik 13 zeigt den Dow seit 1789 in US$ gemessen.

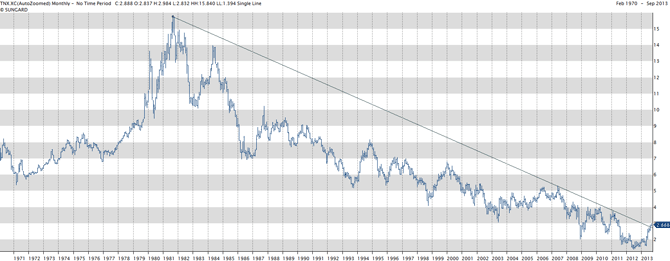

Grafiken 14 und 15 zeigen den Dow Untility. Dieser hat bereits zwei mal mit impulsiven Bewegungen nach unten die Trendwende angezeigt, hat aber die untere Trendlinie noch nicht gebrochen. Ein Bruch dieser Linie wird eine heftige Reaktion zeigen. Der Dow Utility ist zinssensitiv und gilt als Vorläufer der Zinsentwicklung. In Grafik 15 wird sehr deutlich, wie der Bearmarkt Ende 2007 begonnen hat.

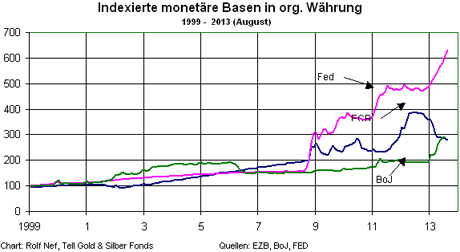

Die Situation im US-Aktienmarkt habe ich vor allem auch deshalb gezeigt, weil ein Absturz das Fed-Verhalten beinflusst. Das Fed ist massiv expansiver als die andern grossen Notenbanken EZB und BoJ (Grafik 16) und scheint anzuhalten, obwohl die Rede davon ist, die Expansion einzuschränken. Warum hat sich das nicht stärker in einem schwächeren Dollar ausgewirkt? Der Hauptgrund liegt in den oben erwähnten "excess resereves", d.h. der grösste Teil der neu geschaffenen Liquidität ist (noch) nicht marktaktiv geworden, sondern liegt beim Fed. Der Entscheid wohin diese Mittel fließen werden, liegt bei den Besitzern. Tendenziell hat aber die exzessive Ausweitung der monetären US$ Basis eine Schwächung des Dollars zur Folge.

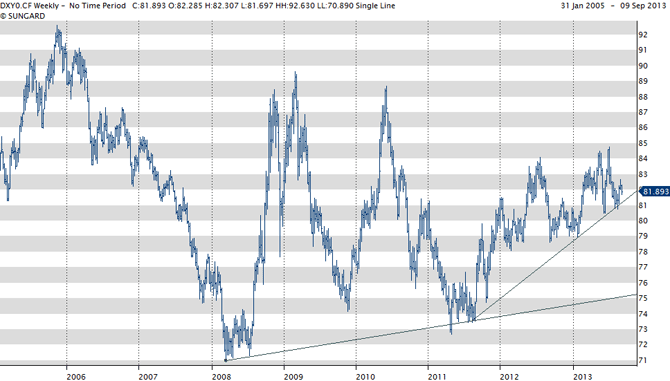

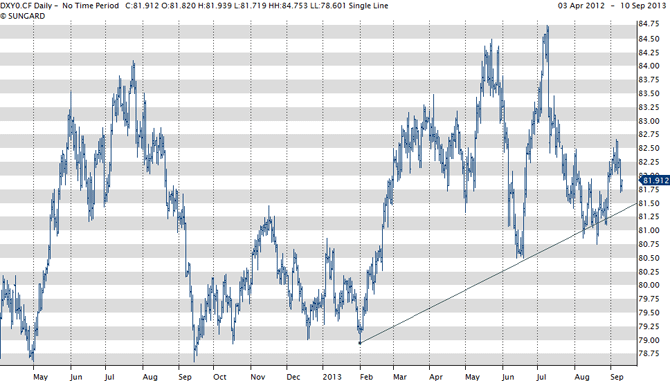

Grafiken 17, 18 und 19 zeigen die technische Situation des Dollar Index. Seit 2008 korrigiert er nach der langen Baisse von 2000. Das ergibt ein Verhältnis von 8 Jahren Baisse zu 5 Jahren Korrektur, ein sehr häufig gesehenes Zeitverhältnis. Ein Bruch der Trendlinie bei 80.4 (aktuell 80.8) wird den Aufwärtstrend seit 2011 beenden. Der nächste Widerstand liegt dann bei 75 an zwei Trendlinien, wobei die eine bis 1979 zurückreicht. Ein Bruch dieser Linie wird zu einem Wasserfall und einer Dollarkrise führen.

Grafik 20 bestätigt diese Sicht am Chart des Euro-Dollars. Dieser formt ein grosses Dreieck seit 2008 und ist unterhalb wichtiger Trendlinien.

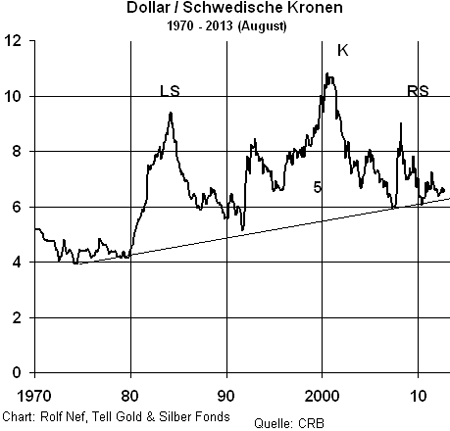

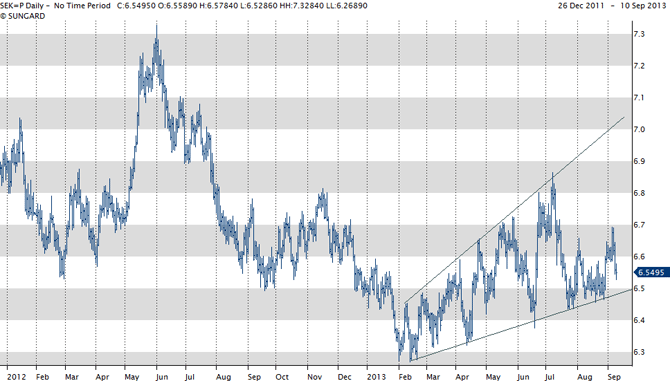

Grafiken 21 und 22 zeigen die Schweden Krone zum US$. Sie eignet sich besonders für technische Analyse. Ähnlich zum Dollar-Index führt der Bruch der unteren Trendlinie, die zurück bis 1979 geht, ebenfalls zu einem heftigen Einbruch. Grafik 22 zeigt das kurzfristige Bild, wie die Schweden Krone ein Megaphon bildet.

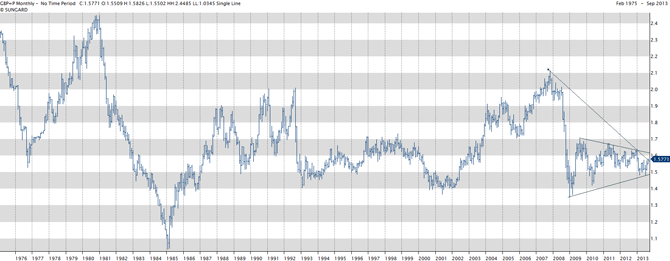

Grafik 23 zeigt noch Dollar-Pfund sehr langfristig. Der Boden im Pfund war 1985 und es erfolgte ein erster Anstieg bis 1988. Seither hat eine riesige Korrektur stattgefunden und bildet das Potential für einen weiteren Anstieg. Die Trendlinie vom Hoch 2007 ist bereits gebrochen noch nicht aber das Dreieck von 2007.

Es ist diese Situation des US$, die zu für eine Edelmetallexplosion ins 2014 spricht. Denn Währungszusammenbrüche gehen schnell. Es ist schwierig sich vorzustellen, dass der Bruch der untern Trendlinie beim Dollarindex noch bis 2020 Zeit hat. Aber noch nie hatte eine Währung solche Reservefunktion wie der US$ und noch nie waren die Bestände so hoch. Das Bilden der Reserven führt zu einem Kapitalzufluss in die USA, weshalb diese eine expansivere Geldpolitik haben können als der Rest der Welt, ohne dass die Währung einbricht. Schon das Versiegen der Kapitalzufuhr erzeugt Druck auf dem Dollar, geschweige wenn Reserven zurückgezogen werden.

Aber Reserven wären ja dazu da, einmal gebraucht zu werden. Vor 1944 (Bretton Woods) war stets Gold Reserve was das Erdzeugen solcher Papier-Reserve-Positionen verhinderte. Die gesamte je geförderte Goldmenge ist mit 5 Milliarden Unzen bewertet zu 1.400 $ 9.000 Milliarden $ wert. Das ist deutlich weniger als die vom Ausland gehaltenen US$ im Wert von 15.000 Milliarden $US. Die Notenbanken halten Maximum eine Milliarde Unzen oder 1.400 Milliarden US$. China alleine hält 1.200 Milliarden $ in Treasuries. Das freie Gold (ohne Schmuck, Industrieverbrauch und Notenbanken) ist auch etwa eine Milliarde Unzen oder 1.400 Milliarden $. Die eine Milliarde Unzen Silberbestand aber nur 23 Milliarden Dollar.

Alleine aus dem Dollarraum muss nur eine Fraktion der vom Ausland gehaltenen Dollars (15.000 Milliarden) oder der excess Reserves (1.800 Milliarden) in die Edelmetalle fliessen um diese zu massiven Preisavancen zu bringen. Ein fallender Dollar ist eine der grössten Motivationen dazu. Das gilt auch für $-Inländer.

3. Gold und Silber - die großen Gewinner der Dollarkrise

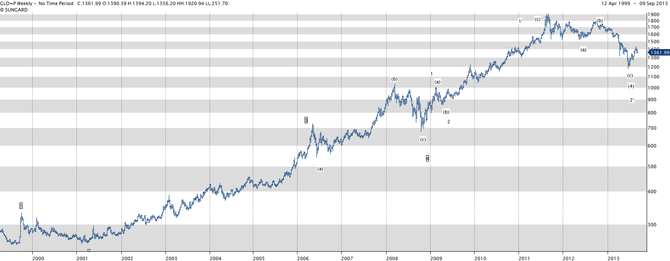

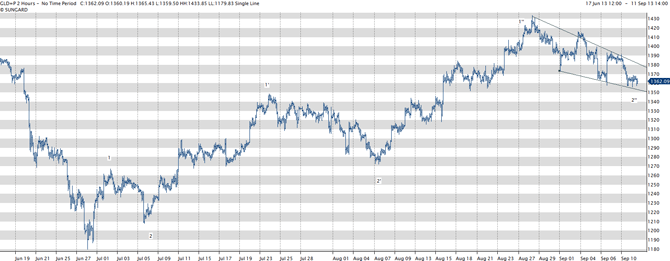

Grafik 24 zeigt Gold in US$ im Wochenchart seit dem Start des Bullmarktes im August 1999. Aus meiner Sicht haben die ersten beiden Bullphasen bis Frühjahr 2006 stattgefunden. Seither gibt es zwei Möglichkeiten: entweder ist alles eine grosse Korrektur (drei a-b-c Korrekturen, Bezeichnung in Klammern), eine sogenannte running correction, weil die Korrektur in der Richtung des Trends stattgefunden hat und der Beginn des letzten, dritten Aufwärtstrends begann Ende Juni. Oder vom Herbst 2008 an haben bereits zwei Impulswellen der letzten Bewegung stattgefunden. Weil beide steile Korrekturen aufweisen, sind sie von gleicher Natur, d.h. es sind beide einer und zweier Wellen. Erst am Ende wird man wissen, welche Situation der Markt bevorzugen wird. Ich sehe keine andere Möglichkeit, den Bullprozess zu analysieren. Die laufende Phase sollte die exzessive werden. Die Geschwindigkeit wird vor allem durch den Dollar diktiert.

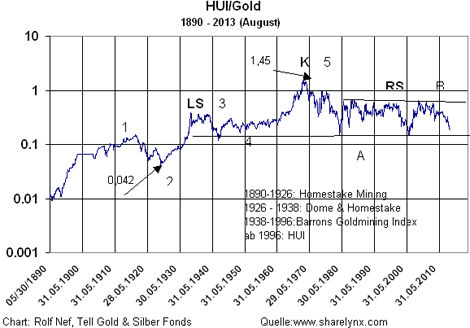

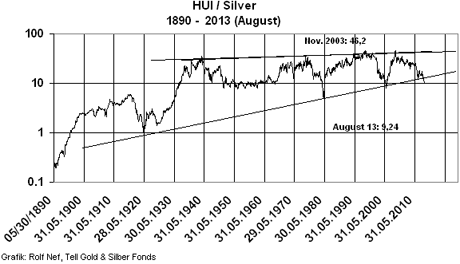

Grafik 25 zeigt den Goldminenindex relativ zu Gold. Gold performt seit 1968 besser als die Minen. Mir scheint, dieser Bull zieht das Metall eindeutig vor im Gegensatz zur Phase vor 1968. Das heisst nicht, dass die Minenaktien nicht steigen, sie steigen nur weniger wie Gold. Ein Durchbruch unter die potentielle Nackenlinie sollte das endgültig bestätigen. Der eindrücklichste Chart von Metall zu Minen ist Grafik 26, der denselben Index dividiert durch Silber zeigt. Die untere Trendlinie beginnt 1920 und ist Teil eines Keils. Diese untere Linie ist bereits vier mal berührt und scheint durchbrochen zu sein.

Aber hier die wichtigste Information: Bei Keilen hat der Preis die Tendenz, dorthin zu fallen, wo der Keil begonnen hat, das wäre in diesem Falle beim Start von 1 im Jahr 1920. Silber sollte also 10 mal besser laufen wie die Goldminen, die in einem Edelmetallbullmarkt auch nicht stehen bleiben werden. Diese Grafik bestätigt das ungeheure Potential von Silber. Mit dem Durchbruch durch die untere Trendlinie beginnt aber auch die Dynamik. Macht es Sinn, dass diese bis 2020 anhält? Eine Preisexplosion in Silber geht kaum 6-7 Jahre. Diese Grafik unterstützt die Wahrscheinlichkeit, dass das Silber-Lucas Jahr (2003 + 11) 2014 das Hoch der Bewegung seit dem Start von 2003 wird.

Grafik 27 zeigt Silber in einem 2 Stunden Chart seit dem wahrscheinlichen Start Ende Juni 2013. Ich habe alle Korrekturen mit 2 angeschrieben. Warum muss dem so sein? Wäre die mittlere Korrektur mit 3 und 4 beschrieben, verletzt das die sog. Rule of alternation. Diese verlangt, dass die Korrekturen alternieren, d.h. nach einer flachen muss eine steile folgen. Beide sind aber flach. Ergo kommt nur diese Beschriftung in Frage. Die letzte Korrektur kann als steil betrachtet werden, aber sie überlappt mit dem Hoch von 23,5 $, was nicht der Fall sein darf, wenn das Ende der Korrektur mit 4 beschriftet werden sollte. Fazit: Wenn drei einer Wellen bestehen, müssen auch drei fünfer und eine mittlere dritte Bewegung, also total mindestens 4 weitere impulsive Bewegungen, folgen, bis eine grössere Korrektur erfolgt. Diese Bewegung wird wahrscheinlich die obere Trendlinie in Grafik 28 überschreiten und zum Ausbruch führen bei ca. 28 $US.

Grafik 29 zeigt Gold im 2 Stunden Chart. Hier repetiert sich die Situation wie im Silberchart, nur umgekehrt. Die Korrekturen sind alle steil. Das ist auch sehr bullish, nur etwas weniger als im Silber. Grafik 30 zeigt das Gold-Silber ratio und bestätigt einerseits, dass Silber stärker steigt als Gold, aber auch dass diese Stärkephasen mit den Bull-Phasen des Silbers übereinstimmt und dass diese Ende Juni begonnen hat. Das alte Tief von 32 sollte in dieser Bullphase deutlich unterschritten werden. Langfristig lag es stets zwischen 10 und 20.

Zusammenfassung: Die Zeitzyklen für Gold und Silber ergeben als nächste mögliche Hochs 2014 oder 2020/21. Schlussphasen in Edelmetallbullmärkten gehen in historischer Erfahrung schnell. Aber noch nie stand Gold und Silber derartige Mengen Notenbankgeld gegenüber. Noch nie war die Weltwirtschaft mit solchen Kreditmengen belastet wie heute. Noch nie gab es eine Reservewährung, die in diesem Ausmass benützt wurde. Und noch nie war Silber in der Geschichte so knapp und trotzdem billig. Das Potenzial ist das eine, die Dynamik des Bullprozesses ist viel schwieriger zu eruieren. Nebst den Zeitzyklen spricht vor allem Grafik 26 (Minen/Silber) und der technisch (Dynamik) bereite, aber noch nicht nach unten durchgebrochene US$ für den Beginn der Preisexplosion.

Die Strategie des Tell Gold und Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den und Dezember (1 Mio. oz) 2013, sowie März 2014 (0,47 Mio. oz), Juni 2014 (3,05 Mio. oz) Sept. 2014 (0,9 Mio. oz) und Dez. 14 (0,5 Mio. oz). Obwohl die Optionen nur noch etwa 6% Portfolios ausmachen, wird ein Hebel von über 100 erzeugt. Der Rest besteht aus physischem Gold und Silber.

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Disclaimer: Der Fonds ist ein Investmentunternehmen für andere Werte mit erhöhtem Risiko. Der Fonds investiert in Gold- und Silber-Derivate, Derivate von Minenaktien und -indizes, in physisches Gold und Silber sowie weltweit in Unternehmungen, die in der Förderung und dem Abbau von Gold und Silber (monetären Edelmetallen) tätig sind. Der Fonds setzt neben traditionellen Anlagen auch Optionsstrategien ein, welche als nicht traditionelle Anlagestrategien zu qualifizieren sind. Diese Anlagestrategie weist ein anderes Risikoprofil als jenes der traditionell bekannten "Investmentunternehmen für Wertpapiere" auf. Die Anleger werden ausdrücklich auf die im vollständigen Prospekt erläuterten Risiken aufmerksam gemacht, insbesondere auf die Möglichkeit des Einsatzes von Optionen zu Anlagezwecken. Durch den Kauf von Optionen kann eine erhebliche Hebelwirkung entstehen, welche ein Vielfaches des eingesetzten Kapitals betragen kann. Das Risikopotenzial des Fonds ist deshalb nicht abschätzbar. Eine Hebelwirkung über Kreditaufnahme oder andere Verpflichtungen ist ausgeschlossen. Der Fonds kann bis zu 100% in physisches Gold und Silber investieren und diese bei einer Lagerstelle hinterlegen. Der Fonds kann sich auf wenige Anlagen konzentrieren und deshalb eine verringerte Risikostreuung aufweisen. Die Anleger müssen insbesondere bereit und in der Lage sein, höhere Kursschwankungen oder auch substanzielle Kursverluste hinzunehmen. In der Konsequenz eignet sich eine Anlage nur für risikofähige Anleger mit einem langfristigen Anlagehorizont und als Beimischung zu einem bestehenden Portfolio.