Der stille Meuchler der US-Wirtschaft

17.09.2013 | Clif Droke

Was sind die größten Gefahren für die US-Wirtschaft? Meistens werden Dinge wie Haushaltsdefizit, Staatsdefizit oder Handelsungleichgewicht genannt. Als potentieller Wirtschafts-Killer wird aber selten das genannt, was uns alle jeden Tag betrifft und was die Mainstream-Medien trotzdem nicht zugeben wollen.

Das größte Problem der Wirtschaft sind nicht die exzessiven Schuldenmengen - ob nun öffentlich oder privat - es sind die extrem hohen Preisstände für ganz grundlegende Rohstoffe wie Nahrung und Brenn- oder Treibstoffe. Ökonomen unterschätzen ständig, wie viel der Mittelklasse-Arbeiter von seinem Einkommen für den Kauf dieser zwei essentiellen Grundbedürfnisse aufwenden muss. Neben all ihren Erfolgen hat das QE-Programm der Fed nichts dafür getan, dass die hohen Einzelhandelspreise für Nahrung und Brenn- oder Treibstoffe sinken. Dieses Programm hat sie sogar noch steigen lassen.

Man sollte nicht vergessen, dass die Einzelhandelspreise für Nahrungsmittel während der Großen Rezession - als Aktien- und Rohstoffpreise zusammen mit den Zinssätzen fielen - kein bisschen sanken. Teilweise lag das an der Kostenremanenz der Einzelhandelspreise, aber auch an der Tatsache, dass es den reinigenden Effekten der Deflation nie erlaubt wurde, durch die Wirtschaft zu spülen. Das US-Finanzministerium und die Federal Reserve schritten sofort ein, indem sie reichlich Stimulusgeld bereitstellten, um die Kurse zu stabilisieren und zu verhindern, dass die Deflation ihren Zauber entfaltet. Wie man in der folgenden Grafik für den New Economy Index (NEI) sehen kann, waren sie mit ihrem Unterfangen auch überaus erfolgreich.

Das Hochtreiben der Vermögenspreise hatte aber auch Nebenwirkungen, welche die ohnehin schon hohen Einzelhandelspreise noch weiter steigen ließ. Die Dieselpreise (die weitreichende Auswirkungen auf eine ganze Palette von Einzelhandelsgütern haben) stiegen auf extrem hohe Stände und zehrten an den Einkommen der Verbraucher. Neben den gestiegenen Preisen musste die Mittelklasse auch die Folgen einer Immobilienmarktkorrektur hinnehmen - die allerdings eine unterdrückte war. Die Immobilienpreise sanken zwar zwischen 2007 und 2011, das Preistief wurde aber auf einem viel höheren Niveau markiert, als es unter anderen Umständen - wenn man der Deflation freien Lauf gelassen hätte - der Fall gewesen wäre.

In einem unerbittlichen Kampf gegen die Deflation legte die Fed den Grundstein dafür, dass die Einzelhandelspreise noch stärker steigen werden, nachdem der 120-Jahre-Zyklus nächstes Jahr seine Talsohle erreicht haben wird. Es könnte paradoxerweise die Inflation sein, die nach 2014 alle Anstrengungen der Fed bei der Deflationsbekämpfung zu Nichte machen wird. Für die Fed-Historiker dürfte das keine Überraschung sein: Die Zentralbanken sind berühmt-berüchtigt, die Kriege von gestern auszutragen.

Allerdings sind wir noch weit von echter Inflation entfernt. Aktuell wird die weltwirtschaftliche Stabilität nach wie vor von den deflationären Unterströmungen des 120-Jahre-Zyklus bedroht - noch mindestens ein Jahr lang. Bei der Fed ist man offenbar zu dem Schluss gekommen, dass die anti-deflationären Stimulusmaßnahmen die Wirtschaft erfolgreich heilen konnten. Aus diesem Grund denkt diese Bank auch über die Senkung ihrer monatlichen Ankäufe von Wertpapieren nach - möglicherweise schon ab Herbst. Wir hatten schon in einem früheren Artikel darauf hingewiesen, dass allein schon die Erwähnung der QE-Bremse" eine Liquiditätsschrumpfungssituation in den Anleihemärkten entstehen ließ - als Investoren in Erwartung steigender Zinssätze US-Staatsanleihen abstießen. Damit bewirkten sie eine "sich selbst erfüllende Prophezeiung" steigender Zinssätze, die schon jetzt im Hypothekenkredit- und Immobiliensektor spürbar ist.

Jetzt versucht ein Ökonom nach dem anderen, diese Situation als etwas Positives zu interpretieren. Viele vertreten die Ansicht, steigende Zinsen stünden für einen Heilungsprozess der Wirtschaft. Unter normalen Umständen wäre das auch zutreffend, aktuell ist das aber nicht der Fall. Die Zinssätze fingen erst an zu steigen, als die Fed durchblicken ließ, dass sie ihre Wertpapier-Ankaufprogramme zurückfahren könnte, was wiederum eine Quasi-Geldknappheitssituation entstehen ließ.

Mit anderen Worten: Allein die Vermutung, dass sich die Verschärfung der Geldpolitik der Fed schon bald bewahrheiten könnte, ließ die Investoren aktiv werden: Sie verkauften große Mengen Anleihen, was wiederum die Zinssätze steigen ließ. Die Maßnahmen der Investoren sind aber kein Ausdruck einer erstarkenden Wirtschaft, sie zeigen viel eher, dass die Investoren begriffen haben, dass die Tage des Fed-gestützten Anleihe-Bullenmarktes gezählt sind. Es dürfte auch klar sein, dass die Auswirkungen einer strengeren Geldpolitik auf die Wirtschaft im Jahr 2014 nicht gerade schön sein werden, wenn sich der deflationäre Superzyklus in seiner finalen Sturzphase" befindet.

Die Ökonomen von Kiplinger gehen davon aus, dass die Fed im Dezember beginnen wird, ihre Anleiheaufkäufe zurückzufahren. Im Januar endet die Amtszeit Bernankes, und die Fed-Beobachter sind zunehmend der Meinung, dass er durch Larry Summer ersetzt wird. Manche Fed-Beobachter gehen auch davon aus, dass die Fed ihre Ankaufprogramm für hypothekarisch gesicherte Wertpapiere unverändert fortsetzen wird, während die US-Ankäufe von US-Staatsanleihen zurückgefahren werden - um den Immobilienmarkt weiter zu stützen. Wie dem auch sei, die Fed nimmt eindeutig Kurs auf eine Verringerung ihrer Wertpapierankäufe. Wenn diese Strategie beibehalten wird, wird sie die deflationären Gegenströmungen verstärken, die ab 2014 mit jedem Monat zunehmen.

Gold

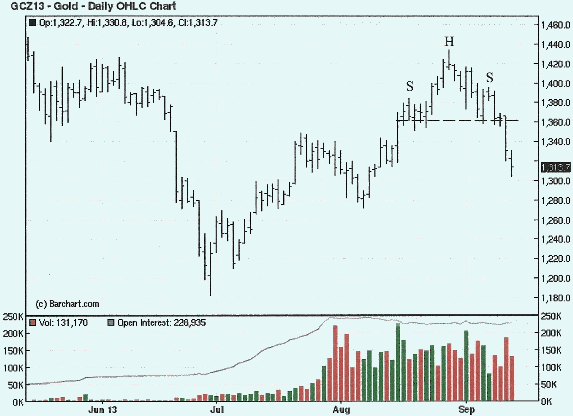

Aktuelles Thema ist der Verkaufsdruck bei Gold- und Silber kürzlich einsetzte. Letzte Woche hatten wir uns die potentiell negativen Entwicklungen (aus Sicht der Antizykliker) angeschaut - d.h. die Tatsache, dass Investmentbanker in eine übermäßig positive Stimmung hinsichtlich des gelben Metalls verfallen waren. Zudem hatte sich in Tageschart für den Dezember-Goldkontrakt ein negatives Kopf-Schulter-Muster ausgebildet. Die technische Analyse deutete darauf hin, dass ein Durchbrechen der entscheidenden 1.360 $-Marke die Signale auf Verkaufen stellen würde; am Donnerstag passierte genau das. Verkaufsdruck im Morgenhandel führte dazu, dass diese Marke unterschritten wurde, woraufhin der Kurs schnell bis auf ein Tagestief von 1.320 $ fiel. Da aktuell wieder die Bären am Markt die Kontrolle übernommen haben, müssen wir davon ausgehen, dass der geringste Weg des Widerstands zurzeit nach unten führt.

Als ob der Gold-Tageschart noch nicht bedenklich genug wäre, so bekam der Markt am Mittwoch auch noch einen großen psychologischen Seitenhieb verpasst - und zwar durch einen Forschungsbericht einer großen Institution. Die Goldman Sachs Group Inc. sagte in einem Bericht vom 11.September, man gehe davon aus, dass der Verfall der Goldpreise bis ins Jahr 2014 hinein anhalten werde. Die Goldman-Analysten Jeffrey Currie und Damien Courvalin erwarten, dass eine Verringerung der Wertpapieraufkäufe durch die Fed auch die Goldkurse belasten wird. Die Analysten gehen davon aus, dass die Fed auf ihrem anstehenden Treffen im September bekanntgeben wird, dass sie ihre quantitativen Lockerungen zurückfahren wird.

Mineweb zitierte die Analysten am 11.September folgendermaßen: In Folge wachsender Aktivität in den USA und einer weniger akkommodativ ausgerichtenen Geldpolitik werden die Goldpreise bis in Jahr 2014 hinein sinken. [

] "Das Septembertreffen des Fed-Offenmarktausschusses - unsere Ökonomen erwarten, dass hier das Zurückfahren von QE 3 verkündet wird - könne tatsächlich der Auslöser für sinkende Goldpreise sein."

Wenn man bedenkt, dass Goldman eine wichtige, marktbewegende Kraft an den Rohstoffmärkten ist, so dürften diese jüngsten Äußerungen der Investmentbank wahrscheinlich einen negativen psychologischen Effekt für Investoren haben. Tatsächlich wurde der Goldman-Sachs-Bericht vor dem 3%-Rücksetzer von Donnerstag veröffentlicht; und er könnte auch der Auslöser für das Durchbrechen der 1.360 $-Nackenlinie für den Dezember-Goldkontrakt gewesen sein. Currie von Goldman Sachs lag genau richtig mit seinen Prognosen für dieses Jahr und seinen Vorhersagen, dass immer mehr Gewicht auf dem Metall lasten werde. Dies ist eine weitere psychologische Barriere, die den Bullen das Bein gestellt hat und den Bären einen Vorwand gab, wieder einmal die Kontrolle zu übernehmen.

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 13.09.2013 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.