Von West nach Ost: die Goldnachfrage verschiebt sich

19.09.2013 | Eugen Weinberg

Im Schatten des Investmentbooms im Westen hat Asiens Goldnachfrage schon seit Jahren kräftig zugelegt. Doch erst die massiven Abflüsse aus den Gold-ETFs in der ersten Jahreshälfte legten offen, dass China heute neben Indien eine Schlüsselstellung am Goldmarkt einnimmt. Auch wenn die indische Goldnachfrage kurzfristig ins Stocken geraten dürfte, wird das steigende Interesse für Gold in Asien auf mittlere Sicht eine immer wichtigere Triebfeder am Goldmarkt und damit die von uns erwartete Preiserholung im kommenden Jahr unterstützen. Im Fahrwasser von Gold sollte dann auch Silber merklich zulegen können.

Der Goldpreis konnte sich zwischen Ende Juni und Ende August vom massiven Preiseinbruch im Frühjahr erholen und innerhalb von zwei Monaten um 18% steigen. Mit gut 1.430 USD je Feinunze erreichte er Ende August ein 3½-Monatshoch. Dieses Niveau konnte jedoch nicht gehalten werden. Der Goldpreis hat die Hälfte der Aufwärtsbewegung bereits wieder korrigiert. Was macht die Erholung derzeit so anfällig für Rückschläge und welche Faktoren können sie weiter vorantreiben?

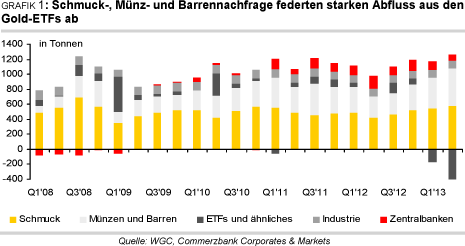

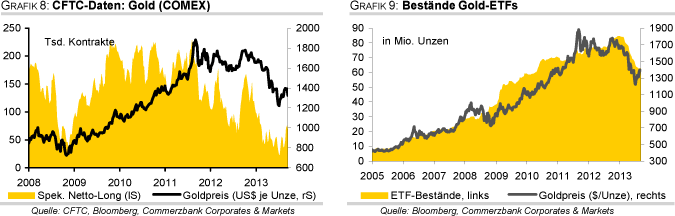

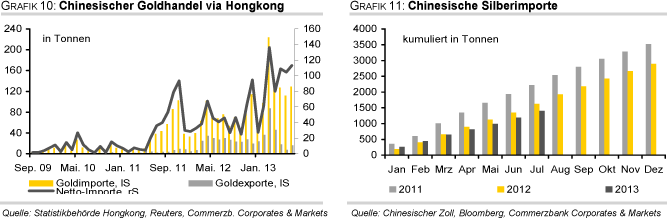

Wie ein Blick in das zweite Quartal zeigt, haben sich die Triebfedern am Goldmarkt zuletzt deutlich verschoben. Am auffälligsten war zweifellosdie Schwäche der bis Ende letzten Jahres preistreibenden Investmentnachfrage in den (westlichen) Industrieländern. Sie zeigt sich vor allem in den massiven Abflüssen aus den ETFs, die sich im zweiten Quartal auf gut 400 Tonnen summiert haben (Grafik 1).

Die Statistiken des World Gold Councils zeigen aber auch, dass sich stattdessen eine neue Triebfeder etabliert hat: das ist die deutlich steigende Goldnachfrage Asiens. Im Schatten des Nachfragebooms im Westen hat das Interesse der Asiaten an Gold schon seit Jahren zugenommen, aber mit den niedrigeren Preisen hat die Nachfrage im zweiten Quartal nochmals einen deutlichen Satz nach oben gemacht.

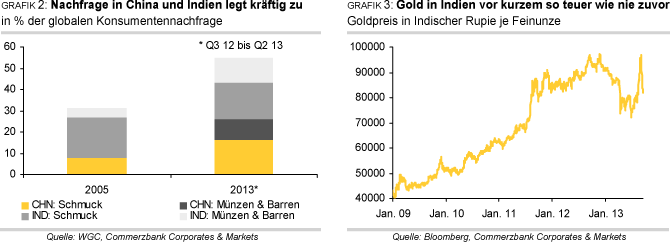

Der Nachfrageanstieg konzentrierte sich im Wesentlichen auf zwei Länder: Zum einen auf Indien, das ob seiner hohen Schmucknachfrage schon immer eine Schlüsselrolle am Goldmarkt gespielt hat. Hinzu kommt nun aber eine kräftig steigende Nachfrage nach Münzen und Barren. Sie war im zweiten Quartal mit 122 Tonnen mehr als doppelt so hoch wie im Vorjahr. In den 12 Monaten bis Juni 2013 lagsie mehr als 50% höher als im vorherigen 12-Monatszeitraum. Zum anderen ist Chinas Goldnachfrage in den letzten Jahren massiv gestiegen. Mittlerweile ist die Schmucknachfrage im Reich der Mitte fast so hoch wie die indische. Zum Vergleich, im Jahr 2005 war sie nicht einmal halb so hoch (Grafik 2).

Noch viel dynamischer als die Schmucknachfrage hat sich in China die Münz- und Barrennachfrage entwickelt. Diese liegt inzwischen beim 30-fachen des Jahres 2005. Machte sie im Jahr 2005 bezogen auf die Schmucknachfrage gerade mal 5% aus, betrug der Anteil im zweiten Quartal immerhin schon drei Viertel der Schmucknachfrage.

Damit nimmt China neben Indien eine Schlüsselstellung am Goldmarkt ein: zusammen machten die beiden Länder in den letzten zwölf Monaten überder Hälfte der globalen "Konsumentennachfrage" aus, also der Summe aus Schmuck-, Münz- und Barrennachfrage (Grafik 2).

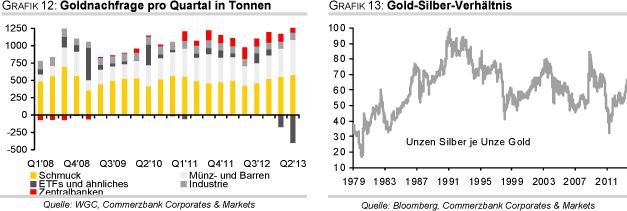

Der starke Anstieg der asiatischen Goldnachfrage konnte den massiven Abfluss aus den Gold-ETFs zwar nicht vollständig kompensieren, aber immerhin stark abfedern. Die Verschiebung der Nachfrage von West nach Ost lässt sich im übrigen auch an den Handelsströmen nachvollziehen: laut einem FinancialTimes-Artikel sind aus Großbritannien, wo ein Großteil der physischen ETF-Goldbestände lagert,im ersten Halbjahr 798 Tonnen in die Schweiz exportiert worden, wo die größeren Barren wohl in kleinere eingeschmolzen werden, die dann vor allem von asiatischen Käufern stark gefragt sind. In den ersten sieben Monaten des laufenden Jahres wurden von China per Saldo rund 631Tonnen Gold aus Hongkong eingeführt und damit bereits mehr als im gesamten Jahr 2012.

Wird das Interesse an Gold in Asien weiter wachsen? Unseres Erachtens sind die Vorzeichen für die großen Nachfrageländer China und Indien derzeit unterschiedlich: In China ist die höhere Goldnachfrage vor allem eine Folge der steigenden Einkommen. Verstärkt wurde der Trend zuletzt zusätzlich durch eine schwache Aktienmarktentwicklung und die Beschränkungen am Immobilienmarkt, während der kräftige Preisrückgang am Goldmarkt zugleich attraktive Einstiegsmöglichkeiten bot. Auch wenn diese verstärkenden Momente etwas an Zugkraft verloren haben, wird die Festigung des Aufschwungs der chinesischen Wirtschaft und die dadurch bedingten Einkommenszuwächse die chinesischeGoldnachfrage in den kommenden Monaten und Jahren weiterhin kräftig steigen lassen.

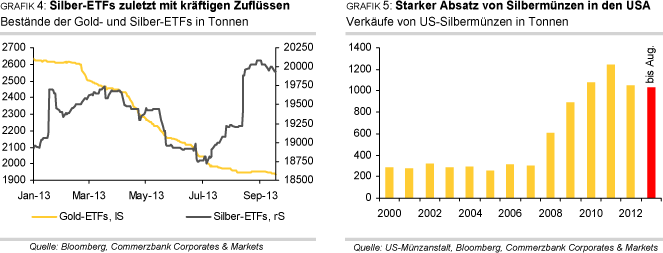

In Indien dagegen, wo Gold traditionell schon immereinen hohen Stellenwert einnimmt, sind die Vorzeichen derzeit anders: Regierung und Zentralbankversuchen angesichts der massiven Ausweitung des Leistungsbilanzdefizits, die Goldnachfrage der indischen Haushalte zu dämpfen. Bereits mehrfach wurden die Importzölle angehoben und Importrestriktionen verschärft. Zusätzlich bremst die massive Abwertung der Indischen Rupie, die den Goldpreis in Indien Anfang September auf ein Allzeithoch trieb (Grafik 3).

Letztlich werden aber all diese Faktoren die indische Goldnachfrage wohl nur kurzfristig bremsen, denn grundsätzlich wird auch hier das Interesse an Gold hoch bleiben bzw. mit steigenden Einkommen weiter zunehmen. Alles in allem wird die Goldnachfrage in Asien weiterkräftig wachsen. Wie stark der Goldpreis davon profitieren kann, wird aber auch von der Investmentnachfrage des Westens abhängen.

Diese zeigt sich nach wie vor als sehr verhalten. Die Abflüsse aus den Gold-ETFs haben zuletzt sogar wieder zugenommen, nachdem zwischen Anfang August und Anfang September eine Stabilisierung der ETF-Bestände zu beobachten war. DerAbsatz von US-Goldmünzen sank im August auf das niedrigste Niveau seit sechs Jahren. Auch im September zeichnet sich bislang keine spürbare Belebung ab. Auch wenn der Preisanstiegim Zuge des Syrien-Konflikts gezeigt hat, dass Gold als sicherer Hafen in Krisenzeiten nach wie vor gefragt bleibt, ist die Verunsicherung nach dem massiven Preiseinbruch im Frühjahr hoch. Hinzu kommen mit den steigenden Aktienmärkten und der sich abzeichnenden Rückführung der Fed-Anleihekäufe aktuell weitere Belastungsfaktoren.

Bis Jahresende rechnen wir deshalb nicht mit einer nachhaltigen Preiserholung, sondern mit einem durchschnittlichen Goldpreis von 1.300 USD je Feinunze. Ab dem kommenden Jahr dürfte Gold aber auch im Westen wieder stärker gefragt sein. Schließlich bleibt die Schuldenproblematik in den Industriestaaten ungelöst, womit die Inflationsgefahren hoch bleiben. Eine schnelle Rückführung der ultra-lockeren Geldpolitik in den großen Industrieländern ist dadurch unwahrscheinlich.

Ein graduelles Auslaufen der Fed-Anleihekäufe bis Mitte 2014 ist inzwischen eingepreist. Unerwünschte Zinserhöhungsspekulationen dürften von der Fed unterbunden werden. Aufgrund dessen rechnen wir auf absehbare Zeit mit anhaltend niedrigen Realzinsen, so dass die Opportunitätskosten der Goldhaltung weiterhin gering bleiben. Dies spricht für eine wieder anziehende Investmentnachfrage, welche im zweiten Quartal infolge der ETF-Abflüsse nur noch 106 Tonnen und damit weniger als 20% der Schmucknachfrage betrug.

Die Dynamik der ETF-Abflüsse hat im laufenden Quartalbereits deutlich nachgelassen. In den letzten 2½ Monaten wurden "nur noch" gut 100 TonnenGold aus den ETFs abgezogen, verglichen mit gut 400 Tonnen im zweiten Quartal und 180 Tonnen im ersten Quartal. Dieser Trend sollte sich im vierten Quartal fortsetzen. 2014 dürften die "schwachen Hände" ausgeschieden sein und die ETFs wieder Zuflüsse verzeichnen. Auch die Zentralbanken der Schwellenländer sollten mit ihren Käufen weiterhin preisunterstützend wirken.

Für das laufende Jahr rechnet der World Gold Council mit Zentralbankkäufen von 350 Tonnen, das auf Edelmetalle spezialisierte Beratungsunternehmen GFMS mit 361 Tonnen. Dies ist zwar deutlich weniger als im Vorjahr, aber noch immer die zweithöchste Menge seit dem Ende von Bretton Woods. Der Goldpreis dürfte deshalb im kommenden Jahr seinen Aufwärtstrend wieder aufnehmen und bis Ende 2014 auf 1.600 USD je Feinunzesteigen.

Silber

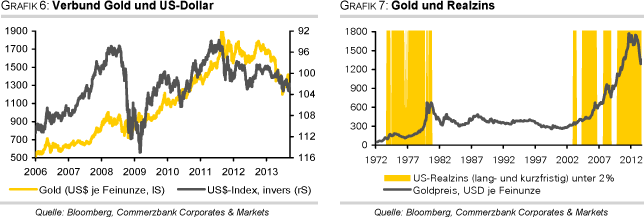

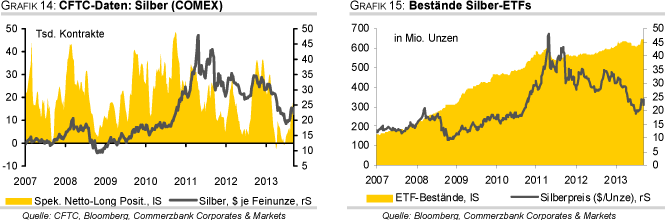

Silber verteuerte sich im August zwischenzeitlich um 26% auf ein 4½-Monatshoch von 25 USD je Feinunze und konnte damit innerhalb kurzer Zeit mehr als die Hälfte seiner Verluste seit Jahresbeginn wieder wettmachen. Genau wie bei Gold erwies sich die Aufwärtsbewegung jedoch als nicht nachhaltig. Vom Ende August verzeichneten Hoch hat Silber inzwischen schon wieder 14% abgegeben. Getrieben wurde der zwischenzeitliche Preisanstieg vor allem durch eine merkliche Zunahme der Investmentnachfrage. So haben die von Bloomberg erfassten Silber-ETFs im August Zuflüsse von knapp 850 Tonnen verzeichnet (Grafik 4).

Erstmals überhaupt lagen die Gesamtbestände über der Marke von 20.000 Tonnen. Dies entspricht fast dem Zehnfachen der monatlichen globalen Minenproduktion. Im Gegensatz zu den Gold-ETFs wurden die Bestände der Silber-ETFs seit Jahresbeginnum mehr als 1.000 Tonnen aufgebaut. Auch die Nachfrage nach Münzen zeigt sich sehr robust. So hat zum Beispiel die US-Münzanstalt in den ersten acht Monaten des Jahres schon 33,1 Mio. Unzen Silbermünzen (entspricht 1.029 Tonnen) verkauft. Das entspricht fast den Verkäufen im gesamten letzten Jahr von 33,7 Mio. Unzen (rund 1.050 Tonnen, Grafik 5).

Darüber hinaus hatten die spekulativen Finanzanleger ihre Netto-Long-Positionen bei Silber Anfang September auf ein 6½-Monatshoch von 17,6 Tsd. ausgeweitet. 2½ Monate zuvor hatte diese Anlegergruppe per Saldo noch auf fallende Silberpreise gesetzt.

Somit hatte sich kurzfristig ein gewisses Korrekturpotenzial aufgebaut, welches sich zuletzt entladen hat. Wir gehen jedoch nicht davon aus, dass Silber ins Bodenlose fällt. Vielmehr sollte der Preis durch die Investmentnachfrage nach unten relativ gut unterstützt sein. Denn mit einem Gold-Silber-Verhältnis von 60 ist Silber relativ zu Gold noch immer preiswert, was sich auch in den kommenden Monaten in stärkeren Münzabsätzen und einer besseren Entwicklung der ETF-Nachfrage widerspiegeln sollte. Dennoch sollte sichSilber der Entwicklung bei Gold nicht entziehen, so dass wir kurzfristig für den Silberpreis wenig Spielraum nach oben sehen.

Bis zum Jahresende rechnen wir mit einem durchschnittlichenSilberpreis von 21 USD je Feinunze. Mittel- bis langfristig sehen wir wieder höhere Silberpreise. Impulse gibt insbesondere die wirtschaftliche Erholung in China und den USA, den beiden größten Konsumentenländern von Silber. Die industrielle Nachfrage steht für knapp 50% der gesamten Silbernachfrage.

In China wurden beispielsweise jüngst überraschend positive Konjunkturdaten veröffentlicht, die auf eine Stabilisierung der Wirtschaft hindeuten. Dies spiegelt sich auch in den chinesischen Silberimporten wider - im Juli wurden erstmals seit sechs Monaten wieder mehr als 200 Tonnen Silber eingeführt. Dieser Trend sollte sich in den kommenden Monaten und im nächsten Jahr fortsetzen. Silber dürfte sich im Zuge dessen bis Ende 2014 auf 28 USD je Feinunze verteuern und sich damit auch etwas besser entwickeln als Gold.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.