Einige Überlegungen zur Höhe des Goldpreises

28.10.2013 | Prof. Dr. Thorsten Polleit

"Ohne Goldstandard gibt es keine Möglichkeit, Ersparnisse vor der Enteignung durch Inflation zu schützen." Alan Greenspan

Die Einschätzungen über die weitere Entwicklung des Goldpreises sind derzeit nach wie vor höchst unterschiedlich. Der Goldpreis werde weiter fallen, so sagen die einen, die Preiskorrektur sei also noch nicht abgeschlossen.

Andere sehen künftig einen (deutlich) höheren Preis und halten den aktuellen Goldpreis bereits für "zu tief". Welche Anhaltspunkte lassen sich finden, um die Angemessenheit des Goldpreises (näherungsweise) zu bestimmen?

Die Zukunft lässt sich bekanntlich zwar nicht aus der Vergangenheit ableiten. Um jedoch zu verstehen, wohin der Goldpreis sich entwickeln könnte, mag sich ein Blick in die jüngste Entwicklung dennoch als hilfreich erweisen.

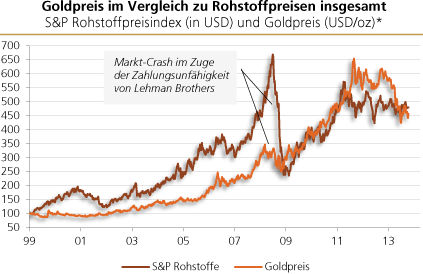

Seit dem Jahr 2000 ist die Goldpreisentwicklung merklich moderater verlau-fen als die Preisentwicklung im (übrigen) Rohstoffmarkt: Der "Boom" im Rohstoffmarkt verlief deutlich hitziger als im Goldmarkt.

So blieb der Goldpreisanstieg von etwa 2007 bis etwa Mitte September 2008 (als die US-Investmentbank Lehman Brothers unterging) deutlich hinter dem Preisauftrieb der Rohstoffe zurück.

*Serien sind indexiert (Januar 1999 = 100).

In der Zeit von September 2008 bis etwa Anfang 2009 fiel der Preisrückgang beim Gold deutlich geringer aus als der Preisverfall auf dem Rohstoffmarkt insgesamt.

Mit Beginn 2011 setzte ein Preisrückgang der Rohstoffpreise ein. Der Goldpreis stieg jedoch zunächst weiter an und erreichte Anfang September 2011 sein bisheriges Hoch von 1.900 USD/oz, erst danach fiel der Goldpreis.

Mittlerweile ist der Goldpreis sogar leicht unter das Rohstoffpreisniveau gesunken. Mit Blick auf die Preisentwicklung der Rohstoffe insgesamt zeigt der Goldpreis also derzeit zumindest keine "auffällige Abweichung".

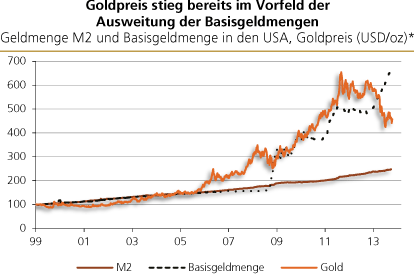

Von Interesse ist nun jedoch vor allem die Beziehung zwischen der Geldmenge und dem Goldpreis. Denn der Goldpreis wird - zumindest langfristig - maßgeblich von der Geldmengenausweitung (mit-)bestimmt.

In den letzten zehn Jahren lief der Goldpreis der Ausweitung der Basisgeldmenge quasi voraus. Gleichzeitig scheint sich dabei der Goldpreis abgekoppelt zu haben von der Geldmenge M2 - und das könnte einige Marktbeobachter veranlassen, mit einer fortgesetzten Goldpreiskorrektur zu rechnen.

*Serien sind indexiert (Januar 1999 = 100).

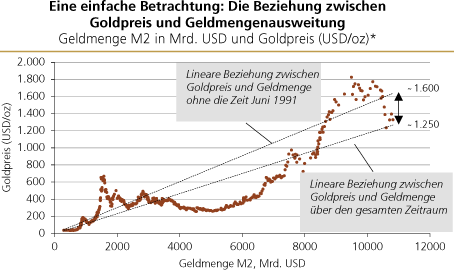

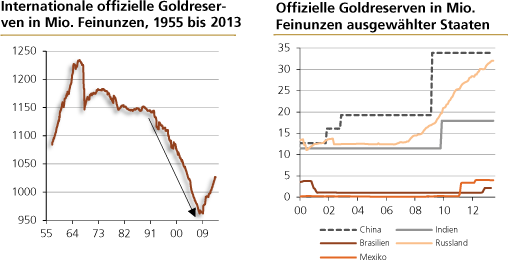

Quelle: Bloomberg, eigene Berechnungen. Periode: Januar 1959 bis September 2013. Von Mitte 1991 bis Mitte 2009 bauten die internationalen Zentralbanken ihre Goldreserven ab. Diese dürfte dazu beigetragen haben, den Goldpreis (erheblich) zu senken.

Deutet das nun auf eine Überbewertung des Goldpreises hin? Diese Frage lässt sich am besten beantworten, indem die langfristige Beziehung zwischen Goldpreis und Geldmenge betrachtet wird.

Eine "einfache Betrachtung" der langfristigen Beziehung zwischen Goldpreis und Dollar-Geldmenge lässt den aktuellen Preis von etwas mehr als 1.300 USD/oz durchaus als "angemessen" erscheinen.

Ermittelt man hingegen die Beziehung zwischen Goldpreis und Dollar-Geldmenge ohne die Phase der offiziellen Goldverkäufe (also ohne die Zeit von Mitte 1991 bis Mitte 2009), so gelangt man sogar zum Schluss, dass der aktu-elle Goldpreis tendenziell eher recht niedrig ist.

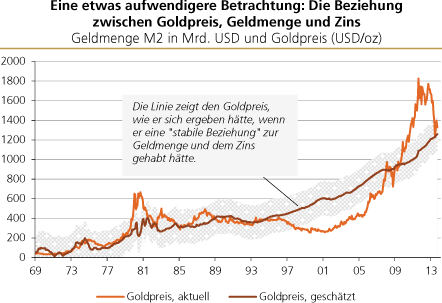

Der Goldpreis lässt sich auch in Abhängigkeit von Geldmengen- und Zinsentwicklung darstellen. Dies zeigt die nachstehende Grafik. Demnach liegt der Goldpreis, der sich auf Basis der langfristigen Entwicklung der Geldmenge und dem Zins ergibt, bei derzeit knapp unter 1.300 USD/oz.

Aus den bisherigen Überlegungen lässt sich Folgendes ableiten: Der aktuelle Goldpreis scheint nicht "zu teuer" zu sein. Und angesichts der Probleme, die sich im internationalen Kredit- und Geldsystem weiter aufbauen, bedarf es nicht viel, um Phantasie für einen weiteren Goldpreisanstieg zu entwickeln.

Gleichwohl - und das sei an dieser Stelle betont - können die hier vorgestellten Überlegungen lediglich "Hilfestellungen" bei der Frage leisten, ob der Goldpreis mit Blick auf die aktuelle Datenlage angemessen ist oder nicht, denn eine zweifelsfreie Berechnung der Zukunft gibt es nun einmal nicht dort, wo Menschen handeln.

Von Juni 1991 bis Mitte 2009 reduzierten die Zentralbanken weltweit ihre Goldreserve von1.143,1 Millionen Feinunzen auf 962,7 Millionen Feinunzen. Dieser Trend hat sich nun umgekehrt. Mittlerweile bauen die Zentralbanken (insbesondere aus den aufstrebenden Volkswirtschaften) ihre Goldreserve wieder auf. Den offiziellen Zahlen zufolge haben vor allem China, Russland, Indien, aber auch Mexiko und jüngst auch Brasilien ihre Goldreserven ausgebaut.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

Anmerkung Redaktion: Prof. Dr. Thorsten Polleit ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 8. & 9. November in München stattfindet.