Grant Williams: Klartext: Goldnachfrage - Indien, Asien und der Westen (Teil 1/2)

06.11.2013 | Presse anonym

Es folgt ein Auszug aus Grant Williams Newsletter Things That Make You Go Hmm, der von Mauldin Economics herausgegeben wird.

Es ist wieder eine jener Wochen, in denen ich mich zum Gold äußere - stimmt, endlich wieder! Auslöser dafür war ein Artikel, den ich ausgerechnet in der Hindu Business Line las.

Indiens Liebesaffäre mit dem Gold wird in diesem Teil der Welt sehr wohl, im Westen hingegen völlig missverstanden. Ich fand dieses Phänomen schon immer faszinierend, doch in letzter Zeit hat sich immer deutlicher gezeigt, wie sehr diese unterschiedlichen Wahrnehmungen mit fast jedem Tag weiter auseinandertriften und - mit der Fixierung des Westens auf den Goldkurs und der Besessenheit des Osten mit dem Goldpreis - in scheinbar ganz unterschiedliche Richtungen streben.

Die rasenden Maßnahmen der Reserve Bank of India, mit denen jüngst um jeden Preis verhindert werden sollte, dass indische Bürger noch mehr Gold kaufen (die CNN hätte vergleichbare Schritte in den USA ganz sicher als "Krieg gegen Gold" bezeichnet), ließen mich darüber nachdenken, warum in diesen gegensätzlichen Hemisphären so unterschiedliche Sichtweisen gegenüber dem gelbem Metall vorherrschen.

Darüber sinnierend, verwies mich ein guter Freund, der mehr zum Thema Gold vergessen hat, als andere jemals wissen werden, auf die Hindu Business Line. Und hier stieß ich auf eine Anzahl von Artikeln eines S. Gurumurthy, der mir - und das recht beschwingt - schwere Denkleistungen abnahm.

Im seinem ersten Artikel mit dem Titel Gold: Villain or Saviour? [Gold: Bösewicht oder Erlöser?] nimmt Gurumurthy das Thema der starken Diskrepanz in Angriff, die hinsichtlich des barbarischen [sic] Relikts zwischen den Meinungen der Ökonomen und der Meinung der einfachen indischen Bürger herrscht. Und er macht das wunderbar.

(Hindu Business Line): Moderne Ökonomen und das indische Volk scheinen in Bezug auf Gold mit grundunterschiedlichen Denkmustern zu funktionieren. Im modernen Westen ist Gold eher staatlicher Posten als Privateigentum. Das Familienvermögen besteht dort nur zu drei Prozent aus Gold, in Indien zum einem Drittel. Die westlichen Staaten, ob sozialistisch oder kapitalistisch, führten im letzten Jahrhundert Goldenteignungen durch. Selbst die liberalen Vereinigten Staaten hatten 1936 den privaten Goldbesitz verboten und sich bis 1950 eine offizielle Goldreserve von mehr als 20.000 Tonnen geschaffen.

Die modernen Wirtschaftslehren betrachten Gold als eine unökonomische und verschwenderische Privatinvestition. In Indien hingegen ist Gold traditionell die bevorzugte Anlageklasse der ländlichen Massen, die 70% der nationalen Gesamtbestände auf sich vereinigen. Die indischen Goldgewohnheiten jedenfalls spotten der modernen Wirtschaftstheorie.

So weit, so gut. Jetzt beginnt der Autor aber, eine Reihe von Fakten und Zahlen hinzuzufügen, und zwar so, dass sich die Ungewissheit in der Frage, wie wichtig Gold dem Durchschnittsinder ist, schnell zu lichten beginnt.

Market Oracle, ein britische Online-Publikation für Marktanalyse und -Prognose, umreißt die Beziehung zwischen Indien und dem Gold wie folgt: Die Inder besitzen 20.000 Tonnen Gold im Gegenwert von 1 Billion $, also fast die Hälfte des indischen BIPs. Für Inder ist Gold nicht nur Geld oder Vermögensanlage; es ist ein Garant für finanzielle Sicherheit und Stabilität der Familien. Es hat religiöse Züge. Es ist mehr als bloßer Rohstoff oder Geld, es ist integraler Bestandteil und fest verwoben im indischen Familienleben. Goldinvestitionen und Schmuck lassen sich gar nicht trennen. Schmuck ist das Arbeitskapital der Familien; bei Kreditaufnahmen wird er als Schuldensicherheit hinterlegt.

Knapp 13% der indischen Familien - hier eher im ländlichen Raum - hinterlegen bei Kreditaufnahmen Gold als Schuldpfand. Während sich das ländliche Indien in einem unorganisierten Finanzsektor Kredite verschafft, haben die Städter Zugang zu regulären Bankkrediten.

Die Autoren von Market Oracle scheinen die Verknüpfung von Familie & Gold in Indien besser zu verstehen als die indischen Politiker selbst. Trotz eines solchen paradigmatischen Unterschieds versucht man sich in Indien immer wieder an einer Goldgesetzgebung, die auf westlicher Erfahrung und Praxis aufbaut. Die Folge: Das Establishment hasst, was das Volk liebt.

Können die indischen Politiker denn nicht "die Familie-Gold-Verknüpfung in Indien" verstehen? ABER NATÜRLICH verstehen sie ihn! Allerdings ist Gold der einzige Zufluchtsort vor der Inflation, der der indischen Bevölkerung noch bleibt. Aber das ist für das Establishment nicht akzeptabel - denn während die indische Staatsverschuldung von Politikern, innerhalb einer korrupten und völlig ineffizienten Bürokratie, in die Höhe getrieben wurde, haben die indischen Bürger geduldig und mühevoll reales Vermögen akkumuliert - und zwar Gramm für Gramm über die Jahrhunderte hinweg. Und das werden sie so schnell auch nicht sein lassen.

Die Reserve Bank of India (RBI) hat eine Arbeitsgruppe aufgestellt, um das zu untersuchen, was jeden ihrer Mitglieder ohnehin schon instinktiv klar war (noch mehr Steuergelder für einen guten Zweck!). Nach einem Jahr (kosten)intensiver Studien kamen sie zu folgendem Ergebnis:

(Reserve Bank of India): Die Goldnachfrage scheint sich in Indien autonom und abhängig von verschiedenen Einflüssen und Faktoren zu gestalten, welche nicht im strengen Sinn politischen Maßnahmen gehorchen. Auch wenn sich die organisierte und auf den herkömmlichen Wegen funktionierende Goldversorgung einschränken ließe, so würden die Goldkäufer möglicherweise auf unerlaubte Kanäle zurückgreifen. Über die Jahre hinweg ist der Anteil der Banken, die Gold importieren, ohnehin schon gesunken. Da sich die Goldnachfrage als solche nur schwer ändern lässt, wird der Fokus der Politik 1) auf der Schaffung und dem Angebot alternativer Instrumente für Goldinvestoren liegen müssen, welche positive Gewinne und Liquiditätsflexibilität vereinen könnten, und 2) auf einer verstärkten Freisetzung des versteckten und eingeschlossenen Wertes der unproduktiven Goldvorräte durch eine erhöhte Monetisierung von Gold. In diesem Kontext wäre eine Förderung von Goldschmuck-Krediten durch Banken und Non Banking Financial Companies (NBFCs), unter Gewährleistung von Kreditnehmerschutzbestimmungen sowie Änderungen in den Geschäftspraktiken der NBFCs, sehr wünschenswert.

Ganz große Klasse! Wer hätte das jemals gedacht?

Aber ganz im Ernst: Das ist vielleicht die aberwitzigste aller staatlich gesponserten Studien - gleich nach der Studie über Krabben, die sich auf Laufbändern bewegen (Echt? Ja!), für die die National Science Foundation 3 Mio. US $ Kofinanzierung erhielt.

Zurück zu Gurumurthy, der noch andere einleuchtende Zahlen zu bieten hat:

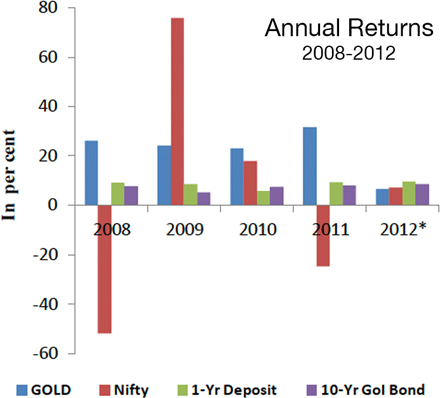

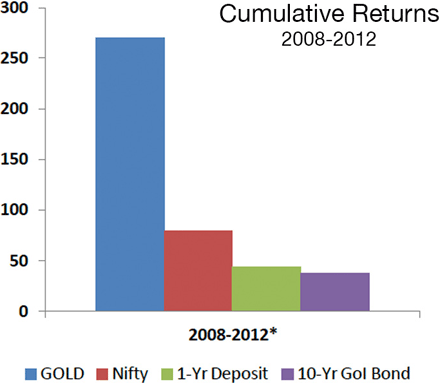

Aber sind die Inder denn irre, weil sie in Gold investieren, wie uns die Ökonomen suggerieren wollen? Nein. Offenbar haben sich die Ökonomen vom Gold in die Irre führen lassen. Wie aus der Studie der RBI-Arbeitsgruppe hervorgeht, hat Gold in letzten fünf Jahren deutlich besser abgeschnitten als Aktien und Bankeneinlagen - mehr als dreimal besser als der NIFTY, sechsmal besser als Bankeneinlagen oder 10-jährigen Staatsanleihen. Nur Gold, und keine andere Vermögensanlage, konnte so konstant die Inflation schlagen.

2001-02 bis 2005-06 lag die durchschnittliche Inflationsrate bei 4,7%; Gold stieg um 9,2% - fast das Doppelte. 2006-07 bis 2010-11 lag die durchschnittliche Inflationsrate bei 6,7%, der Gewinn beim Gold betrug hingegen 23,7% - das Dreifache. 2012 lag die durchschnittliche Inflationsrate bei 9%, und Gold brachte 33,5% - fast das Vierfache. Im traditionellen Indien scheint man den Wert des Goldes intuitiv zu verstehen.

OK, jetzt wollen wir versuchen, der ganzen Sache auf den Grund zu gehen.

Im Westen sind wir nicht an derartige Inflationsniveaus, staatliche Konfiszierungen und Währungsvolatilität gewöhnt, wie sie in Indien zur Normalität gehören. Folglich erkennt man im Westen die reale Schutzfunktion des Goldes nicht im selben Maße wie in Indien.

Zwar wird Gold auch im Westen als "Inflationsabsicherung", eine Währung oder aber als sicherer Vermögenswert bezeichnet, allerdings werden diese Begriffe vom überwiegenden Teil der Investorenschaft, die Gold nur als ein handelbares Instrument unter vielen sehen, völlig abstrakt benutzt. Es gibt in der Tat auch im Westen Investoren, die ein tieferes Verständnis für die Gründe physischen Goldeigentums haben, es handelt sich dabei allerdings um eine verschwindend geringe Minderheit.

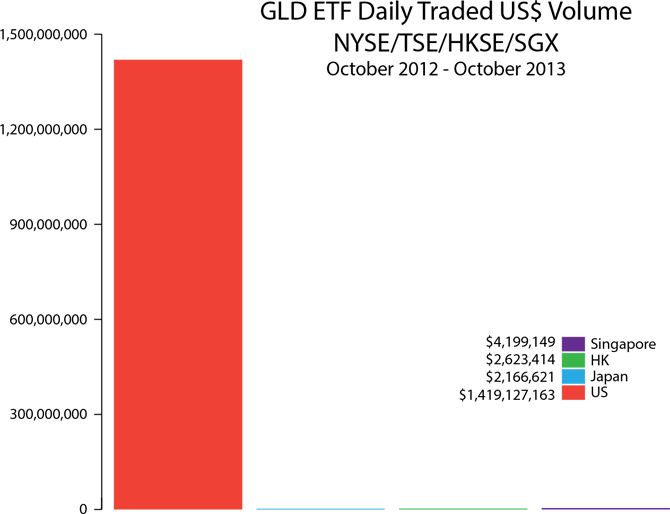

Am einfachsten lässt sich dieser Sachverhalt vielleicht anhand der Handelsvolumina der Gold-ETF demonstrieren, die für sich genommen eine effektive Methode der Goldmiete für kurzfristig orientierte (Spekulanten) Investoren darstellen. Vergleichen wir also die Handelsvolumina im Westen und im Osten.

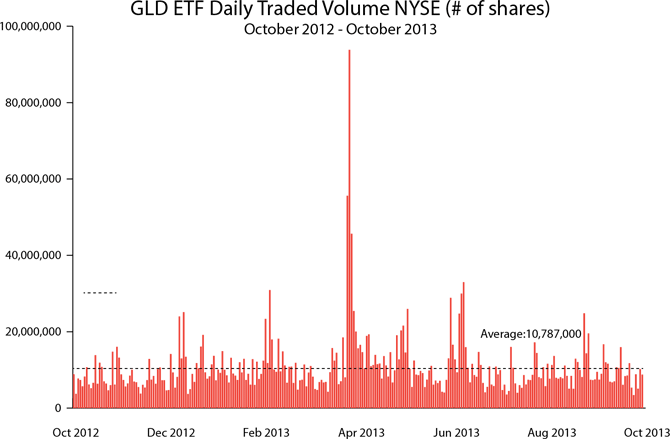

Dazu gibt es keinen besseren Ort als den GLD - der Schwergewichtsmeister in der Welt der Gold-ETF:

Wie man in diesem Chart sehen kann, liegt der durchschnittliche Tagesumsatz des GLD - hier gelistet an der New York Stock Exchange - bei knapp unter 11 Millionen Anteilen. Bei den aktuellen Kursen sind das knapp 1.419.127.163 US $ oder 1,4 Mrd. US $. Jeden Tag.

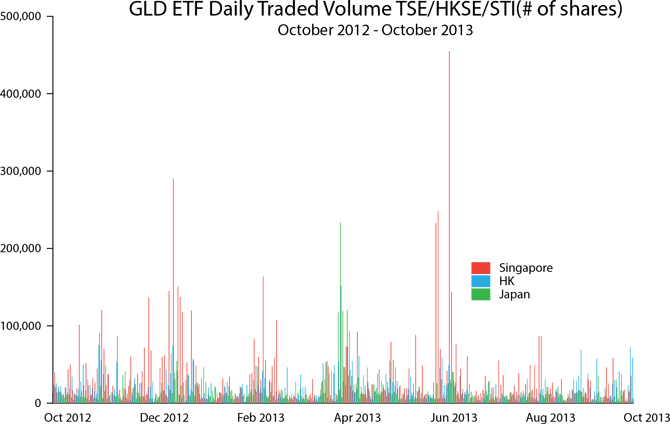

Glücklicherweise ist der GLD-ETF auch an den Börsen Tokios, Hongkongs und Singapurs gelistet (der Grund dafür ist tatsächlich, dass Asiaten Gold einfach nur liiiieben) - denn das macht uns den Vergleich sehr einfach.

Wie kräftig ist also der asiatische Handel mit diesen Papieranteilen, die dem Käufer Eigentum am Gold zusichern, das treuhänderisch in den Londoner Tresoren der HSBC verwahrt wird?

Die scharfsichtigen Leser werden wohl sofort erkannt haben, dass im Chart oben die Durchschnittslinien der drei asiatischen Börsen fehlen. Das hat einen einfachen Grund: Sie liegen so nah an der X-Achse, dass sie fast unsichtbar sind.

Um den Kontrast zwischen den GLD-Handelsvolumina an den Börsen des Westens und des Ostens zu verdeutlichen, zeige ich unten besser die durchschnittlichen Tagesumsätze aller vier Börsen in US $.

Hier musste ich sogar die Linie, die für die X-Achse steht, weglassen, weil die Balken für Japan, Hongkong und Singapur bei der Darstellung im Adobe Illustrator letztlich kaum noch zu sehen waren; der Chart macht daher einen etwas eigenartigen Eindruck.

Was ist denn das?? Man kann ja kaum entziffern, wie hoch die Handelsmengen in Asien sind! Gut, in diesem Fall, will ich es noch einmal klarstellen:

Das Volumen in New York (NYSE) liegt ungefähr beim 700-fachen des Volumens in Tokyo und Hongkong, und nur beim 350-fachen des Volumens in Singapur.

Kurz und bündig: Die Asiaten mögen ihr Gold schwer, strahlend und ... eben aus Gold.

Die gewaltige Ost-West-Diskrepanz bei der Lust am Platzhalter-Gold ist aber nur die eine Seite der Medaille; viele östliche Länder, nicht nur Indien, saugen seit einigen Monaten massiv echtes, physisches Gold auf.

Aber warum? Geben wir diese Frage doch gleich weiter an Gurumurthy, der seinen Artikel sozusagen mit einem Fanfarenstoß enden lässt:

Das Wirtschaftsestablishment jammert, Gold würde den eigenen politischen Strategien und Grundsätzen nicht gehorchen. Gold trotzt aber der staatlichen Politik, weil sich Politik und Volk voneinander entfernt haben. Inder mögen Gold nicht einfach, sie verehren es! Die Landespolitik gründet jedoch auf ökonomischen Theorien des Westens, die Gold wie jedes anderes Handels- oder Profitgut behandeln. So wundert es nicht, dass jene Theorien, die im Westen funktionieren, hier in Indien aber nicht, dem Gold die Rolle des Bösewichts zuweisen.

Nichtsdestotrotz steht Gold - als erfolgreiche Inflationsabsicherung und noch vor Aktien und Banken - ganz oben auf der ökonomischen Siegertreppe. Wenn man jetzt die unumstößlichen Grundkenntnisse zum Thema Gold in Indien präsent hat, so stellt sich die schwierige Frage, wie sich eine praktische und praktikable Gold-Politik gestalten ließe, und wie man sicherstellen könnte, dass die Goldimporte der Makroökonomie nicht schaden. Die Goldkäufe der Inder gelten aktuell als Schwächung Indiens. Aber diese Käufe sind gleichzeitig auch ökonomische Macht - ein Binnenmarkt ist die ultimative ökonomische Kraft. Überraschenderweise hat Indien seine enorme Macht - über die das Land mit seinem 25%igen Anteil am globalen Einzelhandels-Goldmarkt in der Tat verfügt - immer noch nicht für sich eingesetzt. Indien muss Strategien entwerfen und seinen gewaltigen Markt nutzen, um die Schwäche zu überwinden, die das eigene Volk fürs Gold hat. Wie das geschehen könnte, ist jetzt die eigentliche Herausforderung und ein Thema für sich.

In der Tat. Wie holt man das Gold der indischen Bürger in die staatlichen Tresore? Ich könnte mir einen Weg vorstellen, den ich aber selbst nicht für gut heiße oder empfehlen würde.

Als letzte Woche neue Zahlen über die Goldexporte von London in die Schweiz veröffentlicht wurden, rückte auch das Thema der immer rapider vom Westen in den Osten abfließenden physischen Goldbestände verstärkt in den Fokus.

(Reuters): Der wohl entscheidende Grund für den steilen Anstieg der Goldexporte, der dieses Jahr aus dem Vereinigten Königreich in die Schweiz zu verzeichnen war, könnten, nach Ansicht der australischen Bank Macquarie, Metallverkäufe aus den ETF gewesen sein, die vor ihrer Lieferung nach Asien erneut veredelt wurden.

Die Goldexporte Großbritanniens in die Schweiz, Europas Zentrum für Edelmetallveredelung, waren in den ersten 8 Monaten dieses Jahres sprunghaft angestiegen. Wie die Daten der europäischen Statistikbehörde Eurostat zeigen, wurden in diesem Zeitraum 1.016,3 Tonnen exportiert, im Vorjahreszeitraum waren es lediglich 85,1 Tonnen. Der wohl entscheidende Grund für den steilen Anstieg der diesjährigen Goldexporte aus dem Vereinigten Königreich in die Schweiz könnten, nach Ansicht der australischen Bank Macquarie, Metallverkäufe aus den ETF gewesen sein, die vor ihrer Lieferung nach Asien erneut veredelt wurden.

Die Goldexporte Großbritanniens in die Schweiz, Europas Zentrum für Edelmetallveredlung, sind in den ersten 8 Monaten dieses Jahres sprunghaft angestiegen. Wie die Daten der europäischen Statistikbehörde Eurostat zeigen, wurden in diesem Zeitraum 1.016,3 Tonnen exportiert, im Vorjahreszeitraum waren es lediglich 85,1 Tonnen. [ ] Asien ist mit Abstand das Zentrum der globalen Goldnachfrage, allein China und Indien vereinigen auf sich knapp die Hälfte der globalen Fertigungsnachfrage, zu der auch die Schmuckherstellung zählt.

Die Käufe aus Asien stiegen im zweiten Quartal dieses Jahres sprunghaft an, da die Verbrauchernachfrage in Folge des deutlichen Goldpreisverfalls deutlich anzog.

Angesichts der Abflüsse aus den ETPs, der starken Nachfrage in Asien und der verfügbaren Veredlerkapazitäten in der Schweiz wäre es möglich, dass das Metall seinen Weg über die Schweiz nach Asien findet, so Suki Cooper, Analyst bei Barclays Capital.

Wir sprechen hier von einer Verzwölffachung des physischen Metallverkehrs zwischen dem Hauptlagerort London und den großen Raffinerien in der Schweiz.

Außergewöhnlich.

Lesen sie weiter: Teil 2 ...

© Grant Williams

Dieser Artikel wurde am 28.10.2013 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.