Steigende Schmuckgoldnachfrage dämpft Preisverfall des Goldes

16.11.2013 | Thorsten Proettel

Rückblick

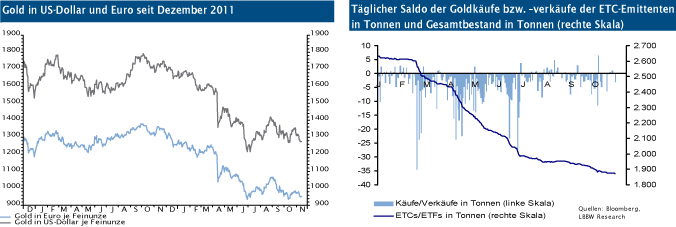

Die rückläufige Tendenz des Goldpreises setzte sich in den vergangenen Wochen fort. Derzwischenzeitliche Anstieg im Oktober kam im Bereich von 1.360 USD je Feinunze zum Erliegen. Die Höchststände von September (1.375 USD) und August (1.433 USD) wurden nicht mehr erreicht. Auf der anderen Seite fielen die Notierungen bislang noch nicht in den Bereich der Tiefstände von Ende Juni. Der mittelfristige Abwärtstrend ist gleichwohl weiterhin intakt.

Seit Mitte Juli gedämpfte Verkäufe der ETCs

Ein Grund für die Baisse des Preises in diesem Jahr sind unter anderem die Goldverkäufe der Emittenten physisch besicherter Fonds (ETCs). Die ursprünglich für dieses Jahr angekündigte aber bislang noch nicht vollzogene Verringerung der Anleihenkäufe durch die US-Notenbank veranlasste vor allem Großinvestoren in den USA zum Ausstieg aus dieser Assetklasse.

Der insbesondere in den Krisenjahren 2008 bis 2011 angewachsene Gesamtbestand der ETCs fiel dem entsprechend von seinem Allzeithoch zum Jahreswechsel 2012/13 bei rund 2.630 Tonnen auf mittlerweile nur noch 1.870 Tonnen. Seit Mitte Juli hat sich der Umfang der Verkäufe reduziert, so dass der Druck auf den Preis zumindest etwas nachgelassen hat. Die Netto-Long-Position der Spekulanten an der Terminbörse ist seitdem sogar angestiegen. Mit knapp 80.000 Kontrakten befindet sie sich aber weiterhin auf einem eher niedrigem Niveau.

Weniger physische Nachfrage nach Rekordquartal

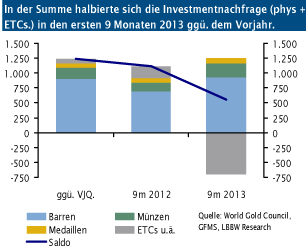

Nach Angaben des World Gold Council (WGC) brach die Nachfrage nach Goldbarren-, münzen und medaillen im 3. Quartal 2013 um 43% gegenüber dem Vorquartal ein. Die Zahlen bestätigen unsere Einschätzung, dass es sich bei dem Run ab April vor allem um eine vorübergehende Erscheinung handelte, die maßgeblich durch den größten Goldpreiseinbruch seit 30 Jahren ausgelöst wurde. Zwar überstieg die physische Investmentnachfrage von Januar bis September 2013 den Vorjahreswert um 36%. Das Plus kann aber die Abver-käufe durch die ETCs nicht kompensieren (siehe Chart).

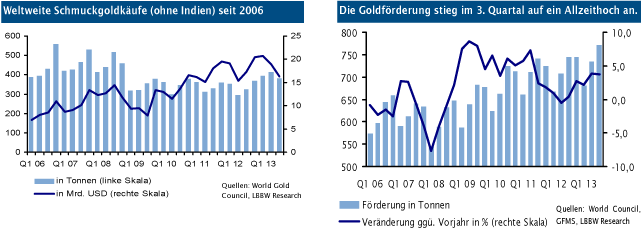

Schmuckgoldnachfrage profitiert von Preissturz

Die Schmucknachfrage nimmt auf dem Goldmarkt eine Pufferfunktion ein. Der starke Preisanstieg dämpfte neben weiteren Faktoren vor allem ab 2009 den Absatz von Ringen, Ketten und anderem Geschmeide (siehe Chart). Umgekehrt macht sich der Rückgang der Notierungen in einer höheren Nachfrage bemerkbar.

Auf Grundlage von Daten des World Gold Councils ergibt sich für das 3. Quartal mit 382 Tonnen ein Plus von 17% gegenüber dem Vorjahresquartal sofern Indien nicht berücksichtigt wird. Ein Wehrmutstropfen bleiben die finanziellen Aufwendungen für das Schmuckgold, die um rund 6% gefallen sind. Der Zuwachs der physischen Goldmenge wäre also höher ausgefallen, wenn die Ausgaben der Käufer konstant geblieben wäre.

Indien stemmt sich erfolgreich gegen Goldimporte

Die bereits mehrfach an dieser Stelle diskutierten Importrestriktionen Indiens zur Reduzierung des Handelsbilanzdefizits zeigen Wirkung. Das WGC berichtet von einem Rückgang der Goldnachfrage im 3. Quartal um 48% gegenüber dem Vorjahreszeitraum. Wir rechnen nicht mit einem deutlichen Wiederanstieg, da die Regierung ein Interesse an einer dauerhaften Reduktion hat. Allerdings dürften die anfänglichen Friktionen nach der Einführung der Quotenregelung weiter zurückgehen.

Hierauf deuten die von 7 Tonnen im September auf knapp 24 Tonnen im Oktober angestiegenen offiziellen Goldimporte hin. Zweitens nimmt der Goldschmuggel ein nicht unerhebliches Ausmaß an. Während das WGC in seinem jüngsten Zahlenwerk zum 3. Quartal die Goldeinfuhren auf 85 Tonnen schätzt, hat das indische Finanzministerium lediglich 58 Tonnen versteuert.

Goldförderung steigt weiter an

Die Minenförderung erreichte von Juli bis September den Rekordwert von 772 Tonnen beziehungsweise ein Plus um 3,7% gegenüber dem Vorjahreswert. Viele In-vestitionen in Kapazitätserweiterungen fallen derzeit den Sparanstrengungender Bergwerksunternehmen zum Opfer. Der Anstieg der Förderung dürfte deshalb mittelfristig auslaufen.

Eine Schließungswelle unrentabel gewordener Minen ist jedoch noch nicht zu beobachten, da jedes Unternehmen darauf hofft, dass die Konkurrenten mit der Marktbereinigung beginnen. Eine gewisse Entlastung der Angebotsseite wird aber durch das rückläufige Altgoldaufkommen bewirkt. Es sank im 3. Quartal um 11% gegenüber dem Vorjahresquartal.

Fazit

Die den Goldpreisrückgang auslösenden Faktoren dürften auch in den kommenden Monaten erhalten bleiben, weshalb wir unverändert mit leicht nachgebenden Notierungen rechnen. Hierzu zählen Umschichtungen institutioneller Investoren von Gold-ETCs in Aktien, eine eher verhaltene Münz- und Barrennachfrage in den westlichen Ländern, die weitgehende Abkoppelung Indiens vom Weltmarkt und die hohe Minenförderung.

Auf der anderen Seite dürfte eine Abkehr breiter Anlegerschichten vom Gold auf Sicht ausbleiben. Die jüngste Zinssenkung der EZB zeigt, dass die Krise noch längst nicht überwunden ist. Ähnlich lässt sich das Verschieben der Reduktion der Anleihekäufe durch die US-Fed interpretierensowie die Bestellung von Janet Yellen als neuer Fed-Chefin. Die Volkswirtin gilt als Anhängerin unkonventioneller Maßnahmen, womit eine "Normalisierung" der für Goldanleger nicht unwichtigen Geldpolitik in den USA eher ferner als näher gerückt ist.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.