Jahrhundertchance für Goldminen nach Jahrhunderttief in 2013

06.02.2014 | Dr. Uwe Bergold

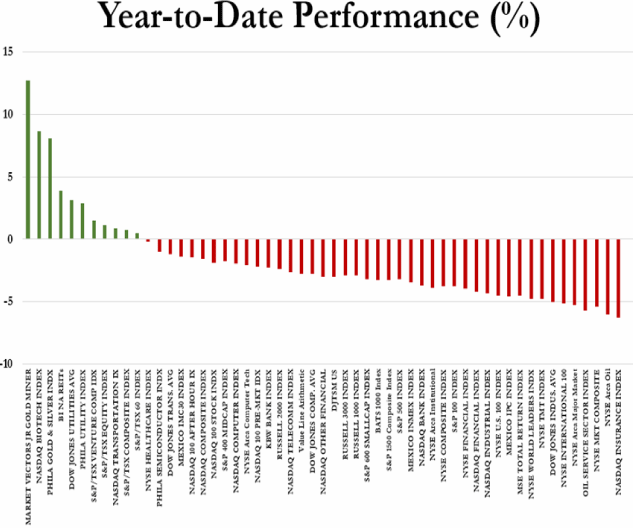

Das Jahr 2014 begann spiegelbildlich wie das Jahr 2013 endete. Während im vergangenen Jahr die Goldminen mit Abstand die schlechteste Anlageklasse darstellten, belegen sie nun, nach dem ersten Monat im neuen Jahr, mit plus 13 Prozent (klein- und mittelkapitalisierte Junior-Goldproduzenten) und plus 8 Prozent (großkapitalisierte Senior-Goldproduzenten), die Plätze eins und drei (siehe hierzu bitte Abbildung 1) im Anlageklassenvergleich. Auch wenn eine Schwalbe noch keinen Sommer macht, so wird das sogenannte "Januarbarometer" (Alte Börsenregel: "Wie der Januar, so das ganze Jahr") - aufgrund seiner statistisch relativ hohen Eintrittswahrscheinlichkeit (Trefferquote von zirka 90 Prozent beim US-Aktienmarkt und zirka 80 Prozent beim Gold, seit Einführung des Barometers) - bei erfahrenen Investmentstrategen als wichtigste Börsenstatistik des Jahres beachtet.

Quelle: Zero Hedge

Im Juni 2013 generierten die Goldminen - in Unzen Gold bewertet - ein Jahrhunderttief

Quelle: GR Asset Management GmbH

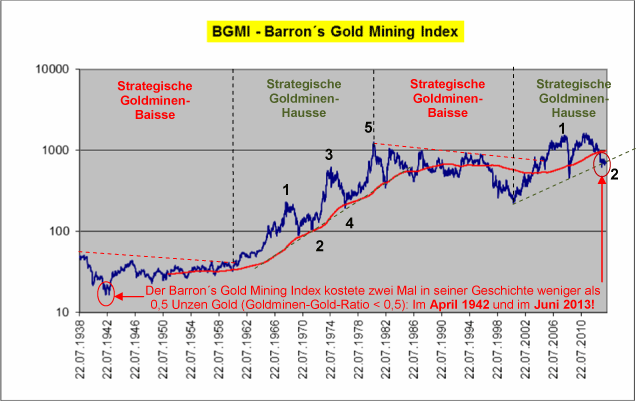

Will man die Goldminenentwicklung innerhalb des langfristig historischen Kontexts einordnen, so muss man den Barron ́s Gold Mining Index (BGMI) verwenden. Dessen Daten reichen bis zur Weltwirtschaftskrise des letzten Jahrhunderts zurück. Im Gegensatz zu den bekannten Goldminen-Indizes HUI und XAU, haben der BGMI, so wie auch der Goldminen-Marktbreite-Index BPGDM, im Dezember 2013 keine neuen Tiefststände mehr generiert. Auch bei der "realen" Betrachtung des Goldminenindex - bewertet in Unzen Gold (BGMI-GOLD-Ratio) - wurde das Juni-Tief ("Kapitulation") vom letzten Jahr nicht mehr unterschritten. Beides stellt eine positive und somit bullische Divergenz zu den allgemein betrachteten Edelmetallaktien-Indizes dar.

Normalerweise schwankt das BGMI-GOLD-Ratio, seit nun mehr knapp 80 Jahren, zwischen 1 (Goldminen gegenüber dem Goldpreis unterbewertet) und 2 (Goldminen gegenüber dem Goldpreis überbewertet). Bei der Gold-Kapitulation im Juni 2013 erreichte das Ratio einen Extremwert von unter 0,5, wie es zuletzt nur einmal im vergangenen Jahrhundert vorkam. Und dies war beim letzten strategischen Goldminen-Baisse-Tief, im April 1942 (siehe hierzu bitte die beiden roten Kreise in Abbildung 2). Solche epochalen Unterbewertungen der Edelmetallaktien kommen anscheinend nur einmal pro Jahrhundert vor und im Jahr 2013 war dies wieder einmal der Fall.

Bertachtet man in Abbildung 2 die Struktur der letzten strategischen Goldminen-Hausse in den 1960er und 70er Jahren, so erkennt man drei Impuls- (Nummer 1, 3 und 5) und zwei Korrekturphasen (Nummer 2 und 4). Der erste Hausse-Schub begann 1960 und dauerte genau acht Jahre, wie bei der aktuellen säkularen Goldminen-Hausse (von 2000 bis 2008). In den 60er Jahren stieg der BGMI um 445 Prozent (Welle 1), um im Anschluss um über 65 Prozent einzubrechen (Welle 2).

In der aktuellen strategischen Hausse stiegen die Goldminen von 2000 bis 2008 um 580 Prozent (Welle 1), um im Anschluss ebenfalls um zirka 65 Prozent zu fallen. Die anschließende Korrektur (Welle 2) dauerte in den 60er (bis 1973) als auch aktuell (bis 2013) zirka fünf Jahre. Der Unterschied zwischen der vergangenen und der aktuellen säkularen Hausse ist, dass die Goldminen diesmal innerhalb der Korrekturwelle (A-B-C) nochmal das 2008er Hoch testeten und ein zweites Mal abstürzten, während sie vor 40 Jahren in Form eines Dreiecks (A-B-C-D-E), ohne nochmaligen Absturz, zu Ende korrigierten. Die Frage stellt sich nun, was passierte in der Geschichte nach solch einer langen fünfjährigen Korrektur, bei gleichzeitig epochaler Unterbewertung.

Goldminen-Rallyes nach Extremkorrekturen innerhalb säkularer Gold-Haussen

Betrachtet man die vergangene strategische Goldminen-Hausse der 1960/70er Jahre in Abbildung 3, so stellt man fest, dass nach dem Ende der Korrektur (Welle 2) noch zwei weitere zyklische Hausse-Impulse (Welle 3 und 5) folgten. Auch in der säkularen Edelmetallaktien-Hausse während der letzten Weltwirtschaftskrise, Ende der 20er bis Anfang der 40er Jahren kam es zu drei zyklischen Impuls- und zwei Korrekturphasen. Wie sahen nun die Renditen im Anschluss nach den beiden zyklischen Korrekturphasen (Welle 2 und 4) in den 70er Jahren aus. Innerhalb der anschließenden drei bis vier Jahre nach jeder Korrekturwelle stieg der BGMI um über 600 Prozent. Wobei man hier betonen muss, dass es sich bei dem Barron ́s Gold Mining Index um einen großkapitalisierten Senior-Goldproduzenten-Index handelt.

Quelle: GR Asset Management GmbH

Die klein- und mittelkapitalisierten Junior-Goldminenproduzenten, so wie wir sie in unseren beiden Fonds GR Dynamik OP und NOAH-Mix OP verwalten, explodierten förmlich während der finalen Impulswelle 5 der letzten strategischen Gold-Hausse in den 1970er Jahren:

Fundamentales Kurs-Buch-Verhältnis der Goldminen auf historisch einmaligem Tief

Quelle: Datastream

Das Kurs-Buch-Verhältnis, als eine der wichtigsten fundamentalen Bewertungskennzahlen, befindet sich beim Goldminensektor ebenfalls erstmalig in der Geschichte bei unter 1. Beim Senior-Goldproduzenten-Index GDX liegt es aktuell bei 0,75 und beim Junior-Goldproduzenten-Index GDXJ bei abnormalen 0,55 (!). Im Gegensatz dazu (historisch einmalig unterbewerteter Goldminensektor), liegt diese Substanzkennzahl beim US-amerikanischen Aktienindex S&P 500 bei 2,50 (!), was ohne Zweifel eine historische Überbewertung des Standardaktienmarktes signalisiert (siehe hierzu bitte unsere Marktkommentare vom vierten Quartal 2013).

Hierzu eine aktuelle Kaufempfehlung für Junior-Goldproduzenten vom Barron ́s Roundtable Teilnehmer Marc Faber (http://de.wikipedia.org/wiki/Marc_Faber):

1. Interview bei Zero Hedge vom 28.01.14 (http://www.zerohedge.com/news/2014-01-28/marc-faber-warns-insiders-are-selling-crazy-short-us-stocks-buy-treasuries-gold):

... I am negative about U.S. stocks ... Statistics show that company insiders are selling their shares like crazy

... Next, insider buying is also high in gold shares ... I recommend the Market Vectors Junior Gold Miners ETF [GDXJ] ...

2. Interview bei Seeking Alpha vom 25.01.14 (http://seekingalpha.com/news/1526171-faber-sees-best-value-in-gold-miners?source=email_rt_mc_title)

... It goes without saying that Faber is bullish on gold, but he's a bigger fan of the miners (GDX), noting the fast pace of insider buying in the industry ...

... A member of the board at Sprott, Faber says Eric Sprott has been selling company stock to buy shares in small miners (GDXJ). "If the gold price goes up 30%, Sprott's shares might double, but mining stock s could go up four times."

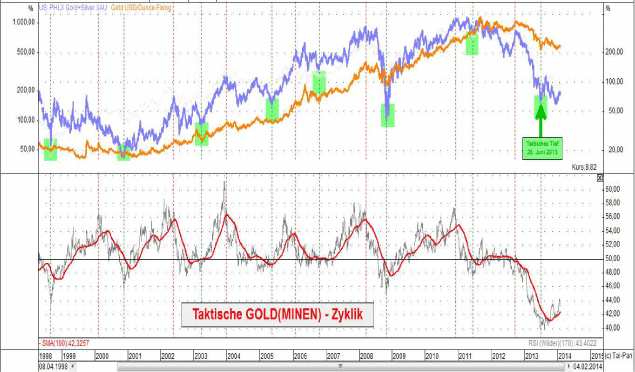

Taktisches Gold(Minen)-Zyklus-Modell generierte am 28. Juni 2013 sein Tief

Quelle: GR Asset Management GmbH

In Abbildung 5 wird das neu aufbereitete Zyklus-Modell (GRAM) für die taktischen Trends bei Gold und den Goldminen visualisiert. Seit Beginn der strategischen Rohstoff-Hausse im Jahr 1998 generierte dieses Modell nun am 28. Juni 2013 sein achtes taktisches Tief. Aufgrund der extremen Überverkauftheit im vergangenen Jahr, kann dieses Modell überproportional lange steigen.

Hierzu eine aktuelle Kaufempfehlung für Goldminenaktien vom Barron ́s Roundtable Teilnehmer Felix Zulauf (http://de.wikipedia.org/wiki/Felix_Zulauf):

Zulauf über Gold: "Die Panik wird kommen" (Quelle: http://www.dasinvestment.com/investments/sachwerte/news/datum/2014/01/22/zulauf-ueber-gold-die-panik-wird-kommen/)

.. Finger weg von Gold? Nicht mit Felix Zulauf. Der Präsident von Zulauf Asset Management setzt auf das Edelmetall, berichtet das Magazin "Barrons" im Blog "Focus on Funds". Trotz fehlender Inflation will sich Zulauf den Schutz von Gold zunutze machen. Es werde eine Panik kommen, die die System-Angst zurückbringt, gibt er sich überzeugt. Jeder der Gold verkaufen wollte, habe es jetzt verkauft. China habe sich letztes Jahr weltweit Goldminen unter den Nagel gerissen und bestimme damit die globale Goldproduktion. Westliche Investoren, Asset-Allokatoren und Freunde von börsengehandelten Goldprodukten haben hingegen all ihr Gold verkauft. "Es war eine dramatische Liquidation", meint Zulauf. "Physisches Gold wanderte von westliche in östliche Hände." Seit sieben oder acht Jahren habe er keine Goldbestände empfohlen, jetzt sei jedoch die Zeit gekommen. Seine konkrete Empfehlung ist der GDX, der Marktvektor-ETF für Gol dminen...

Auf der 29. Internationalen Kapitalanleger-Tagung (http://www.zfu.ch/pdf/kap.pdf), welche am 21. und 22. Januar 2014 in Zürich stattfand, hat der Schweizer Felix Zulauf - als einer der weltweit bekanntesten Hedge-Fonds-Manager - seine positive Einschätzung zu Gold und den Goldminen nochmals bestätigt. Man kann durchaus davon ausgehen, dass seine Kaufempfehlung für den Goldminensektor auch andere Hedge-Fonds-Manager aufgreifen. Die Volumensentwicklung bei den beiden Goldminen-ETF ́s (Senior-GDX und Junior-GDXJ) in 2013 spricht eine eindeutige Sprache (Akkumulation in noch nie da gewesener Weise).

Vergleich der unterschiedlich börsenkapitalisierten Edelmetall- & Rohstoffaktien mit den Standardaktien (S&P500) seit Beginn der strategischen Edelmetall-Hausse in 2000

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY) Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- NOAH-Mix OP (WKN: 979 953) Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik OP (WKN: A0H 0W9) Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primären Kapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall- & Rohstoff- hin zu Standardaktien wechseln, so wie wir es umgekehrt im Jahr 2000 vollzogen haben.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0

Telefax: 0961 / 470 66 28-9

E-Mail: info@grinvest.de

Internet: www.grinvest.de

USt.-ID: DE 250414604

Sitz der Gesellschaft: Weiden i. d. OPf.

Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089 444 584 - 360

Telefax: 089 444 584 - 188

E-Mail: fonds@proaurum.de

Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss: Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.