Einige langfristige Goldzyklen

25.02.2014 | David Chapman

2013 war ein Jahr voller Elend für Goldbugs. Nach zwölf Jahren, in denen Gold durchgängig gestiegen war, ist eine Pause wohl zu erwarten, doch die meisten sahen nicht den tiefen Fall voraus, der schließlich eintrat. Das Ergebnis war das schlimmste Abwärtsjahr für Gold seit 1997 und der größte Verlust seit 1981. Gold fiel um 28% und Silber ganze 36%. Den Goldaktien ging es noch schlechter, der Goldbug-Index HUI kam den Tiefwerten von 2008 nahe während der TSX Goldindex TGD sogar leicht unter seine damaligen Tiefwerte sank. Der Goldbärenmarkt, der sich im September 2011 abzuzeichnen begann, zählt bald drei Jahre am Stück. Das ist der längste Goldbärenmarkt seit den 1990er Jahren.

Charts erstellt mit Hilfe von Omega TradeStation 2000i. Chartdaten zur Verfügung gestellt von Dial Data

Gold, genauso wie der Aktienmarkt, durchläuft Zyklen. Das größte Problem bei der Bestimmung von möglichen Goldzyklen ist das Fehlen historischer Daten. Gold unterliegt dem freien Handel erst seitdem sich die Welt des Goldstandards entledigte, im August 1971. Davor war der Goldpreis größtenteils fixiert. Futures werden erst seit 1974 an der COMEX gehandelt. Das Fehlen historischer Daten lässt die Möglichkeit offen, dass es Zyklen gibt, die bisher noch nicht auftraten. Man kann auch nicht die Aktienmarktzyklen auf den Goldmarkt anwenden. Jeder Markt hat seine eigenen Zyklusrhythmen.

Edward Dewey und Edwin Dakin veröffentlichten 1947 ihr Buch Cycles- The Science of Predictions (Zyklen - Die Wissenschaft von Vorhersagen). Das Modell von Dewey/Dakin stellte einen möglichen 54-Jahreszyklus vor, der bis 1790 zurückgeht. Ihr Modell deckt sich mit dem Kondratjew-Modell, welches kapitalistische Gesellschaften untersucht und etwa bis 1775 zurückgeht, der Gründungszeit der US-amerikanischen Republik. Das Dewey/Dakin-Modell geht davon aus, dass die 54-Jahreszyklen bei Rohstoffen zwei Phasen durchlaufen: einen Aufschwung von etwa 27 Jahren und einen Abschwung von etwa 27 Jahren. Diese langen Phasen sind jedoch niemals genau und können zwischen 20 und 30 Jahre dauern.

Das Dewey/Dakin-Modell sagte einen Rohstoffhöhepunkt für 1979 voraus. Tatsächlich erzielten mehrere Rohstoffe 1980/1981 ihren Höhepunkt. Der Goldpreis erreichte im Januar 1980 seinen Spitzenwert. Das Dewey/Dakin-Modell ging davon aus, dass die Talsohle bei Rohstoffen 2006 erreicht werden würde. Tatsächlich trat der Tiefpunkt zwischen 1998 und 2002 ein. Gold erreichte seinen absoluten Tiefwert im April 2001. Falls das Dewey/Dakin-Modell stimmt, dann stehen in der aktuellen Aufschwungphase noch viele Jahre bevor. Der nächste Höhepunkt dürfte nicht vor 2033 eintreten und die nächste Talsohle etwa 2060.

Diese Zyklen sind recht lang und es sollte nicht überraschend sein, dass in der Aufschwungphase Bärenmärkte auftreten können und Bullenmärkte in der Abschwungphase. Bullen- und Bärenmärkte innerhalb langfristiger säkularer Bullen- und Bärenmärkte sind ziemlich normal. Ein anderes Modell, das ich mir angesehen habe, stammt von Stiffel Nicholaus und geht bei der Rohstoffpreisinflation von einem Muster aus, dass den Höhen und Tiefen von Kondratjew ähnelt und Zeitspannen von 55 Jahre beschreibt (Spitze bis Spitze und Tiefpunkt bis Tiefpunkt). Das Stiffel-Modell weist daraufhin, dass historische Trends während des Zyklus aussetzten, wodurch die 55 Jahre auf zwei oder drei Zeiträume aufgeteilt werden könnten.

Ray Merriman von Merriman Market Analyst (www.mmacycles.com) weist darauf hin, dass es mögliche 25-Jahreszyklen bei Gold geben könnte. Der aktuelle 25-Jahreszyklus begann mit dem doppelten Tiefpunkt vom August 1999 und April 2001 bei etwa 250 $. Die Abschwungphase dauerte 21 Jahre, vom Januar 1980 bis zum April 2001 oder wenn man von Talsohle bis Talsohle rechnet von 1976 bis 2001. Geht man davon aus, dass ein neuer 25-Jahreszyklus 2001 begann, wäre 2014 das 13. Jahr. Gold stieg jedes Jahr während der ersten zwölf Jahre dieses Zyklus.

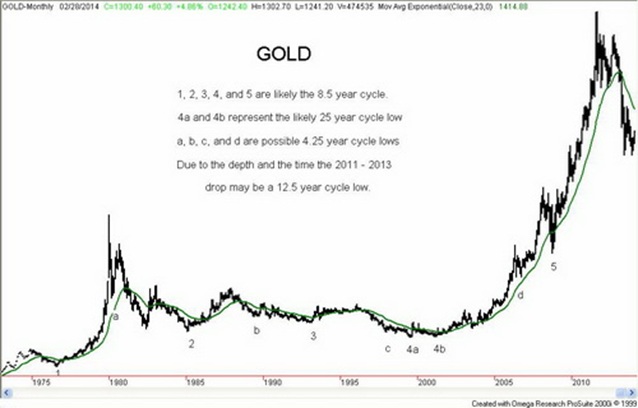

Zyklen können üblicherweise entweder in zwei oder drei Abschnitte unterteilt werden. Theoretisch könnte der 25-Jahreszyklus also zwei Phasen von 12,5 Jahren beinhalten oder drei von jeweils 8,5 Jahren. In der kurze Handelsgeschichte von Gold hat sich abgezeichnet, dass das gelbe Metall drei Phasen von 8,5 Jahren durchläuft. Beginnt man mit dem deutlichen Tiefpunkt 1976 konnten erhebliche Tiefwerte 1985, 1993, 2001 und 2008 verzeichnet werden (im Chart mit 1, 2, 3, 4 und 5 angezeigt). Die Grafik weist ein Doppeltief des 25-Jahreszyklus mit 4a und 4b aus. Der zeitliche Abstand zwischen aufeinanderfolgenden Talsohlen betrug: Nr. 2 - 102 Monate (8,5 Jahre), Nr. 3 - 96 Monate (8 Jahre), Nr. 4 - 98 Monate (8,2 Jahre) und Nr. 5 - 90 Monate (7,5 Jahre).

Die 8,5-Jahresphase könnte nochmals in zwei Phasen von 4,25 Jahren oder drei Phasen von jeweils 34 Monaten unterteilt werden. Es gibt einige Hinweise, dass beides eintritt, allerdings ist es wahrscheinlicher, dass nur eines von beiden der Fall ist. Ich habe mögliche Tiefpunkte des 4,25-Jahreszyklus mit a, b, c und d gekennzeichnet. Es gibt einige Hinweise, dass jedes Tief des 8,5-Jahreszyklus von einer 4,25-Jahresphase gefolgt wird: Tief bei a - 43 Monate (3,6 Jahre), Tief bei b - 52 Monate (4,3 Jahre), Tief bei c - 58 Monate (4,8 Jahre) und Tief bei d - 74 Monate (6,2 Jahre).

Das Tief bei d im Juni (oder sogar Oktober) 2006 setzte zu spät ein, um als Talsohle des 4,25-Jahreszyklus zu gelten. Die Zeiträume sollten nicht mehr als neun Monate von der 4,25-Jahresspanne abweichen. Die anderen passen, aber der Tiefpunkt von 2006 nicht. Es gab ebenfalls erkennbare Tiefwerte in den Jahren 2003, 2004 und 2005, doch waren diese insgesamt eher seicht und von kurzer Dauer. Wahrscheinlicher ist es, dass sich diese Zeitspanne in zwei 34-Monatsphasen unterteilte. Es gab ein Tief im April 2004, das 36 Monate nach dem Tief vom April 2001 eintrat. Auch wenn diese Talsohle nicht so tief war wie die von 2003, kann man doch feststellen, dass der Markt bis Ende 2004 keine neuen Höchstwerte verzeichnen konnte. Als nächstes folgte das Tief vom Oktober 2006, 30 Monate nach dem Tief vom April 2004. Dies kann als 34-Monatstief angesehen werden, wenn man von einer maximalen Abweichung von +/- sechs Monaten ausgeht.

Das Tief im Oktober 2008 setzte nur 24 Monate später ein. Hier liegen wir nicht mehr im Zeitplan. Dennoch gehen viele Analysten, mich eingeschlossen, davon aus, dass es sich um ein wichtiges Tief handelt und wahrscheinlich den 8,5-Jahreszyklus markiert, auch wenn es sich um das untere Ende der Zeitspanne handelt. Auch wenn das Tief von 2008 extrem war (Gold fiel um etwa 33%), war es schnell vorbei und dauerte vom Höhepunkt bis zur Talsohle (März 2008 bis Oktober 2008) nur sieben Monate. Nach dem Tief im Oktober 2008 bewegte sich der Markt in Richtung neuer Höhen und erreichte den Höhepunkt im September 2011. Es gab zwar während dieser Zeit einige Korrekturen, aber die meisten waren schwach und kurzlebig.

Im Anschluss an die Hochstände vom August/September 2011 schwang der Goldmarkt extrem hin und her bevor er im Dezember 2011 ein Tief aus machte. Dies geschah 38 Monate nach der Talsohle vom Oktober und passt in das Zyklusmodell möglicher 34-Monatstiefs. Der Markt unternahm 2012 einige Anstiegsversuche, fiel jedoch jedes Mal wieder zurück. Die Zone bei 1.525 $ schien alle Abstürze abzufangen. Im Oktober 2012 brach der Markt zu neuen Höhen aus, auch wenn diese immer noch hinter den Höchstwerten vom September 2011 zurückblieben. Dieses Hoch stellte sich rückblickend als finale Spitze heraus.

Derzeit stellt das Tief bei 1.182 $ vom Dezember 2013 die Talsohle dieses Zyklus dar. Es setzte 62 Monate nach dem Tief vom Oktober 2008 ein oder 5,2 Jahre. Das Tief Ende Juni 2013 passt perfekt in die 4,25-Jahresphase, da es nach 56 Monaten (4,7 Jahre) eintrat. Der Einbruch diesmal war tief (Gold ist seit dem Hoch vom September 2011 bis jetzt um 38% gefallen) und erstreckte sich über einen langen Zeitraum (bislang 28 Monate). Auch wenn der Zusammenbruch perfekt in den 4,25-Jahreszyklus passt, nimmt man das Junitief 2013 als entscheidende Talsohle, so ist er doch zu früh für den 8,5-Jahreszyklus, welcher nicht vor 2017 fällig sein sollte.

Die Stärke des Einbruchs sowie dessen lange Dauer geben Anlass zu der Vermutung, dass es sich um einen noch größeren Zyklus handeln könnte. Aufgrund der wenigen bzw. gar nicht vorhandenen historischen Daten für Gold hat sich solch eine Zeitspanne für die Analyse als äußerst schwierig erwiesen, besonders im Hinblick auf mögliche Zyklen. Es wäre aber zu einfach zu sagen, dass Zyklen oder ähnliches nicht mehr funktionieren, wenn mögliche Marktmanipulationen vorliegen. Der Einbruch geschah allerdings etwa in der Hälfte eines möglichen 25-Jahreszyklus. Das jüngste Tief Ende Dezember 2013 erfolgte 152 Monate bzw. 12,7 Jahre nach dem Tief vom April 2001. Merriman hat angedeutet, dass ein Zyklus von 12,5 Jahren durchaus möglich ist. Das sich Zyklen in zwei oder drei Phasen unterteilen ist nicht so ungewöhnlich.

Natürlich kann nicht zweifelsfrei davon ausgegangen werden, dass es sich tatsächlich um die endgültige Talsohle handelt. Viele Analysten sagen voraus, dass Gold in diesem Jahr auf 1.000 $ oder noch tiefer einbrechen wird. Sie könnten auch falsch liegen. Das Hoch vom August 2013, infolge eines Abprallens von der Unterstützungsgrenze, lag bei 1.428/1.434 $. Falls Gold diese Hoch nicht durchbrechen kann und dann wieder in einen Abwärtstrend übergeht, bei dem es schließlich das Dezembertief 2013 von 1.179/1.182 $ unterbietet, dann könnten die Pessimisten tatsächlich die Oberhand gewinnen und es könnte ein Zusammenbruch auf 1.000 $ bevorstehen. Sollte Gold jedoch 1.434 $ übertreffen, könnte dies darauf hindeuten, dass möglicherweise ein bedeutendes Tief erreicht ist und die nächste Aufschwungphase bevorsteht. Sollte es schließlich wieder über 1.525 $ schließen, wäre dies die Bestätigung für das Tief in einem Langzeitzyklus und dass sich dabei auch um das Tiefs des 12,5-Jahreszyklus handelt.

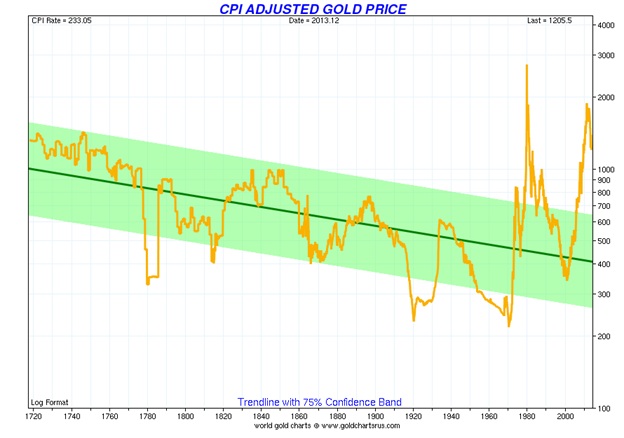

Ich möchte zum Abschluss noch eine weitere Grafik zeigen. Es handelt sich um eine sehr langfristige (300 Jahre) Betrachtung des inflationsbereinigten Goldpreises. Die Betrachtung des Goldpreises nach Bereinigung durch den Konsumentenpreisindex ist interessant, weil dadurch Höhen und Tiefen offenbar werden, die in einer nominalen Grafik nicht erkennbar sind. Der Goldpreis war größtenteils fixiert, bis im August 1971 der Goldstandard abgeschafft wurde. Die Grafik zeigt, dass bedeutende Tiefpunkte anscheinend 1780, 1815 (35 Jahre), 1865 (50 Jahre), 1920 (55 Jahre), 1970 (50 Jahre) und 2000 (30 Jahre) eingetreten sind. Es mag zwar kein konstantes Muster geben, aber diese Daten lassen darauf schließen, dass ein weiteres bedeutendes Tief nicht vor 2030 einsetzen sollte, sich aber bis 2050 erstrecken könnte. Das Modell von Dewey/Dakin sagt die nächste große Talsohle für 2060 voraus.

Quelle: www.sharelynx.com

Eine weitere Anmerkung: Mit einem Kurs von etwa 1.200/1.300 $ steht Gold heute etwa da, wo es (inflationsbereinigt) 1720 war. Es scheint, je mehr sich ändert, umso mehr bleibt gleich.

© David Chapman

MGI Securities

www.mgisecurities.com

www.davidchapman.com

Die Informationen und Meinungen in diesem Artikel wurden von MGI Securities bereitgestellt. MGI Securities ist Eigentum der Jovian Capital Corporation und deren Angestellten. Jovian ist als Unternehmen an der TSX Exchange gelistet und MGI Securities ist ein verbundenes Unternehmen von Jovian. Die Meinungen, Schätzungen und Vorhersagen in diesem Artikel stammen als Daten dieses Artikels von MGI Securities und können jederzeit ohne Ankündigung geändert werden. MGI Securities ist stets bemüht sicherzustellen, dass die Inhalte von Quellen stammen, die wir als vertrauenswürdig erachten und deren Information richtig und vollständig sind. Allerdings macht MGI Securities dahingehend keine ausdrücklichen oder impliziten Zusicherungen oder Gewährleistungen und übernimmt keine Verantwortung für etwaige enthaltene Fehler oder Auslassungen und haftet in keinster Weise für mögliche Verluste, die durch Nutzung des oder in Abhängigkeit von dem Artikel oder dessen Inhalt entstehen könnten. MGI Securities können Informationen vorliegen, die nicht Eingang in diesen Artikel gefunden haben. Dieser Artikel ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Leser sollten sich bei der Bewertung von Wertpapierkäufen/-verkäufen des betreffenden Unternehmens nicht allein auf diesen Artikel verlassen.

Dieser Artikel wurde exklusiv für GoldSeiten.de übersetzt.