Gold - Frust pur!

13.05.2014 | David Chapman

Hand hoch, wenn Sie zu den Goldanhängern gehören, die angesichts des langen Bärenmarkts von Gold frustriert sind. Hand hoch, wenn Sie der Gruppe angehören, denen Gold egal ist und möglicherweise sogar denken, dass es ein Relikt aus alten, barbarischen Zeiten ist. Und schließlich: Hand hoch, wenn Sie zu den wenigen gehören, die glauben, dass Gold in den nächsten paar Jahren abhebt, weil die Zentralbanken der Welt bei ihrem wahnsinnigen Gelddrucken völlig die Kontrolle verloren haben.

Ich habe keine Studien vorliegen, aber meiner Vermutung nach sind erstere eine kleine Gruppe von vielleicht 5-10%, die mittleren die größte Gruppe mit vielleicht 80-90% und letztere eine sehr kleine Gruppe von vielleicht 1-2%. Die letzte Gruppe preist jedoch immer wieder die Vorteile des Goldbesitzes an. Interessanterweise ist weitläufig bekannt, dass dieses eine Prozent Gold besitzt und in einigen Fällen auch eine ziemliche Menge davon.

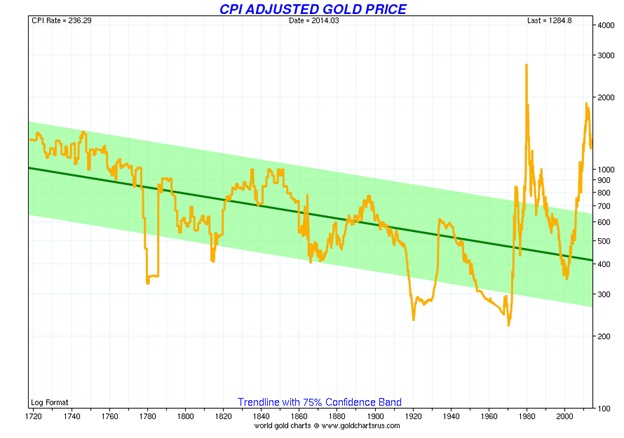

Der Bärenmarkt bei Gold währt nun bereits seit fast drei Jahren. Den Höhepunkt erreichte der Markt am 6. September 2011 mit 1.911 $ bei den Futures und 1.923 $ am Spotmarkt. Aber was, wenn ich Ihnen sage, dass der Goldbärenmarkt sogar schon länger besteht? Wahrscheinlich würde ich viel Unglauben ernten. Vielleicht kämen sogar einige Steine in meine Richtung geflogen. Wenn man eine inflationsbereinigte Grafik (siehe oben) zu Rate zieht, befindet sich Gold noch immer unter dem 2.744-$-Allzeithoch von 1980. Angesichts eines Goldkurses von derzeit 1.285 $ bzw. 1.300 $ ist es ein langer Weg bis zu diesen luftigen Höhen. Auf dieser Grundlage kann man nur von einem Goldbullenmarkt sprechen, sobald sich ein neues Allzeithoch über dem inflationsbereinigten Hoch von 1980 verfestigt.

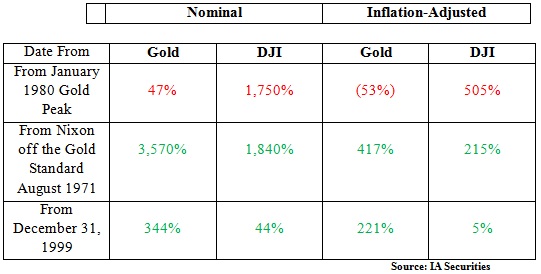

Es gibt eine Vielzahl von Analysten, die behaupten, "warum überhaupt Gold besitzen Sie haben damit noch nie Geld gemacht". Beginnt man bei dem Hoch von 1980, so mag dies durchaus stimmen. Nominal betrachtet ist Gold gegenüber dem Hoch vom Januar 1980 um etwa 47% gestiegen. Hätte man den Dow Jones Industrials (DJI) zu seinem Hoch im Januar 1980 gekauft, hätte man auf nominaler Basis einen Zuwachs von 1.750% erhalten. Ein ziemlicher Unterschied. Auf inflationsbereinigter Basis ist Gold von der Spitze 1980 etwa 53% gesunken. Der inflationsbereinigte Höhepunkt des DJI war im Januar 2000. Der DJI ist ein winziges Prozent von diesem inflationsbereinigten Hoch zurückgegangen, auch wenn er auf dieser Grundlage gegenüber dem Hoch vom Januar 1980 um 505% gestiegen ist.

Aus einer zeitlichen Perspektive sieht die Gold-DJI-Beziehung bei einer erneuten Betrachtung allerdings etwas anders aus. Im August 1971 wurde Gold frei handelbar, als der frühere US-Präsident Richard Nixon die Welt endgültig vom Goldstandard enthob. Seit damals ist Gold, nominal betrachtet, um 3.570% gestiegen, verglichen zu einem DJI-Zuwachs von 1.840%. Inflationsbereinigt betrachtet ist der DJI nur 215% gestiegen, gegenüber einem Zuwachs von 417% für Gold. Wenn man sich allein die Kursentwicklung seit 2000 ansieht, dann ist Gold, nominal betrachtet, um 344% gestiegen, während der DJI nur 44% zugelegt hat. Inflationsbereinigt liegt Gold 221% höher, verglichen zu einem DJI-Zuwachs von 5%.

Das habe ich in der folgenden Tabelle noch einmal zusammengefasst.

Dies alles zeigt, dass Gold besser oder schlechter abschneiden kann, je nachdem, wo man beginnt. Gold hat seit 1971, als Nixon den Goldstandard abschaffte, besser abgeschnitten und ebenso seit dem Beginn dieses Jahrtausends die bessere Performance hingelegt. Doch wenn man beim Goldhoch vom Januar 1980 beginnt, dann hat Gold gegenüber den Aktien, in Form des DJI, die schwächere Leistung abgeliefert.

Falls Sie an Gold und seine Geschichte glauben, dann waren die vergangenen paar Jahre, und vor allem das letzte Jahr, sehr frustrierend. Nominal betrachtet ist Gold seit dem Hoch vom September 2011 um 33% gefallen. Auf der anderen Seite ist der DJI etwa 41% gestiegen. Inflationsbereinigt ist Gold um 25% gesunken, während der DJI 41% und damit ebenso zugelegt hat wie auf nominaler Basis.

Die Wahl des Startpunkts beeinflusst die Perspektive. Aktienmärkte und Gold durchlaufen ihre eigenen Bullen- und Bärenmärkte. Nehmen wir nur den DJI. Der DJI erreichte einen Höhepunkt im September 1929 und übertraf diesen unter inflationsbereinigter Betrachtung nicht bis 1959, ein Zeitraum von 30 Jahren. Der schlussendliche Tiefpunkt des langen Bärenmarktes, der dem Hoch von 1929 folgte, war 1949 erreicht.

Als nächstes erreichte der DJI im Januar 1966 ein Hoch. Es dauerte bis 1995 und damit 29 Jahre ehe die Spitze von 1966 wieder erreicht wurde. Der finale Tiefpunkt des Bärenmarktes, der auf das Hoch von 1966 folgte, wurde 1982 erreicht. Es folgte ein inflationsbereinigtes Hoch des DJI im Januar 2000. Der DJI muss diesen Höhepunkt immer noch übertreffen. Falls die Vergangenheit in irgendeiner Form als Richtlinie gelten kann, dann könnte es bis 2030 dauern, bis der DJI schließlich das Hoch von 2000 übersteigt.

Inflationsbereinigt betrachtet erlebte Gold 1934 ein Hoch. Es folgte auf die Neubewertung des Goldpreises durch die Roosevelt-Regierung von 20,67 $ auf 35 $. Der Goldpreis wurde auf 35 $ gehalten, bis Nixon im August 1971 für den freien Goldhandel sorgte. Das Ergebnis war ein langer Bärenmarkt für Gold auf inflationsbereinigter Betrachtungsgrundlage. Während der 1970er bis zum Hoch im Januar 1980 stieg Gold deutlich. Die Goldpanik, die darauf folgte, entstand, weil der Fed-Vorsitzende Paul Volcker die Zinsen auf 20% anhob. Vierunddreißig Jahre später warten Goldbugs noch immer darauf, dass Gold sein Hoch von 1980 überflügelt.

Die gute Nachricht ist, dass es im April 2001 einen bedeutenden Boden für Gold gab. Seitdem befindet sich Gold in einem Bullenmarkt, unterbrochen von mittelfristigen Bärenmärkten. Seither gab es vier vorangegangene Ereignisse, bei denen Gold um 10% oder mehr fiel. Infolge der Korrektur von 200 fiel Gold um 16%; 2004 erfolgte eine weitere Korrektur und Gold verlor bis zu seinem Tief etwa 12%; die Korrektur von 2006 war schwerwiegender, da Gold um 23% fiel und die Korrektur bis 2007 anhielt; und schließlich gab es den Absturz von 2008, als Gold um 30% einbrach, selbst als der DJI um 47% fiel (und andere Indizes sogar noch mehr).

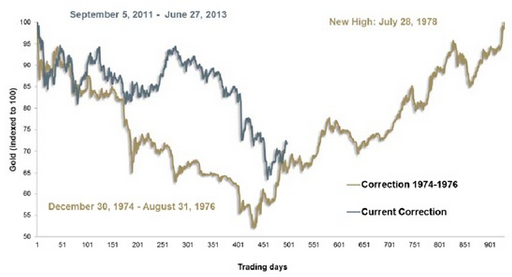

Der aktuelle Rückgang ist der steilste und langlebigste und zeigt immer noch kein Zeichen eines Endes. Stellt sich die Frage, ob dies eine Korrektur innerhalb eines Bullenmarktes ist, wie es vom Dezember 1974 bis zum August 1976 der Fall war, als Gold von 190 $ zurück auf 102 $ fiel, oder der Beginn eines großen Bärenmarktes, vergleichbar mit dem von 1980 bis 2001. Während des langen Bärenmarktes von 1980 bis 2001 gab es eine Vielzahl von Bärenmärkten, die lange andauerten. Es gab einen von 1987 bis 1993 und einen weiteren langen Bärenmarkt von 1996 bis 2001. Diese Märkte strebten einfach immer tiefer.

Bislang ähneln die Merkmale des aktuellen Bärenmarktes eher dem Mini-Bärenmarkt von 1974 bis 1976 und nicht den langen Bärenmärkten der 1990er Jahre (siehe unten stehende Grafik). Die Gründe, die für den Besitz von Gold sprechen, haben sich nicht geändert. Auf der anderen Seite wird es höchstwahrscheinlich diejenigen geben, die Gold unablässig verunglimpfen und vorhersagen, dass Gold auf 1.000 $ oder tiefer fällt.

Der wichtigste Grund für den Goldbesitz ist der Schutz gegen eine Währungsentwertung. Gold schützt nicht zwangsläufig vor Inflation, Deflation oder Krieg. Von 1774 bis 1913 war die Kaufkraft des US-Dollar gegenüber Gold relativ stabil. Seit Gründung der Federal Reserve im Jahr 1913 ist die Kaufkraft des US-Dollar gegenüber Gold dagegen um etwa 96% gefallen. Interessanterweise hat der US-Dollar seine Kaufkraft während des ersten Zeitraums aufrecht erhalten, obwohl es währenddessen Kriege gab. Ja, es gab einen Rückgang, wie man in der nachfolgenden Grafik sehen kann, und zwar während des Bürgerkriegs in den 1860er Jahren, jedoch konnte man mit einem US-Dollar 1900 noch annähernd so viel erwerben wie 1800. Das ist seitdem nicht mehr der Fall gewesen.

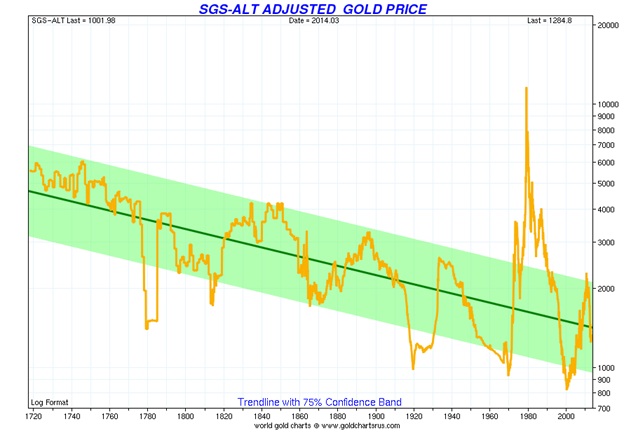

Die am Anfang abgebildete Grafik des inflationsbereinigten Goldpreises basiert auf dem Verbraucherpreisindex, wie ihn das BLS monatlich bereitstellt. Shadow Government Stats (www.shadowstats.com) liefert einen alternativen Verbraucherpreisindex, basierend auf den Berechnungsgrundlagen von 1990 und 1980, bevor die Reagan- und Bush-Regierungen Berechnungsmaßnahmen einführten, welche die offiziellen VPI-Zahlen drücken. Diese Grafik ist sogar noch erstaunlicher und aussagekräftiger als der inflationsbereinigte Goldpreis.

Basierend auf dem alternativen VPI, wie von SGS veröffentlicht, müsste der Goldpreis auf 11.580 $ steigen, allein um dem Hoch von 1980 zu entsprechen. Interessanterweise müsste der Goldpreis mindestens bei 9.565 $ liegen, um die Geldmenge M1 der USA vollständig abzusichern (also eine Rückkehr zum Goldstandard; basierend auf den Beständen der US-Goldreserven von 8.133,5 t). Vielleicht sind die Zahlen von SGS doch nicht so weit hergeholt.

Es war eine, frustrierende Zeit für jene, die an den Besitz von Gold glauben. Die letzte Phase eines Bullenmarktes ist für gewöhnlich die aufregendste und endet oftmals in einer Panik. Die aktuelle Korrektur ähnelt der Korrektur von 1974 bis 1976. Trotz des Goldpreisanstiegs seit 2001 könnte das Beste noch ausstehen. Wie sagt man so schön: Geduld ist gefragt.

© David Chapman

MGI Securities

www.mgisecurities.com

www.davidchapman.com

Die Informationen und Meinungen in diesem Artikel wurden von MGI Securities bereitgestellt. MGI Securities ist Eigentum der Jovian Capital Corporation und deren Angestellten. Jovian ist als Unternehmen an der TSX Exchange gelistet und MGI Securities ist ein verbundenes Unternehmen von Jovian. Die Meinungen, Schätzungen und Vorhersagen in diesem Artikel stammen als Daten dieses Artikels von MGI Securities und können jederzeit ohne Ankündigung geändert werden. MGI Securities ist stets bemüht sicherzustellen, dass die Inhalte von Quellen stammen, die wir als vertrauenswürdig erachten und deren Information richtig und vollständig sind. Allerdings macht MGI Securities dahingehend keine ausdrücklichen oder impliziten Zusicherungen oder Gewährleistungen und übernimmt keine Verantwortung für etwaige enthaltene Fehler oder Auslassungen und haftet in keinster Weise für mögliche Verluste, die durch Nutzung des oder in Abhängigkeit von dem Artikel oder dessen Inhalt entstehen könnten. MGI Securities können Informationen vorliegen, die nicht Eingang in diesen Artikel gefunden haben. Dieser Artikel ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Leser sollten sich bei der Bewertung von Wertpapierkäufen/-verkäufen des betreffenden Unternehmens nicht allein auf diesen Artikel verlassen.

Dieser Artikel wurde exklusiv für GoldSeiten.de übersetzt.