Sind Londons Goldtresore bald leer geräumt?

19.05.2014 | Jan Nieuwenhuijs

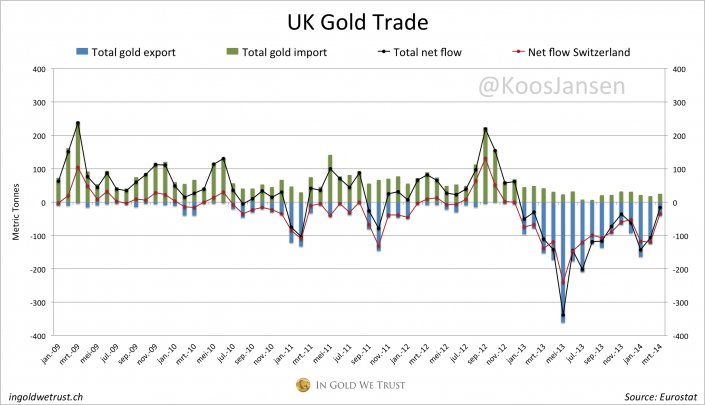

Wie ich ausführlich in den vergangenen Monaten dargelegt habe, wurde der Großteil der beispiellosen Goldnachfrage aus China, die im Januar 2013 begann, vom Vereinigten Königreich bedient, der Heimat des Londoner Bullionmarktes und der (auch privaten) Tresore vieler Bullionbanken. Über die Schweiz, wo es in Kilobarren umgeschmolzen wurde, wurde das Gold in Richtung Hongkong transportiert, wo der Großteil hiervon zum chinesischen Festland re-exportiert wurde. Während 2013 noch klar war, dass der weltgrößte mit physischem Gold hinterlegte ETF, der GLD, der vorherrschende Zulieferer des Vereinigten Königreiches war, haben sich die Bestände des GLD seit Januar 2014 mehr oder minder stabilisiert.

Dennoch blieben die Goldexperte des Vereinigten Königreiches während dieser Zeit auf einem hohen Level. Im Januar exportierte das Vereinigte Königreich auf Nettobasis 143 Tonnen Gold (118 Tonnen netto in die Schweiz), im Februar beliefen sich die Nettoexporte auf 107 Tonnen (119 Tonnen netto in die Schweiz). Dieses Gold muss zur Gänze aus anderen Tresoren als denen des GLD bezogen worden sein, was die Frage aufwirft, wie groß das zum Handel verfügbare Angebot in London überhaupt noch ist. Ich glaube, es existiert noch immer eine große Menge physischen Goldes in London (ich werde zukünftig einen Beitrag zu einigen Schätzungen veröffentlichen), jedoch weiß ich nicht, wie viel hiervon auch verfügbar ist.

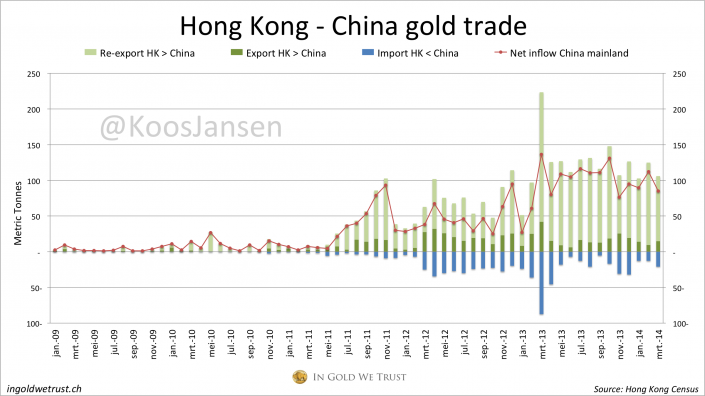

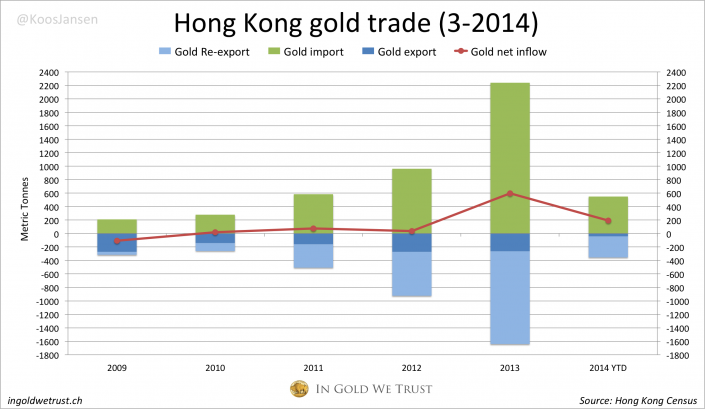

Begeben wir uns in den Osten und werfen wir einen Blick auf die Frage, wie viel physisches Gold China im bisherigen Verlauf des Jahres importiert hat, basierend auf den offiziellen Handelsstatistiken. Betrachten wir die Handelsstatistiken aus Hongkong, so sehen wir, dass sich die Nettoexporte ins Festland im Januar auf 89,7 Tonnen beliefen, gefolgt von 112,3 Tonnen im Februar und 85,1 Tonnen im März. Die Menge, die im März die Grenze überquerte, sank gegenüber Februar damit um 24%, blieb jedoch noch immer stark - auf das Jahr gerechnet ergeben diese 85,1 Tonnen 1.021,2 Tonnen. Im ersten Quartal belief sich die Summe auf 287 Tonnen, was auf das Jahr gerechnet 1.148 Tonnen entspricht (nur, damit Sie einen Eindruck gewinnen).

Wie wir alle inzwischen wissen, ist Hongkong jedoch nicht der einzige Hafen, über welchen China Gold importiert. Obgleich die Chinesen sich davor sträuben, ihre Zahlen zum Goldhandel offenzulegen - fragen Sie sich einmal, warum - können wir aus den Handelsstatistiken anderer Länder zum Teil ableiten, wie viel Gold tatsächlich im schwarzen Loch China (in Chinas starken Händen) verschwindet und in absehbarer Zeit nicht wiederkehren wird.

Die Schweiz, in der 70% der weltweiten Goldraffinerie-Kapazität auf nur vier Raffinerien entfallen, war so nett, seit Januar 2014 monatliche Berichte über ihre Goldhandelspartner und -menge zu veröffentlichen. Auf Nettobasis exportierte die Schweiz im Januar 12 Tonnen nach China, weitere 36,9 Tonnen im Februar und 26 Tonnen im März. Addieren wir die Nettoexporte Hongkongs mit denen der Schweiz, so erhalten wir für das erste Quartal 362 Tonnen, was auf das Jahr gerechnet 1.448 Tonnen ergibt (nur, damit Sie einen Eindruck gewinnen).

Doch denken Sie daran, dass diese Menge von gerade einmal zwei Ländern stammte, und dass etwa Auslieferungen von Kilobarren von der Perth Mint nach China hierin nicht enthalten sind. Die Goldimporte Chinas betrugen im ersten Quartal damit definitiv mehr als 362 Tonnen - auch aus dem Grunde, dass die offiziellen Handelszahlen, die ich für diesen Beitrag verwendet habe, kein monetäres Gold beinhalten und auch die Käufe durch die PBOC in diesen Statistiken nicht enthalten sind.

Bemerkenswert ist, dass der Nettoimport Chinas im März von mindestens 111,1 Tonnen (85,1 + 26) nicht über London bezogen wurde, wie es im vergangenen Jahr der Fall gewesen ist. Die gesamten Netto-Importe des Vereinigten Königreiches brachen im März im Monatsvergleich um 85% von 107 Tonnen im Februar auf 16 Tonnen im März ein. Die Nettoexporte in die Schweiz fielen um 72% von 119 Tonnen im Februar auf 34 Tonnen im März.

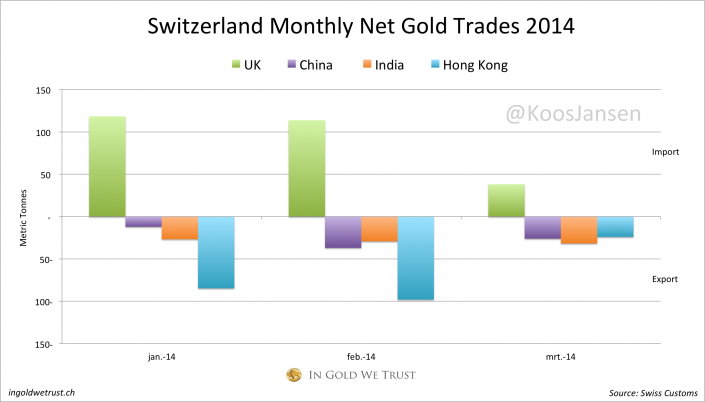

Die Hauptgoldader, wie ich sie nannte, die vom Vereinigten Königreich über die Schweiz und Hongkong und schließlich nach Festlandchina verlief, versiegt allmählich. Die Netto-Goldexporte der Schweiz nach Hongkong fielen nach Angaben des Schweizer Zolls um 76% von 97,9 Tonnen im Februar auf 23,9 Tonnen im März.

In den kommenden Monaten werde ich sehr genau beobachten, ob aus London noch irgendeine Menge Gold herausgequetscht wird und wie sich die Exporte der Schweiz nach Hongkong und das Festland entwickeln. Ich glaube, dass London über die größten zum Handel zur Verfügung stehenden Goldbestände verfügt(e) und dass es für den Goldmarkt von entscheidender Bedeutung sein wird, sollten diese Bestände nicht mehr vorhanden sein. Zusätzlich werde ich nach mehr Zolldatenbanken suchen, um konkrete Zahlen zu den Goldexporten in das chinesische Festland zu erhalten.

Das folgende Video wurde im Dezember 2013 ausgestrahlt. Hierin erklärt Kenneth Hoffman, dass die Goldtresore in London zum aktuellen Zeitpunkt bereits praktisch leer sind. Werden die letzten verbleibenden Barren womöglich in genau diesem Moment abgezogen? Der Geschäftsführer der größten Goldraffinerie der Schweiz behauptete, dass ebendies soeben geschieht.

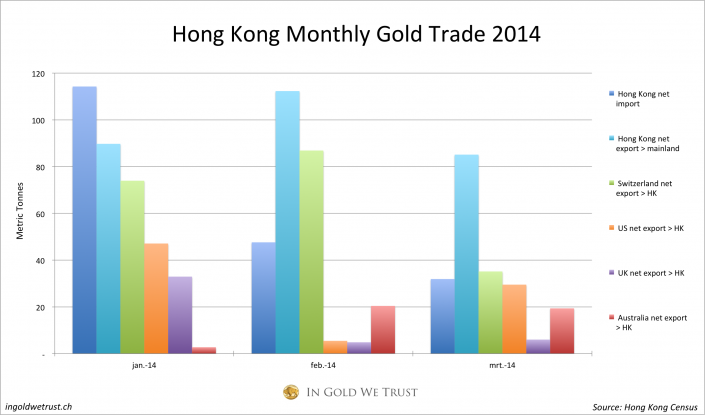

Weil die Netto-Exporte von Hongkong ins Festland im März nicht eingebrochen sind, die Schweizer Exporte nach Hongkong hingegen schon, könnten zweierlei Dinge vor sich gegangen sein. Entweder hat Hongkong, das seit 2010 auf Nettobasis 924,6 Tonnen Gold importiert hat, einen kleinen Teil seines gelben Metalls abgezweigt, um das Festland zu beliefern, oder aber andere Länder als die Schweiz haben ihre Exporte nach Hongkong erhöht. Um dies herauszufinden, habe ich einen Chart erstellt, der die Nettoimporte Hongkongs mit den wichtigsten Handelspartnern Hongkongs vereint.

Nach einem Blick auf diesen Chart denke ich, dass Folgendes passiert ist: Während des ersten Quartals sanken die Nettoimporte Hongkongs (gesunkene Importe aus der Schweiz und dem Vereinigten Königreich, stabile Importe aus Australien und den USA im März), was bedeutet, dass ein größerer Anteil dessen, was importiert wurde, zum Festland gelangt sein muss, was durch die Bestände ergänzt wurde, die in Hongkong über die Jahre hinweg angehäuft wurden.

Aus Statistiken der Shanghai Gold Exchange weiß ich, dass die Nachfrage Chinas nach dem ersten Quartal nachgelassen hat und die Prämien nicht gestiegen sind. Das lässt darauf schließen, dass im April keinerlei Angebotsknappheit herrschte. Doch selbst Chinas Nachfrageentwicklung im April (ohne die Goldnachfrage seitens der Regierung), könnte in Verbindung mit der Nachfrage der PBOC, Indiens, Russlands und dem Rest der Welt, das globale Angebot aus der Minenproduktion und das Altgoldangebot übersteigen und so Druck auf das zum Handel verfügbare Angebot ausüben, erst recht, wenn die Nachfrage Chinas zurückschnellt, was aller Wahrscheinlichkeit nach angesichts dieser Preise und der Tatsache, dass die chinesische Regierung ihre Bevölkerung zum Goldkauf antreibt, geschehen wird.

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 15. Mai auf www.ingoldwetrust.ch veröffentlicht und exklusiv für GoldSeiten übersetzt.