Zählen wir eins und eins zusammen

04.06.2014 | Eric Sprott

In dem Markets-at-a-Glance-Bericht von diesem Monat möchten wir unsere Überlegungen darlegen, aufgrund derer wir denken, dass Edelmetalle derzeit eine attraktive Investition sind.

Physische Nachfrage und Mangel der Edelmetalle:

- Die Gold Forward Offered Rate (Terminverkaufskurs für Gold, GOFO) ist weiterhin sehr niedrig, mit langen Zeiträumen im Negativen (Grafik 1). [1]

- Warum dauert die Rückführung der 674 t deutschen Goldes so lange? Bis März 2014 haben nur 69 t ihren Weg zurück gefunden, eine Geschwindigkeit von weniger als 5 t pro Monat. [2]

- Falls es keinen Mangel an Gold gibt, warum exportieren die USA und Großbritannien dann so viel Gold in die Schweiz? (welche selbst das meiste davon nach China exportiert) [3]

- Laut einigen Schätzungen verbrauchte China 2013 mehr als 4.800 t Gold, wonach etwa 3.600 t aus den globalen Beständen (d.h. den westlichen Tresoren) gezogen wurde, um die Nachfrage zu bedienen. [4]

- Diese chinesischen Käufe spiegeln sich in den enormen Mengen von Goldlieferungen an der Shanghai Gold Exchange wider.

- Dubai baut eine neue Goldscheideanstalt mit einer geplanten Kapazität von 1.400 t und die derzeitige weltweite Goldverarbeitungskapazität liegt bei 6.000 t (weltweite Minenproduktion beträgt weniger als 3.000 t pro Jahr). [5] Warum sollten sie so viel Verarbeitungskapazität benötigen, wenn die physische Nachfrage nicht stark wäre?

- Da die bedeutenden Goldminenunternehmen ihre Explorationen zurückfahren, wird das zukünftige Minenangebot eingeschränkt bleiben. [6]

- Eine weitere zwischenzeitlich Angebotsquelle (900 t) waren ETFs, welche für den Großteil des vergangenen Jahres geplündert worden waren. Wie aber Grafik 2 zeigt, haben sie sich mittlerweile stabilisiert. Wenn die Nachfrage in anderen Bereichen gleich bleibt, woher werden diese 900 t Angebot in diesem Jahr kommen?

- Interessanterweise stellte das Silver Institute in seinem World Silver Survey 2014 fest, dass es aufgrund der starken physischen Nachfrage 2013 zu einem Defizit von 96 Mio. Unzen kam.

Makroökonomische Umgebung:

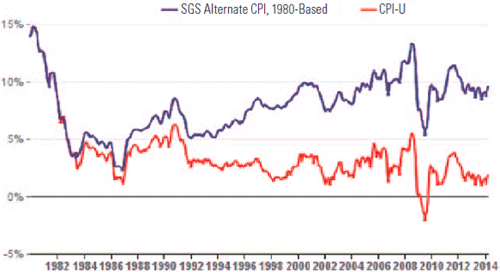

- Das wahre Inflationslevel ist hoch und wesentlich höher als die offiziellen Daten (Grafik 3). Edelmetalle haben seit jeher als Absicherung gegen Inflation fungiert.

- Thema Inflation: die enorme Summe gedruckten Geldes und das Anschwellen der Bilanz der US-Zentralbank werden vermutlich ein schlechtes Ende nehmen.

- Jürgen Stark zufolge, einem früheren Vorstandsmitglied der europäischen Zentralbank, können die Zentralbanken nicht länger die wirtschaftliche Situation kontrollieren. Mit anderen Worten leben wir mit einem eingebildeten Gefühl von Sicherheit. [7]

- Wladimir Putin denkt, dass China und Russland sicherstellen müssen, dass ihr Gold und ihre anderen Währungsreserven sicher sind. [8] Gleichzeitig bleibt die russische Zentralbank weiterhin ein großer Käufer von Gold und Verkäufer von US-Staatsanleihen. [9, 10]

Manipulation:

- Die CME-Gruppe könnte tägliche Beschränkungen für die Bewegungen des Gold- und Silberkurses einführen, um die extreme Volatilität zu beschränken, die wir in den vergangenen Jahren beobachtet haben (d.h. nach vorne blickend betrachtet, jegliche großen Kurssprünge nach oben zu verhindern). [11]

- Untersuchungen des Goldfixing-Prozess durch die deutsche Finanzaufsichtsbehörde BaFin und der darauffolgende Rückzug der Deutschen Bank aus dem Goldfixing lassen vermuten, dass etwas nicht stimmt.

- Erst kürzlich musste Barclays 26. Mio. Pfund zahlen, da einer seiner Händler das Goldfixing manipulierte, um nicht für ein Goldderivat zahlen zu müssen. [12]

- Einige Marktteilnehmer verklagen die für das Goldfixing verantwortlichen Banken aufgrund mutmaßlicher Manipulation. [13]

- Das Unternehmen, welches das Silberfixing durchführte, entschloss sich plötzlich, dies nicht länger zu tun. [14]

- Wie bereits in dem Makets-at-a-Glance-Bericht vom Januar 2014 dargelegt, finden wir es seltsam, dass Gold-ETFs 2013 geplündert worden waren, wohingegen Silber in den ETF-Tresoren verblieb (Grafik 2), obwohl es den gleichen Preisrückgang verbuchen musste. [15] Das lässt vermuten, dass das ETF-Gold für die Erfüllung der physischen Nachfrage benötigt wurde.

Abschließend muss wohl jeder vernünftige Investor bei Betrachtung dieser Fakten zu dem gleichen Schluss kommen wie wir: dass die Goldkurse längst überfällig für eine Neubewertung sind. Wie wir alle wissen, sind fast alle Märkte manipuliert - und die jüngste Barclays-Zahlung ist ein Beispiel, das unsere Ansichten rechtfertigt (kommen noch mehr?).

- Die globale Makro-Umgebung ist schwach,

- Zahlen für Angebot und Nachfrage sind günstig für uns,

- Ponzi-Finanzpolitik floriert.

Wir ermutigen unsere Leser, sich selbst mit Hilfe von einem/allen Edelmetallen zu schützen.

Grafik 1: Monatlicher Terminverkaufskurs für Gold (GOFO)

Quelle: Bloomberg

Quelle: Bloomberg

Grafik 2: Bekannte Bestände von Edelmetall-ETFs (Index Dez. 2011 = 100)

Quelle: Bloomberg, Sprott-Berechnungen

Quelle: Bloomberg, Sprott-Berechnungen

Grafik 3: Verbraucherpreisanstieg - Offiziell vs. ShadowStats (basiert auf Berechnungsmethoden von 1980) (jährliche Veränderung, bis April 2014 (BLS, SGS))

Quelle: shadowstats.com, veröffentlicht am 15. Mai 2014

Quelle: shadowstats.com, veröffentlicht am 15. Mai 2014

© Eric Sprott

Quelle: www.sprott.com

[1] Siehe www.sprott.com zu einer Diskussion über den GOFO-Kurs.

[2] www.ibtimes.com

[3] www.sprott.com

[4] www.goldmoney.com

[5] www.arabnews.com

[6] www.bloomberg.com

[7] Spanisch: www.oroyfinanzas.com

[8] www.reuters.com

[9]www.gold.org

[10]www.treasury.gov

[11]www.reuters.com

[12]www.bloomberg.com

[13]http://dealbook.nytimes.com

[14]www.bloomberg.com

[15]www.sprott.com

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Disclaimer!