Physisch, ETFs oder Minen?

07.06.2014 | Dr. Jürgen Müller

In der aktuellen Ausgabe des Smart Investor Magazines (6/2014) wird auf den Seiten 62/63 Palladium als Investment empfohlen. In den abschliessenden beiden Absätzen dieses Artikels werden der Palladium ETF der Zürcher Kantonalbank (A0MQZN), der ETFS Physical Palladium von ETF Securities (A0N62E), sowie ein Lieferant für Technologiemetalle, als Kaufoptionen für physisches Palladium empfohlen.

Ich möchte diese aus meiner Sicht suboptimalen Kaufempfehlungen zum Anlass nehmen, eine Empfehlung zu erneuern, die ich bereits seit Jahren gebe und die sich mehr und mehr als richtig herausstellt.

Zunächst sei jedoch darauf verwiesen, dass die kommerziellen Händler an der Comex derzeit leider ein anderes Bild von Palladium zeichnen.

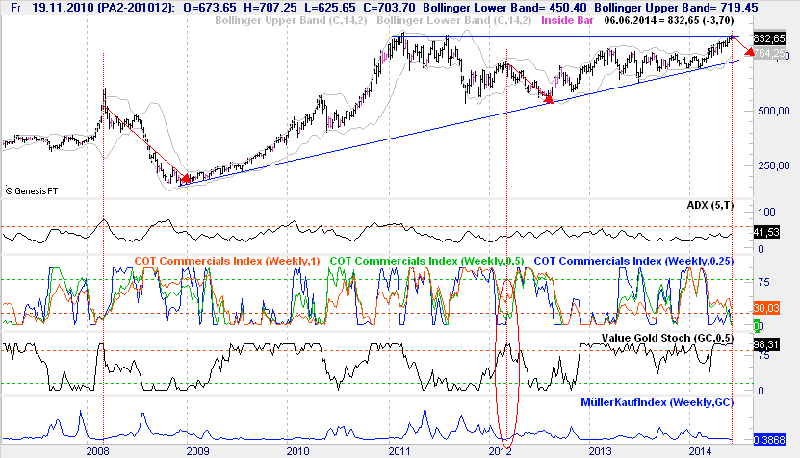

Abb. 1: Palladium-Chart seit 2007 mit Indikatoren

Der Kurs ist, sieht man von dem spekulativen Hype ab, der im Februar 2001 zu einer Spitze von 1.090 Dollar/Unze führte (1.460 Dollar des Jahrganges 2014; Quelle: Offizieller US Inflation Calculator), an einem Widerstand angekommen, der von den Hochs im Februar und im August 2011 definiert wird, siehe Abb. 1. Gegenüber Gold ist Palladium hoch bewertet (in Abb. 1 "Value Gold Stoch") und auch die Commercials an der Comex setzen auf einen fallenden Kurs (niedriger "COT Commercials Index").

Wenn der Streik in Südafrika geschlichtet ist, sollte es also zumindest bis ca. 720 Dollar nach unten gehen (untere Unterstützung, siehe rechter roter Pfeil in Abb. 1). Auch mein KaufIndex, der ein Kondensat aus klassischen Indikatoren und den CoT-Daten darstellt, ist auf einem Wert nahe Null (d.h. gibt kein Kaufsignal).

Wie dem auch sei, Inhalt dieser Abhandlung soll die wichtige Frage sein, wie man Edelmetalle kaufen soll. Ist es "smart", heutzutage Edelmetalle über einen ETF zu kaufen? Ist ein ETF, auf dem eine WKN steht und welches in Ihrem Bankdepot verbucht ist, ein Papier oder ein Metall, sei es physisch hinterlegt oder nicht? Ich möchte hier auch gar nicht in die Diskussion einsteigen, ob alle ETFs dieser Welt wirklich zu 100% physisch gedeckt sein können.

Es gab jedoch in der Vergangenheit Untersuchungen, die gezeigt haben, dass gar nicht so viel physisches Gold am Markt vorhanden war, wie die ETFs kumuliert vorgaben, gekauft zu haben. Auch möchte ich nicht näher auf die Diskussion über die steuerlichen Aspekte eines ETFs näher eingehen. Es ist bekannt, dass es neuere Urteile gibt, die z.B. Xetra-Gold nach einem Jahr Haltedauer als steuerfrei erklären, d.h. dem physischen privaten Besitz von Edelmetallen gleichstellen.

Auch sei es nicht näherer Gegenstand dieser Betrachtung, wie Schweizer Banken mit Deutschen Kunden in der jüngsten Vergangenheit umgehen. Zwei Beispiele, die mir Kunden erzählt haben: Einer Schweizer GmbH mit deutschen Mit-Geschäftsführern wurde das Geschäftskonto bei der Zürcher Kantonalbank mit einer Frist von drei Monaten ohne Angabe von Gründen gekündigt.

Einem anderen Kunden wurde bei der Credit Suisse ein Privatkonto und ein Schließfach ebenfalls ohne Angabe von Gründen mit einer Frist von einem Monat gekündigt. Es sei angemerkt, dass es mitnichten verboten ist, ein Konto in der Schweiz zu führen und man nicht per se ein Steuerhinterzieher ist, wenn man dies tut.

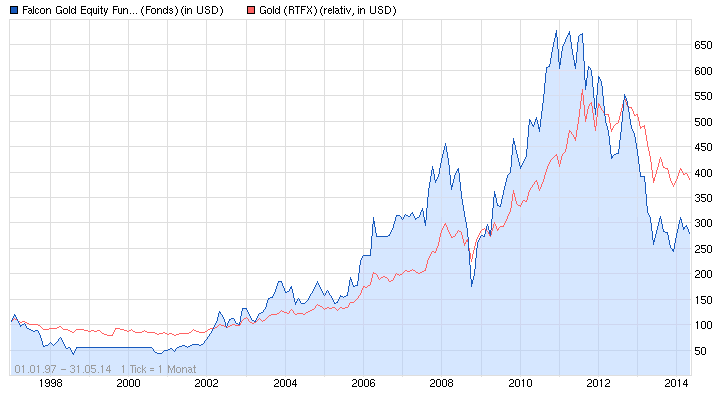

Thema Minen: Ich vertrete schon seit Jahren die Meinung, und habe dies in meiner Dissertation auch nachgewiesen und publiziert, dass Minenfonds keinen Hebel auf einen Preis darstellen können, höchstens einen negativen Hebel. Selbst der langfristig beste Minenfonds (laut Onvista der "Falcon Gold Equity Fund" mit der WKN 972376), schaffte es seit Beginn der Edelmetall-Hausse nicht, einen Hebel zu generieren, siehe Abb. 2.

Abb. 2: Falcon Gold Equity Fund im Vergleich zum Goldkurs (Bildquelle: ariva.de)

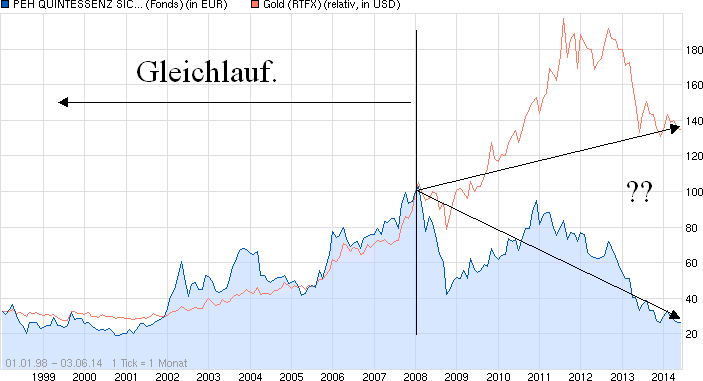

Schauen wir uns den langfristig schlechtesten Fonds an (laut Onvista der "PEH QUINTESSENZ SICAV Q-GOLDMINES" mit der WKN 986366), so ergibt sich folgendes Bild im Vergleich zu Gold.

Abb. 3: PEH QUINTESSENZ SICAV Q-GOLDMINES im Vergleich zum Goldkurs (Bildquelle: ariva.de)

Auch hier ist bis 2007 nur ein Gleichlauf zu erkennen, danach eine völlige Divergenz der Verläufe bzw. ein "Nerven-Hebel" von 100. Diese objektiven Beobachtungen haben in der Tat den wissenschaftlich vielfach validierten Hintergrund, dass man den Markt längerfristig und konsistent (und nach Abzug von Gebühren) nicht schlagen kann, d.h. im Fall von Edelmetall-Fonds den reinen Metallpreis. Prof. Martin Weber von der Uni Mannheim hat dies in einer sehr sehenswerten Präsentation zusammengefasst, die Sie sich unter Arero.de unbedingt ansehen sollten.

Aber Vorsicht: Wenn Sie diese Präsentation gesehen haben, werden Sie anders über Banken und deren Produkte denken! Der Erkenntnis, dass der Markt nicht zu schlagen ist, müssen sich auch die diversen am Markt erhältlichen Finanzpublikationen beugen, die ein Musterdepot führen und damit quasi den Nachweis zu erbringen versuchen, eine überperformance zu erzielen. Während klassische Medien in ihren Musterdepots gar keinen Vergleich mit Dax, Dow oder MSCI World angeben, ist das eingangs erwähnte "Smart Investor" Magazin so ehrlich, zu bestätigen, dass man dem Markt seit Jahren weit hinterherhinkt.

Seit Start des Musterdepots im März 2003 legte der Dax um 282% zu, das Musterdepot hingegen nur um 161% (ob Transaktions- oder sonstige Bankgebühren hier eingerechnet sind, ist mir nicht bekannt). Solch ein Musterdepot offenbart sehr anschaulich die Sinnlosigkeit eines aktiven Börsenhandelns.

Lassen Sie es mich nochmals sagen: Es gibt unzählige wissenschaftliche Studien, die allesamt belegen, dass man den Markt langfristig, konsistent und nach Gebühren nicht schlagen kann! Deshalb mein Rat: Wenn Sie unbedingt Wertpapiere besitzen wollen, dann verkaufen Sie alle teure aktive Fonds und kaufen Sie stattdessen lieber passive billige ETFs, die nur dem Markt folgen. Dieses "passive Indexing" ist auch Gegenstand mehrerer sehr guter Bücher, z.B. der Bestseller von Gerd Kommer "Souverän investieren mit Indexfonds und ETFs".

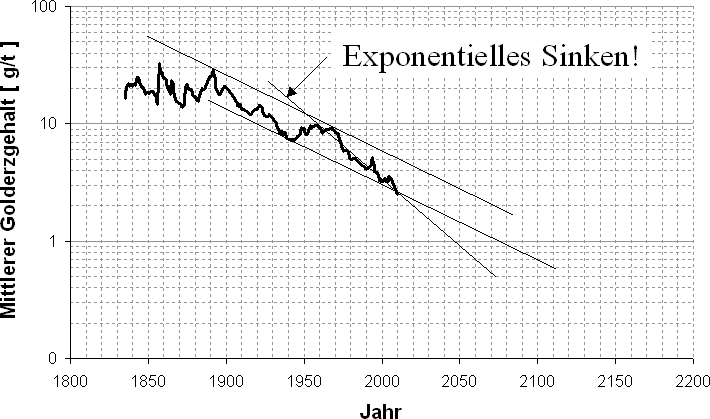

Der andere wichtige Grund, warum man gerade Minenfonds meiden sollte, ist, dass es den Minen geologisch immer schwerer fällt, abgebaute Unzen zu ersetzen. Ein adequater Ersatz abgebauter Unzen ist bereits seit Jahrzehnten nicht mehr möglich, d.h. das was man heute an neuen Lagerstätten noch findet ist weitaus schwieriger und kostenintensiver abzubauen, als es bisher der Fall war. In diesem Zusammenhang ist es auch wichtig zu wissen, dass Minen in ihren ausgewiesenen Cashkosten die Kosten der Exploration nicht mit einrechnen. Hierzu im folgenden einige Graphen aus meiner Dissertation.

Abb. 4: Sinkende Erzgehalte im Goldbergbau (Quelle: Eigene Darstellung).

Seit Jahrzehnten sinken die Erzgehalte im Goldbergbau ab. Die Kosten der Förderung, so ergaben empirische Studien, steigen jedoch exponentiell mit sinkendem Erzgehalt. Bitte beachten Sie, dass diese Graphik logarithmisch abgetragen ist, d.h. dass die Erzgehalte ihrerseits seit den 1950er Jahren exponentiell fallen (gerade Linie im Graph).

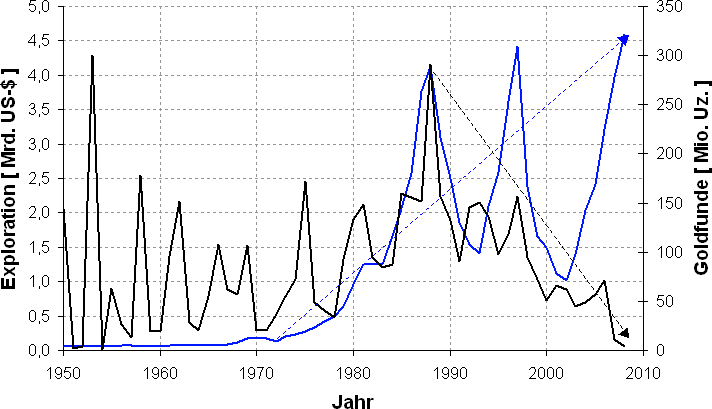

Abb. 5: Inflationsbereinigte globale Explorationsausgaben (blaue Kurve, linke Skala) und Goldfunde (schwarze Kurve, rechte Skala)

An der Abb. 5 kann man sehr schön ersehen, dass die Erzfunde seit Ende der 1980er Jahre fallen, unabhängig davon, ob mehr Geld für die Exploration in die Hand genommen wird oder nicht. Dies scheint daher kein monetärer Fakt, sondern vielmehr eine geologische Tatsache zu sein. Unsere Erde ist, Sie werden es jetzt nicht glauben, ein endlicher Raum mit endlichen Ressourcen. Wann wird die Menschheit dies akzeptieren?

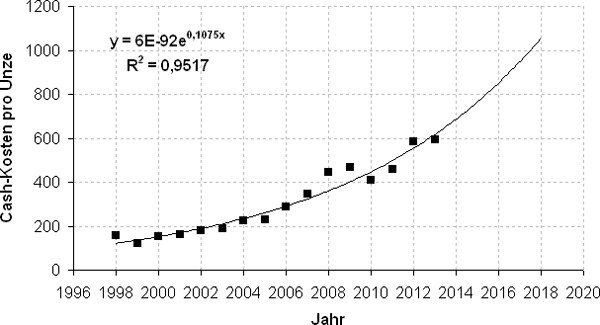

Abb. 6: Produktionskosten der Goldförderung von Barrick Gold 1998 - 2013 (Quelle: Jahresberichte Barrick)

Abb. 6 zeigt die Entwicklung der offiziell ausgewiesenen Produktionskosten vom Branchenprimus Barrick. Wir sehen, dass die Kosten im Mittel um ca. 10,8% pro Jahr steigen. Wie erwähnt, enthalten diese ausgewiesenen Kosten jedoch längst nicht alle tatsächlichen Kosten, z.B. nicht diejenigen Kosten der Exploration, die überproportional wachsen. Ich hoffe, dass Ihnen diese Graphen gezeigt haben, wie gefährlich die geologische Lage im Edelmetallbergbau heute ist. Hier von einem monetären Hebel auszugehen oder zu sprechen, ist aus meiner Sicht nicht gerechtfertigt.

Kaufen Sie Metalle physisch und privat. ETFs und Banken stehen unter staatlicher Aufsicht, die nicht weniger wird. Wo WKN draufsteht, ist immer auch ein Stück Staat drin. Minen stellen keinen Hebel auf den Goldpreis dar, sondern bergen vielmehr unabsehbare Risiken für den privaten Anleger. Kein Minenfonds hat es bisher geschafft, langfristig (geschweige denn nach Kosten) eine höhere Rendite zu erzielen, als das Metall selbst. Warum also die Risiken einer Unternehmensbeteiligung eingehen?

Lagern Sie Ihre Metalle wenn es geht nicht alle an einer Stelle. Ein Handbestand aus kleinen fungiblen Münzen sollte in Ihrem unmittelbaren Zugriff gelagert sein. Lagern Sie keine Metalle in einem Bankschließfach. Lagern Sie nicht alle Metalle in der EU, sondern diversifizieren Sie Ihre Lagerorte auch unter dem politischen Gesichtspunkt. Die EU-Wahl hat gezeigt, dass sich der Druck im Kessel erhöht. Diversifizieren Sie Ihre Anlagen weg von Papierwerten, hin zu realen Sachwerten, die Sie juristisch als Direktinvestment kaufen sollten (z.B. keine KG-Beteiligungen an Sachwerten, etc.).

Ich sehe die im Smart Investor genannten Kaufoptionen für Palladium aus genannten Gründen als suboptimal an. Auch Tradium, obschon ein absolut seriöses und vertrauenswürdiges Unternehmen, ist für den Privatkauf von Palladium eher weniger geeignet, da a) Privatkunden erst ab einer Investitionssumme von 50.000 EUR direkt bedient werden und b) die Firma auf Technologiemetalle und Seltene Erden spezialisiert ist.

In eigener Sache:

Mein neues Buch wird im Juli oder August im Kopp-Verlag erscheinen. Es wird sich mit der alten Drei-Speichen-Regel und deren aktueller Interpretation beschäftigen: 1/3 Metalle, 1/3 Immobilien, 1/3 Wertpapiere. Wobei ich physische Metalle meine, als Immobilienspeiche Wald bzw. Forstinvestments und als Wertpapiere passive Indexfonds oder ETFs. Letztere sind derzeit meiner Meinung nach jedoch unterzugewichten. Der aktuelle Hype ist nicht gerechtfertigt durch die Entwicklungen in der realen Wirtschaft, sodass irgendwann wieder eine Angleichung zwischen Sein und Schein anstehen wird.

© Dr. Jürgen Müller

CoT-Signale / Einkaufsgemeinschaft für Sachwerte GmbH