Gründe für eine bärische Goldstimmung?

12.06.2014 | David Chapman

Da der Goldpreis mehr als 130 $ unter seinem jüngsten Hoch vom März 2014 liegt und nur ein bisschen mehr als 60 $ über den Tiefs von Juni und Dezember 2013, muss man sich die Frage stellen, ob ein weiterer großer bärischer Absturz bevorsteht. Gold bleibt weiterhin mehr als 600 $ unter seinem (nominalen) Allzeithoch von 1.911 $ vom September 2011. Das ganze spielt sich vor dem Hintergrund aufsteigender US-Aktienmärkte ab, die immer neue (nominale) Allzeithochs erreichen. Im Ergebnis ist Gold zu einem "bösen Wort" geworden und einige sagen sogar voraus, dass Gold noch viel tiefer fallen wird, auch wenn die Bekenner zum "gelben Metall" weiterhin denken, dass Goldbesitz die richtige Strategie ist.

Charts erstellt mit Hilfe von Omega TradeStation 2000i

Chartdaten zur Verfügung gestellt von Dial Data

Chartdaten zur Verfügung gestellt von Dial Data

Wer liegt also richtig? Ungeachtet des Goldpreisfalls seit September 2011 haben sich die Grundlagen nicht geändert. Ungeachtet der Äußerungen vieler ist Gold keine Absicherung gegen Inflation oder Deflation. Es könnte in beiden Fällen eine gute Leistung abliefern. Falls Gold eine Absicherung ist, dann ist es eine Absicherung gegen schlechte Regierungen und Währungsentwertung.

Gold ist eine alternative Währung und derzeit die einzige alternative Währung zu den Fiat-Währungen. Es wird entweder neben den oder direkt über die Währungsschalter großer Finanzinstitutionen gehandelt. Gold hat sich während Zeiten finanzieller Schwierigkeiten als sicherer Hafen erwiesen. In Ländern, die einen Währungszusammenbruch erlebten, waren jene mit Gold in ihrem Besitz in der Lage, ihren Wohlstand und ihre Kaufkraft zu bewahren. Sie hätten ihren Wohlstand auch durch den Besitz von US-Dollar bewahren können. Der US-Dollar als Weltreservewährung wird immer noch als sicherer Hafen angesehen, obwohl er eine Fiat-Währung ist.

Fiat-Währungen haben keinen Wert außer dem, den die Regierung ihnen zuschreibt. Es gab eine Zeit, da wurde das Geldsystem der Welt durch Gold gedeckt. Das wurde im August 1971 unter dem früheren US-Präsidenten Richard Nixon abgeschafft. Seitdem sind Geldmenge und Schulden explodiert. Heute sind die führenden Industrienationen überladen mit Schulden. Seit der Finanzkrise von 2008 hat sich die Schuldenlast für alle Länder steil erhöht, besonders für die G7-Staaten. Die folgende Tabelle zeigt verschiedene Arten von Schulden im Verhältnis zum BIP für die G7-Staaten, die zusammen 63% des weltweiten BIP ausmachen.

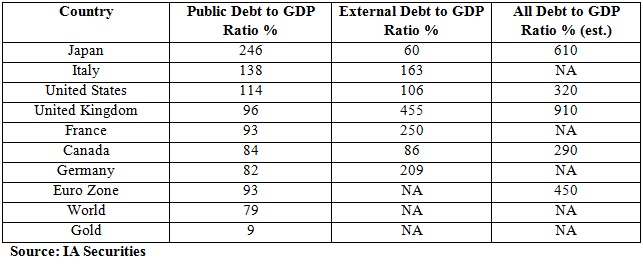

- Public Debt = Staatsschulden; die gesamten Schulden einer Regierung gegenüber Kreditgebern (inländische und ausländische)

- External Debt = Auslandsschulden; die gesamten Staatsschulden plus Privatschulden gegenüber nicht gebietsansässigen Personen, die in international akzeptierten Währungen, Gütern oder Waren bezahlt werden können. Die Auslandverschuldung kann niedriger sein als die gesamten Staatsschulden. Auslandsschulden werden als wichtiger betrachtet als die Staatsschulden.

- All Debt = Gesamtschulden; die gesamten Staatsschulden der Regierung plus Schulden der privaten Haushalte, der Finanzinstitutionen und der nicht-finanziellen Institutionen.

- NA - Nicht verfügbar oder nicht zutreffend

- Das Verhältnis von Gold zu BIP ist der Wert allen verfügbaren Goldes der Welt zu einem Preis von 1.260 USD als prozentualer Anteil am weltweiten BIP. Gold macht schätzungsweise weniger als 3% aller finanziellen Anlagewerte aus (Aktien, Anleihen).

Ein Verhältnis von Staatsschulden zu BIP von 100% oder höher liefert Anlass zur Besorgnis. Man geht davon aus, dass ein Verhältnis von Staatsschulden zu BIP über 100% mindestens 1% des BIP kosten würde. Seit der Finanzkrise von 2008 wachsen die Schulden schneller als das BIP, wodurch sichergestellt ist, dass das Verhältnis von Schulden zu BIP auch weiterhin steigen sollte.

Mehr Schulden bedeuten üblicherweise höhere Zinssätze. Allerdings nutzen die G7-Staaten Zinssatzunterdrückung, um die Zinsen niedrig zu halten. Die Zinssätze in den G7-Staaten liegen größtenteils unter der Inflationsrate. Negative Zinsen gelten als positiv für Gold. Die EZB gab die Einführung negativer Zinsen für Einlagen bekannt, um die Banken zum Leihen zu drängen. Der Euro fiel als Antwort auf die Aktion der EZB. Negative Zinsen könnten dazu führen, dass die Banken ebenfalls negative Zinsen auf ihre Einlagen erheben.

Der Welthandel ist zurückgegangen oder hat sich zumindest verlangsamt. Laut der WTO ist der Welthandel 2011 um 5,5% gewachsen aber auf ein Wachstum von nur 2,5% im Jahr 2012 gesunken. Seitdem ist der Welthandel weiter gesunken. Das hat zu Spannungen im Handel zwischen Ländern geführt. Handelsspannungen können zu wetteifernden Währungsentwertungen führen, da jedes Land versucht, einen Vorteil für seine Exporte zu erzielen. Handelskriege in den 1930er Jahren verschlimmerten die Große Depression. Damals in den 1930ern gab es keine WTO, daher hofft man, dass die WTO heute Handelslösungen findet, bevor es zu Problemen kommt. Globale Handelsspannungen sind positiv für Gold aufgrund des Risikos von Währungsentwertungen.

Angesichts der Kosten der globalen Finanzkrise von 2008 für die Steuerzahler gehen die Regierungen von externen zu internen Bankenrettungen über als Mittel der Bankenrettung bei zukünftigen Finanzkrisen. Das heißt, dass nicht das Kapital der Steuerzahler gefährdet ist sondern stattdessen wird das Kapital der Sparer gefährdet sein. Dies soll keinen Einfluss auf Sparer haben, die durch eine staatliche Einlagensicherung abgedeckt sind. Das ist ein weiterer Faktor, der sich positiv für Gold auswirken sollte. Um jedoch die mögliche Einziehung durch Regierungen zu vermeiden, wie es 1933 in den USA geschah, sollte Gold "nicht auf dem Radar" des Bankensystems erscheinen.

Es wird auch von einer Beschlagnahme der Rentenfonds geredet. Nein, man will nicht wirklich die Fonds beschlagnahmen. Stattdessen werden die Pensionsfonds, besonders Sozialversicherungsfonds, verpflichtet, in Regierungsschulden zu investieren. Das geschieht gerade in Griechenland, wo Rentenfonds nur Anleihen der griechischen Regierung als Investition akzeptieren.

Die globalen geopolitischen Spannungen wachsen. Es gibt wachsende geopolitische Spannungen zwischen dem Westen und Russland aufgrund der Ukraine und wachsende geopolitische Spannungen zwischen dem Westen und China aufgrund Chinas Aktionen im Süd- und Ostchinesischen Meer. Zahlreiche Länder sehen sich sozialen Unruhen gegenüber und in Europa und sogar in Nordamerika kann eine deutliche Zunahme extremistischer rechter und einiger linker Parteien beobachtet werden. Es handelt sich um den deutlichsten Anstieg extremistischer Parteien seit den 1930ern. Anti-EU-Parteien konnten bei den jüngsten Wahlen zum Europaparlament einige Sitze gewinnen. Wachsende globale geopolitische Spannungen sollten positiv für Gold als Zufluchtsstätte sein.

Trotz der positiven Grundlagen für Gold - Grundlagen, die seit der der Finanzkrise von 2008 immer stärker geworden sind - hat Gold nicht auf positive Art darauf reagiert. Gold steht 35% niedriger gegenüber seinem Hoch von 2011, während die US-Aktienmärkte gemessen am S&P 500 in der gleichen Zeit um 66% gestiegen sind. Während der gleichen Zeit sind die Schulden der US-Regierung um etwa 16% gestiegen und die Geldbasis in den USA ist um 47%, während das BIP nur 8% gewachsen ist. Die US-Kreditmarktschulden aller Teilnehmer sind um etwa 8% gewachsen, während die Verbindlichkeiten der Konsumenten 12% zugenommen haben.

Die Aktienmärkte wurden höher gepusht durch eine Expansion der Geldmenge und niedrige Zinssätze, was zum Abfließen von Kapital aus Anleihen zum Aktienmarkt führte. Außerdem haben zahlreiche Unternehmen ihre überschüssigen Barmittelreserven nicht in Anlagen und Ausrüstung investiert, was zu einem Arbeitsplatzwachstum hätte führen können, sondern sich in Aktienrückkaufprogrammen engagiert, was zum weiteren Anstieg der Aktienmärkte geführt hat. Aber der steigende Aktienmarkt spiegelt nicht die wirtschaftliche Realität wider.

Das Wirtschaftswachstum der G7-Staaten ist bestenfalls träge und schlimmstenfalls mitten in einer anhaltenden Rezession. Die USA haben mitgeteilt, dass das BIP im ersten Quartal um 1% zurückgegangen ist. Auch wenn viele es schnell auf das Wetter schoben, ist es in Wahrheit so, dass die US-Wirtschaft nach fünf Jahren quantitativer Lockerung schrumpft und nicht wächst. Die Aktienmärkte scheinen in Aufruhr zu geraten, ein Zeichen dafür, dass institutionelles Geld aus den Aktienmärkten flieht und zurück zu Anleihen wandert. Während der S&P 500 höher steigt, sind die breiteren Aktienmarktindizes, wie zum Beispiel der Russel 2000, im Jahresvergleich niedriger.

Im April 2013 prognostizierte eine Reihe von Banken, darunter Goldman Sachs, JP Morgan Chase und Morgan Stanley, dass Gold auf 1.000 $ stürzen würde. Am 12. und 15. April 2013 bot jemand mehr als 500 t Gold in den Futures-Märkten an, was zu einer Panik am Goldmarkt führte, weil Gold um 200 $ fiel. Gold hat sich seitdem nicht erholen können. Die Übeltäter dieses Ausverkaufs konnten nie ermittelt werden. Auch wenn es viele Theorien gibt, wer es gewesen sein könnte, gibt es keine eindeutige Identifizierung. Aufgrund der Größe (damals auf 23 Mrd. $ geschätzt) gibt es nur einige Marktteilnehmer, die eine Operation in dieser Größenordnung hätten durchführen könnten.

Es wurden verschiedene Argumente dargelegt, wer hinter dem Ausverkauf gesteckt haben könnte. Viele behaupteten, dass der Ausverkauf eine Manipulation war. Die am häufigsten genannten Mitwirkenden, die hinter dem Ausverkauf stecken sollen, sind die Federal Reserve, China oder die großen Finanzinstitute, welche am Goldmarkt aktiv sind und durch Anfragen seitens der Zentralbanken verunsichert wurden, die eine Rückgabe ihres geliehenen Goldes forderten.

Lange Zeit wurde geleugnet, dass es am Goldmarkt Manipulation gäbe. Diese Leugnung hielt an, obwohl einige große Finanzinstitute überprüft wurden und schließlich Milliarden Dollar Strafen zahlen mussten für die Manipulation des LIBOR, Währungsabsprachen sowie Absprachen bei Energie- und einigen Rohstoffpreisen. Schließlich kam es zu einer Überprüfung des Preisfixing am Goldmarkt, insbesondere rund um das tägliche London Fixing für Gold und Silber. Das Ergebnis dieser Untersuchungen bestätigte, dass es Preisabsprachen beim Londoner Gold- und Silber-Fix gab und Geldstrafen wurden ausgesprochen.

Es wurden nicht nur Geldstrafen gegen mindestens eine große Finanzinstitution ausgesprochen, das 100 Jahre alte London Silber Fixing findet im August ein Ende und die Deutsche Bank ist aus dem Preisfindungsprozess ausgetreten, hat ihre Abteilung für Rohstoffhandel geschlossen und wollte ihren Sitz an der Londoner Metallbörse verkaufen. Bei einigen der Finanzinstitutionen wurden Händler entlassen. Das hat die Spekulationen, ob es Preisabsprachen und Manipulation am Goldmarkt gibt, beendet. Was LIBOR-, Währungs- und Rohstoffmarkt angeht: die großen Finanzinstitute mussten Geldstrafen zahlen. Die Strafen wurden ohne ein Schuldeingeständnis gezahlt. Marktmanipulation ist ein vorübergehendes Phänomen, das zwar eine Zeitlang funktioniert, aber schließlich kehren die Märkte zum Mittelwert zurück.

Während der 1990er Jahre verliehen die Zentralbanken ihr Gold an Finanzinstitute. Die Finanzinstitutionen haben das Gold schließlich höchstwahrscheinlich am Markt verkauft und damit die als Gold Carry Trade bekannte Spekulationsstrategie geschaffen. Es wird vermutet, dass dies eine Short-Position von mindestens 14.000 t Gold geschaffen haben könnte, wahrscheinlich noch höher. Diese Position müsste eingedeckt werden, falls die Zentralbanken ihr verliehenes Gold zurückverlangen würden. Im August 2011 verlangte Venezuela sein Gold zurück und im Januar 2013 forderte Deutschland sein Gold, das bei der NY Fed verwahrt wird. Deutschland wurde mitgeteilt, dass die Rückführung des Goldes mehr als fünf Jahre dauern könnte.

Erst kürzlich haben die gleichen Finanzinstitutionen, welche einen Goldpreiszusammenbruch vor dem 12. und 15. April 2013 vorhersagten, erneut vorhergesagt, dass Gold auf 900 $ fallen könnte. Ist das möglich? Die einfache Antwort lautet: ja. Die wöchentliche Grafik für Gold am Anfang dieses Artikels zeigt sowohl die Konsolidierung nach dem Hoch vom September 2011 als auch die aktuelle Konsolidierung. Beachten Sie das Sechs-Punkte-Umkehrmuster. Während der siebten Welle durchbrach Gold die Unterstützung von 1.525 $, was zu dem Crash vom 12. und 15. April 2013 führte. Das Muster erscheint als mögliches abwärtsgerichtetes Dreieck. Ein abwärtsgerichtetes Dreieck besitzt normalerweise einen im Großen und Ganzen flachen Boden und eine Reihe fallender Hochs. Das Muster war bei Silber vorherrschender, welches im September 2012 nicht ausbrach zu damals scheinbaren neuen Höhen. Der Ausbruch zu neuen Höhen im September 2012 von Gold stellte sich als falscher Ausbruch heraus, aber zu diesem Zeitpunkt wurde er als ziemlich bullisch betrachtet.

Seit dem Zusammenbruch im April 2013 hat Gold anscheinend ein weiteres abwärtsgerichtetes Dreieck ausgebildet. Der relativ flache Boden beinhaltet die Tiefpunkte vom Juni und Dezember 2013 nahe 1.180 $. Nutzt man die gleiche Wellenvorgabe wie bei dem früheren Muster, scheint Gold bislang vier Wellen abgeschlossen zu haben und der aktuelle Rückgang könnte die fünfte Welle sein. Falls das Muster bestehen bleibt, sollte Gold bei dieser Kursbewegung nicht zusammenbrechen. Falls es auf den Boden der Kursspanne absinkt, könnte ein Tief nahe 1.190 $ eintreten. Dieser Bereich liegt auch in der Näher anderer Trendlinien sowie dem exponentiellen 400-Wochendurchschnitt (derzeit bei 1.205 $).

Davon ausgehend, dass 1.190 $ jedem Rücksetzer widersteht, ist entscheidend, wie hoch die sechste Welle gehen wird. Der Widerstand liegt derzeit bei etwa 1.350 $. Ein Ausbruch über 1.380 $ und den exponentiellen 200-Wochendurchschnitt wäre positiv und könnte das Muster durchbrechen. Sollte der Markt unter 1.350 $ scheitern und zu den Tiefpunkten zurückkehren, steigt das Risiko eines Zusammenbruchs und eines Abschlusses unter 1.180 $/1.190 $. Falls das der Fall sein sollte, liegt das potenzielle Ziel des möglichen abwärtsgerichteten Dreiecks tief unten bei etwa 875 $.

Ermutigenderweise war der Anstieg, der auf das Tief vom Dezember 2013 folgte, ein starker. Der Stochastik-Indikator stieg während dieses Anstiegs höher als während des Anstiegs vom Juli/August 2013, auch wenn der Goldkurs nicht so hoch stieg. Das ist eine möglicherweise positive Abweichung.

Zwei andere Grafiken folgen, die auch einige Ermutigung bringen. Die erste zeigt das Verhältnis von Dow Jones zu Gold. Dieses Verhältnis ist seit der Bodenbildung vom September 2011 gestiegen. Derzeit liegt das Dow-Gold-Verhältnis unter dem jüngsten Hoch von 13,7, aber nur knapp. Der im Januar/Februar beobachtete Rücksetzer des Verhältnisses führte zu einem tieferen Absinken des Stochastik-Indikators als im August 2013, auch wenn das Dow-Gold-Verhältnis keine neuen Tiefen erreichte. Das ist eine mögliche positive Abweichung zugunsten von Gold. Das Dow-Gold-Verhältnis könnte auch ein steigendes keilförmiges Dreieck bilden, welches normalerweise bullisch ist, sobald es 12,25 nach unten durchbricht (und zurück unter den exponentiellen 400-Wochendurchschnitt, derzeit bei 12,39).

Charts erstellt mit Hilfe von Omega TradeStation 2000i

Chartdaten zur Verfügung gestellt von Dial Data

Chartdaten zur Verfügung gestellt von Dial Data

Die zweite Grafik zeigt den Market Vectors Gold Miners ETF ( NYSE: GDX). Auch hier erzielte der GDX größere Höhen beim Stochastik-Indikator während des Anstiegs vom Januar/Februar als während des Anstiegs vom Juli/August 2013, obwohl der GDX keine neuen Kurshöhen erreichte. Auch das ist eine möglicherweise positive Abweichung. Die Bedeutung dieser Abweichungen bei Gold, dem Dow-Gold-Verhältnis und dem GDX lassen vermuten, dass sich das nächste Tief von Gold als wichtig herausstellen könnte.

Charts erstellt mit Hilfe von Omega TradeStation 2000i

Chartdaten zur Verfügung gestellt von Dial Data

Chartdaten zur Verfügung gestellt von Dial Data

Die Grundlagen für Gold sind weiter positiv. Die positiven Grundlagen werden allerdings durch möglicherweise bärische technische Faktoren zunichte gemacht. Dieser Zustand scheint bereits vor dem Zusammenbruch vom April 2013 geherrscht zu haben. Es gibt einige positive Anzeichen, aber Gold muss entscheidende Regionen nach oben überwinden. Die wichtigen Punkte, die es zu überwinden gilt, liegen bei 1.350 $, 1.380 $ und besonders über 1.430 $ - dem Hoch vom August 2013. Die Gefahr ist, dass sich die bärischen Prognosen von Goldman, JP Morgen und Morgan Stanley als korrekt erweisen und Gold tatsächlich zusammenbricht und auf wöchentlicher oder monatlicher Basis unter 1.190 $ schließt. Sollte das passieren, würde es höchstwahrscheinlich das finale Tief für Gold einläuten. Die nächsten Monate könnten sich als wichtig für die zukünftige Richtung des Goldkurses erweisen.

© David Chapman

MGI Securities

www.mgisecurities.com

www.davidchapman.com

Die Informationen und Meinungen in diesem Artikel wurden von MGI Securities bereitgestellt. MGI Securities ist Eigentum der Jovian Capital Corporation und deren Angestellten. Jovian ist als Unternehmen an der TSX Exchange gelistet und MGI Securities ist ein verbundenes Unternehmen von Jovian. Die Meinungen, Schätzungen und Vorhersagen in diesem Artikel stammen als Daten dieses Artikels von MGI Securities und können jederzeit ohne Ankündigung geändert werden. MGI Securities ist stets bemüht sicherzustellen, dass die Inhalte von Quellen stammen, die wir als vertrauenswürdig erachten und deren Information richtig und vollständig sind. Allerdings macht MGI Securities dahingehend keine ausdrücklichen oder impliziten Zusicherungen oder Gewährleistungen und übernimmt keine Verantwortung für etwaige enthaltene Fehler oder Auslassungen und haftet in keinster Weise für mögliche Verluste, die durch Nutzung des oder in Abhängigkeit von dem Artikel oder dessen Inhalt entstehen könnten. MGI Securities können Informationen vorliegen, die nicht Eingang in diesen Artikel gefunden haben. Dieser Artikel ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Leser sollten sich bei der Bewertung von Wertpapierkäufen/-verkäufen des betreffenden Unternehmens nicht allein auf diesen Artikel verlassen.

Dieser Artikel wurde exklusiv für GoldSeiten.de übersetzt.