Ein Blick auf den kommenden 30-Jahre-Inflationszyklus

29.08.2014 | Clif Droke

Das anstehende Tief des 60-Jahre-Zyklus wird die ökonomische Landschaft in den USA drastisch verändern. Die auslaufende langfristige disinflationäre/ deflationäre Unterströmung wird bald einem neuen langfristigen Zyklus der Reflation/ Inflation weichen, was Herausforderungen aber auch Chancen mit sich bringt.

Zu Beginn dieses neuen 60-Jahre-Zyklus sieht die Federal Reserve einer großen Herausforderung entgegen, sie wird der Versuchung widerstehen müssen, die Wirtschaft in Zeiten unterdurchschnittlichen Wachstums weiter stimulieren zu wollen. Der Spruch alte Generäle kämpfe die alten Kriege trifft hier wieder zu, denn die Fed hatte immer schon ein Problem damit, aktuell herrschende ökonomische Unterströmungen korrekt zu identifizieren.

So zeigten beispielsweise die meisten Fed-Präsidenten, angesichts der quälenden Erfahrungen der 1970er, ab den 1980ern eine abnormale Angst vor Inflation. Erst in den Jahren nach dem jüngsten Kreditcrash konzentrierte sich die Fed auf die Bekämpfung von Deflation. Nach der unvergesslichen Erfahrung des Jahres 2008 braucht man seine Fantasie nicht sonderlich anstrengen, um die Fed nun in den kommenden Jahren gegen das Gespenst der Deflation kämpfen zu sehen, auch wenn die Gefahr der Deflation dann schon längst keine Bedrohung mehr wäre.

Falls die Fed wie gehabt weitermacht, müsste man davon ausgehen, dass sie sich in den ersten Jahren des neuen 30-Jahre-Inflationszyklus nach wie vor einer recht laxen Geldpolitik verschreiben wird. Die gute Nachricht ist jetzt, dass es wahrscheinlich noch einige Jahre dauern wird, bevor sich deutlicher Inflationsdruck breitmachen wird.

Wir dürften in den kommenden Jahren erleben, wie die bislang geparkte Überschussliquidität verstärkt in Umlauf zurückkommt. Das wird zu einem schrittweisen Anstieg der Inflation führen, auch wenn sich diese nicht unmittelbar in eine galoppierende Inflation verwandeln wird. In der zweiten Hälfte des 30-Jahrezyklus, zwischen 2030 bis 2044, wird dann wahrscheinlich die Hyperinflation zum Problem werden.

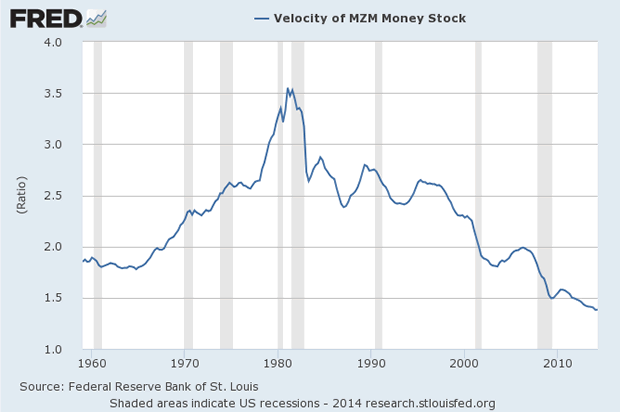

Im folgenden Diagramm wird uns die deflationäre Unterströmung der letzten Jahre wieder deutlich vor Augen geführt. Hier sieht man die Umlaufgeschwindigkeit (oder den Durchsatz) des Geldes in der US-Wirtschaft.

Zu gegebener Zeit wird sich dieser langfristige Trend bei der Geldumlaufgeschwindigkeit wieder umkehren - und zwar dann, wenn das Vertrauen wächst und die Deflationsgefahr verschwunden ist. Die Frage lautet: Werden jene hunderte Milliarden geparktes Geld nun ganz langsam, Schritt für Schritt, ihren Weg in die Wirtschaft finden? Oder werden die kommerziellen Kanäle schnell und heftig geflutet werden - wie durch einen reißenden Strom. Da niemand diese Frage abschließend beantworten kann, dürfte die Fed am besten beraten sein, der Versuchung zu wiederstehen, die Geldschöpfungsprogramme wie ein Palliativmittel zur Konjunkturförderung einzusetzen - gerade weil dies in den kommenden Jahren unnötig sein wird.

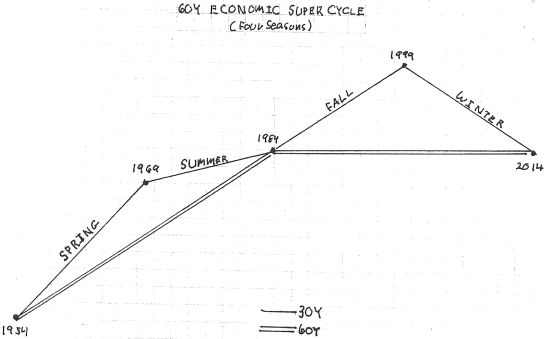

In seiner am 1. März 2009 veröffentlichten Special Edition VII mit dem Titel Terminal Opportunity 2009 beschrieb der Samuel J. Kress den 60-Jahre-Zyklus als den primären Richtungsgeber oder den Superzyklus (der 30-Jahre-Zyklus - die Halbkomponente des 60-Jahre-Zyklus - wird als sekundärer Richtungsgeber bezeichnet). Kress schrieb: Der 60-Jahre[Zyklus] korreliert mit der Durchschnittsdauer des grundlegenden ökonomischen super cycle, dessen Dauer zwischen 40 und 80 Jahren liegt.

Dieser Zyklus wurde im ersten Jahrzehnt des 20. Jh. vom russischen Ökonomen Nikolai Kondratjew ausgemacht; der Zyklus bezieht sich auf die Großmarktpreise von Rohstoffen und bildet, da hier keine Mehrwertschöpfung Einfluss nimmt, die reale Nachfrage in der Wirtschaft nach. Zusätzlich ist er ein Indikator für die Boom/Bust-Phasen der Kredit/Schuldenzyklen. Da seine Dauer variiert, wird er passenderweise eher als die K-Wave bezeichnet. Er umfasst vier (vollständige) ökonomische Jahreszeiten: Frühling, Sommer, Herbst und Winter." [Special Edition VII, Terminal Opportunity 2009, p. 2]

Das Beispieldiagramm unten (Titel: 60-Jahre-Superzyklus) ist eine Illustration, die aus einer früheren Spezialausgabe des verstorbenen Samuel Kress stammt. In ihr wird der 60-Jahre-Zyklus in seine Phasen untergliedert. Er unterteilt sich in vier 15-Jahre-Segmente, die als die ökonomischen Jahreszeiten bekannt sind. Im folgenden Diagramm werden jeder Saison" die entsprechenden inflationären oder deflationären Aspekte zugewiesen - hier am Beispiel des zwischen 1954 bis 2014 laufenden 60-Jahrezyklus.

Das erste 15-Jahre-Segment des 60-Jahre-Zyklus ist von Reflation geprägt, in den zweiten 15-Jahre-Phase kommt es normalerweise zu verstärkter Inflation oder sogar zu Hyperinflation. Im darauf folgenden 15-Jahre-Segment erleben wir wiederum Disinflation oder frühe Deflation, das anschließende 15-Jahre-Segment ist die deflationäre Phase. Jedem 15-Jahre-Segent des 60-Jahre-Zyklus wird eine Jahreszeit" oder Saison zugeschrieben - also Winter, Frühling, Sommer und Herbst.

Ist es möglich, dass wir in den kommenden Jahren schon überdurchschnittliche Inflation erleben könnten? Die Antwort lautet ja, aber nur, wenn wir eine ungewöhnliche Dynamik erleben. Ein Beispiel für eine ungewöhnliche Dynamik wäre der Ausbruch eines großen Krieges. Krieg wirkt immer inflationär auf die Rohstoffpreise und würde letztendlich die Wirtschaft schneller anheizen als es der neue 30-Jahre-Zyklus ohnehin selbst gemacht hätte.

Nehmen wir das Tief des 60-Jahre-Zylus von 1774: Während des Unabhängigkeitskriegs 1777-1779 war Inflation ein großes Problem in den US-Kolonien. Zu dieser Zeit kostete das Pfund Butter im revolutionären Massachusetts 12 $, während ein Mehl mit fast 1.600 $ pro Barrel zu Buche schlug - also nur 3-5 Jahre nach dem Tief des langfristigen Kress-Zyklus!

Wie der Autor Jason Zweig deutlich macht, war die Inflation auch während des US-Bürgerkriegs ein großes Problem. In den Kriegsjahren bis Mitte der 1860er "wütete die Inflation mit jährlichen Teuerungsraten von 29 % (im Norden) und fast 200% (in der Konföderation)", so schreibt Zweig. Er merkt zudem an, dass es in den USA gleich nach Ende des Zweiten Weltkriegs einen sprunghaften Anstieg der Inflation auf 18,1% gegeben hatte.

Kommen wir jetzt zur aktuellen Situation an den Aktienmärkten. Viele Analysten griffen das Thema einer in Kürze anstehenden kräftigen Korrektur auf - oder gar eines Crashs. Dahinter steckt der Gedanke, dass die Kursgewinne der letzten fünf Jahre künstlich gewesen waren - angetrieben durch die monetären Stimuli der Fed. Dieser Theorie der Marktpessimisten zufolge, müsste sich der Markt einer großen Neubewertung unterziehen, sobald QE komplett ausgesetzt wird, die Kurse würden dann wieder zu einem normalen Niveau zurückkehren.

Diesem Szenario kann man jedoch entgegenhalten, dass der Markt schon jetzt wieder zurück im Normalbereich ist. Man denke nur daran, wie der Aktienmarkt, der in den Jahren zwischen 2004 und 2007 verzweifelt aufzuholen versuchte, durch die damals noch strenge Geldpolitik der Fed daran gehindert wurde, sein volles Potential zu entfalten. Die Zinspolitik der Fed von 2004-2007 hatte der Wirtschaft keinen Dienst erwiesen und war eine jener Triebkräfte, die zum Kreditcrash von 2008 führten.

Als die Fed ihre Zinspolitik schließlich wieder in Einklang mit dem langfristigen Zyklus brachte, konnte sich der Aktienmarkt rasch erholen und, im Umfeld einer konjunkturellen Erholung, wieder zu seinen korrekten Ständen zurückkehren.

Man bedenke auch, dass wir eine in der Tat turbulente 15-Jahre-Periode hinter uns haben, in der wir zwei große Bärenmärkte, konstante Bedrohung durch Terrorismus, einem jahrlangen Krieg an zwei Fronten und den Fast-Zusammenbruch der US-Wirtschaft erlebt haben. Die Jahre zwischen 2000 und 2014 können also als ausgedehnte Korrektur" im super-langfristigen Aufwärtstrend innerhalb des Fortschritts Amerikas betrachtet werden.

Vor einigen Jahren standen wir noch vor der Frage, ob die Wirtschaft den anstehenden 60-Jahre-Zyklus überleben werde oder nicht. Rückblickend scheint jetzt klar, dass die letzten 15 Jahre dieses Zyklus - die deflationäre Phase - eher reinigend und restaurativ als zerstörerisch gewesen sind.

Genau das gibt Anlass, daran zu glauben, dass die nächsten Jahre im neuen 60-Jahre-Zyklus so heilsam für die Wirtschaft sein werden, wie die letzten 15 Jahre belastend waren. Der ökonomischen Winterphase der letzten Jahre wird bald eine neue Frühlingssaison folgen. Im Rahmen des anstehenden Langwellen-Frühlings dürften wir auch immer mehr Hinweise darauf bekomme, dass die Wirtschaft zu einer normalen, gesunden Wachstumsrate zurückkehrt.

Die Angst und Unsicherheit, die in den letzten 15 Jahren vorherrschten, werden nach und nach abebben und durch wachsendes Vertrauen ersetzt werden, während die Anleger und Unternehmen mehr riskieren und mehr Geld durch ihre Ausgaben in Umlauf bringen. Die einströmende Flut des Langwellen-Frühlings wird alle Boote heben, da ein größerer Teil der amerikanischen Sozialklassen den wirtschaftlichen Aufschwung aus den deprimierenden Jahren der Wintersaison zu spüren bekommen wird.

Endlich ist es an der Zeit, Abschied vom 15-Jahre-Wirtschaftswinter zu nehmen und den Frühling willkommen zu heißen.

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 26.08.2014 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.