Chinas Goldmarkt gibt erneut Rätsel auf

30.08.2014 | Thorsten Proettel

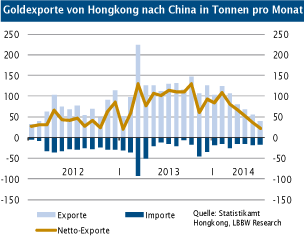

Drastischer Einbruch der Goldimporte

Die Nachrichtenagentur Thomson Reuters meldete in dieser Woche unter Berufung auf ihr exklusiv zugespielte Informationen des Statistikamtes Hongkong einen erneuten Rückgang der Goldimporte Chinas. Demnach sanken die Netto-Ausfuhren der Sonderwirtschaftszone in Richtung Festlandchina im Juli auf nur noch 22,1 Tonnen. Dies ist nicht nur der niedrigste Wert seit Januar 2013, sondern auch der fünfte Rückgang in Folge.

Ein Teil dieser Entwicklung ist sicherlich dem Bedeutungszuwachs Shanghais als Goldhandelsplatz und Importhafen geschuldet, so dass das Volumen Hongkongs spiegelbildlich zurückgeht. Dennoch dokumentieren die Zahlen auch ein Absinken des chinesischen Bedarfs. Immerhin beliefen sich die Netto-Importe via Hongkong von März bis Oktober 2013 noch auf durchschnittlich 109 Tonnen pro Monat und damit auf mehr als das Fünffache des jüngsten Wertes.

Kein Mangel an Erklärungsansätzen

An diversen Erklärungen für den Nachfragerückgang in China mangelt es nicht. Edelmetallhändler führen stets die Abkühlung des Wirtschaftswachstums als wichtigen Grund an. Zudem wird geäußert, dass die aktuelle Anti-Korruptions-Kampagne der Regierung es vielen potenziellen Käufern verleidet, ihren Reichtum zu zeigen. Daneben dürfte auch die leichte Abwertung des Yuan gegenüber dem US-Dollar eine Rolle spielen, da sie zu einer relativen Verteuerung des Goldes in lokaler Währung beigetragen hat.

Ein anderer Erklärungsansatz geht von einem alternativen Preis-Nachfrage-Mechanismus aus: Da der Goldpreis in den letzten Monaten beziehungsweise nach dem Crash im Jahr 2013 nicht mehr anstieg, verlor das Edelmetall für die an Wettspielen interessierten Chinesen seinen Reiz.

Altes China-Rätsel vermutlich Teil der Lösung

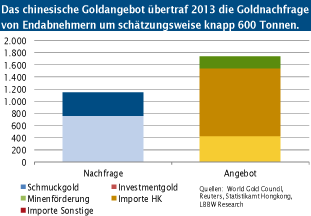

Möglicherweise gibt es neben diesen Argumenten einen weiteren wichtigen Grund für die nachlassenden Goldimporte Chinas. Dieser hängt mit einer Sondersituation zusammen, über die Marktbeobachter noch vor wenigen Monaten rätselten: Im vergangenen Jahr überstieg das chinesische Goldangebot die eigentliche Nachfrage deutlich. Auf der einen Seite waren zwar rekordhohe Schmuck- und Investmentkäufe zu beobachten, die vom World Gold Council (WGC) mit insgesamt 1.144 Tonnen angegeben wurden.

Demgegenüber beliefen sich die offiziellen Importe via Hongkong allein schon auf 1.108 Tonnen. Hierzu kommen weitere Importe über andere Häfen, die 200 Tonnen ausmachten sowie die heimische Goldförderung im Umfang von 430 Tonnen. Wird der Bedarf der Industrie sowie das Angebot durch Altgoldrecycling außen vor gelassen, dann ergibt sich ein Angebotsüberschuss in Höhe von knapp 600 Tonnen. Dennoch wurden im letzten Jahr an der Edelmetallbörse in Shanghai Knappheitsprämien von zwischenzeitlich 20 US-Dollar je Feinunze über dem Londoner Fixingpreis gezahlt. Von einem tatsächlichen Überangebot kann deshalb nicht gesprochen werden.

Kauft die Notenbank Gold auf?

Der Blick richtete sich zunächst auf die üblichen Verdächtigen. Möglicherweise wurde die Differenzmenge von der Notenbank gekauft, die bereits in der Vergangenheit aktiv war und ihre Goldbestände verdeckt aufstockte. Denkbar wäre auch die Nutzung des Edelmetalls zur Bezahlung von Erdölimporten aus dem Iran, so wie es vor allem 2012 von türkischen Energiehändlern praktiziert wurde. Aufgrund von Sanktionen gegen das Land hat der Iran vermutlich ein größeres Interesse an Gold als an US-Dollars.

Gold zur Kreditbesicherung genutzt

Vermutlich wurde das Gold oder zumindest der größere Teil des beschriebenen Überschusses aber für ganz andere Aktivitäten verwendet. Gewiefte Chinesen importierten das Edelmetall, um es zur Kreditbesicherung und für ähnliche Finanztransaktionen zu nutzen. Ein Hintergrund hierfür sind Beschränkungen des Kreditgeschäfts chinesischer Banken durch die Pekinger Regierung. Diese versucht seit einiger Zeit das immense Kreditwachstum einzudämmen und nimmt damit in Kauf, dass Unternehmer keinen Zugang zu offiziellen Darlehen finden.

Zweitens sind die Zinsen in China im Vergleich zu anderen Ländern relativ hoch. Der Zielsatz für 12-Monats-Geld der Notenbank in Peking beträgt aktuell 6%. Bekanntlich beläuft sich die Federal Funds Target Rate der US-Fed dagegen auf 0% bis 0,25%.

Günstige Darlehen durch Goldleihe

Chinesen mit Kreditbedarf bleibt damit die Inanspruchnahme des nicht unproblematischen Schattenbankensystems oder die folgende Methode: Gold wird im Ausland gekauft oder geliehen und anschließend auf dem Kassamarkt veräußert. Gleichzeitig werden Gold-Futures erworben. Bei Endfälligkeit der Terminkontrakte wird dann mit dem gelieferten Edelmetall die Verbindlichkeit aus der Goldleihe beglichen.

In anderen Fällen dienen die Futures als Absicherung gegen Preisschwankungen. Die Differenz aus dem Verkaufserlös für das physische Gold und der verhältnismäßig kleinen zu hinterlegenden Sicherheitsleistung für die Terminkontrakte kann dann beispielsweise für Spekulationsgeschäfte genutzt werden. Die Kosten hierfür sind relativ gering. Zwar ist der Futurepreis für Gold zur Lieferung in beispielsweise zwölf Monaten üblicherweise höher als der Kassapreis. Er spiegelt die Zinskosten für diesen Zeitraum wider. Allerdings sind die sehr niedrigen US-Zinsen der Maßstab hierfür.

Die beschriebene Praxis erlaubt den Chinesen deshalb nicht nur eine Umgehung der restriktiven Kreditvergabe, sondern auch die Nutzung des niedrigeren ausländischen Zinsniveaus im Inland.

Rund 1.000 Tonnen Gold in Transaktionen gebunden

Die Analysten von Metals Focus schätzen, dass diese und ähnliche Geschäfte bereits seit 2011 durchgeführt werden und insgesamt rund 1.000 Tonnen Gold in chinesischen Finanztransaktionen gebunden sind. Insofern kann das bisherige Rätsel über den Verbleib des Überangebots als gelöst angesehen werden, wobei sich gleichzeitig ein neues Rätsel ergibt: Wann werden die Goldleihen rückabgewickelt und welche Konsequenzen sind für den Markt zu erwarten? Naturgemäß bestehen keine offiziellen Statistiken zu dem Sachverhalt, die Aufschlüsse geben könnten.

Gemäß der Angaben des WGCs werden die Transaktionen nur mit kurzen Zeithorizonten von weniger als zwölf Monaten durchgeführt. Möglicherweise würden Leitzinsanhebungen in den USA, die vermutlich zu einer höheren Differenz zwischen Kassagoldpreisen und Futurepreisen sowie höheren Gold-leiheraten führen werden, die Attraktivität der Geschäfte einschränken. Durch die kurzen Laufzeiten ist somit eine zügige Reaktion denkbar.

Belastung für den Goldpreis

Möglicherweise führt das derzeit zu beobachtende harte Vorgehen der chinesischen Behörden im Bereich der mit Kupfer besicherten Darlehen aber auch schon früher zu einer Einschränkung der Golddeals. Zumindest deuten die eingangs beschriebenen niedrigeren Ausfuhren von Hongkong nach China auf ein Ende der Nachfrage für Kreditzwecke hin. Da viele Finanztransaktionen mit dem erstmaligen Verkauf von geliehenem Gold begannen, muss die Rückabwicklung der Goldleihen nicht zu einem im gleichen Maße steigenden Angebot führen.

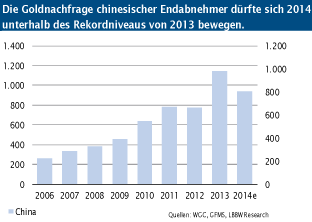

Typischerweise befinden sich auf der Short-Seite des Futuresmarktes Minen, so dass frisch gefördertes Gold den Weg in die Tresore der Gläubiger findet. Allerdings kann ein temporäres Zusatzangebot im Bereich von mehreren 100 Tonnen nicht ausgeschlossen werden. Es müsste erst vom Markt aufgenommen werden und würde so lange auf dem Preis lasten. Als Fazit lässt sich deshalb festhalten, dass die chinesische Goldnachfrage in diesem Jahr weit unterhalb der Rekordstände von 2013 bleiben dürfte und neue Impulse für steigende Preise aus der Volksrepublik vermutlich erst nach der Abwicklung des Großteils der Goldtransaktionen möglich sind.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.