Überall Bubbles (Teil 1/2)

10.09.2014 | John Mauldin

Der Unterschied zwischen Genialität und Dummheit ist, dass Genialität Grenzen hat. - Albert Einstein

Genius is a rising stock market. - John Kenneth Galbraith

Jedes Projekt, welches in einem Zeitraum der Ruhe entworfen wird, misslingt, sobald die Bedingungen extrem werden. - Fürst Metternich

I'm forever blowing bubbles, Pretty bubbles in the air

They fly so high, nearly reach the sky, Then like my dreams they fade and die

Fortune's always hiding, I've looked everywhere

I'm forever blowing bubbles, Pretty bubbles in the air- Burr and Campbell

Genius is a rising stock market. - John Kenneth Galbraith

Jedes Projekt, welches in einem Zeitraum der Ruhe entworfen wird, misslingt, sobald die Bedingungen extrem werden. - Fürst Metternich

I'm forever blowing bubbles, Pretty bubbles in the air

They fly so high, nearly reach the sky, Then like my dreams they fade and die

Fortune's always hiding, I've looked everywhere

I'm forever blowing bubbles, Pretty bubbles in the air- Burr and Campbell

Es liegt was in der Luft. Gischt und Schaumbildung über den Märkten der Welt - ungeachtet der Größe und Form. Einfach berauschend! Auch die in verschiedensten Medienformaten ansässigen Experten schäumen über.

Nichts hebt unsere Stimmung mehr als steigende Märke. Auf die, die nicht an den steigenden Märkten positioniert sind, trifft das natürlich nicht zu, wie Prof. Kindleberger (mehr dazu unten) einwarf. Dann fühlt man sich wie ein Verlierer. Aber was, wenn diese steigenden Märkte Bubbles sind?

Werden wir schlau genug sein, im Markt bis ganz oben mitzufliegen, um dann, kurz bevor sie platzt, abzuspringen? Die Forschung sagt dazu: Auch wenn wir alle denken, dass wir dazu in der Lage wären, so zeigen wir im Grunde fast nie, dass wir dazu befähigt sind.

Mein Freund Grant Williams ist der Meinung, dass die größte zurzeit existierende Bubble die Bubble der Selbstgefälligkeit sei. Ich denke auch, dass es sich hier um eine der größeren handelt. Allerdings sehe ich noch größere Blasen, die weiter wachsen: Staatsschulden und staatliche Versprechen. Wenn diese beiden platzen (was wahrscheinlich auch noch gleichzeitig passieren wird), dann ist der wahre Tiefpunkt dieses inzwischen fast schon 90 Jahre alten Zyklus markiert.

Das Thema für diese Woche sollen also die Blasen sein. Genauer gesagt werden wir einen Blick in das Bubble-Kapitel meines Buches Code Red (Koautor John Tepper) werfen, das seit Ende letzten Jahres erhältlich ist. Dieses Kapitel hatte ich ungefähr letztes Jahr um diese Zeit geschrieben; vielleicht ist es in der gemächlichen August-Zeit gar nicht so schlecht, sich daran zu erinnern, was in ein paar Wochen auf uns zukommen wird, wenn wir an unsere Schreibtisch zurückkehren. Sie werden hier nicht das komplette Kapitel finden, aber falls Sie mehr wünschen, finden Sie am Ende des Briefs einen Link zum gesamten Kapitel.

Wie ich Anfang der Woche schon schrieb: Ich sage kein TOP voraus, ich verweise nur darauf, dass wir unsere Risiko-Antennen ausfahren sollten. Man sollte ein gut aufgestelltes Risikoprogramm für seine Investitionen haben. Ich bin mir durchaus im Klaren, dass man, um Gewinne mitnehmen zu können, schließlich auch am Markt positioniert sein muss. Allerdings sollte man auch so diszipliniert sein, die eigenen Verluste in Grenzen halten zu können, um nach Marktrücksetzern erneut einsteigen zu können.

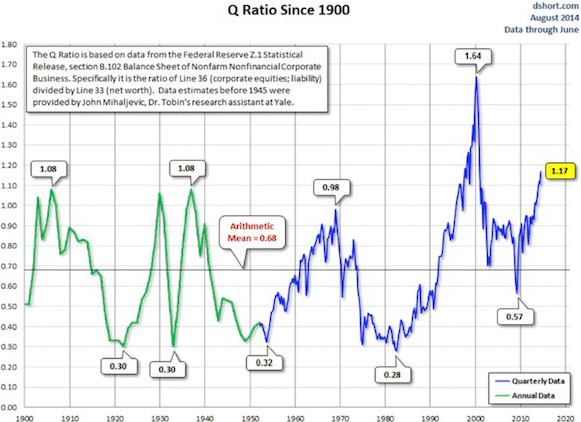

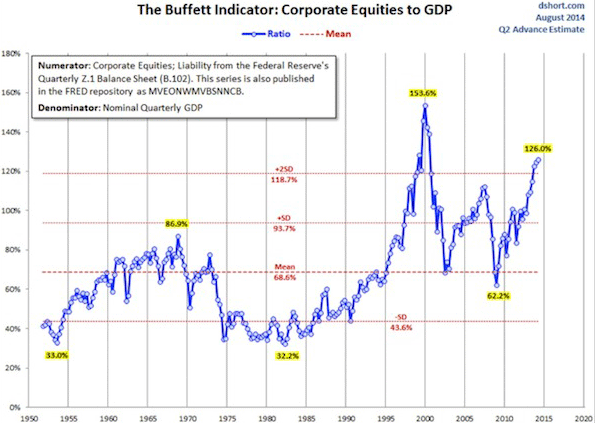

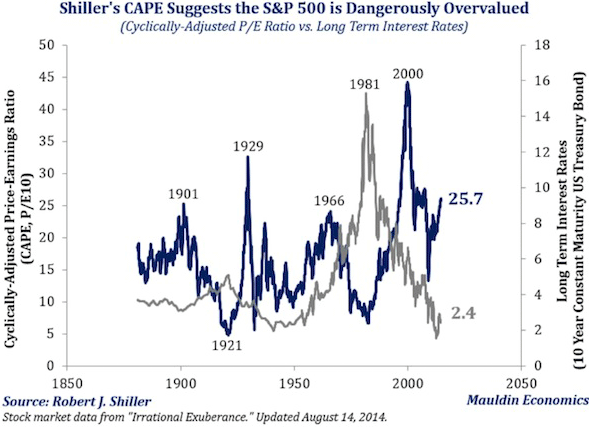

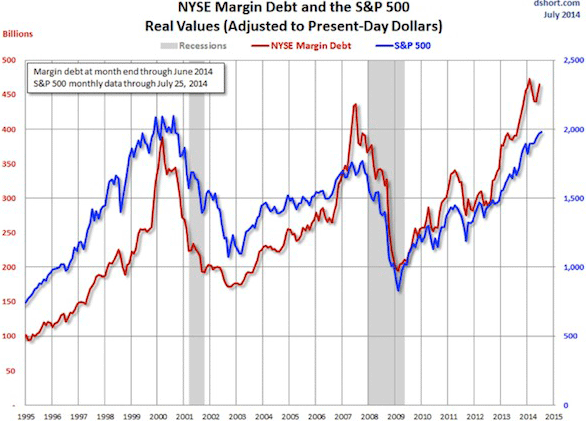

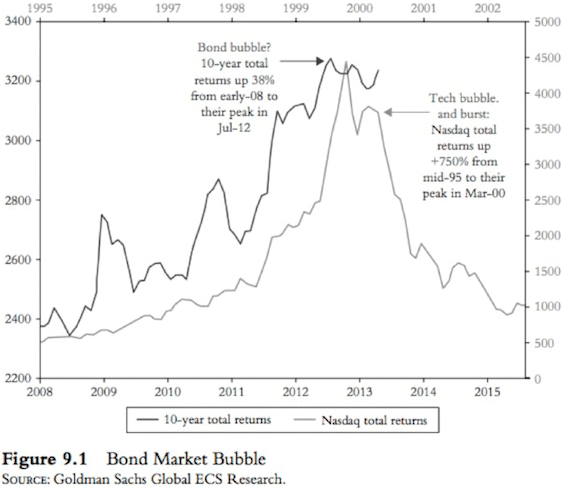

Es gibt genügend Zahlen, die nahelegen, dass sich der Markt in Spitzenbereichen bewegt und das Aufwärtspotential nicht gleichmäßig verteilt ist. Schauen Sie sich die folgenden vier Charts an. An dieser Stelle die Anmerkung, dass einige dieser Charts noch aus dem letzten Jahr stammen; allerdings sind die Stände seither nur noch gestiegen. Die Richtung ist also dieselbe!

Wie die Charts zeigen, bewegt sich der Markt, einer ganzen Reihe von Indikatoren nach zu urteilen, auf einem sehr riskanten Niveau. Doch wie das Jahr 2000 bewiesen hat, kann es auch in risikoreichen Märkten immer noch weiter aufwärts gehen. Die Diagramme sind selbsterklärend. Werfen wir einen Blick auf das Q-Ratio, auf das Verhältnis von Unternehmensaktien zu BIP (auch Buffet-Indikator genannt), auf den Shiller CAPE (zyklisch gewichtetes KGV) und die allgemeinen Margin-Schulden.

In unserem Buch Code Red vertreten wir die Auffassung, dass die Zentralbanken überall Blasen entstehen lassen. Auch wenn deren Verhalten per Definition nicht vorhersagbar ist, so gibt es doch Möglichkeiten, von ihnen zu profitieren. Schauen wir uns also jetzt ohne große Umschweife an, was mein Koautor Jonathan Tepper und ich im Kapitel 9 zum Thema Bubbles zu schreiben haben.

Easy Money führt zu Blasenbildung. Können wir davon profitieren?

Jedes Jahr wird ein Darwin Award" an Deppen verliehen, die sich aus Versehen selbst umbringen und sich somit aus dem menschlichen Genpool entfernen. 2009 ging diese Auszeichnung an zwei Bankräuber.

Die beiden Räuber hatten sich überlegt, wie sie unter Einsatz von Dynamit in eine Bank kommen würden. Sie platzierten große Mengen Dynamit an einem Geldautomaten einer Bank in der belgischen Stadt Dinant. Mit dem Dynamit allein schienen sie aber noch nicht glücklich gewesen zu sein. Um die Explosion noch größer zu machen, pumpten sie noch größere Mengen Gas durch den Briefkasten der Bank. Dann zündeten sie ihren Sprengstoff.

Dummerweise standen sie selbst direkt neben der Bank. Die gesamte Bank wurde in Stücke gerissen. Die eintreffende Polizei fand einen schwerverletzten Räuber und brachte ihn ins Krankenhaus, wo er kurz darauf starb. Beim Untersuchen der Trümmer wurde dann auch sein Komplize gefunden. Das alles erinnert eine wenig an den Film The Italien Job", in dem Sir Michael Caine - der Anführer einer Räuber-Gang, die gerade einen Van mit einer spektakulären Explosion komplett zerstört hat - entrüstet meint: "Du solltest doch nur die verdammten Türen aufsprengen."

Die Zentralbanken versuchen gerade, die Aktienmarktkurse und die Immobilienpreise weiter steigen zu lassen, allerdings könnten sie, ganz wie die Gewinner des Darwin Awards 2009, am Ende mehr Wirkung mit ihrem Einsatz erzielen, als sie sich ausgerechnet hatten.

Mit all diesen "Alarmstufe-Rot"-Instrumenten soll ein Überlauf in andere Finanzmärkte erzeugt werden. So dienen zum Beispiel die Programme QE und LSAP (large-scale asset purchases) der Stärkung der Aktienmarktkurse, der Schwächung des Dollar, der Senkung der Anleihezinsen, zudem leiten sie die Investoren in riskantere Anlagebereiche. Im Grunde hoffen die Zentralbanker, die exakt richtige Dynamitdosis zu finden, um die Türen der Bank zu öffnen.

Es ist allerdings sehr unwahrscheinlich, dass sie genau jenes Ausmaß an Geldschöpfung, Zinsmanipulation und Währungsentwertung abpassen werden, die schließlich exakt für die Zerstörung der Türen reicht - aber nicht mehr. Aller Wahrscheinlichkeit nach werden wir in Zukunft mehr Booms & Busts in den unterschiedlichsten Märkten erleben, was sich (wie auch schon in der Vergangenheit) auf jene Alarmstufe-Rot-Politik der Zentralbanken zurückführen lässt. Nie scheinen sie richtig aus der Vergangenheit zu lernen.

In einer Welt der Roten Alarmstufe stehen selbstverständlich die Aktienmärkte im Visier. Offiziell erhält die Fed ihre Marschbefehle vom US-Kongress. Hier hat sie ein sogenanntes Doppelmandat: Preisstabilität und hohe Beschäftigungszahlen. Im Rahmen dieser Code-Red-Politik haben sich Bernanke & Kollegen in den letzten Jahren eigenmächtig ein drittes Mandat beigefügt - steigende Aktienkurse. Der Fed-Chef persönlich sagte Folgendes in einer Rede in Jackson Hole (Wyoming, 2010), in der zudem ein mögliches Ende von QE in Aussicht stellte:

Ich bin durchaus der Ansicht, dass unsere Politik zu einer Stärkung des Aktienmarktes beigetragen hat, wie auch schon im März 2009, im Rahmen des letzten Schritts [von QE]. Der S&P 500 ist um ca. 20% gestiegen und der Russell 2000 um 30%." Man kann sich recht leicht vorstellen, warum die Aktienmärkte steigen, wenn die Investorenschaft glaubt, dass die mächtigste Zentralbank der Welt Geld drucken möchte und zudem Interesse an steigenden Aktienmärkten hat.

Die Investoren sind ganz verzückt! Wie Mohamed El-Erian, Geschäftsführer der Pacific Investment Management Company, schon sagte: Die Zentralbanken sind unsere besten Freunde, nicht weil sie die Märkte mögen, sondern weil sie ihre makroökonomischen Ziele nur über und durch die Märkte erreichen können.

Wenn man darüber genauer nachdenkt, hat das verblüffende Konsequenzen. Eine vermeintlich neutrale Zentralbank hat den Entschluss getroffen, dass sie eine Konjunkturbelebung durch die Aufblähung von Vermögenspreisen bewerkstelligen kann.

Das Ziel ist es, einen Vermögenseffekt entstehen zu lassen: Aktieninvestoren sollen das Gefühl bekommen, vermögend zu sein, was sie wiederum veranlasst, Geld auszugeben und in neue Projekte zu investieren.

Diese geldpolitische Durchriesel-Ansatz (trickle down) ist dahingehend erfolgreich gewesen, dass er denjenigen mehr Vermögen beschert hat, die ohnehin schon reich waren (darunter fallen auch Banken und Vermögensverwalter, die ihnen dafür zu Dienste stehen). Was die Schaffung guter Arbeitsplätze und hohen Wirtschaftswachstums angeht, ist diese Politik allerdings gänzlich gescheitert. Das letzte Quartal wird, soweit wir jetzt wissen, im Bereich von 1% BIP liegen.

Den mehrheitlichen Äußerungen der Mitglieder des Fed-Offenmarktausschusses nach zu urteilen, soll es im Grunde kein neues Rezept geben, sondern nur mehr vom Alten. Als Bernanke diesen Sommer dann einfach nur anmerkte, dass QE irgendwann enden könnte (was im Grunde ja schon jeder weiß), erlitt der Markt einen Schwächeanfall, woraufhin sich ein halbes Dutzend Offenmarktausschussmitglieder gleich verpflichtet fühlte, in der darauf folgenden Woche Stellungnahmen abzugeben und Reden zu halten - alle mit dem Tenor: Alles bitte nicht ganz so ernst nehmen, wir werden schon noch ein Weilchen so weitermachen.

Eigentlich ist es ein alter Hut! Im Buch Das Ende des Geldes zitiert Adam Fergusson aus dem Tagebuch Anna Eisenmengers, einer österreichischen Witwe. Anfang der 1920er schrieb Frau Eisenmenger:

Die Spekulation an der Börse hat alle Ränge der Gesellschaft erfasst. Die Kurse steigen wie Heißluftballons in unendliche Höhen. [ ] Mein Bankberater gratuliert mir bei jedem neuen Anstieg, aber er kann mir nicht das Unbehagen austreiben, das mein wachsender Wohlstand in mir auslöst. Mein Depot ist schon Millionen wert.

Ähnliches passierte auch in den USA in den 1970ern, nach dem anfänglichen Nixon-Schock, die Währung schwächte sich ab und das Geldangebot wuchs. Dass in den 1970er dann Blasen im Rohstoffsektor entstanden, überrascht eigentlich nicht.

In diesem Kapitel werden wir zeigen, wie man Blasen in der Entstehungsphase ausfindig macht, wie man von ihnen profitiert und wie man die üblen Konsequenzen des Platzens vermeidet.

Blasen entstehen mit Überschussliquidität

Während wir unser Buch Code Red verfassen, ziehen die Aktienmarktkurse kräftig an. Von unseren billigen Plätzen aus betrachtet, sehen in der Tat viele Anlagen aus wie Blasen. (Obwohl wir zu gegebener Zeit mit einer Korrektur rechnen, so dürfte auch klar sein, dass das von der Fed und der Bank of Japan geschöpfte Geld irgendwohin fließen muss.)

Ein Bereich, der als besonders bubblig hervorsticht, sind die Unternehmensanleihen. Hier werden die Anleger werden kaum für die eingegangenen Risiken entschädigt. 2007 warf ein dreimonatiges Einlagezertifikat mehr Zinsen ab, als heute eine Ramschanleihe bringt.

Während wir dieses Buch schreiben, ist die Durchschnittsverzinsung investmentfähiger Schuldscheine im Vergleich zum Vorjahr von 3,4% auf ein Rekordtief von 2,45% gesunken, unter Berufung auf den Global Coporate Index der Bank of America Merrill Lynch. Erfahrene Anleger, die seit Langem in hochverzinsliche Anleihen und Bankschulden investieren, sehen hier eine Blase entstehen.

Wilbur L. Ross Jr., Geschäftsführer und Vorstandsvorsitzender von WL Ross & Co. macht in diesem Zusammenhang auf eine "tickende Zeitbombe" in den Schuldenmärkten aufmerksam. Ross zufolge besäßen ein Drittel der neuemittierten Papier nur eine CCC-Kreditbewertung oder darunter, zudem waren im vergangenen Jahr mehr als 60% der hochverzinsten Anleihen Refinanzierungen.

Dieses Kapital wird also überhaupt nicht für unternehmerische Expansion oder als Geschäftskapital eingesetzt, mit ihm werden allein die betreffenden Schuldenbilanzen refinanziert. Manche sind der Meinung, dass keine Neuverschuldung doch an und für sich gut sei; in Wirklichkeit ist aber alles noch viel schlimmer. Denn eigentlich bedeutet das nur, dass viele Unternehmen kein Geld zur Hand haben, um alte Schulden zurückzuzahlen und deswegen refinanzieren mussten.

Eines Tages wird aber jede Schuld fällig, und das endet mit einem großen Knall. Wir bauen an einer noch größeren Zeitbombe, die sich aus 500 Mrd. $ Schulden zusammensetzt, welche zwischen 2018 und 2020 Jahr für Jahr fällig werden, und das zu einer Zeit, in der sich Anleihen möglicherweise nicht mehr so einfach refinanzieren lassen werden wie heute noch, so Mr. Ross.

Staatsanleihen sind auch kein sicherer Hafen, weil der Wert einer 10-Jahre-US-Staatsanleihe - wenn wir wieder die Durchschnittsverzinsung der Jahre 2000-2010 erreichen würden - mit ganzen 23 Prozent im Minus liegen würden. Wenn es schon bei den normalen Staatsanleihen so große Wertverlustrisiken gibt, dann unterliegen die riskanteren hochverzinslichen Anleihen noch viel stärker verzerrten Kursniveaus, so Ross. Vielleicht werden wir rückblickend sagen, die eigentliche Blase sind Schulden.

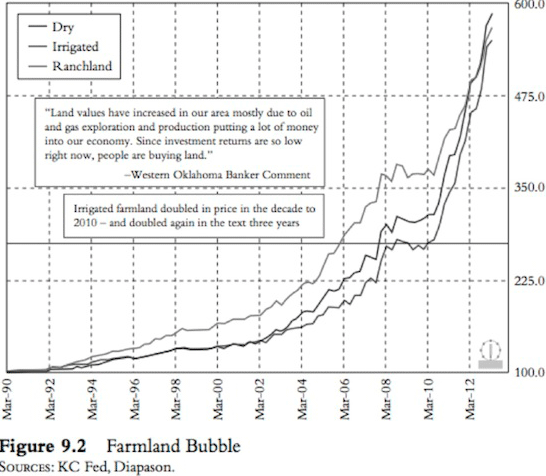

Agrarland ist eine weitere Blase, die in vielen Regionen der USA wächst und platzen wird (obgleich man in anderen Ländern Agrarland zu verlockenden Preisen finden kann). Richtig zu wachsen fing diese Blase erst an, als die Fed ihre Code-Red-Politik begann. So sind die Landpreise im Herzen des US-Getreidegürtels über die letzten sieben Jahre hinweg ganze sechs Jahre lang zweistellig gestiegen.

Studien der Federal Reserve zufolge sind die Preise für Agrarland im letzten Jahr in den produktivsten Teilen des Getreidegürtels um 15% gestiegen, im westlichen Teil des Getreidegürtels und in den Hochebenen waren es 26%.

Land im Bundesstaat Iowa, das vor zehn Jahren 2.275 $ pro acre kostete (1 acre sind ca. 4.046 m²), wird heute für 8.700 $ pro acre verkauft. Wie man in der Abbildung 9.2 sehen kann, stellen die Preissteigerungen im Bereich Agrarland fast alles in den Schatten, was man in den USA zu Zeiten der Immobilienblase erlebt hatte. Viele Banken des Mittleren Westens werden Probleme mit ihrer vergebenen Darlehen bekommen.

Aber warum zeigen sich gerade jetzt so viele Blasen? Ein Grund ist, dass die Wirtschaft schwach und die Inflation niedrig bleibt. Das Wachstum beim Geldangebot treibt eben nicht die Preise für Güter wie Zahnpasta, Haarschnitte oder Autos in die Höhe. Es lässt die Preise für Immobilien, Anleihen, und Aktien steigen.

Überschussliquidität ist Geld, das über den eigentlichen Bedarf einer Wirtschaft hinaus geschöpft wird. Im Fachjargon auch Marshallian K genannt - also die Differenz zwischen dem Wachstum des Geldangebots und dem des nominalen BIPs. Hier wird jener Geldüberschuss gemessen, der nicht von der Realwirtschaft absorbiert wird. Der Begriff geht auf den großen englischen Ökonomen Alfred Marshall zurück.

Wenn das Geldangebot schneller wächst als das nominale BIP, fließt diese Überschussliquidität eher in Finanzanlagen. Wenn das Geldangebot aber langsamer wächst als das nominale BIP, dann absorbiert die Realwirtschaft mehr von der verfügbaren Liquidität. Hier haben wir also einen Grund, warum es am Aktienmarkt so steil nach oben geht, bei gleichzeitiger Wirtschaftsschwäche und steigendem Geldangebot.

Das ist auch der Grund, warum die Aktienmärkte so sensibel auf alle Andeutungen bezüglich möglicher Lockerungen der QE-Anstrengungen der Fed reagieren. Die echten Spieler wissen, wie das Spiel gespielt wird. Man kann den Geschäftsmedien Gehör schenken, die Zeitungen lesen: Fünfhundert Experten werden erklären, dass die Aktienkurse fundamental gedeckt seien.

Man könnte deren Argumentationspunkte von heute nehmen und mit denen der Vergangenheit abgleichen, dabei wird man herausfinden, dass es im Wesentlichen dieselben sind wie schon 1999 und 2006-2007. (Welche Tragweite das haben könnte, behandeln wir im Zweiten Teil, zum Thema "Investitionen).

Die Preisanstiege in den Bereichen Immobilien, Anleihen und Aktien schlagen sich in keinem der Inflationsmaßstäbe nieder. An seinem Schreibtisch in Princeton schrieb Einstein einst folgende Worte nieder: "Nicht alles, was man zählen kann, zählt auch und nicht alles was zählt, kann man zählen. Inflation ist nun eine solche Sache, die zählt, sich aber nicht zählen - also messen - lässt (außer in ganz engen Grenzen).

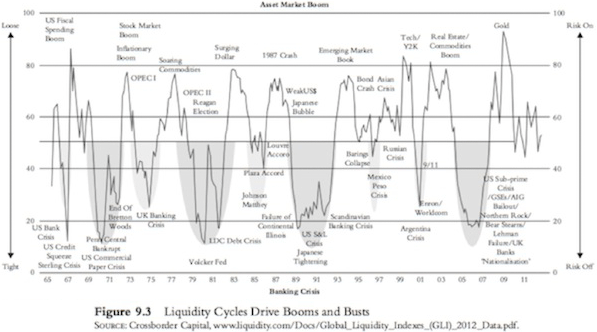

Überschussliquidität fließt von Anlageklasse zu Anlageklasse. Wie die Abbildung 9.3 zeigt, kommt es auf der Welt immer dann zu Konjunktur-Booms und -Krisen, wenn die Zentralbanken ihre Geldpolitik verschärfen bzw. lockern.

Lesen sie weiter: Teil 2 ...

© John Mauldin

Dieser Artikel wurde am 17. August 2014 auf www.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.