Versteht der WGC den chinesischen Goldmarkt? Oder sollen wir ihn nicht verstehen?

12.09.2014 | Jan Nieuwenhuijs

Da ich mich hauptsächlich mit Untersuchungen des chinesischen Goldmarkts beschäftigte, fühle ich mich genötigt, erneut, auf den jüngsten Bericht des World Gold Council (WGC) zu China einzugehen - "Understanding Chinas Gold Market" (Chinas Goldmarkt verstehen) - herausgegeben im Juli 2014. Für Leser dieser China-Specials mag es so scheinen, als lege der WGC ausführliche Informationen zum chinesischen Goldmarkt offen. Auch wenn das teilweise stimmt, enthalten alle Veröffentlichungen Ungenauigkeiten und Inkonsistenzen und nicht die entscheidenden Informationen, welche zeigen würden, dass die chinesische Goldnachfrage deutlich höher ist, als weithin angenommen. Der WGC hält diese Informationen bewusst vor der breiten Leserschaft zurück - über die Motive kann spekuliert werden.

Die chinesische Gesamtgoldnachfrage lag 2013 bei 2.197 Tonnen, obwohl der WGC die Verbrauchernachfrage mit 1.066 Tonnen beziffert. Trotz mehrerer Bemühungen wurde diese enorme Diskrepanz bis zum heutigen Tage nicht durch den WGC erklärt. Je weiter die Zeit jedoch voranschreitet und je mehr Wissen über den chinesischen Goldmarkt sich langsam in den Weiten des internationalen Goldraums verteilt, umso größer wird der Druck auf die Nachfragezahlen des WGC zu China.

In diesem Beitrag werde ich das vorletzte und letzte China-Special des WGC - "Chinas gold market: progress and prospects" (Chinas Goldmarkt: Fortschritt und Aussichten) und "Understanding Chinas Gold Market" (Chinas Goldmarkt verstehen) - analysieren und beide miteinander vergleichen, um wirklich ein besseres Verständnis des chinesischen Goldmarktes zu bekommen. Ich widme mich zunächst einigen Auszügen aus "Understanding Chinas Gold Market".

Lieferungen

Obwohl China der einfachste Goldmarkt der Welt ist - aufgrund der zentralen Rolle der Shanghai Gold Exchange (SGE) - hält der WGC daran fest, das Gegenteil zu schreiben: es sei ein sehr komplexer Markt:

"In unseren vierteljährlich erscheinenden Berichten zu den wichtigsten Marktgrundlagen, den "Gold Demand Trends" veröffentlichen wir die Angaben für Chinas Barren- und Münzen- und Schmucknachfrage und in seiner jährlichen Goldstudie "Gold Survey veröffentlicht Thomson Reuters GFMS Angaben zur Technologienachfrage. Darüber hinaus wird der Markt etwas unübersichtlich. Dieser Artikel, welcher auf unseren Bericht "Chinas gold market: progress and prospects" folgt, soll etwas Klarheit hinsichtlich der Goldflüsse in China bringen und erklären, in welchem Zusammenhang diese zur Endverbrauchernachfrage stehen. Er ist in zwei Teile gegliedert: zuerst erfolgt eine Übersicht der Angebotskette und der Goldflüsse, um die Komplexität hinsichtlich der Importe, der Wiederverwertung und den Lieferdaten der SGE aufzuzeigen. Der zweite Teil baut auf diese Erkenntnisse auf, um so einen Blick auf die gesamte chinesische Nachfrage zu ermöglichen. "

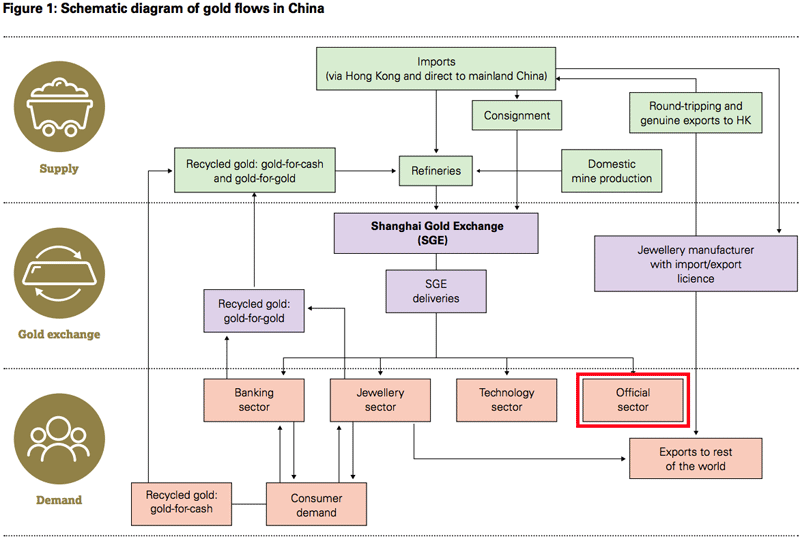

"SGE-Lieferungen" - was eigentlich "SGE-Abzüge" heißen müsste, aber bleiben wir der Einfachheit halber in diesem Beitrag bei "Lieferungen" - sind der einzige wichtige Wert am chinesischen Goldmarkt. Sie sind der Schlüssel zur physischen Nachfrage, wie ich wiederholt erklärt habe. In dem Bericht "Understanding Chinas Gold Market" scheint es, als würde der WGC tatsächlich näher auf die SGE-Lieferungen eingehen.

(Der folgende Screenshot stammt aus dem WGC-Bericht; der rote Rahmen wurde von mir eingefügt.)

Doch macht er das wirklich? Einschließlich des Fließdiagramms werden SGE-Lieferungen in dem Bericht zwölfmal erwähnt, aber es wird nur eine konkrete Zahl angegeben: "die gesamten SGE-Lieferungen beliefen sich von 2009 bis 2013 auf 5.811 Tonnen". Anstatt die genaue Zahl der SGE-Lieferungen für jedes Jahr anzugeben inklusive der direkten Schlussfolgerungen aus diesen Zahlen (Lieferungen entsprechen der Gesamtnachfrage), wird nur beiläufig angedeutet, dass der SGE-Umsatz in den letzten Jahren sehr groß war. Obwohl der WGC sich also gezwungen sah, die Struktur dieses Marktes zu berücksichtigen, hält er weiterhin eine Zahl zurück, welche die eigene Glaubwürdigkeit zerstören würde und vermutlich zu heikel für das internationale Währungssystem ist: die Einwohner Chinas kauften 2.197 Tonnen physischen Goldes im Jahr 2013 (Hinweis: davon waren 229 Tonnen wiederverwertetes Gold, mehr dazu später).

Seit Dezember 2013 stehe ich im E-Mail-Verkehr mit dem WGC, in welchem sie mir gegenüber zugegeben haben, dass sie nicht wissen, wohin all diese SGE-Lieferungen gehen, denn "China wird diese Informationen niemals veröffentlichen". Ein Anruf bei der SGE erklärte vieles: "Große Mengen Gold werden von (privaten) SGE-Kontoinhabern aus den Tresoren entnommen", wurde mir erklärt. Unter der Oberfläche sind die jüngsten WGC-Berichte zum chinesischen Goldmarkt erbärmliche Entschuldigungen dafür, dass die früheren Nachfragezahlen nicht angepasst wurden, oder eine Maßnahme, um die eigenen Mitglieder im Unklaren darüber zu lassen, wie groß die physische chinesische Goldnachfrage in Wirklichkeit ist. Dementsprechend schreibt die globale Autorität für Gold Berichte in der Hoffnung, die eigene Weltanschauung zu festigen.

Import

Widmen wir uns weiteren Auszügen zu den chinesischen Importen:

"Handelsinformationen: Es gibt hier zwei Faktoren, welche eine Analyse der Goldflüsse nach China erschweren. Erstens sind die Angaben begrenzt. Das chinesische Festland veröffentlicht seine eigenen Handelsstatistiken nicht, daher müssen Analysten auf andere Quellen vertrauen, wie die Handelsinformationen des Hongkonger Census and Statistics Department. [

] Die Handelsinformationen beinhalten Goldschmuck, halbfertige Produkte, Altgold, Doré und Konzentrate. [

] Wenn die Importangaben also auch sehr nützlich sind, bedürfen sie einer sorgfältigen Interpretation und sollten nicht zwangsläufig als Ultima Ratio berücksichtigt werden."

Die chinesischen Goldimporte sind nicht so kompliziert zu erfassen, wie uns der WGC glauben lassen möchte. Schmuck, Altgold und Konzentrate können leicht mithilfe von Zollinformationen aus Hongkong und anderen Ländern aussortiert werden. Durch einige einfache Nachforschungen kann jeder zu einer angemessenen Schätzung der chinesischen Nettogoldimporte kommen. Meine Schätzung vom März 2014 beträgt 1.500 Tonnen, ermittelt durch SGE-Lieferungen.

Die CPM Group kommt ebenfalls zu vernünftigen Schätzungen der Nettoimporte: 1.410 Tonnen für 2013. Sie hat sogar Zugang zu Berichten der Shanghai Gold Exchange über Importe von Geschäftsbanken. Man würde erwarten, dass der WGC die gleichen Privilegien genieße. Im CPM Gold-Jahrbuch 2014, veröffentlicht im März 2014, heißt es: "Weil die offiziellen Einfuhrstatistiken für Gold nicht veröffentlicht werden, sind Bruttoimporte und -exporte aus den veröffentlichten Zahlen von Chinas Handelspartnern abgeleitet, sowie den Datenbanken von UN-Comtrade und GTIS. Entsprechend Berichten der Shanghai Gold Exchange zu den Importen von Geschäftsbanken wurden Anpassungen vorgenommen."

Und jetzt kommt die Pointe: Der SGE-Vorsitzende Xu Luode nannte uns die exakte Zahl der Goldimporte 2013 beim IV. Commercial Bank Gold Investment Forum am 15. Mai 2014. Laut seiner Aussage waren es 1.540 Tonnen. Warum nennt der WGC nicht diese extrem wichtige Zahl in einem China-Special, das nur einen Monat später erscheint?

Vor 2012, als die chinesische Goldnachfrage noch nicht so sorgfältig untersucht wurde wie jetzt, veröffentlichte die chinesische Zentralbank PBOC SGE-Jahresberichte und "China Gold Market Reports" mit Angaben zu den Goldimporten. Aus dem "China Gold Market Report" von 2008: "Die physischen Goldabzüge an der Shanghai Gold Exchange (SGE) erreichten in diesem Jahr 543,19 Tonnen, einschließlich Goldimporte von 81,44 Tonnen durch Geschäftsbanken, Bestandübernahmen von 2007 in Höhe von 31,661 Tonnen und 282,007 Tonnen im Jahr geförderten Goldes. In der Theorie wird die Lücke von 148,082 Tonnen durch wiederverwertetes Gold ausgefüllt."

Aus dem SGE-Jahresbericht von 2009: "Die Goldimporte fielen um 43% auf 46,42 Tonnen; 35,02 Tonnen weniger als im letzten Jahr."

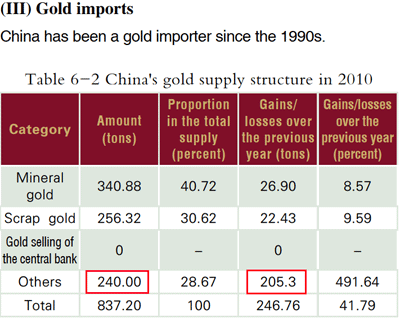

Aus dem "China Gold Market Report" von 2010:

Daraus können wir erkennen, dass 2010 die Goldimporte ("Others") 240 Tonnen betrugen, ein Plus von 205,3 Tonnen gegenüber dem Vorjahr.

In dem Bericht "Understanding Chinas Gold Market" hält der WGC weiterhin das Märchen am Leben, dass die Goldimporte 2013 nicht bekannt seien. Falls er die Zahl der Nettoimporte, 1.540 Tonnen, angeben würde, stände dies in deutlichem Kontrast zu seiner Verbrauchernachfrage von 1.066 Tonnen, insbesondere, wenn man noch 428 Tonnen heimischer Abbaumenge hinzurechnet.

Aus "Understanding Chinas Gold Market": "Wie schon im Bericht "Chinas gold market: progress and prospects" und in der Goldstudie 2014 von Thomson Reuters GFMS erklärt, könnten Durchhandelsgeschäfte über die SGE laufen und Eingang in den Lieferinformationen der Börse finden."

Durchhandelsgeschäfte lassen die SGE-Lieferungen nicht anschwellen! Nur 15 Banken sind mit einer allgemeinen Handelslizenz der PBOC gesegnet und können Gold in den heimischen Goldmarkt importieren, welches vorher an der SGE verkauft werden muss. (Staatliche) Geschäftsbanken sind nicht in Durchhandelsgeschäfte auf der Suche nach billigen Fonds verwickelt; Banken haben bereits Zugang zu den billigsten verfügbaren Fonds. Außerdem ist der Goldexport aus dem Inland verboten, wie der WGC selbst auf Seite 4 anmerkt: "Zusätzlich sind Goldexporte verboten."

Durchhandelsgeschäfte werden von Kaufleuten und Schmuckverkäufern durchgeführt, die keine allgemeine Handelslizenz der PBOC haben, aber Gold zur Weiterverarbeitung in eine Freihandelszone importieren dürfen. Dieser Verarbeitungshandel ist von der PBOC-Lizenz befreit, weil das Gold nach der Verarbeitung exportiert werden muss. Der Goldhandel über Freihandelszonen vermischt sich nicht mit dem inländischen Goldmarkt und der SGE. Den mit Abstand größten Teil des exportierten Goldes aus China macht der Verarbeitungshandel aus.

Eine weitere fehlerhafte Vorstellung findet sich auf Seite 3: "Es ist wichtig anzumerken, dass Gold, welches von der SGE abgehoben wurde, durch Privatanleger oder Nicht-SGE-Mitglieder nicht direkt an die Börse zurück verkauft werden kann - es muss zunächst eingeschmolzen und als neuer Barren gegossen werden. "

SGE-Mitglieder dürfen Gold ebenfalls nicht direkt zurückverkaufen, diese Regel gilt für jeden Händler an der Börse. Sobald Barren aus den Tresoren entnommen wurden, dürfen sie nicht wieder zurückkommen.

Altgold

Aus "Understanding Chinas Gold Market": "Angesichts der Komplexität des Marktes könnte es viele Gründe geben, aber die wahrscheinlichste Erklärung ist, dass die SGE-Lieferinformationen den Fluss von zu recycelndem Altgold gegen Gold und Altgold gegen Bargeld beinhalten. Wie bereits erklärt, erhöht zu recycelndes Altgold gegen Gold zwar Angebot und Nachfrage, der Nettoeffekt am Markt ist jedoch neutral. Daher wird zu recycelndes Altgold gegen Gold bei Nachfrage- und Wiederverwertungsschätzungen in den "Gold Demand Trends"-Berichten und den Goldstudien von Thomson Reuters GFMS ausgeschlossen. Aber weil aufgrund der Struktur des chinesischen Goldmarkts verarbeitetes und neu gegossenes Altgold über die SGE verkauft werden muss, ist es sehr wahrscheinlich, dass die Lieferinformationen diese Zirkulation von wiederverwertetem Altgold gegen Gold beinhalten."

Zunächst einmal muss verarbeitetes und neu gegossenes Altgold nicht über die SGE verkauft werden! Der Grund dafür, dass so viel Gold über die SGE recycelt wird, liegt darin, dass Gold an der SGE nicht der Mehrwertsteuer unterliegt, was einen Anreiz darstellt, es über diese zentrale Börse zu verkaufen. Das erklärt auch, warum die SGE-Lieferungen (Gesamtnachfrage) so viel höher sind als die Verbrauchernachfrage des WGC: Jeder chinesische Bürger kann ein SGE-Konto über eine Geschäftsbank eröffnen. An der SGE kann er oder sie mehrwertsteuerfrei Gold kaufen, wohingegen manche (nicht alle) Goldprodukte im Einzelhandel Mehrwertsteuer oder Gewinnspannen enthalten. Die SGE-Barren sind die günstigsten, nicht die schönsten, aber wie viele Goldinvestoren kümmert das? Während der WGC die Goldverkäufe am Einzelhandel misst, erfassen die SGE-Lieferungen die wahre Nachfragegröße. Unnötig zu erwähnen, dass alle Schmuckhändler ihr Gold an der SGE erwerben, also beinhalten SGE-Lieferungen die Einzelhandelsverkäufe.

In China ist die Standardform von Gold Barren von 50 g, 100 g, 1 kg, 3 kg und 12,5 kg mit einer Reinheit von AU9999, AU9995, AU999 und AU995. Diese sind mehrwertsteuerfrei, wenn sie über die SGE oder SHFE gehandelt werden, falls es nicht über die SGE oder SHFE gehandelt wird, ist dieses Standardgold nicht mehrwertsteuerfrei.

Zweitens: Ja, Altgold gegen Gold fließt durch die SGE, das wissen wir seit 2008. Der "China Gold Market Report" von 2008 zu Altgold: "Derzeit gibt es in China hauptsächlich in zwei bedeutende Arten von Altgold: Wiederankauf von Goldbarren, nur gültig für Marken-Goldbarren unter Berücksichtigung des Echtzeitgoldkurses, und Wiederankauf von Goldschmuck durch Händler."

Ich schätze, der WGC hat sechs Jahre gebraucht, um das zu erkennen.

Gehen Sie jetzt noch einmal etwas zurück und lesen Sie erneut den letzten Satz aus meinem ersten Zitat des "China Gold Market Report" von 2008. "In der Theorie wird die Lücke von 148,082 Tonnen durch wiederverwertetes Gold ausgefüllt." Bedenken Sie, dass eben dieser Bericht auch Abzüge von 543,19 Tonnen angibt, einen Import von 81,44 Tonnen, Bestandübertragungen von 31,661 Tonnen und inländischen Abbau von 282,007 Tonnen. Daraus ergibt sich als Kernaussage deutlich die Struktur des physischen chinesischen Goldmarkts. Als einfache Gleichung sehe diese folgendermaßen aus: Import + Fördermenge + Altgold = SGE-Lieferungen

2013 hat China 428 Tonnen gefördert, welche über die SGE verkauft werden mussten. Die Nettoimporte, welche ebenfalls über die SGE verkauft werden mussten, lagen bei 1.540 Tonnen. Die SGE-Lieferungen beliefen sich auf 2.197 Tonnen und daher betrug die Menge des über die SGE recycelten Goldes 229 Tonnen (Bestandübertragungen nicht berücksichtigt). SGE-Lieferungen abzüglich wiederverwertetem Gold betrugen 1.968 Tonnen, was die Menge ist, welche 2013 netto zu den privaten Reserven hinzukam.

Der offizielle Sektor

In "Chinas gold market: progress and prospects" erklärt der WGC, dass der Überfluss beim Goldangebot (die Diskrepanz zwischen SGE-Lieferungen und Verbrauchernachfrage) von der PBOC aufgenommen worden sein könnte: " der große und zunehmend offensichtliche Überschuss am lokalen Markt, nach Berücksichtigung von Angebot, Nachfrage und Nettoimporten, könnte vermutlich auf eine nicht veröffentlichte Anhäufung von Gold seitens des Staats hindeuten.

in den letzten Jahren ist das Goldangebot aufgrund eines Anstiegs der Goldimporte sogar noch schneller gestiegen als die Nachfrage. Das hat Spekulationen über mögliche offizielle chinesische Goldkäufe am inländischen Markt angeheizt. Tatsächlich herrscht selbst unter Berücksichtigung von großen finanziellen Kursunterschieden, von erheblichen Mengen an Goldexporten und Bestandsvergrößerungen und von anderen Phänomenen immer noch ein großer Restüberschuss am Markt, was einige als impliziertes Wachstum im offiziellen Sektor interpretieren "

Im April 2014 habe ich geschrieben, dass es sehr unwahrscheinlich ist, dass die PBOC Gold über die SGE kauft, weil alles Gold an der SGE in Renminbi notiert ist und die PBOC lieber US-Dollar gegen Gold tauschen würde - und daher wahrscheinlich im Ausland Gold kauft. Ich habe meine Theorie in einem Beitrag vom Juni 2014 untermauert, als mehr Teile des Puzzles auftauchten. In "Understanding Chinas Gold Market" (Juli) schreibt der WGC: "Chinas Machthaber verfügen über eine Reihe von Möglichkeiten, wenn es um Goldkäufe geht. Sie können einen Teil des Goldes erstehen, welches nach China fließt; daran herrscht kein Mangel. Aber es gibt einige Gründe, warum sie Gold lieber am internationalen Markt kaufen würden: über die SGE verkauftes Gold wir in Yuan bepreist und mögliche Käufer - zum Beispiel die PBOC mit großen Multi-Währungsreserven - würden eventuell lieber US-Dollar verwenden, als heimisch-ausgepreistes Gold zu erstehen. Der internationale Markt würde zudem weit mehr Liquidität bieten."

Genau das habe ich in meinem Beitrag vom April geschrieben; für die PBOC ist es sehr reizvoll, einige ihrer "übereifrigen" Dollar im Ausland gegen Gold auszutauschen (und nicht an der SGE Renminbi gegen Gold zu tauschen).

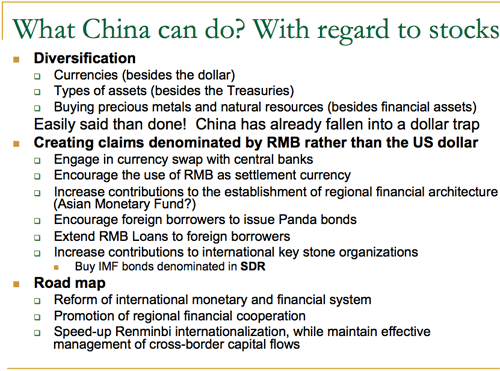

Es gibt einen weiteren deutlichen Hinweis darauf, dass die PBOC Gold nicht an der SGE kauft. Die Devisenreserven der PBOC übersteigen 4 Billionen $. Das ist einer der größten Haufen des Planeten und schätzungsweise lauten zwei Drittel davon auf US-Dollar. Der bekannte chinesische Wirtschaftswissenschaftler Yu Yongding hat die Situation in einer Power Point Präsentation folgendermaßen dargestellt:

(Was kann China tun? Mit Bezug auf Bestände

- Diversifikation

• Währungen (außer dem Dollar)

• Anlageklassen (außer Staatsanleihen)

• Edelmetalle und natürliche Ressourcen kaufen (zusätzlich zu Finanzanlagen)

Leichter gesagt als getan! China ist bereits in die Dollar-Falle getappt

- Forderungen schaffen, die auf RMB lauten und nicht auf US-Dollar

• Teilnahme an Währungsswapgeschäften mit Zentralbanken

• Verwendung des RMB als Abrechnungswährung vorantreiben

• Mitwirkung an der Etablierung örtlicher Finanzstrukturen verstärken (Asiatischer Finanzfonds?)

• Ausländische Kreditnehmer in der Ausstellung von "Panda-Anleihen" bestärken

• RMB-Kredite an ausländische Kreditnehmer ausweiten

• Mitwirkung an entscheidenden internationalen Organisationen ausweiten (auf SZR lautende IWF-Anleihen kaufen)

- Plan für die Zukunft

• Reform des internationalen Währungs- und Finanzsystems

• Förderung regionaler Finanzzusammenarbeiten

• Internationalisierung des Renminbi beschleunigen, gleichzeitig wirksames Management grenzübergreifender Kapitalflüsse beibehalten)

China muss seine US-Dollarbestände diversifizieren und Edelmetalle kaufen (neben einer sehr interessanten Reihe weiterer Schritte, von denen die meisten bereits umgesetzt werden). Allerdings würde angesichts der Größe der Reserven schon eine kleine Aktivität den Markt extrem beeinflussen. Daher muss die PBOC Gold unter höchster Geheimhaltung kaufen, wofür sowohl Möglichkeiten als auch Kompetenzen reichlich vorhanden sind. Chinas Zentralbank ist nicht die übliche Pfandleihe um die Ecke, sie kann ohne Probleme Gold von irgendwo auf dem Globus kaufen und es nach Hause bringen lassen, ohne irgendetwas bei irgendeinem Zoll angeben zu müssen. Daher gibt es auch keinen Goldanalysten, der die exakte Zahl der offiziellen chinesischen Goldreserven kennt. Aus diesem Grund glaube ich, dass alles, was wir sehen (Goldimporte aufs chinesische Festland aus Hongkong, Großbritannien und der Schweiz, SGE-Lieferungen usw.) nichts mit den Käufen der PBOC zu tun hat. Die PBOC würde niemals auch nur den Hauch einer Spur zurücklassen und daher beziehen sich die SGE-Lieferungen ausschließlich auf die Nicht-Regierungsnachfrage.

PS: In künftigen Beiträgen werde ich mich zudem der An- und Verleihe von Gold widmen sowie der Mehrwertsteuerstruktur auf Edelmetalle im chinesischen Festland.

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 05. September auf www.BullionStar veröffentlicht und exklusiv für GoldSeiten übersetzt.