Blasenwirtschaft

27.10.2014 | Prof. Dr. Thorsten Polleit

Die Zentralbanken verfolgen eine Tiefzins- und Geldvermehrungspolitik. Sie führt zu einer "Blasenwirtschaft" und ist inflationär.

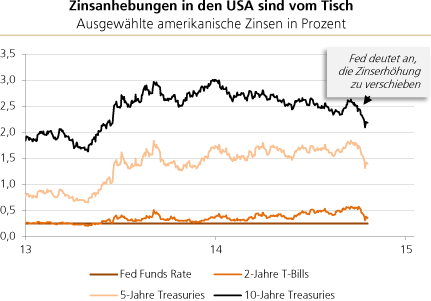

Die amerikanische Zentralbank (Fed) hat ihre bisher in Aussicht gestellten Zinsanhebungen bis auf Weiteres aufgeschoben. Die Zinsmärkte reagierten prompt: Die Kurzfristzinsen, aber vor allem auch die Langfristzinsen, gaben stark nach.

Quelle: Thomson Financial

Sinken die amerikanischen Zinsen, so übt das auch einen Abwärtsdruck auf die Zinsen in anderen Währungsräumen aus; schließlich hat Amerika quasi die weltweite Zinsführerschaft inne.

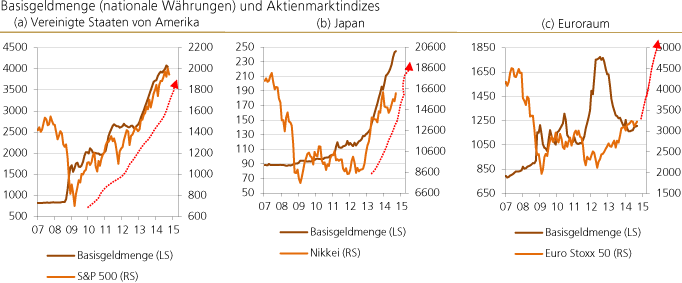

Auf den Finanzmärkten herrscht nun die Auffassung, dass die Zentralbanken nicht nur ihre Tiefzinspolitik, sondern auch ihre Geldvermehrungspolitiken unbeirrt fortsetzen könnten.

Die Aktienkurse sind daraufhin angestiegen. Denn in der Vergangenheit ließ sich ein enger und positiver Zusammenhang erkennen zwischen dem Ausweiten der Basisgeldmengen und den Aktienkursen.

Tiefe Zinsen begünstigen (zumindest kurzfristig) die Aktienkurse. Zum einen, weil tiefe Zinsen die Kreditkosten der Unternehmen verringern und ihre Gewinne ansteigen lassen.

Zum anderen, weil die tiefen Zinsen die Barwerte der künftigen Unternehmens-Cash-Flows erhöhen: Künftige Erträge werden jetzt mit einem niedrigeren Diskontfaktor abgezinst.

Die Politik der tiefen Zinsen und der Geldmengenausweitung treibt jedoch nicht nur die Aktienkurse in die Höhe. Sie sorgt für ein Ansteigen der Sachgüterpreise auf breiter Front.

Die preissteigernde Wirkung stellt sich insbesondere bei Land und Häusern ein: Tiefe Zinsen begünstigen den kreditfinanzierten Kauf von Grundstücken und Häusern, sie machen ihn geradezu "unwiderstehlich".

Geldmengenausweitung treibt Aktienkurse in die Höhe

Quelle: Thomson Financial, Bloomberg. Basisgeldmenge in nationaler Währung. USA und Euroraum in Milliarden Euro, Japan in Billionen Yen.

Nun will auch die Europäische Zentralbank (EZB) mit ihrer Geldpolitik den Kurs verfolgen, der in den USA, Japan und Großbritannien praktiziert wurde, beziehungsweise immer noch praktiziert wird.

Dazu stehen jetzt Wertpapiere von Pfandbriefbanken, vor allem Papiere, die mit Krediten unterlegt sind, auf der Einkaufsliste der Bank. Diese Käufe werden mit neu geschaffenem Geld bezahlt.

Folgen der Geldmengenvermehrung

Das Ausweiten der Geldmenge ist nicht etwa "neutral". Es sorgt dafür, dass die Preise höher ausfallen - im Vergleich zu einer Situation, in der die Geldmenge nicht erhöht worden wäre.

Dabei steigen die Güterpreise nicht gleichzeitig und auch nicht mit denselben Raten. Vielmehr steigen erst die einen, dann die anderen Preise. Früher oder später steigen jedoch die Güterpreise auf breiter Front an.

Vermutlich wird der Preisauftrieb, den die Geldpolitiken nun in Gang setzen, zunächst die Preise für das Bestandsvermögen - hierzu zählen zum Beispiel Aktien, Grundstücke und Häuser - in die Höhe treiben.

Es ist jedoch lediglich eine Frage der Zeit, bis sich die Preissteigerungen des Bestandsvermögens in den Bereich der Lebenshaltungskosten ausbreiten und auch hier die Teuerungsrate anheizen.

Derjenige, der Geld hält oder in festverzinsliche Papiere investiert hat, wird das Nachsehen haben: Er wird künftig weniger Güter für seine Ersparnisse bekommen.

In der Öffentlichkeit werden die Tiefzins- und Geldmengenvermehrungspolitik als notwendig angepriesen, um eine Deflation - also das Absinken der Preise auf breiter Front - wirkungsvoll zu verhindern.

Doch diese Sichtweise übersieht, dass es längst nicht mehr darum geht, die Preise vor dem Fallen zu hindern oder sie stabil zu halten. Der Wunsch nach einer steigenden Teuerungsrate greift um sich.

Der Ökonom Friedrich August von Hayek (1899 - 1992) formulierte das so: "Die Inflation kann nie mehr als ein vorübergehender Ansporn sein, und selbst diese wohltätige Wirkung kann nur solange dauern, als jemand weiterhin betrogen und die Erwartungen einiger Menschen unnötigerweise enttäuscht werden. Ihre stimulierende Wirkung beruht auf den Irrtümern, die sie hervorruft. [Inflation] ist besonders gefährlich, weil die schädlichen Nachwirkungen selbst kleiner Dosen von Inflation nur durch größere Dosen von Inflation aufgeschoben werden können."

Im heutigen ungedeckten Papiergeldsystem müssen die Preise in der Tat fortgesetzt inflationieren, denn ansonsten fällt der "Scheinaufschwung" in sich zusammen - wie es in der Krise 2008/2009 fast weltweit geschehen ist.

Die Geldpolitiken zielen darauf ab, die inflationäre Blasenwirtschaft in Gang zu halten. Dazu werden die Zinsen auf absehbare Zeit tief gehalten. Und die Geldmengen müssen immer weiter ausgeweitet und damit die Kaufkraft des Geldes immer weiter geschmälert werden.

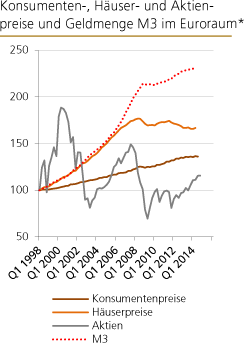

Steigende Geldmenge, steigende Preise

Quelle: Thomson Financial, eigene Berechnungen.* Q1 1998 = 100

Weitet die Zentralbank die Geldmenge aus, steigen vereinfachend gesprochen die Preise. Genauer: Die Preise fallen höher aus im Vergleich zu einer Situation, in der die Geldmenge nicht ausgeweitet worden wäre.

Welche Preise aber ansteigen, wenn die Geldmenge anwächst, und wann sie ansteigen und wie stark sie ansteigen, lässt sich im Vorhinein nicht verlässlich sagen.

Im Euroraum war das Ausweiten der Geldmenge bislang von einem mehr oder weniger stetigen Anstieg der Konsumentenpreise begleitet.

Bis etwa 2008 bestand auch ein enger Verbund zwischen Geldmenge und den Häuserpreisen.

Seither nehmen die Häuserpreise tendenziell ab, gleichzeitig sind jedoch die Aktienkurse wieder angestiegen; die Konsumentenpreise haben derweil ihre Aufwärtsentwicklung unbeirrt fortgesetzt.

Dass nicht alle Güterpreise im "Gleichschritt" ansteigen, erschwert es, die inflationäre Wirkung der Geldmengenausweitung erkennen zu können.

Als Faustregel lässt sich jedoch sagen: Die Güterpreise (werden) steigen, die Kaufkraft des Geldes wird also abnehmen, wenn die Zentralbanken die Geldmengen weiter anwachsen lassen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

Anmerkung Redaktion: Herr Polleit ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 7. & 8. November in München stattfindet.