Es sind die Schulden, Dummchen!

05.11.2014 | David Chapman

Die Anleger befürchten einen Aktienmarktzusammenbruch. Was sie allerdings wirklich fürchten sollten, ist ein Zusammenbruch des Anleihemarktes oder genauer gesagt der Schulden. Ein Aktienmarktzusammenbruch kann definitiv erhebliche Schäden verursachen. Ein Schuldenkollaps könnte allerdings zu Konkurs und wirtschaftlichter Depression führen.

Quelle: www.stlouisfed.org

Es gibt wesentlich mehr Schulden in der Welt als Aktienvermögen. Der globale Aktienmarkt hat einen Wert von schätzungsweise 64 Billionen $. Die globale Verschuldung liegt laut ING Economics bei 223,3 Bio. $. Und das war 2013. Bedenkt man, dass diese Schulden um schätzungsweise mindestens 10% pro Jahr anwachsen, könnten die gesamten Schulden heute bei 246 Bio. $ stehen. Diese Schuldensumme beinhaltet Schulden des öffentlichen Sektors, des Finanzsektors und von Haushalten sowie Unternehmen. Nicht beinhaltet ist das chinesische Schattenbankensystem. Geht man von einem geschätzten globalen BIP von etwa 72 Bio. $ aus, ergibt sich in etwa ein Verhältnis von Schulden zu BIP von 342%.

Ein Verhältnis von 342% ist nicht weit weg vom gesamten Schulden-BIP-Verhältnis der USA mit geschätzten 348%. Und die USA sind nicht der Spitzenreiter. Großbritannien hat fast 550% und Japan fast 650%. Ist ein hohes Verhältnis von Schulden zu BIP ein Problem? Schulden sind kein Problem, solange der Schuldner über ausreichend Cashflow verfügt, um den Schuldendienst (Zinsen) zu decken. Der eigentliche Darlehensbetrag?

Nun, solange das Land, das Unternehmen oder die Privatperson über ausreichend Ressourcen und die Fähigkeit verfügt, die Schuld zu bedienen, werden die Schulden meist einfach umgeschuldet. Das Problem beginnt, wenn das Land, das Unternehmen oder die Privatperson nicht mehr fähig ist, die Schuld zu bedienen, geschweige denn, über die Mittel zur Rückzahlung verfügt.

Der Ärger ist, dass es viel öfter zu einer Nichtbedienung der Schulden kommt, als die Menschen gerne zugeben würden. Die Geschichte quillt über von Dieses Mal ist es anders-Sprüchen, wenn das Schuldenlevel steigt und dann ist plötzlich jeder geschockt, wenn es schließlich zur Finanzkrise kommt - seien es nun Währungsentwertungen, Bankenpaniken oder der jüngste Zusammenbruch des Subprime-Marktes von 2007 bis 2009. 1998 löste ein russischer Zahlungsverzug den Zusammenbruch von Long Term Capital Management (LTCM) aus, einem gigantischen Hedgefonds. Der Zusammenbruch von LTCM sorgte fast für den Zusammenbruch des Finanzsystems. Davor wurde es nur durch eine Rettungsaktion der Wall Street mit Unterstützung der Federal Reserve geschützt.

Doch das ist noch nicht das Ende der Liste. Von 2000 bis 2002 stand das Finanzsystem erneut unter großem Druck durch das Platzen der High-Tech-/Internetblase in Verbindung mit 9/11. Die Fed eilte zur Rettung, indem sie die Zinssätze absenkte und das Finanzsystem mit Liquidität überflutete. Das führte zur Immobilienblase, welche schließlich im Subprime-Kollaps und der Finanzkrise von 2007 bis 2009 gipfelte. Nicht nur die Fed musste zur Rettung eilen, sondern auch Regierungen mit einem Bailout des Bankensystems, inklusive Milliarden an Steuergeldfonds und sie fluteten ebenfalls das Finanzsystem mit Liquidität und senkten die Zinsen auf null, um das Finanzsystem vor einem völligen Zusammenbruch zu bewahren.

Seitdem hat die Fed drei Wiederholungen quantitativer Lockerung (QE) durchlaufen und einen offiziellen Zinssatz von 0-0,25% für noch nie gesehene fünf Jahre beibehalten; es gibt wenige bis keine Anzeichen, dass diese niedrigen Zinsen in nächster Zeit angehoben werden, ungeachtet Spekulationen, dass dies irgendwann in der Zukunft geschehen könnte. Im Zeitraum von 2009 bis 2014 gab es bestenfalls mittelmäßiges und ungleichmäßiges Wachstum, trotz zusätzlichen Billionen von Dollar im Zuge von QE, in dem Versuch, der Wirtschaft Starthilfe zu geben.

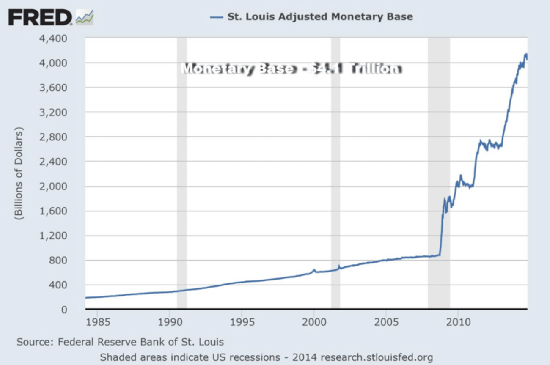

Die Bilanz der Fed ist von etwa 800 Mrd. $ in nur fünf kurzen Jahren auf 4 Bio. $ explodiert. Die Schulden der US-Regierung sind von 9,7 Bio. $ Ende 2007 auf heute 17,8 Bio. $ geschossen. Ganz anders das BIP, das von 14,3 Bio. $ 2007 auf heute 16,6 Bio. $ gewachsen ist. Einige fürchten, dass die nächste Finanzkrise der Fed über den Kopf wachsen könnte. Vielleicht sind daher die bedeutenden OECD-Länder von Bankenrettungen von außen übergegangen zu Bankenrettungen, bei denen der Sparer anstelle des Steuerzahlers zahlen muss.

Natürlich endet es nicht in den USA. Die EU hat in den letzten fünf Jahren Finanzkrise nach Finanzkrise durchlebt und erlebt nun ihre dritte Rezession in diesem Zeitraum. Die planlose EU hat durch den Einsatz des Euro dafür gesorgt, dass eine kastrierte Zentralbank (EZB) die Wirtschaft von letztlich 28 Mitgliedsstaaten koordinieren muss, von denen jeder seine eigene Zentralbank unterhält und über die Fähigkeit verfügt, die eigene Wirtschaft zu lenken und in einigen Fällen (Großbritannien) sogar eine eigene Währung beibehält.

Durch den Einsatz einer Gemeinschaftswährung konnten die schwachen Wirtschaften enorme Mengen von Geld leihen, um ihren Standard an den höchsten Standard (Deutschland) anzupassen. Ob sie fähig wären, diese Schulden zu bedienen, geschweige denn, sie zurückzuzahlen, scheint lediglich ein nebensächlicher Gedanke gewesen zu sein.

Quelle: www.stlouisfed.org

Japan hat seit seinem ersten Zusammenbruch 1990 eine Reihe rollender Rezessionen durchlebt. Dazu kam es trotz einem enormen Wachstum der Schulden, das mittlerweile zu einem Verhältnis von Staatsschulden zu BIP von 235% geführt hat. Das Schuldenwachstum war erbarmungslos. Wie erwähnt sind die globalen Schulden um etwa 10-11% pro Jahr gewachsen, während das globale BIP nur um etwa 3-3,5% gewachsen ist und die Industrieländer ein Wachstum im Bereich von 2 bis 2,5% verzeichneten.

Derzeit gibt es nur wenige Überlegungen zu einem Schuldenkollaps in den USA und selbst in Japan. Aber die EU ist möglicherweise ein Problem. Die Schulden sind in einer Vielzahl peripherer EU-Wirtschaften auf unhaltbare Level angewachsen. Dazu gehören Portugal, Irland, Italien, Griechenland und Spanien, oder wie manche sie nennen PIIGS. Während des jüngsten Aktienmarktabverkaufs schossen die Renditen auf Staatsschulden dieser Länder nach oben. Auch die Renditen schwacher Unternehmen in der EU sprangen nach oben. Die PIIGS-Staaten haben beachtliche Probleme. Ihr Verhältnis von Gesamtschulden zu BIP ist sehr hoch und variiert von 300% für Italien bis zu über 400% für Irland.

Das klingt im Vergleich zu den USA, Großbritannien und Japan nicht so schlimm, aber auf der anderen Seite haben ihre Wirtschaften auch nicht die ökonomische Tiefe und Fähigkeit dieser Länder. Die offiziellen Arbeitslosenquoten in den PIIGS-Staaten liegen bei 15,4%, 11,4%, 12,3%, 26,4% bzw. 24,4%. Die Jugendarbeitslosigkeit ist teilweise höher als 50%.

QE läuft in den USA aus. Angeblich ist das ein Zeichen, dass sich die US-Wirtschaft gut entwickelt. Die offizielle Arbeitslosigkeit ist runter auf 5,9%, doch laut Shadow Stats (http://www.shadowstats.com) liegt die Arbeitslosigkeit bei 23,1%, wenn man all die entmutigten Langzeitarbeitslosen mitzählt und jene, die nur halbtags arbeiten aber Vollzeitstellen suchen. Entmutigte Langzeitarbeitslose werden nicht als Teil der erwerbstätigen US-Bevölkerung betrachtet.

Das US-Wirtschaftswachstum verhält sich sehr unstet: den oberen 20% der Wirtschaft geht es gut, während die übrigen 80% hinterherhinken, gerade so. Der Immobilienmarkt ist trotz eines angeblich starken Wachstums deutlich unter seiner Spitze von 2006. Die Unternehmenseinnahmen haben frühere Zahlen überstiegen, befinden sich nun aber auf einem höheren Stand als im Vorfeld der Finanzkrise von 2008.

Das Ende von QE in den USA ist für eine Vielzahl anderer Länder problematisch. Länder, die zur Finanzierung ihrer Defizite von internationalen Finanzierungen abhängig sind, haben jetzt Probleme, Auslandskapital aufzubringen. Länder wie die Türkei, Brasilien, Indien, Südafrika und Indonesien mussten deutliche Bewegungen aus ihren Währungen heraus verzeichnen, was nun die inländischen Probleme verschärft.

Das Zurückfahren von QE in den USA führt zu einem Versickern der Liquidität an den internationalen Märkte. QE fungierte nicht nur als Anreiz für die US-Wirtschaft, sondern auch für den Rest der Welt. Nimmt man QE weg, beginnen die Probleme. So abhängig war die Welt vom US-amerikanischen QE. Aber ohne QE wäre das mittelmäßige Wachstum der letzten fünf Jahre höchstwahrscheinlich nicht möglich gewesen.

Niemand ist bereit, den Platz der USA bei QE einzunehmen. Die EU schwankt immer wieder, wenn es um QE geht und hat nie wirklich etwas eingeführt, was auch nur annähernd einem QE-Programm wie dem der USA ähneln könnte. Es ist so schwierig, weil Deutschland in der EU das Sagen hat und die Deutschen verstehen die Gefahren von Programmen wie diesem. Stattdessen haben Sparmaßnahmen den Platz von QE eingenommen und das wiederum war ebenfalls ein Desaster, weil die EU-Wirtschaften zwischen lahmem Wachstum und deutlicher Rezession schwanken.

Diese Zeiten haben zahlreichen antieuropäischen politischen Parteien Aufschwung gegeben, einschließlich ausländerfeindlichen Parteien, die nur zu gerne Immigranten und andere für die Probleme verantwortlich machen. Das ähnelt der Situation in den 1930er-Jahren, mit dem Aufstieg der Nazis in Deutschland.

Japan, die als Erste wirklich QE eingesetzt haben, haben sich immer wieder vor und zurück bewegt mit ihrem QE-Programm, doch letztlich sind sie nicht in der Lage, das QE-Programm der USA zu ersetzen. Die japanische Wirtschaft ist zurück in eine Rezession gerutscht. Es stellt sich nun die Frage - da sowohl Japan als auch die EU zurück in eine Rezession gerutscht sind - ob die USA einer Rezession entgehen können, selbst nachdem sie den beispiellosesten Zeitraum finanziellen Stimulus aller Zeiten beendet haben. Der Markt scheint sich seltsam darauf zu konzentrieren, wann die USA den Zinssatz anheben könnten. Er scheint sich allerdings überhaupt nicht darauf zu konzentrieren, ob die USA in eine Rezession rutschen könnten.

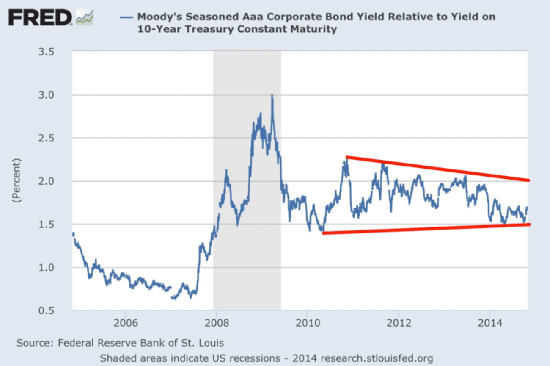

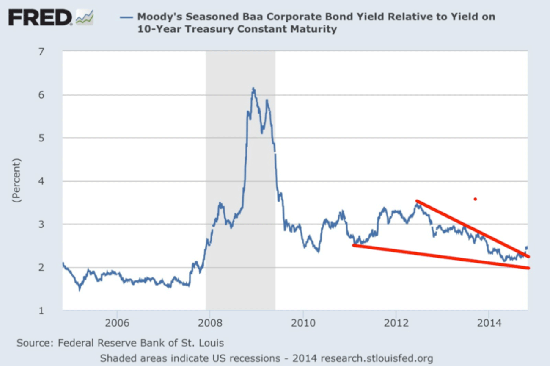

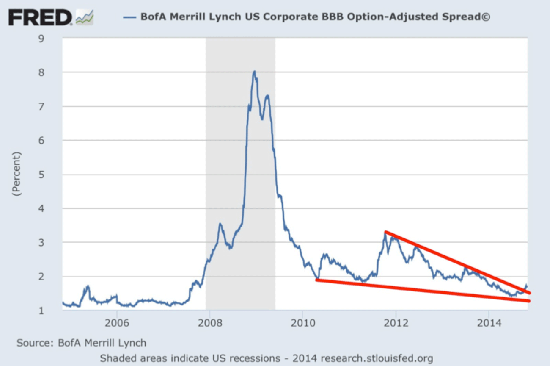

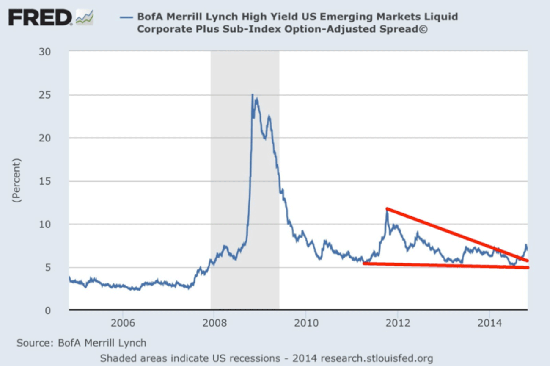

Etwas worauf man sich konzentrieren sollte, ist die Tatsache, dass sich das Renditegefälle langsam ausweitet. Nein, es befindet sich noch nicht auf dem Stand wie während der Finanzkrise 2008, aber es steigt. Ganz egal, ob es sich um 10-jährige Anleihen oder AAA-Unternehmensanleihen handelt, oder um BAA-Unternehmensanleiherenditen oder Junk-Bonds - die Spreads sind gestiegen. Die untenstehenden Grafiken zeigen die langsam steigenden Spreads.

Die Rendite-Spreads bei US-Staatsanleihen und Anleihen von US-amerikanischen BAA-Unternehmen scheint einen Abwärtstrend durchbrochen zu haben. Abwärtstrends scheinen auch bei einer Reihe von Anleihen von BBB-Unternehmen und Hochzinsanleihen (soll heißen Risikopapiere) gebrochen worden zu sein. Das lässt vermuten, dass man bei Unternehmensanleihen und Hochzinsanleihen mit Blick auf die Zukunft vorsichtig sein sollte.

Beachten Sie, dass sich keiner der Spreads auch nur in der Nähe der Stände der Finanzkrise von 2008 befindet. Um dort hinzugelangen, bedürfte es einer Verschärfung der Probleme und die Rendite-Spreads würden nur während einer Krise nach oben explodieren. Es könnte sein, dass dies nur ein weiterer vorübergehender Ausschlag in der Ausweitung des Renditespreads ist, aber angesichts des Endes von QE besteht eine erhöhte Wahrscheinlichkeit für wachsende Liquiditätsprobleme am globalen Anleihemarkt.

Quelle: www.stlouisfed.org

Quelle: www.stlouisfed.org

Quelle: www.stlouisfed.org

Quelle: www.stlouisfed.org

Die Fed hat QE beendet. Das bislang größte Opfer waren Gold und Silber. Die Anleihepreise waren relativ stabil, der Aktienmarkt ist ins Wanken geraten. Der Fokus scheint sich darauf verschoben zu haben, wann die Fed die Zinssätze erhöhen könnte. Angesichts der Probleme in der EU und Japan scheint der Fokus unklug gelegt. Die Rendite-Spreads weiten sich zwischen schlechteren Krediten und US-Staatsanleihen. In der EU erfahren die peripheren PIIGS-Staaten eine Ausweitung des Renditengefälles. Das trifft vor allem auf Griechenland zu, wo erneut verstärkt Gedanken über einen Zahlungsverzug aufkommen.

Dass die EZB und Deutschland das nicht erlauben können, steht außer Frage. Was sind die Kosten für einen weiteren Bailout Griechenlands oder schlimmeres bzw. für eine Rettung Italiens oder Spaniens?

Liquiditätsprobleme steigen in einer Vielzahl von Märkten, weil Länder immer schwerer Finanzierungen finden. Die Möglichkeit eines Zahlungsverzuges ist nicht nur auf die Eurozone begrenzt. In Lateinamerika sind sowohl Venezuela als auch Argentinien erstklassige Kandidaten für einen Zahlungsverzug. Es könnte weitere geben. Staatsbankrotte sind nichts Neues. Die Welt hat in der Vergangenheit eine Reihe von Staatsbankrotten erlebt, insbesondere während der Großen Depression. Staatsbankrotte fallen direkt auf das Bankensystem zurück, indem sie eine mögliche Bankenkrise und einen Bankenzusammenbruch auslösen.

Vielleicht sollten die letzten Worte vom ehemaligen Fed-Vorsitzenden Alan Greenspan stammen, der auf der New Orleans Investment Conference erklärte, dass die Bilanz der Fed ein Haufen Brennholz ist, dass Gold ein guter Platz für Geld ist in unserer heutigen Zeit, da es in den nächsten fünf Jahren deutlich steigen wird. Greenspan merkte an, dass QE zwar die Assetpreise angehoben und die Kreditkosten gesenkt haben mag, aber nur wenig für die breitere Realwirtschaft getan habe. Die tatsächliche Nachfrage ist tot und erledigt, erklärte er. Die Wohlhabenden haben vom Anstieg der Assetpreise profitiert. Der Rest - nun ja

Greenspan äußerste auch ziemlich unverblümt: Ich habe nie gesagt, dass die Zentralbank unabhängig ist. Diese Aussage erzwingt geradezu die Frage, inwieweit Zentralbanken (in diesem Fall die Fed) von Politikern beeinflusst werden, um deren Popularität zu erhöhen oder für Wiederwahlen oder zu schlimmeren von mächtigen Banken und Bankern. Die Fed ist nicht, wie viele glauben, eine Behörde der Regierung. Ihre Anteilseigner sind einige der mächtigsten Banken der Welt.

Greenspan könnte genauso gut gesagt haben Es sind die Schulden, Dummchen. Stattdessen sage ich das jetzt. Alle Finanzkollapse und Depressionen der Vergangenheit drehten sich um einen Schuldenkollaps. Jahrelang haben die Industriestaaten alles versucht, um das Schuldenproblem in die Zukunft zu verschieben. Diese Zukunft könnte bald Gegenwart sein. Jede neue Bankenkrise war schlimmer als die vorherige. Die letzte erforderte Anstrengungen der Fed, des US-Schatzamtes und der Steuerzahler, um einen kompletten finanziellen Zusammenbruch zu verhindern. Die Ursachen für die Finanzkrise wurden nicht beseitig. Sie wurden kaum angegangen. Im Ergebnis hat sich nur wenig geändert. Die nächste Finanzkrise brodelt höchstwahrscheinlich heute schon. Was könnte sie bringen?

© David Chapman

MGI Securities

www.mgisecurities.com

www.davidchapman.com

Die Informationen und Meinungen in diesem Artikel wurden von MGI Securities bereitgestellt. MGI Securities ist Eigentum der Jovian Capital Corporation und deren Angestellten. Jovian ist als Unternehmen an der TSX Exchange gelistet und MGI Securities ist ein verbundenes Unternehmen von Jovian. Die Meinungen, Schätzungen und Vorhersagen in diesem Artikel stammen als Daten dieses Artikels von MGI Securities und können jederzeit ohne Ankündigung geändert werden. MGI Securities ist stets bemüht sicherzustellen, dass die Inhalte von Quellen stammen, die wir als vertrauenswürdig erachten und deren Information richtig und vollständig sind. Allerdings macht MGI Securities dahingehend keine ausdrücklichen oder impliziten Zusicherungen oder Gewährleistungen und übernimmt keine Verantwortung für etwaige enthaltene Fehler oder Auslassungen und haftet in keinster Weise für mögliche Verluste, die durch Nutzung des oder in Abhängigkeit von dem Artikel oder dessen Inhalt entstehen könnten. MGI Securities können Informationen vorliegen, die nicht Eingang in diesen Artikel gefunden haben. Dieser Artikel ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Leser sollten sich bei der Bewertung von Wertpapierkäufen/-verkäufen des betreffenden Unternehmens nicht allein auf diesen Artikel verlassen.

Dieser Artikel wurde exklusiv für GoldSeiten.de übersetzt.