Kapitulation beim Gold? Unwahrscheinlich!

18.11.2014 | Michael J. Kosares

Sie warten auf die Kapitulation am Goldmarkt? Dann atmen Sie bitte weiter - hier kommen Gründe, warum die Talsohle beim Gold mit einem Seufzer und ohne großen Knall kommen wird, und warum die Leitmedien die Kapitulation vielleicht an der falschen Stelle suchen.

Definition: Kapitulation

Wenn Investoren alle zuvor erreichten Kursgewinne aufgeben und ihre Wertpapiere abstoßen mit dem Ziel, so schnell wie möglich aus dem Markt zu kommen und in risikoärmere Anlagen umzuschichten. Eine echte Kapitulation geht mit extrem hohen Marktvolumen und schweren Verlusten einher. Panikverkäufe sind ein Hinweis auf eine solche Kapitulation.

Nachdem ich nun den zigsten Artikel zum Sturz der Goldkurse auf 700 $ pro Unze gelesen habe (im Umfeld von Panikverkäufen, die an den Aktienmarktcrash von 1987 erinnern, einhergehend mit größter Verzweiflung auch unter den glühendsten Goldbugs) konnte ich nicht anders, als meinen Kopf ungläubig zu schütteln.

Sowas passiert wohl, denke ich mir, wenn man CNBC-Aktienlockvogel-Analysten über den Goldmarkt berichten lässt.

Mehr Streckfolter für die Goldbugs lautete eine weitere Überschrift. Der Angriff gegen Gold hat

Achtung jetzt kommts

manische Züge erreicht, jeden Tag kommen neue, fast schon ans Unverschämte grenzende Kursprognosen in die Schlagzeilen der Finanzmedien. Kommt Ihnen das bekannt vor?

Mir schon. Das letzte Mal passierte das, als Gold über die 1.800 $-Marke hinausstürmte, mitten im Strudel aus US-Kreditratingsenkung und einem auf Hochtouren laufenden QE-Programm. In den Leitmedien schwappten Goldkursvorhersagen von 2.500 $, 3.000 $, 5.000 $ hin und her. Die Konsensmeinung lautete, dass sich der Goldbullenmarkt später in einem parabolisch aufglänzenden Top auflösen würde.

Jeder liebt einladende Gelegenheiten, um auf einen Trend aufzusatteln (besonders die Finanzmedien, wie ich mit Blick auf die derzeitige Meinung zum Gold wieder lernen muss); selbst die entschiedensten Goldpessimisten sprangen damals auf diesen Zug.

Doch wie sich zeigen sollte, sank Gold nach dem Erreichen des 1.920 $-Hochs in eine Abwärtsspanne von 15 %, in der es die folgenden 16 Monate über bleiben sollte. Das kann man kaum einen parabolisch-triumphalen Abgesang nennen, eher ein Top, das rückblickend betrachtet, recht subtil daherkam.

Zurück ins Hier und Jetzt. Es sind fast schon schmerzlich überflüssige Vorhersagen, die ich zum Thema Goldpreis immer wieder lesen muss: 'Wenn Gold den Boden erreicht, dann wird das jeder merken; und der Weg dahin wird schmerzhaft.' Mit anderen Worten: eine waschechte, vollständige Kapitulation.

Aber ist eine Kapitulation tatsächlich eine realistische Entwicklung für den Goldmarkt? Oder ist es schlichtweg das jüngste Stichwort einer voreingenommenen, kurzsichtigen Finanzleitmedienlandschaft?

Meine Antwort, wie Sie wahrscheinlich schon erwartet haben, ist die letztere.

Wie die oben angeführte Definition schon beschreibt, geht eine Kapitulation mit der kompletten Aufgabe einer Anlageklasse einher, sie gipfelt in Panikverkäufen, die massive, negative Kursvolatilität verursachen. Was in dieser Beschreibung allerdings komplett unberücksichtigt bleibt, ist die Mentalität der physischen Goldeigentümer, und auch die Mentalität von Ländern wie China und Indien, wo die Rolle des physischen Goldeigentums ganz instinktiv verstanden und nicht hinterfragt wird.

Dem durchschnittlichen Goldeigentümer würde es gar nicht in den Sinn kommen, zu seinem Schließfach zu laufen, sein ganzes Gold rauszuziehen, um es wegen der sinkenden Kurse zu verkaufen. Für ihn ist Gold eine Versicherung.

Trotz der neuerlichen Hochs an den Aktienmärkten und trotz der ständig einströmenden Nachrichten vom Typ alles ist gut, hat sich die Welt für ihn nicht grundlegend genug verändert, um einen Verkauf seiner monetären Versicherung zu rechtfertigen.

Investoren, die nach Vermögensabsicherung streben, betrachten sinkende Kurse höchstens noch als Gelegenheit, die eigenen Bestände aufzustocken; und tatsächlich berichten die Münzprägeanstalten seit den jüngsten Kursverlusten weltweit von einem explosiven Anstieg der Gold- und Silbermünzenabsätze (man vergleiche dazu die Absatzzahlen der US-Mint)

Versicherungen: Gesundheit wie Vermögen

An dieser Stelle eine kleine Geschichte, um die Dinge ins rechte Licht zu rücken:

Ein Mann geht in seine Arztpraxis, um einen allgemeinen Gesundheitstest zu machen. Als die Testergebnisse dann auf den Tisch liegen, setzt sich der Arzt an den Tisch und sagt: Glückwunsch, Sie sind in bester Gesundheit. Ernähren Sie sich gesund, treiben Sie weiterhin Sport und Ihr Zustand wird so bleiben." Bestens!, mein der Patient dazu und zieht sofort sein Handy aus der Tasche und wählt eine Nummer.

Der Doktor versucht nicht irritiert zu wirken und fragt: Kann das nicht warten?. Der Patient darauf: "Nein, das sind fantastische Nachrichten. Sie meinten doch eben, mein Gesundheitszustand könne besser nicht sein, oder? Gut, dann habe ich keine Minute mehr zu verlieren. Ich werde sofort meine Krankenversicherung kündigen! Ich werde ein Vermögen sparen!

Niemand würde das machen! Warum? Eine Versicherung schützt gegen Dinge, die man nicht einplanen oder vorhersehen kann - Dinge, die sich eben nicht in den Tests zeigen. Auch Gold ist eine solche Versicherung - eine Vermögensversicherung. Anzunehmen, dass der durchschnittliche Goldbefürworter eines Tages aufgrund sinkender Preise kapitulieren werde, ist vergleichbar mit der Annahme, dass eine Durchschnittsperson seine Krankenversicherung gleich nach einem Besuch beim Doktor mit erfreulichem Ergebnis kündigen würde.

Je mehr ich lese, desto mehr wird mir klar, dass diejenigen, die die Berichte der Leitmedien erstellen, im Grunde überhaupt kein Verständnis von der Mentalität der Goldeigentümer haben (weder von Privatpersonen noch von Nationalstaaten). Sie leben in einer Märchenwelt, wo KGVs und Cashflow-Modelle die unfehlbaren Wertmaßstäbe sind und alles zweifelsfrei wertlos sein muss, was sich nicht nach diesen Methoden bewerten lässt. Man versucht, Gold in die Risikoanlage-Schublade zu schieben und prognostiziert dementsprechend die Kursentwicklung.

Aus dieser Perspektive betrachtet, kann ich es ihnen nicht einmal übel nehmen, dass sie jetzt die Kapitulation ausrufen. Nach ihren Maßstäben ist das nur logisch. Dennoch möchte ich diesen Meinungsformern eine Frage stellen: Weiß denn jemand von Ihnen, warum Aktienbesitzer 'kapitulieren'? Weil die Kurse wirklich ins Bodenlose sacken, und die Aktienbesitzer zutiefst verängstigt sind, dass ihre Papierzettel zu 100% wertlos werden!!! Eine Angst, das sollte man nicht vergessen, die in der historischen Wirklichkeit verwurzelt ist.

Im Unterschied dazu besitzt der durchschnittliche Goldeigentümer sein Gold gerade deshalb, weil er weiß, dass es NIE auf null fallen wird!

Und China teilt diese Meinung zum Gold - was folgende Frage aufwirft: Warum um alles in der Welt würde ein Land, das in den letzten 10 Jahren kontinuierlich Metall akquirierte, plötzlich kapitulieren und die eigenen Goldbestände aufgrund sinkender Kurse abbauen wollen? Das wird nicht passieren, außer natürlich der Premierminister des Landes hieße Gordon Brown.

Dieses Land würde höchstens eines machen - und zwar mehr Metall akquirieren. Man kann darauf wetten, dass sich China im Gedanken an eine derartige Kapitulation vorfreudig die Hände reiben würde. Ob sie aber überhaupt noch käufliches Metall finden würden, wäre wiederum eine ganz andere Frage.

Und noch eine Anmerkung zum Thema Kurse: Wussten Sie schon, dass nach einem Kursrutsch auf 700 $/ oz der Goldpreis ungefähr 500 $ unterhalb der Bergbauproduktionskosten liegen würde und fast 700 $ unterhalb der All-In-Kosten der Großproduzenten?

Wussten Sie auch, dass die Bergbauproduzenten angesichts sinkender Preise, angesichts der schon eingesetzten Arbeit und des schon aufgewendeten Kapitals aktuell die gehaltreichsten Gesteinszonen abbauen, um noch irgendwie im profitablen Bereich arbeiten zu können? Viele Bergbauanalysten glauben, dass wir mitten im Produktionshoch für Gold stecken (peak gold) - jetzt und hier. Man braucht keinen Doktortitel in Ökonomie, um zu erkennen, dass 700 $ pro Unze kein Preis ist, mit dem sich ein stabiles Angebot-Nachfrage-Paradigma aufrechterhalten ließe.

Wenn es eine Kapitulation gibt, dann wird diese wahrscheinlich viel eher unter den Papiergoldmarkt-Shorts stattfinden und nicht unter den physischen Goldeigentümern.

Falls es eine Kapitulation am Goldmarkt gäbe, so würde sie am Papiermarkt stattfinden, dort, wo die Händler das Gold nur als Zahl auf Computerbildschirmen behandeln und nicht als Anlage zur Vermögensabsicherung. DOCH DIESE HERANGEHENSWEISE BRINGT EIN RIESENPROBLEM MIT SICH!

Jene Trader (besonders die institutionellen) sind überwiegend SHORT! Abgesehen davon, behaupten nun viele, dass genau diese Short-Positionen (sowie ihr per se unbegrenzter Vorrat) die Haupttriebkraft hinter diesen Kursverfall beim Gold gewesen sind. Einfach formuliert: Wie kann es unter den Spekulanten zur Kapitulation kommen, wenn die überwiegende Mehrheit des spekulativen Volumens ohnehin auf der Short-Seite des Marktes konzentriert ist?

Wenn sich die Marktuntergrenze als unnachgiebig herausstellt, dann muss diese Kapitulation eben auf das Konto der Shorts - und nicht der Longs - gehen.

Glauben Sie mir nicht blindlinks: Schauen Sie sich die folgenden Diagramme/ Kommentare zur aktuellen Futures-Positionierung am Markt an. Die Charts stammen von der CME Group.

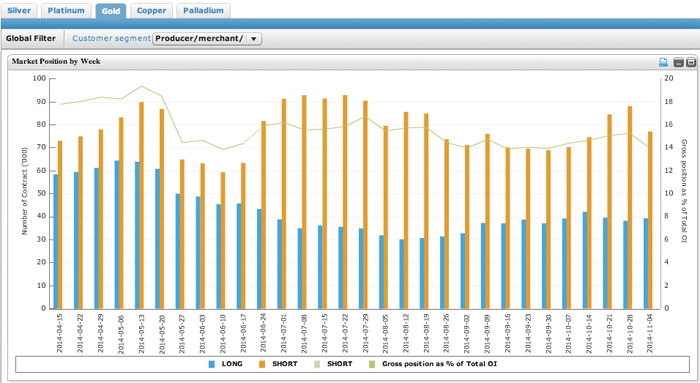

Kommentar zum Diagramm: Das Diagramm oben zeigt die Netto-Long/Short-Positionen der Marktteilnehmer aus den Bereichen Produzenten/ Händler/ Verarbeiter. Die Produzenten/Händler/Verarbeiter/Verbraucher sind in ihrer Gesamtheit mit der Produktion, der Weiterverarbeitung, der Verpackung und der Handhabung eines physischen Rohstoffs beschäftigt; sie benutzen den Terminmarkt, um ihre Risiken im Rahmen dieser Tätigkeiten zu managen oder abzusichern.

Auch wenn dieses Marktsegment generell stärker short als long ist, sollte auf die wachsende Differenz zwischen Shorts und Longs seit Jahresbeginn hingewiesen werden. Die Gesamtanzahl der auf der Long-Seite Positionierten hat sich seit Jahresbeginn zudem um ca. die Hälfte reduziert.

Kommentar zum Diagramm: Das Diagramm oben zeigt die Netto-Long/Short-Positionen des am Markt positionierten Managed Money. Als Money Manager" bezeichnen wir in diesem Artikel zertifizierte Rohstoffhandelsberater (registered commodity trading advisors, CTA), zertifizierte Terminverwalter (registered commodity pool operators, CPO) oder nicht zertifizierte, von der CFTC anerkannte Fonds. Diese Trader führen organisierten Terminhandel im Auftrag ihrer Kunden durch. Einfach ausgedrückt: Sie sind die passendste Repräsentation der Öffentlichkeit".

Obgleich diese Gruppe immer noch etwas stärker long als short positioniert ist, sollte man erwähnen, dass die Short-Positionen im Vergleich zum Jahresanfang (oder selbst im Vergleich zum Monat August) um das Dreifache zugenommen haben. Anders formuliert: Der Markt für verwaltetes Vermögen, ist jetzt dreimal so stark short als noch vor 12 Wochen.

Sehr aussagekräftig ist auch das schnelle Anwachsen der Leerverkäufe seit Anfang September, was zeitlich perfekt mit dem Erreichen des zwischenzeitlich markierten Tops im Bereich 1.320 $ und den seither zu verzeichnenden Verlusten zusammenfällt.

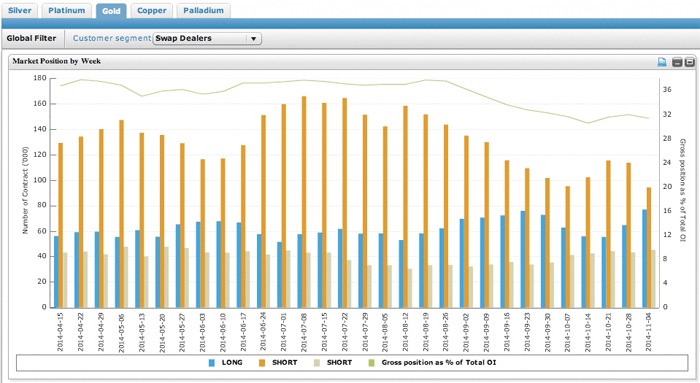

Kommentar zum Diagramm: Im Diagramm oben sehen wir die Netto-Position der Swap-Händler am Markt. Ein Swap-Händler ist eine Instanz, die hauptsächlich mit Swaps für einen Rohstoff handelt und den Terminmarkt dazu benutzt, die mit diesen Swap-Transaktionen einhergehenden Risiken zu managen oder abzusichern.

Die Gegenparteien dieser Swap-Händler können spekulative Trader, wie Hedgefonds, sein oder aber traditionelle Kunden, die ihre Risiken aus ihrem Umgang mit dem physischen Rohstoff managen wollen. Mit anderen Worten: Das hier sind die großen Jungs.

Obgleich auch sie immer stärker short als long sind (besonders im Umfeld des zwischenzeitlichen Tops im Monat Juli), so war ich doch sehr erstaunt über die hier ersichtlichen Trendunterschiede im Vergleich zum Managed-Money-Segment.

Wie man deutlich sehen kann, hat sich die Lücke zwischen Short- und Long-Positionierung in der Kategorie der Swap-Händler seit der Sommerzeit ganz entschieden geschlossen. Nach Stand vom 4. November haben die Swap-Händler in der Tat mehr Long-Kontrakte und weniger Short-Kontrakte als sie im bisherigen Jahresverlauf jemals gehabt hatten. Zufällig war der 4.November auch jener Tag, an dem Gold sein (bisheriges) Tief bei 1.140 $ auslotete.

Fragen Sie sich auch, wer nun richtig liegt?

Wenn man die Daten aus allen drei Marktsegmenten zusammenzieht, ist der Terminmarkt mit 4,5 Millionen stärker short als long. Ins Verhältnis gesetzt, entspricht das einem Leerverkauf von 140 Tonnen Gold, oder aber Gold im Gegenwert von 5 Mrd. Dollar, hier wohlgemerkt die Papierform des gelben Metalls. Erst vor einem Monat lag diese Differenz noch näher bei 200 Tonnen oder 7,5 Mrd. Dollar.

Im Kontext der Kapitulation möchte ich noch einmal einen schon zuvor erwähnten Gedanken ausbreiten. Wie aus diesen Berichten hervorzugehen scheint (speziell mit Blick auf die Positionierung des Managed Money), ist die Herde auf der Short-Seite und nicht auf der Long-Seite unterwegs. Man braucht sich dafür nur das augenscheinliche Anspringen der Short-Positionierung der kleineren Marktakteure im Zeitraum der vergangenen drei Monate anschauen.

Für mich macht es den Eindruck, dass jene Shorts in der Tat die schwächste Position im Markt sind und somit auch jene, die höchstwahrscheinlich 'kapitulieren' werden, wenn sich der Markt gegen sie bewegt. Man könnte fast schon sagen, dass das jetzt schon passiert. Während dieser Artikel in seinen letzten Zügen liegt, legte Gold im Tageshandel um ganze 30 $ (und mehr) zu und sucht wieder den Anschluss an den Bereich von 1.200 $.

Alles in allem kann ich nicht mit Sicherheit sagen, ob die Talsohle beim Gold schon erreicht wurde oder nicht. Allerdings neige ich dazu, dass eine massive Verkaufspanik genauso unerhört ist wie alle damit verbundenen Vorhersagen eines Absturzes der Goldkurse auf 700 $/ Unze.

Hier kommt meine Vorhersage:

Ob der Boden jetzt schon markiert wurde oder aber erst nächste Woche, nächsten Monat oder nächstes Jahr:

Ich bin der Meinung, dass diese Talsohle mit einem Seufzer und keinem Knall ausgelotet wird und dass jeder dieser vermeintlichen Finanzexperten sie verpassen wird. Sie übersehen immer, dass die Herde in die eine oder die andere Richtungen rennen kann und rennen wird. Wenn das passiert, stehen diese Experten mit Prognosen ironischerweise wieder genau dort, wo sie ganz am Anfang schon standen.

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 16.11.2014 auf www.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.