Gold als Maß aller Dinge!

26.02.2006 | Dr. Volkmar Riemenschneider

Clevere Anleger wissen es schon lange, der Rohstoffsektor brummt. Doch Rohstoffe sind, wie wir wissen, nicht die einzige Anlageklasse die im letzten Jahr signifikante Kursgewinne verzeichnete. Wie sieht es mit Gold als Anlageform im Vergleich zu den Aktienmärkten aus? Viele Anleger behaupten, dass man mit 7-12% am Aktienmarkt eine gute Rendite erzielt. Ja, das stimmt in der Tat. Jedoch sollte man Rendite niemals isoliert betrachtet sondern in Relation zu anderen Kennzahlen setzten, beispielsweise den offiziellen Konsumentenpreisen (CPI), dem Geldmengenwachstum (M3) oder dem besten Indikator für Inflation: Gold!

Gold behält seit Kaufkraft über lange Zeiträume, alle anderen Anlageklassen die langsamer steigen verlieren in Wirklichkeit real an Wert. Gold ist somit in der Regel kein realer Gewinner sonder schlicht das Maß aller Dinge! Wer oder was Gold performancemäßig nicht schlägt büßt real an Kaufkraft ein. Egal ob Sparbuch, Hedgefonds oder Aktie.

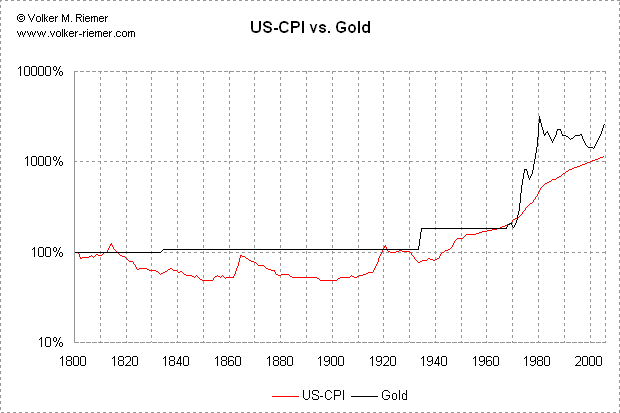

Der folgende Chart zeigt die Entwicklung des Goldpreises in US-Dollar im Vergleich mit dem amerikanischen Preisniveau am Beispiel des US-Consumer-Price-Index (CPI).

Wie der Chart eindeutig beweist hat Gold die letzten 200 Jahre seine Kaufkraft mehr als nur erhalten. Wer im Jahr 1913 einen Einhundert-Dollar-Schein besaß, verlor bis heute 99% an Kaufkraft. Gold preiste diese Entwicklung ein und stieg in der Zwischenzeit um mehr als das 20fache an. Einmal läuft der CPI voraus, einmal Gold, aber langfristig gleicht Gold den Kaufkraftverlust am besten aus.

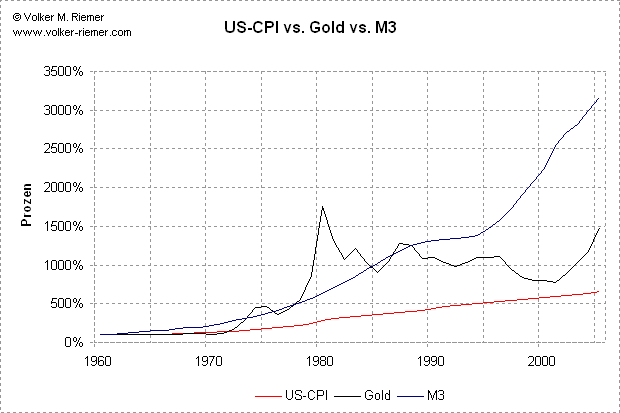

Doch wenn Sie den Chart genau analysieren, werden Sie feststellen, dass sich das Wachstum des Konsumentepreisindex in den letzten Jahren eigentlich geradezu spürbar abgeschwächt und Gold trotzdem eine neue Rallye gestartet hat. Liegt hier nun eine Übertreibung seitens des Goldpreises vor? Nein, ganz im Gegenteil. Gold deutet im Vergleich zum US-CPI auf die beginnende Konsumentepreis-Inflation hin. Es gibt noch einen weiteren Indikator, der auf eine galoppierende Inflation hindeutet: M3. Hinter diesem kleinen Zauberwort verbirgt sich das bedeutendste Geldmengenaggregat. Jede Zentralbank definiert ihre Zusammensetzung anders, doch grundlegend stimmen diese überein. Die Europäische Zentralbank definiert M3 beispielsweise als:

"Bargeldumlauf ohne die Kassenbestände der Kreditinstitute (MFIs) sowie Sichteinlagen der nicht MFIs; plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten plus Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren."

Quelle: de.Wikipedia.org

Die US-Geldmenge M3 ist seit dem Jahr 1960 um den Faktor 6 stärker gestiegen als der Konsumentenpreisindex (CPI). Dies drückte sich zuerst in einem stark steigenden Goldpreis aus, dann als das Geldmengenwachstum Ende der 1980 bis Anfang der 1990er kurzfristig zurückging, wanderte das Geld sukzessive in die Aktienmärkte, als dort dann 1987 der Crash bevorstand wurde massiv Geld in die Märkte gepumpt um die Krise zu prolongieren. Seitdem sehen wird eine signifikant steigende Geldmenge-M3, eine massiv steigende Verschuldung der Konsumenten, Unternehmen und Staaten sowie haussierende (inflationierte) Vermögenspreise!!!

Nimmt man die Geldmenge M3 als groben Inflationsindikator, so steht Gold erst am Beginn der Nachholphase gegenüber dem Kaufkraftverlust. Die Beschleunigung der Goldhausse begann vor knapp einem halben Jahr, doch neben dem gelben Metal stiegen auch viele andere Anlageklassen. Manche schneller, mancher weniger schnell.

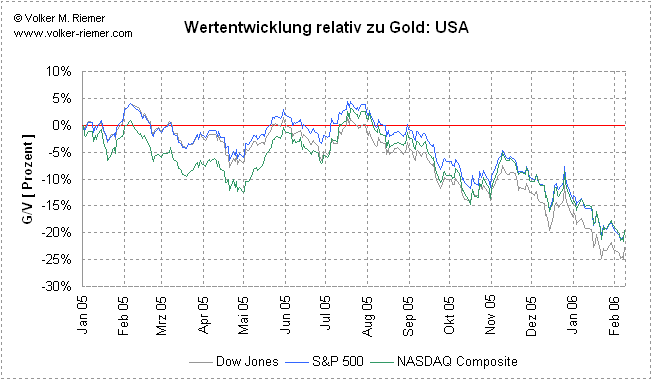

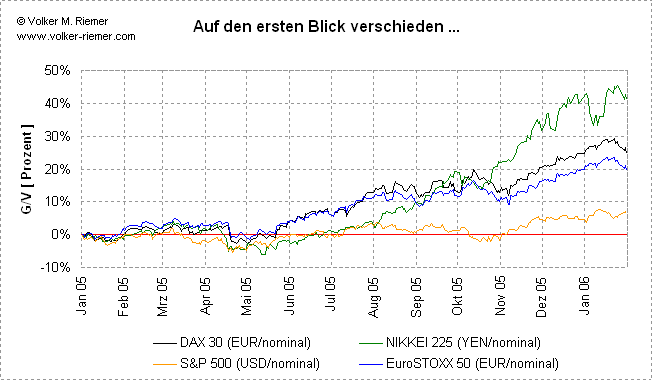

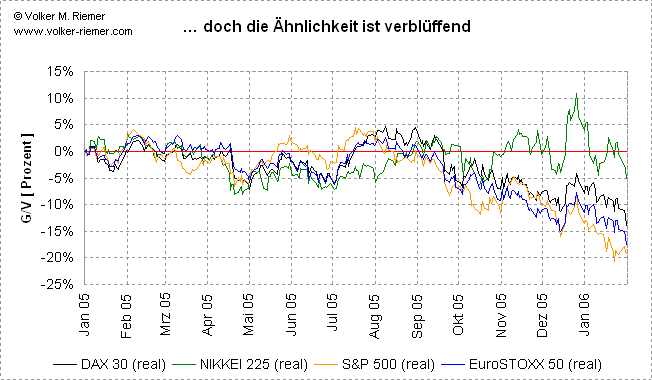

Auf anraten des bekannten Rohstoffexperten und Fondsmanagers Uwe Bergold habe ich mir die Mühe gemacht, die für Deutsche Anleger bedeutendsten Aktienmärkte dem Goldpreis gegenüberzustellen. Da Gold als der beste Inflationsmaßstab gilt liegt es sehr nahe die Indizes der großen Börsen einfach um die Wechselkursschwankungen zu bereinigen und dann im Euro-Goldpreis zu bewerten. Es geht uns ja schließlich darum, wo der Euroanleger am meisten verdient hätte, da unsere Kaufkraft zählt und nicht die in Indien oder den USA. Als Zeitraum für meine Untersuchung habe ich die Entwicklung seit 1. Januar 2005 gewählt.

Bei dieser Analyse kam ich zu einem erstaunlichen Ergebnis. Der Großteil der so genannten "Boommärkte" war real betrachtet nicht mehr als ein Lufthauch und vor allem die Standardmärkte glänzten mit realen Wertverlusten! Doch sehen Sie selbst. Beginnen wir in Europa, hier konnte nur der Index der Österreichischen Börse ein positives reales Ergebnis abliefern, gleichwohl die Hausse am Schottenring seit dem realen Hoch im September auch schon etwas an Dynamik verloren hat.

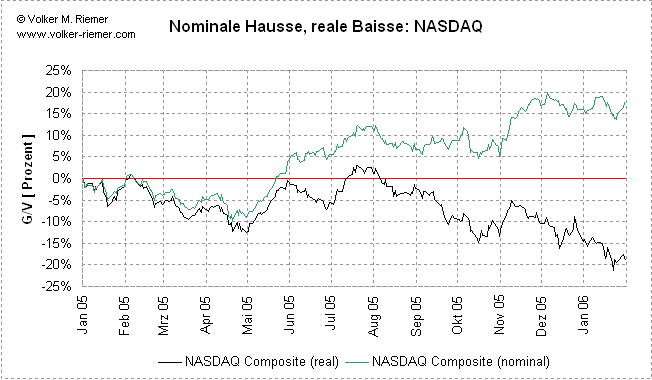

Als nächsten blicken wir auf die Wall Street. Hier ein noch viel schlimmeres Bild. Dow, S&P und NASDAQ driften gemeinsam immer tiefer ins negative Terrain. Es war bereits eine Leistung, dass die Aktien dort im August 2005 knapp die 5%-Marke streiften.

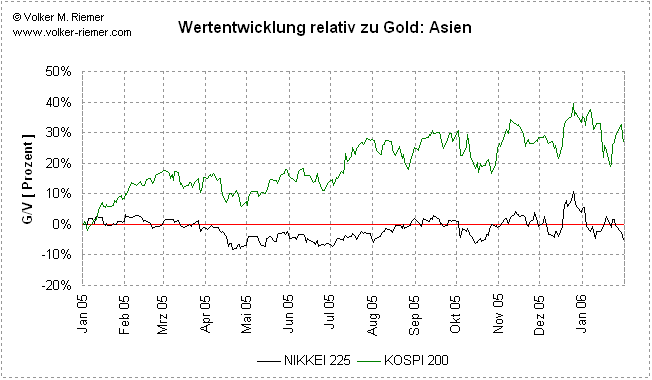

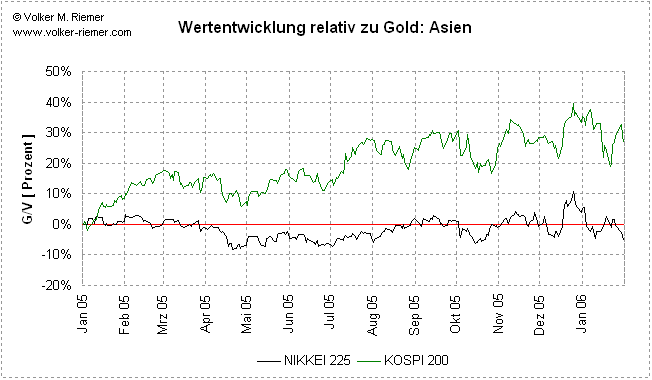

Nun zu Asien. Dort boom die Börse ja bekanntlich gerade so richtig. Vor allem am Nippon geht die Party laut Anlegerzeitschriften richtig ab. Doch aufgepasst! Diese Hausse im Land der aufgehenden Sonne basiert voll und ganz auf Inflation: Der Nikkei glänzt durch seine hohe Korrelation mit dem Goldpreis. Korea hält sich schon etwas besser, in den Emerging Markets (Siehe auch Russland, Indien und Lateinamerika) läuft eben noch die wertschöpfende Wirtschaft anstatt nur der Druckerpresse.

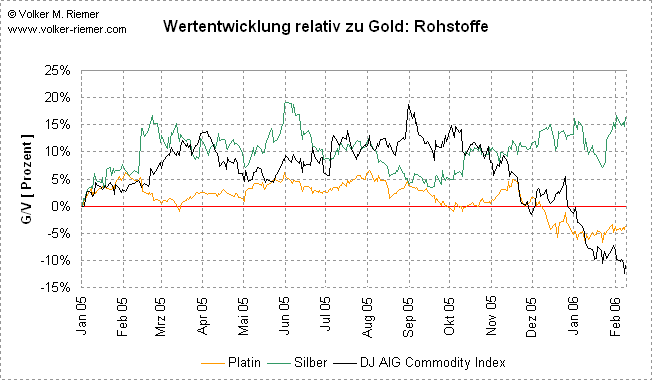

Am verblüffendsten dürfte das Ergebnis beim Vergleich mit dem Rohstoffsektor allgemein ausfallen. Hier zeigt sich, dass der breit gestreute Dow Jones AIG Commodity Index seit seinem realen Hoch im September 2005 vom Gold klar outperformt wird und sich somit real in einer Korrektur befindet. Von einer Übertreibung kann angesichts dieses Ergebnisses also wirklich keine Rede sein. Alleinig Silber kann gegenüber dem großen Bruder eine eindrucksvolle reale Rendite erwirtschaften. Dies beweist wieder einmal, dass Silber zu Unrecht von der Masse der Anleger verkannt wird. Die Industriemetalle und den Energiesektor habe ich beim Vergleich außen vor gelassen, da diese Bereiche einerseits nicht physisch investierbar sind und nicht zu den klassischen Investmentthemen für den Deutschen Anleger zählen und andererseits durch ihre Verwendung bei der Förderung der anderen Rohstoffe ihre Preisentwicklung hier mittelbar widergespiegelt wird.

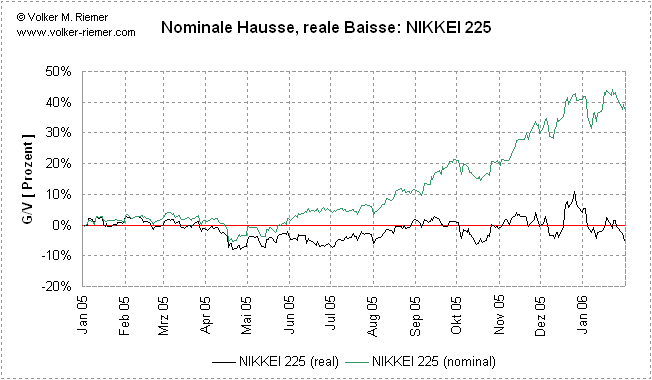

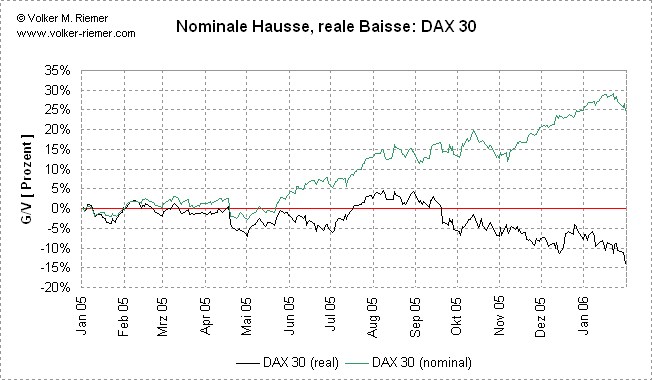

Noch imposanter ist es, den nominalen mit dem realen Verlauf zu vergleichen. Gold lässt den Schleier der Finanzmärkte verschwinden und zeigt dem Anleger worauf es wirklich ankommt. Drei Mal das gleich Bild.

Wer bis jetzt noch immer glaubt, dass er mit DAX und Co hohe Renditen erzielt, der sollte sich folgende zwei Charts gut einprägen.

Die vermeintliche Outperformance eines Marktes in Landeswährung wird über den Außenwert der Währung wieder weggefressten. Eine schwache Währung deutet auf Inflation hin. Wenn aber alle Länder inflationieren, ändert sich der relative Wechselkurs nicht. Es gibt nur eine Möglichkeit abzuwerten, nämlich gegen die härteste Währung der Welt: Gold!

Fazit:

Wenn Sie es nicht geschafft haben mit Ihrer Vermögensanlage währungsbereinigt mehr Rendite zu erzielen als der Goldpreis vorgelegt hat, so haben Sie in Wirklichkeit keine Gewinn sondern einen realen Verlust erlitten!

© Dr. Volkmar Riemenschneider

Quellenverzeichnis: Die Kursdaten stammen von finance.yahoo.com und markt-daten.de.

Die Inflations- und Geldmengendaten stammen von research.stlouisfed.org.