Sorge vor Deflation

22.12.2014 | Prof. Dr. Thorsten Polleit

Dass die EZB zu "QE" greift, ist kaum mehr zu verhindern - auch wenn sich hier und da noch Widerstand dagegen regt.

Im Euroraum warnen meinungsführende Ökonomen und Zentralbankentscheider vor den Gefahren "niedriger Inflation" oder gar Deflation - also dauerhaft sinkender Preise auf breiter Front. Der drastische Rückgang der Rohölpreise verstärke nun diese Gefahr - und erhöht die Notwendigkeit, dass die Europäische Zentralbank (EZB) zu "unkonventionellen" Maßnahmen greift - wie zum Beispiel großvolumige Staatsanleihekäufe -, um diese Entwicklung zu bekämpfen. Was ist davon zu halten?

Eine Antwort auf diese Frage sollte bei der aktuellen Inflationsentwicklung beginnen. Offiziell wird die Inflation anhand von Konsumentenpreisindices gemessen. An diesem Verfahren gibt es vielerlei auszusetzen. Lässt man die grundsätzliche Kritik jedoch hier einmal außer Acht, so zeigt sich, dass bislang die Konsumentenpreise immer noch ansteigen. Im November stiegen die Preise um 0,3 Prozent gegenüber dem Vorjahr. Damit liegt die Preissteigerung nach wie vor im "Korridor" der EZB, die eine Inflation von mehr als null Prozent und "nahe" 2,0 Prozent vorsieht.

Allerdings nehmen die Preissteigerungen seit Anfang 2012 ab. Angesichts dessen wird vielerorts befürchtet, die Preise können bald sogar - und dauerhaft - fallen. Was ist schlecht, wenn die Preise weniger stark steigen als ursprünglich erwartet beziehungsweise absinken? Grundsätzlich ist das in einer Marktwirtschaft "natürlich" und unproblematisch und führt zu einer Umverteilung. Wenn die Preise abnehmen, steigt die Kaufkraft des Geldes. Die Geldhalter werden "reicher", sie können sich nun mehr leisten als bisher.

Dem gegenüber steht, dass Schuldner "ärmer" werden, weil ihre Schuldenlasten sich in realer Rechnung erhöhen. Wenn sie ihre Zins- und Tilgungszahlungen nicht mehr leisten können, müssen sie Bankrott anmelden. In solch einem Fall würden zum Beispiel Staatsanleihen wertlos. Bei Bank- und Unternehmensanleihen kann der Gläubiger gegebenenfalls hoffen, aus der Konkursmasse bedient zu werden. Ein solcher Zahlungsausfall würde jedoch die wirtschaftlichen Güter nicht zerstören: Die Werkshallen, Autos und Flugzeuge gäbe es immer noch. Lediglich die Eigentumsverhältnisse würden sich verändern.

Folglich ist es nicht überraschend, dass die Verschuldeten - allen voran die Staaten und Banken - es als bedrohlich ansehen, wenn plötzlich die Inflation geringer ausfällt als ursprünglich erwartet und sie dafür plädieren, die Zentralbank solle wieder für eine höhere Inflation sorgen. Weil heutzutage die Meinung vorherrscht, ein Ansteigen der Preise sei "notwendig" für Produktions- und Beschäftigungsgewinne, fällt die Forderung, die Zentralbank müsse eine drohende Deflation bekämpfen, auf fruchtbaren Boden.

Inflationärer Boom

Nun sollte man an dieser Stelle erwähnen, dass das heutige Geldsystem - das sich treffend als ungedecktes Papiergeldsystem bezeichnen lässt - quasi von Haus aus inflationär ist. Denn die Geldmenge wird hier fortwährend per Kreditvergabe ausgeweitet, also durch Kredite, denen keine "echte Ersparnis" gegenübersteht. Und da das neu geschaffene Geld über den Kreditmarkt in die Volkswirtschaft eingespeist wird, führt es zu Zinsverzerrungen:

Die Kreditvergabe (der keine echte Ersparnis gegenübersteht) drückt den Marktzins künstlich herab (und zwar unter den Zins, der sich einstellen würde, wenn die Kreditvergabe nicht künstlich ausgeweitet worden wäre). Der verzerrte Zins ermutigt zu Investitionen, die ohne den gesenkten Zins nicht angegangen worden wären. Die Kreditvergabe, durch die die Geldmenge "aus dem Nichts" ausgeweitet wird, führt zu einem Scheinaufschwung, einem Boom.

Wenn der Zustrom von Kredit- und Geldmenge versiegt, kippt der Boom in einen Abschwung (Bust) um. Das ist auch der Grund, warum die EZB darauf drängt, die Bankkreditvergabe im Euroraum wieder in Gang zu bringen (etwa durch den Ankauf von Bankkrediten in Form von "Asset Backed Securities" (ABS)). Ob das gelingt, bleibt abzuwarten. Allerdings dürfte schon jetzt klar sein, dass eine solche inflationäre Geldpolitik dauerhaft nicht durchführbar ist. Denn jede Inflationspolitik kommt einmal an ihr Ende; und jede Inflationspolitik endet irgendwann einmal in einem Wirtschaftszusammenbruch.

Euro-Bust abwehren

Dessen ungeachtet soll der Euro-Boom - der mit der Einführung der Einheitswährung spätestens Anfang 1999 begann und der die Verschuldung drastisch in die Höhe getrieben hat - in Gang gehalten werden, ein Euro-Bust soll mit allen Mitteln verhindert werden. Dafür wird es notwendig sein, nicht nur die Zinsen lange Zeit auf null Prozent (oder gar noch tiefer) zu bringen und dort zu halten. Es wird eben auch erforderlich sein, neues Geld an den Mann und an die Frau zu bringen. Was aber, wenn der Euro-Bankenapparat nicht mehr in der Lage oder willens ist, neue Kredite zu vergeben und dadurch die Geldmenge zu vermehren?

Es liefe vermutlich darauf hinaus, dass die europäischen Staaten ihre Haushaltsdefizite ausweiten und die EZB als Kreditgeber auftritt. Das auf diese Weise neu geschaffene Geld wird verausgabt, um zum Beispiel Infrastrukturprojekte oder sonstige Beschäftigungsmaßnahmen zu finanzieren. Das neu geschaffene Geld gelangt dann folglich als Lohnzahlung in Umlauf, oder aber in Form von Bezahlungen von Aufträgen, die an den Unternehmenssektor vergeben wurden. Die Geldschöpfung, die bisher durch die private Verschuldung erfolgte, wird durch einen Geldschöpfung ersetzt, die im Zusammenhang mit der öffentlichen Verschuldung steht.

In jedem Fall braucht die EZB bei solch einem Vorgehen den Zugang zu einer "QE"-Politik. Verbal sind die Weichen bereits gestellt. EZB-Präsident Mario Draghi hat in Aussicht gestellt, dass es Anfang 2015 bereits soweit sein kann, dass dann die EZB beginnt, Staatsanleihen gegen Ausgabe von neuem Geld aufzukaufen.

Widerstand gegen ein QE der EZB, wie er noch aus der Deutschen Bundesbank zu hören ist, hat wohl mehr die Chance, den eingeschlagenen Politikkurs zu korrigieren; die Anhängerschaft für eine QE-Politik scheint bereits zu groß geworden zu sein: Das Schüren der Deflationssorgen hat sich dabei als ein höchst wirksames Instrument erwiesen, um eine Geldpolitik auf den Weg zu bringen, die die Staatsschulden monetisiert - zu Lasten der Kaufkraft des Euro. Geldmengenwachstum treibt Preisveränderungen

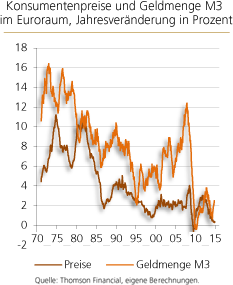

Geldmengenwachstum treibt Preisveränderungen

Langfristig lässt sich ein relativ enger Zusammenhang zwischen dem Geldmengenwachstum und der Inflation der Konsumentenpreise beobachten.

Dahinter verbirgt sich die Einsicht, dass die Geldmengen das Preisniveau bestimmen.

In der kurzen Frist können jedoch die Preise auch andere Faktoren beeinflussen.

So können etwa stark fallende Ölpreise kurzfristig die Preise drücken, also den langfristigen Zusammenhang zwischen Geldmenge und Preisniveau schwächen.

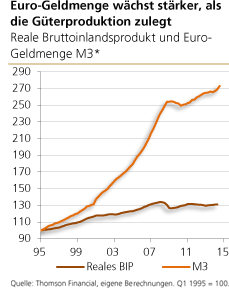

Solange jedoch die Geldmenge wächst (und zwar stärker als die Güterproduktion zunimmt), ist nicht damit zu rechnen, dass die Preise auf breiter Front fallen werden.

Was Inflation und Deflation wirklich sind - und was sie nicht sind Als Inflation wird üblicherweise der Anstieg der Konsumentenpreise im Zeitablauf bezeichnet. Doch das Ansteigen der Preise ist lediglich ein Symptom.

Als Inflation wird üblicherweise der Anstieg der Konsumentenpreise im Zeitablauf bezeichnet. Doch das Ansteigen der Preise ist lediglich ein Symptom.

Die Ursache für Inflation ist das Anwachsen der Geldmenge. Inflation ist - wie Milton Friedman (1912 - 2006) es einmal eingängig formulierte - immer und überall ein monetäres Phänomen. Steigt die Geldmenge, so fallen die Preise notwendigerweise höher aus (und zwar im Vergleich zu einer Situation, in der die Geldmenge unverändert bleibt).

Die Geldmengenausweitung ist quasi sichtbar, da sie die Preise anhebt. Eine Geldmengenausweitung ist nicht sichtbar, wenn sie verhindert, dass die Preise fallen (was sie tun würden, wäre die Geldmenge nicht ausgeweitet worden).

Eine steigende Geldmenge schlägt sich nicht nur in den Preisen der Lebenshaltung nieder. Sie beeinflusst auch die Preise von zum Beispiel Aktien, Häusern, Grundstücken und Anleihen. Entsprechend ist eine Deflation ein (fortgesetzter) Rückgang der Geldmenge.

Fallende Preise sind das Symptom einer schrumpfenden Geldmenge. Ohne dass die Geldmenge abnimmt, kommt es auch nicht zu einem Verfall aller Preise. Gleichwohl mag es durchaus mal geschehen, dass trotz steigender Geldmenge einige Güterpreise absinken (beispielsweise, weil der Ölpreis oder die Wechselkurse sich in kurzer Frist stark verändert haben).

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH