Auf der Kippe? Langfristige Beziehung zwischen Gold und Öl

09.02.2015 | Clif Droke

Wall Street atmete diese Woche erleichtert auf, nachdem es in den letzten Wochen immer wieder Zitterpartien gegeben hatte. Sorgen um einen deflationären Einbruch in der Eurozone hatten die Fluchthafen-Nachfrage nach sicheren Assets, darunter Gold und Silber, steigen lassen.

Das Sicherheitsbedürfnis der Investoren wurde zudem vom Ölmarkt angeheizt, der erst vor ein paar Tagen Mehrjahrestiefs markiert hatte. In den letzten Tagen ebbten diese Ängste dann, zumindest vorübergehend, wieder ab, da einerseits der Ölpreis wieder stieg und andererseits die Kurse der US-Anleihen und des US-Dollars sanken. Folglich sank die Absicherungsnachfrage nach Gold und Silber in den letzten Tagen mit.

Am Dienstag (03.02) schlossen die Goldpreise mit einem Minus von 1%, nachdem die griechische Regierung die Idee einer Abschreibung der Auslandschulden fallenließ. Dies war einer der Hauptfaktoren für die Zitterpartie an der Wall Street in den letzten zwei Wochen.

Am Dienstag stiegen die Aktienkurse wieder, während US-Staatsanleihen ihre schlechteste Tagesentwicklung seit über einem Monat zeigten; US-Staatsanleihen mit 10-jähriger Laufzeit schlossen mit 2% im Minus.

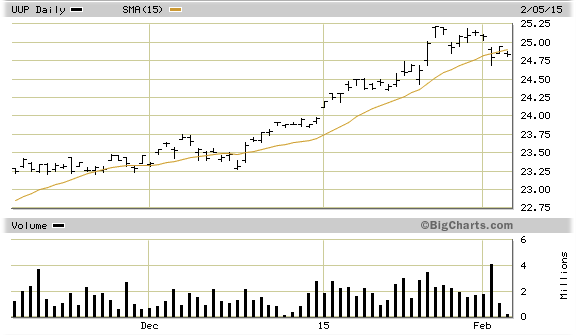

Der ETF für den US-Dollar (UUP) schloss unterdessen markant unter seinem 15-Tage-Durchschnitt - zum ersten Mal in diesem Jahr. Diese Entwicklung wird eine kurzfristige Herausforderung (1-3 Wochen) für den Aufwärtstrend des Dollars darstellen; es bleibt noch abzuwarten, ob die Dollar-Bären in den so entscheidenden nächsten Handelstagen aktiv werden, um den Dollarwert zu drücken.

Ob die Dienstag-Wende als Beginn einer neuen risk-on"-Phase in der Investorenpsychologie zu werten ist, bleibt noch abzuwarten. Sollten die Aktienmärkte in den nächsten Handelstagen ihre Gewinne ausbauen, dann würde das mit ziemlicher Sicherheit die Absicherungsnachfrage nach Gold belasten.

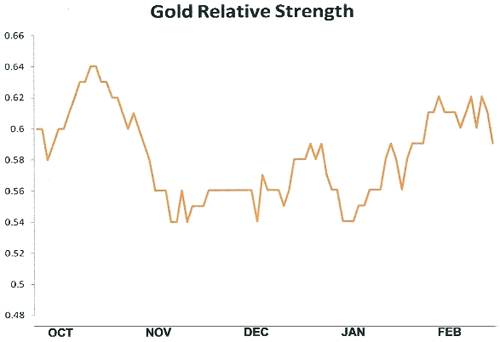

Sollte Gold nicht in der Lage sein, seine Unterstützung oberhalb der dominanten kurzfristigen Trendlinie zu halten (siehe Absatz unten), dann wäre das ein schlechtes Zeichen für die Aussichten am Goldmarkt für den Monat Februar. Mit anhaltender Sorge beobachte ich die Tatsache, dass Gold im Vergleich zum Vormonat seine relative Stärke nicht mehr halten konnte (siehe auch das Scheitern der Linie für die relative Stärke im Chart unten).

Idealerweise sollte die relative Stärke des gelben Metalls die bisherige Stärke des Goldkurses bestätigen; das würde uns zumindest zeigen, dass Gold sich in starken Händen befindet.

Folgende Entwicklung ist nicht unwichtig: Während Gold diese Woche nachgab, sanken gleichzeitig auch die Kurse für US-Staatsanleihen deutlich. In der Vergangenheit waren steigende Anleihepreise (und sinkende Anleiherenditen) schlecht für Gold und Silber, weil ein positiv gestimmter Anleihemarkt als Signal gewertet wird, dass Investoren risikoavers handeln und der spekulativen Anleihe-Rally hinterherjagen.

In den vergangenen Monaten haben die international gegen null (und teils noch tiefer) sinkenden Anleiherenditen sowie steigende Anleihekurse wieder Investoreninteresse an den Edelmetallen aufkommen lassen. Das liegt, unter anderem, an den mangelnden Ertragsmöglichkeiten bei Staatsanleiheinstrumenten in einem Umfeld, das von Deflationsfurcht geprägt ist.

In einer Kundenmitteilung behauptete die Bank of America/ Merill am Dienstag, dass eine Entkopplung zwischen der Jahrhunderte alten Beziehung von Gold und Öl zu beobachten wäre, die jetzt durch Bewegungen bei Zinssätzen und Währungen vorangetrieben werde.

Michael Widmer, Analyst bei BoA/ ML, schrieb: "Eine ganz besondere Kombination aus verschiedenen Faktoren macht Gold gerade wieder attraktiv für Investorenportfolios: negativer Nominalzins, sinkende Volatilitätsdifferenzen zu anderen Anlageklassen und steigende Wochengewinne."

Der Gedanke einer Entkopplung ist in der Tat bedenkenswert; allerdings ist es noch viel zu früh, um mit Sicherheit Aussagen über das offizielle Ende der langfristigen, positiven Korrelation zwischen Gold, Öl und Zinssätzen treffen zu können. In den kommenden Monaten wird sich wahrscheinlich zeigen, ob diese aufkeimenden Beziehung schlicht eine zwischenzeitliche Übergangserscheinung ist oder aber tatsächlich eine neue langfristige, inverse Beziehung zwischen Gold, Öl und Anleihekursen.

Nachdem Gold im Januar einen Gewinn von mehr als 8% für sich zu verbuchen hatte (die beste Monatsentwicklung seit drei Jahren), befindet sich das gelbe Metall weiterhin über seinem kurzfristigen gleitenden Durchschnitt (30 Tage), allerdings auch unterhalb seines 15-Tage-Kurzzeitdurchschnitts.

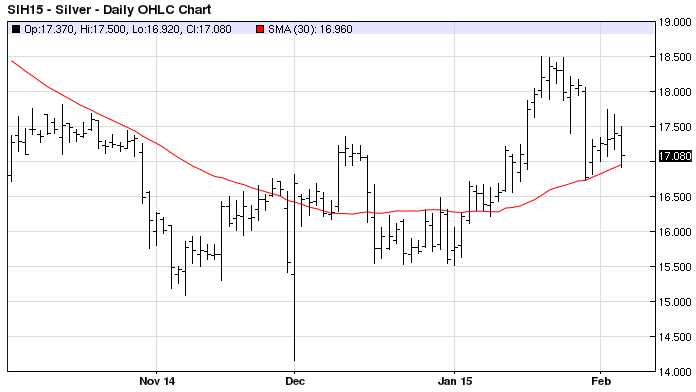

Auch Silber fand nach deutlichen Verlusten letzte Woche an seinem 30-Tage-Durchschnitt Unterstützung (siehe Chart unten). Der 30-Tage-Durchschnitt ist von großer Bedeutung, da er, wie sich in den vergangenen zwei Jahren gezeigt hat, als zentrale Richtlinie für die Gold- und besonders Silberkurse funktioniert.

Immer wenn der Silberkurs seinen 30-Tage-Durchschnitt markant nach unten durchbrach, folgten normalerweise schwere Kursrücksetzer. Es ist also von entscheidender Bedeutung, dass Silber in den kritischen Tagen, die vor uns liegen, seine Unterstützung oberhalb des 30-Tage-Durchschnitts halten kann.

An der ETF-Front waren am Montag neue Zuflüsse in Gold-Fonds zu verzeichnen; die Bestände des SPDR Gold Shares ETF (GLD) markierten mit 24,65 Millionen Unzen die höchsten Stände seit Oktober. Allerdings halte ich diese Nachricht nicht für entscheidend mit Blick auf die kurzfristige Kursrichtung, da aus Zuflüssen auch wieder Abflüsse werde können - abhängig von der volatilen Psychologie der Fondsmanager.

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 05.02.2015 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.