Sozialisten gegen sich selbst

18.03.2015 | Markus Blaschzok

Mit fast 100 km Zäunen, Stacheldraht und Betonmauern hat sich die EZB gegen Demonstranten am heutigen Tag der Einweihungsfeier des EZB-Turms in Frankfurt gewappnet. Nach Angaben der Polizei soll es rund um die EZB kaum eine Kreuzung geben, an der nicht Mülltonnen, Autoreifen oder Fahrzeuge, auch jene der Polizei, brennen. Es ist eine Ironie, dass die Demonstranten für mehr Staat, Staatsausgaben, Staatsverschuldung, für noch mehr Sozialismus und gegen Kapitalismus und Freiheit demonstrieren.

Dies zeigt, dass all diese Gegenbewegungen längst staatlich gekapert oder gar inszeniert sind und nur eine kontrollierte Scheinopposition darstellen, deren Proteste in gewissen Rahmen gewollt und zugelassen werden, um die Verlierer des sozialistischen Ausbeutungssystems auf die falsche Bahn bringen und so lenken zu können. Es ist kaum zu verstehen, wie sich Menschen in einem mehrheitlich sozialistischen Europa mit klar totalitären Zügen und klar sozialistischen Geldsystem, so einfach manipulieren und fehlleiten lassen, sodass diese gegen die letzten Reste von Freiheit und Marktwirtschaft auf die Straße gehen.

Es ist verrückt, dass heute in Frankfurt Kommunisten Straßenschlachten gegen Kommunisten führen und es ist ein beschämendes Beispiel, wie wenig Freiheitsliebe und Intellekt in Europa noch vorhanden sind.

Man wird heute keinen freiheitlichen Demonstranten sehen, der unter der Gadsden Flag gegen den herrschenden Geldsozialismus auf die Straße geht und eine Abschaffung des Geldmonopols sowie mehr Freiheit und Marktwirtschaft fordert. Die Blockupy-Bewegung sind kommunistische vom Staat geförderte und teilweise finanzierte Gruppen und Organisationen, die heute zwar gegen die richtige Institution auf die Straße geführt werden, jedoch aus völlig falschen Gründen und mit falschen, dem Staat in die Hände spielenden, Zielen und Aktionen.

Die Vorsitzende Katja Kipping der kommunistischen Partei "Die Linke" unterstützt die Demonstranten und hat zur Teilnahme an den Demonstrationen aufgerufen. Sie behauptet "Austerität töte" und forderte den Sparkurs in Griechenland zu beenden, wobei doch völlig klar ist, dass die sozialistische griechische Regierung das eigene Volk ausgebeutet und später zum eigenen Machterhalt die Reste an das Bankenkartell und die sozialistische EU verkauft hat und so eine ganze Generation in die staatliche Schuldknechtschaft und Arbeitslosigkeit führte.

Die heutigen Ereignisse sind ganz großes inszeniertes sozialistische Kino von oben organisiert. Schon allein dass "Kapitalismusgegner" gegen die EZB auf die Straße gehen, ist einfach ein Witz. Die Österreichische Schule der Nationalökonomie zeigt, dass Notenbanken und staatliches Zwangsgeld immer mit Sozialismus einhergehen und das eindeutige Zeichen für einen sozialistisch parasitär ausbeutenden Staat ist. Gäbe es in Europa Kapitalismus, dann gäbe es keine Notenbanken, keine EZB und keine staatliches Zwangsgeld, sondern vermutlich einen Goldstandard, stabile Wirtschaften, Vollbeschäftigung und Frieden.

FED-Sitzung

Heute am Abend wird die private US-Notenbank FED die Ergebnisse der neuesten Offenmarktsitzung bekannt geben und entscheiden, ob und wann die Zinsen angehoben werden. Eine weitere Verschiebung einer Entscheidung dürfte den US-Dollar schwächen und eine Erholung des Euros einleiten, der am Montag bereits den kurzfristigen Abwärtstrend verlassen konnte. Gold dürfte in diesem Szenario Stärke zeigen, auch wenn in einem zweiten Schritt der Preis dann wieder ausgebremst werden dürfte, wie so oft, bei für Gold bullischen Notenbankentscheidungen.

Sollte man hingegen eine Zinsanhebung für Juni bekräftigen oder gar heute bereits die Zinsen anheben, wird der Euro die Parität zum US-Dollar testen und der Goldpreis in US-Dollar in den Sinkflug übergehen. In jedem Fall ist für den Goldpreis keine extrem bullische Bewegung zu erwarten.

Der starke US-Dollar sowie die niedrigen Preissteigerungsraten (US-Produzentenpreise -0,6% YoY und alleine -0,5% im letzten Monat) sprechen gegen eine Zinsanhebung. Auf der anderen Seite stehen gute US-Wirtschafts- sowie Arbeitsmarktdaten weshalb die Notenbank ein Anstechen der Blase am Markt forcieren könnte, um später auch eine bessere Begründung für ein viertes QE-Programm zu haben. Dafür sprächen auch die CoT-Daten, die noch Bereinigungspotenzial für Gold und Silber mit weiterem Abwärtspotenzial lassen und die Parität zum Euro noch nicht erreicht wurde, sowie dass JP Morgan im Silber noch eine sehr hohe Netto-Shortposition hält.

In diesem Fall könnter der Bruch des Abwärtstrends im Euro, so wie schon bei der FED-Sitzung im Dezember, schnell negiert werden und damit weiteren kurzfristigen Verkaufsdruck bis zur Parität aufbauen. Indizien für das ein oder andere Szenario halten sich fast die Waagschale, sodass wir keine spezielle Erwartungshaltung im Trading haben, wobei wir etwas mehr Zeichen Richtung Zinsanhebung sehen. Wir halten uns daher raus und sichern Positionen ab. Erst nach Veröffentlichung des Sitzungsergebnisses und einer Beruhigung am Markt, werden wir uns positionieren.

Staatsanleihen stärker überbewertet als der Aktienmarkt

In der letzten Woche hatte die Bundesrepublik erstmals in der Geschichte eine fünfjährige Staatsanleihe mit negativen Zinsen von -0,8% begeben, womit die Investoren noch Geld dafür zahlten, um der BRD ihr Geld zu leihen. Was in normalen freien Märkten völlig ausgeschlossen wäre, ist Normalität im der sozialistischen EU. Dank dem ersten europäischen QE-Programm kaufen Investoren Anleihen zu jedem Preis, denn letztlich wird die EZB diese zum Nominalwert aufkaufen, was ein sicheres Geschäft bedeutet.

Die Aktienmärkte werden jedoch ebenso davon profitieren, denn mit Staatsanleihen verliert man möglicherweise etwas Geld aber man macht kein Geld damit, was in inflationären Zeiten ein großes Problem für Investoren ist. Da Anleihen guter Bonität selbst bei langen Laufzeiten keinen Zins mehr bieten, wird ein großer Teil der zusätzlichen Liquidität aus den weltweiten QE-Programmen in die Aktienmärkte fließen. Durch die Abschaffung der Zinsen zwingt die EZB die Anleger regelrecht, sich in Hoffnung auf Dividenden stärker den Aktien zuzuwenden.

Dies bedeutet jedoch nicht, dass sich der Aktienmarkt bereits in der Endphase des Papiergeldsystems befände, in dem es keine Rücksetzer mehr gäbe, sondern die Volatilität wird erst einmal zunehmen. Es werden neue spekulative Hochs erreicht, die dann wieder von kurzen deflationären Schocks und Preisrückgängen am Markt korrigiert werden. Man darf sich deshalb nicht in falscher Sicherheit wiegen.

Auch Marc Faber sagt dazu: "Ich bin noch bärischer als früher für die Aktienmärkte, doch wenn das Desaster seinen Lauf nimmt, denke ich, man versteckt sich besser in Blue Chip Aktien, denn dort wird man weniger Geld verlieren als in Staatsanleihen." Bis es soweit ist, dürfte es jedoch noch einige Jahre dauern.

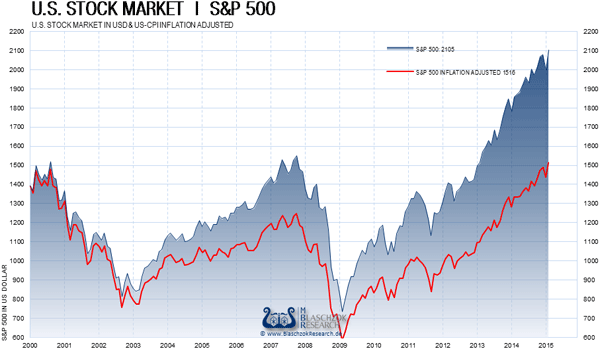

Während der Goldpreis in US-Dollar seit dem Jahr 2000 bei einem aktuellen Preis von 1.083 USD nominal um 333% anstieg, konnte der amerikanische Aktienmarkt S&P 500 lediglich um 50% zulegen. Bereinigt man den S&P 500 jedoch nur um die offiziell und viel zu niedrig ausgewiesene Preissteigerungsrate, so zeigt sich, dass der amerikanische Aktienmarkt real gerade erst das Hoch aus dem Jahr 2000 bei 1.500 Punkten wieder erreicht hat. Bereinigt man den Goldpreis ebenfalls um diese Preissteigerungsrate, so zeigt sich immerhin ein reales Plus von 212%.

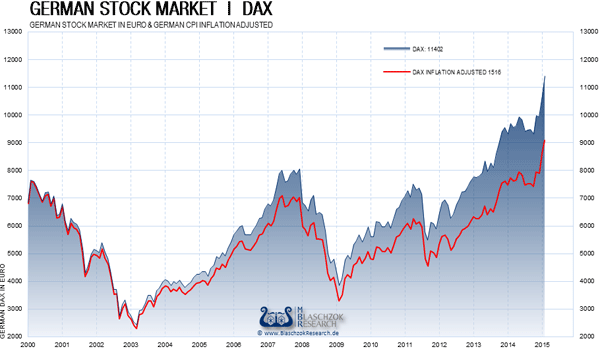

Auch der deutsche Aktienmarkt anhand des Performanceindex DAX steht um den Anstieg der deutschen Verbraucherpreise bereinigt gerade einmal bei 9500 Punkten und nicht schon bei 12.000 Punkten. Die Geldmengenschwämme sorgt für einen Tidenhub in allen Assetklassen, wobei die Aktien zwar einen Schutz vor Geldentwertung liefern, doch bei weitem keinen Kaufkraftschutz liefern können, wozu nur die Edelmetalle und wenige Sachwerte in der Lage sind.

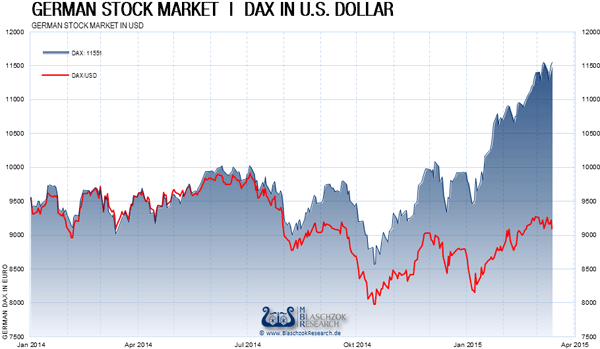

Sieht man sich den DAX nicht in Euro, sondern auf Basis des US-Dollars an, so ist der DAX seit Anfang 2014 nicht etwa von 9500 auf 12.000 Punkte gestiegen, sondern blieb nahezu unverändert mit einem leichten Minus. Bei der aktuellen Rallye im DAX handelt es sich zu einem großen Teil um eine Schwäche des Euros nebst einer Stärke des US-Dollars, die für Aktienkäufe aus anderen Währungsräumen sorgt. Die Abwertung des Euros um 24% lässt nicht viel von dem Kursgewinn am Aktienmarkt übrig, wenn man denn wieder außerhalb des Euroraums investieren will.

Analyse Gold und Silber

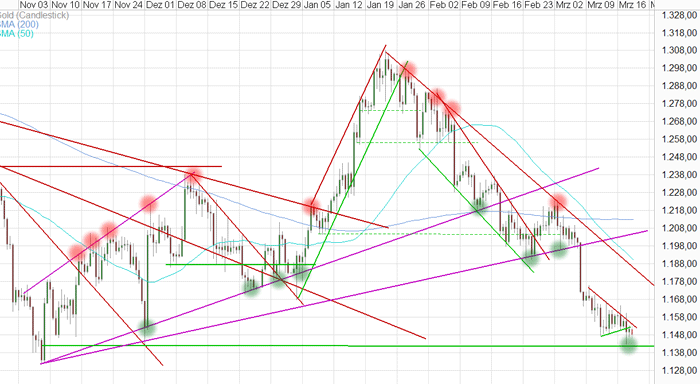

Nachdem wir im letzten Tief bei 1.140 USD Anfang November exakt ein Kaufsignal und Ende Januar bei 1.300 USD wieder das Verkaufsignal gaben, gelang uns das Timing in den letzten Monaten wieder sehr gut. Seither sind wir short bei den Edelmetallen und den Minen.

Die Tiefs vom November und unsere Mindestkursziele wurden mittlerweile erreicht und gestern gab es einen kurzen Spike nach Shorteindeckungen im Gold- und Silberpreis, nachdem eine kurzfristige Fortsetzungsformation eines Dreiecks nach unten hin aufgelöst wurde, es jedoch nicht genügend Verkaufsdruck aufkam, sodass sich die Short-Spekulanten wieder eindecken mussten. So kam es zu einem schnellen kurzen Anstieg auf 1.160 USD, nachdem zuvor ein Tief bei 1.142 USD erreicht wurde. An exakt der Abwärtstrendlinie des Dreiecks war der Anstieg jedoch schnell wieder vorbei und in der letzten Nacht wurde der Ausbruch nach unten mit einem Pull Back an die Aufwärtstrendlinie des Dreiecks bestätigt.

Erst ein Überwinden des roten Abwärtstrends würde kurzfristig Potenzial nach oben hin freisetzen, doch zeigen die Edelmetalle weiterhin Schwäche. Angesichts der CoT-Daten könnte man den Spike dahin interpretieren, dass sich auf dem aktuellen Unterstützungsniveau bullische Käufer finden, die hier bereits von einer Trendwende und einem erneuten Anstieg ausgehen und kaufen.

Wir haben jedoch noch kein Kaufsignal und sind deshalb weiter short im Markt und bleiben dies, bis wir entweder ein Kaufsignal aus unseren Indikatoren und Daten bekommen, oder der mittelfristige Abwärtstrend gebrochen wird. Im Moment ist also noch nicht der richtige Zeitpunkt gekommen für Käufe und man sollte noch etwas abwarten, insbesondere da sich die Spekulation am Terminmarkt noch nicht bereinigt hat und JP Morgan noch eine hohe Netto-Shortposition im Silber hält.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

BlaschzokResearch

BlaschzokMetals

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.