Gold-Bullenmärkte!

09.04.2015 | David Chapman

Ok, so sieht kein Bullenmarkt aus. Alles, nur nicht das. Aber daraus wird noch ein Bullenmarkt.

Quelle: www.sharelynx.com

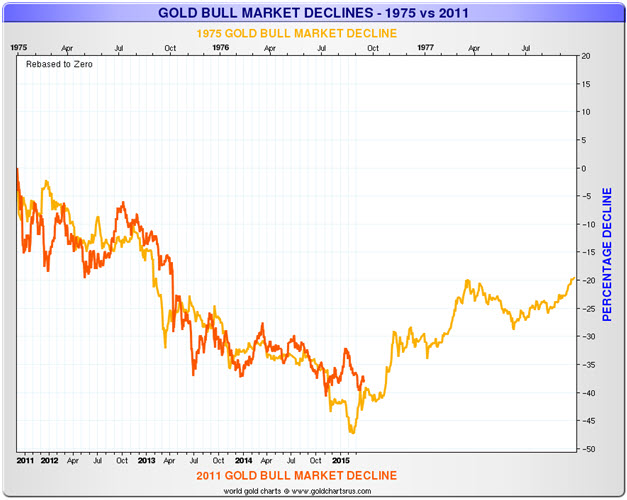

Analysten haben die aktuelle Verlustphase (2011-2015) mit jener der 1970er verglichen (1974-1976). Bislang haben die Verluste (vom September-Hoch 2011 bis zum November-Tief 2014) 41% betragen. Im Dezember 1974 toppte Gold bei 190,50 $ aus und markierte im August 1976 seine Talsohle bei 101,50 $. Das entspricht einem Verlust von ca. 47%.

In mancherlei Hinsicht (und auch argumentativ) gestaltet sich der Vergleich beider Zeiträume als schwierig, da die aktuelle Verlustphase schon länger andauert als in den 1970ern (bislang waren es 42 Monate verglichen mit 20 Monaten in den 1970ern).

Ist es überhaupt gerecht, den Bullenmarkt der 1970er mit der heutigen Situation zu vergleichen? Versucht haben es viele. Der Bullenmarkt der 1970er begann im August 1971, als US-Präsident Richard Nixon den Goldstandard in der Welt aussetzte. Fortan war der US-Dollar nicht mehr zum Wechselkurs von 35 $/ oz in Gold konvertierbar.

Die Konvertierbarkeit des US $ war einer der Schlüsselkomponenten des Bretton-Woods-Systems. Da mit der Aussetzung der Gold-Konvertierbarkeit eine der entscheidenden Komponenten abgeschafft wurde, war damit auch das Bretton-Woods-System praktisch betrachtet am Ende. Es wurde durch ein System der frei schwankenden Fiat-Währungen ersetzt. Auch Gold wurde freigesetzt, um seinen eigenen Marktkurs finden zu können.

Der Bullenmarkt der 1970er erstreckte sich von August 1971 bis Januar 1980 - also insgesamt über einen Zeitraum von 101 Monaten. Im Januar 1980 toppte Gold bei 875 $ aus. Das 1980er-Hoch wurde (nominal) erst 28 Jahre später, im Januar 2008, erreicht und überwunden.

Zum Vergleich: Der Dow Jones Industrials (DJI) markierte im September 1929 bei 386 Punkten sein Hoch. Erst 25 Jahre später - im November 1954 - wurde dieses Niveau wieder erreicht. Echte Bärenmärkte können ausgedehnt und langatmig sein.

Charts wurden mit Omega TradeStation 2000i erstellt. Chart-Daten stammen von Dial Data.

Charts wurden mit Omega TradeStation 2000i erstellt. Chart-Daten stammen von Dial Data.

Der Bullenmarkt begann im Februar 2001; allerdings war dieses Tief Teil eines Doppeltiefs, dessen erste Hälfte schon im August 1999 markiert wurde.

Für einige endete der Bärenmarkt, der 1980 begann, daher schon 1999, sie betrachten dieses Tief als das finale. Andere nehmen das Februar-Tief von 2001. Auch ich nutze das Februar-Tief des Jahres 2001, schließlich war es das finale Tief, bevor Gold in seinen Bullenmarkt der 2000er startete.

Im September 2011 markierte Gold dann ein Hoch. Vom Februar-Tief 2001 aus betrachtet, dauerte der Bullenmarkt also 127 Monate. Wenn man der Meinung ist, dass die laufende Korrektur Teil des Bullenmarktes ist, dann geht der Bullenmarkt jetzt in seinen 170. Monat. Das wirft natürlich die Frage auf, ob sich Gold weiterhin in einem Bullenmarkt befindet oder tatsächlich in einem Bärenmarkt steckt.

Die beiden Charts oben zeigen die (gleichlangen) Zeiträume von 1964-1983 und von 1996-2015. Man könnte nun meinen, dass sich die Charts gar nichts so stark unterschieden. Muster wiederholen sich.

Schaut man sich die Charts an, könnte man meinen, dass es eine Übereinstimmung zwischen dem 2011er-Hoch mit dem 1980er-Hoch gibt. Es gibt allerdings auch einen wesentlichen Unterschied. Während des Goldbullenmarktes der 1970er betrug der prozentuale Anstieg unglaubliche 2.382% (von 35,40 $ auf 878,50 $). Im Bullenmarkt der 2.000er stieg der Kurs des Metalls nur um 662% (Tief bei 252,10 $, Hoch bei 1.923 $).

Um solche prozentualen Zuwächse auch im aktuellen Bullenmarkt zu erreichen, müsste der Goldkurs bei ca. 6.000 $ austoppen. Aber der Anschein ist wichtiger, als gleiche prozentuale Gewinne. Muster wiederholen sich.

Ein zeitlicher und grafischer Vergleich beider Charts könnte nahelegen, dass wir uns aktuell dort befinden, wo sich der Goldmarkt im August 1983 befand. Damals stand Gold immer noch 1.080% über seinem Tief von 35,40 $. Gold liegt aktuell nur 378% über seinem Tief von 252,10 $. Um dieselbe prozentuale Entwicklung zu erreichen, müsste Gold auf 2.700 $ steigen.

Der Unterschied ist nur, dass Gold im Jahr 1983 eine Phase erreicht hatte, die sich rückblickend als langfristiger Bärenmarkt herausstellen sollte. Das erst handfeste Tief wurde dann 1985 bei knapp 280 $ markiert. Dann setzte eine Erholung ein, die den Goldkurs schließlich wieder auf knapp über 500 $ steigen ließ. Die Stände von 1980 wurden aber, wie erwähnt, nicht vor 2008 wiedererreicht.

Also: Steckt Gold in einem Bärenmarkt? Oder befindet es sich nach wie vor in einem Bullenmarkt?

Ein direkter Vergleich des 1970er Bullenmarktes mit der heutigen Marktsituation ist unter anderem deshalb problematisch, weil es vor 1971 keinen freien Markt für den Goldhandel gegeben hatte. Erst ab 1974 sollte es einen Goldterminmarkt geben. Für einen Vergleich muss also auf eine teilweise unzureichende Markthistorie zurückgegriffen werden, die das Schlüsse ziehen sehr erschwert. Beiden Phasen weisen deutliche Unterschiede auf.

Vielleicht sollte man sich eher die Frage stellen, wo wir uns aktuell im übergeordneten, langfristigen Rohstoffzyklus befinden. Einige meinen, der Rohstoffzyklus sei vorbei. In den letzten Jahren brachen die Rohstoffkurse ein. Aber ist das gleich das Ende des Rohstoffzyklus oder bloß eine Korrektur im Rahmen einer langfristigen Aufwärtsphase des Rohstoffzyklus?

Die Ökonomen Edward R. Dewey und Edwin F. Dakin hatten langfristige Rohstoffzyklen erforscht. Im Jahr 1947 veröffentlichten sie ein Buch mit dem Titel "Cycles: The Science of Prediction.

Sie erhoben die Rohstoffpreise im Großhandel bis zurück ins Jahr 1790; dabei entdeckten sie, dass der langfristige Rohstoffzyklus - von Höchststand zu Höchststand oder von Tiefststand zu Tiefststand - 54 Jahre betrage. Dieser Zyklus unterteile sich in je zwei Zyklen - also grob gesagt 27 Jahre von Hoch bis Tief und 27 Jahre von Tief bis Hoch.

Ausgehend vom Jahr 1790 (eine Talsohle) wäre also für das Jahr 1844 eine neue Talsohle vorhergesehen. Ungefähr zwischen 1837 bis 1842 gab es auch ein großes Tief der Rohstoffpreise. Das nächste große Tief wäre demzufolge 1898 zu erwarten. Die 1890er zeichneten sich durch eine große Depression und einen Einbruch der Rohstoffpreise aus.

Das nächste Tief sollte laut Prognose im Jahr 1952 erreicht werden. Und auch hier brachten die Große Depression und der Krieg einen Einbruch der Rohstoffpreise mit sich, der 1949 seine Talsohle erreichte. Diese Entwicklung ging mit zwei wichtigen Begleittiefs im Jahr 1932 und 1947 einher.

Das nächste große Tief war laut Zyklenanalyse dann für das Jahr 2006 zu erwarten. Öl markierte 1998 sein Tief, Gold markierte sein finales Tief 2001 und andere Rohstoffe loteten ihre Talsohlen noch bis 2002 aus. Dem Dewey-Dakins-Model zufolge wäre die nächste große Talsohle für das Jahr 2060 zu erwarten.

Es wurden genauso auch die zyklischen Hochs vorhergesagt - für 1817, 1871, 1925 und 1979. Der Krieg von 1812 brachte ein Rohstoffpreishoch; auch während des US-Bürgerkriegs von 1860 bis 1864 gab es wieder ein Hoch der Rohstoffpreise. Der Erste Weltkrieg brachte dann um 1920 herum das nächste Hoch der Rohstoffpreise.

Der Vietnam-Krieg und die inflationären 1970er Jahre kulminierten 1980 in einem großen Rohstoffpreishoch. Das nächste Hoch wird es, laut dem Dewey-Dakins-Modell, erst wieder 2033 geben.

Dem Modell zufolge befindet sich die Welt in einem Rohstoff-Bullenmarkt, der eigentlich noch viele Jahre laufen könnte. Das letzte Zyklustief wurde zwischen 1998 - 2002 ausgelotet. Wenn das nächste Zyklushoch erst 2033 anstehen soll, dann wäre der laufende 27-Jahre-Zyklus schon knapp zur Hälfte durchschritten.

In der Regel unterteilen sich Zyklen dann noch in zwei oder drei Unterzyklen. Der 27-Jahre-Zyklus könnte als aus zwei Zyklen à ca. 13,5 Jahre oder aber drei Zyklen à 9 Jahre bestehen. Könnte es sein, dass die Rohstoffe gerade das Zwischentief einer Zyklushälfte markieren? Falls das der Fall wäre, könnten die Rohstoffpreise nach Erreichen dieses Tiefs wieder steil ansteigen.

Ray Merriman www.mmacycles.com ist ein weiterer Zyklenanalyst. Merriman geht davon aus, dass Gold wahrscheinlich einen 25-Jahre-Zyklus hat. Seine Beobachtungen beziehen sich aber auf die per se eingeschränkten Daten für den freien Goldhandel, der ab 1971 einsetzte. Laut Merriman erreichte der 25-Jahre-Goldzyklus 1976 sein Tief und dann erneut 2001 (25 Jahre später.) Ausgehend vom 2001er-Tief müsste der folgende 25-Jahre-Zyklus dann bis 2026 (+/- 5 Jahre) keine Talsohle mehr erreichen.

Merriman war zudem der Meinung, dass sich der 25-Jahre-Zyklus entweder in zwei Zyklen à 12,5 Jahre oder drei à 8,33 Jahre unterteile. Nach 1976 wurden ganz deutliche Tiefs in den Jahren 1985, 1993 und schließlich 2001 markiert. Alle passten gut zum 8,33-Jahre-Rhythmus.

Falls 2001 den Beginn eines neuen 25-Jahre-Zyklus markierte, dann dürfte das erste 8,33-Jahre-Zyklustief 2008 erreicht worden sein. Das nächste stünde dann für Februar 2017 (+/- 17 Monate an). Der betreffende Zeitraum beginnt also ungefähr zwischen September bis November 2015.

Würden wir ein frühes Tief des 8,33-Jahre-Zyklus bekommen, dann könnte schon gegen Ende 2015 ein größeres Tief markiert worden sein. Diese Zyklen überschneiden sich mit dem Dewey-Dakin-Modell.

Ab ca. 1984 begann der Bullenmarkt der 1970er einzubrechen, als die langfristige Aufwärtstrendlinie ausgehend von 1971er-Tief durchbrochen wurde. Damit war das Ende des 1970er-Bullenmarktes markiert.

Bis 2008 konnte Gold sein altes Nominalhoch von 1980 nicht mehr erreichen. Inflationsbereinigt hat Gold sein 1980er-Hoch aber noch immer nicht überschritten. Das inflationsbereinigte Hoch liegt jetzt knapp über 2.700 $. Noch immer nicht hat der seit 2001 laufende Bullenmarkt zwei wichtige Aufwärtstrendlinien durchbrochen.

Der am Anfang gezeigte Chart für 1996-2015 enthält diese beiden wichtigen Aufwärtstrendlinien. Eine kommt vom 2001-Tief, eine andere, steilere Aufwärtstrendlinie geht hingegen von 2003er-Tief aus. Eine weitere steile Aufwärtstrendlinie wäre von 2004 ausgegangen (nicht im Chart). Diese steile Linie wurde aber im Goldkurseinbruch von April 2013 durchbrochen.

Die zweite und möglicherweise wichtigere Aufwärtstrendlinie bleibt jedoch intakt. Und diese Linie schneidet die waagerecht verlaufende 875 $-Linie von 1980. Sollte der 8,33-Jahre-Zyklus wie erwartet laufen, dann könnte das wichtige Tief mit einem Test dieser 1980er-Linie markiert werden.

Ein Bruch dieser Linie wäre hingegen höchstwahrscheinlich das Signal, dass sich Gold in einem langfristigen Bärenmarkt befindet.

Das Dewey-Dakin-Modell legt Folgendes nah, dass der Rohstoffsektor ein Halbzyklustief markieren könnten - allerdings im Rahmen eines langfristigen Rohstoff-Bullenmarktes, der nicht vor 2033 seinen Höhepunkt erreichen wird.

Das Merriman-Modell legt nah, dass irgendwann in nächster Zeit ein neuer 8,33-Jahre-Zyklus beginnen wird - frühestens ab September 2015 aber vielleicht auch erst spätestens ab Juli 2018.

Sollten sich das Modell Merrimans und das von Dewey/ Dakin decken, so könnte ab September 2015 jederzeit ein wichtiges Tief markiert werden. Die Aufwärtstrendlinie von 2003 könnte dahingehend wie ein Magnet wirken. Aber auch das 1980er-Goldhoch könnte genauso als Magnet wirken. Könnte das finale Tief also irgendwo zwischen 900 $ und 1.000 $ liegen und auch gegen Ende 2015 markiert werden?

Möglich ist es. Gold macht weiterhin den Eindruck, als würde es eine korrektive Rally vollziehen. Falls zwischen Mai und August 2015 nun solche Kursentwicklungen eintreten, könnte im Anschluss daran eine steile Abwärtsbewegung einsetzen, welche den Kurs möglicherweise auf ein wichtiges zyklisches Tief führen wird.

Sobald dieses Tief markiert ist, dürfte die nächste Phase des Bullenmarktes starten. Ob die aktuelle Verlustphase Ähnlichkeiten mit den Verlusten zwischen 1974-1976 aufweist, wird weiterhin unter Analysten diskutiert. Die längerfristigen Zyklen verweisen aber darauf, dass der Rohstoffbullenmarkt und somit auch der Goldbullenmarkt noch einen längeren Weg vor sich haben, bevor sie zu Ende gehen.

© David Chapman

MGI Securities

www.mgisecurities.com / www.davidchapman.com

Die Informationen und Meinungen in diesem Artikel wurden von MGI Securities bereitgestellt. MGI Securities ist Eigentum der Jovian Capital Corporation und deren Angestellten. Jovian ist als Unternehmen an der TSX Exchange gelistet und MGI Securities ist ein verbundenes Unternehmen von Jovian. Die Meinungen, Schätzungen und Vorhersagen in diesem Artikel stammen als Daten dieses Artikels von MGI Securities und können jederzeit ohne Ankündigung geändert werden. MGI Securities ist stets bemüht sicherzustellen, dass die Inhalte von Quellen stammen, die wir als vertrauenswürdig erachten und deren Information richtig und vollständig sind. Allerdings macht MGI Securities dahingehend keine ausdrücklichen oder impliziten Zusicherungen oder Gewährleistungen und übernimmt keine Verantwortung für etwaige enthaltene Fehler oder Auslassungen und haftet in keinster Weise für mögliche Verluste, die durch Nutzung des oder in Abhängigkeit von dem Artikel oder dessen Inhalt entstehen könnten. MGI Securities können Informationen vorliegen, die nicht Eingang in diesen Artikel gefunden haben. Dieser Artikel ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Leser sollten sich bei der Bewertung von Wertpapierkäufen/-verkäufen des betreffenden Unternehmens nicht allein auf diesen Artikel verlassen.

Dieser Artikel wurde exklusiv für GoldSeiten.de übersetzt.