Gedanken zum Goldpreis

10.04.2015 | Jan Nieuwenhuijs

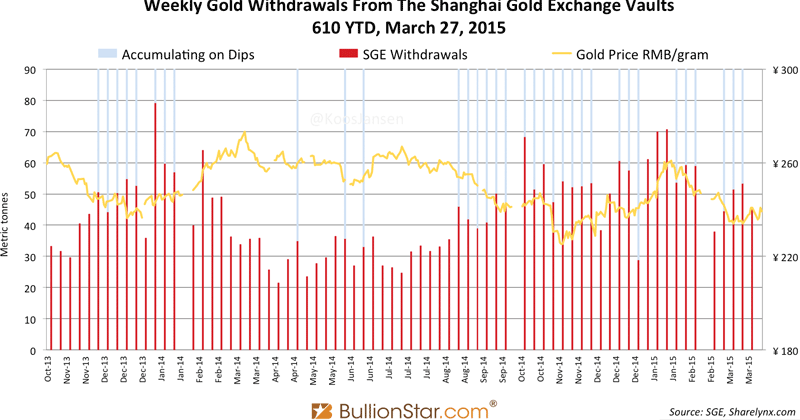

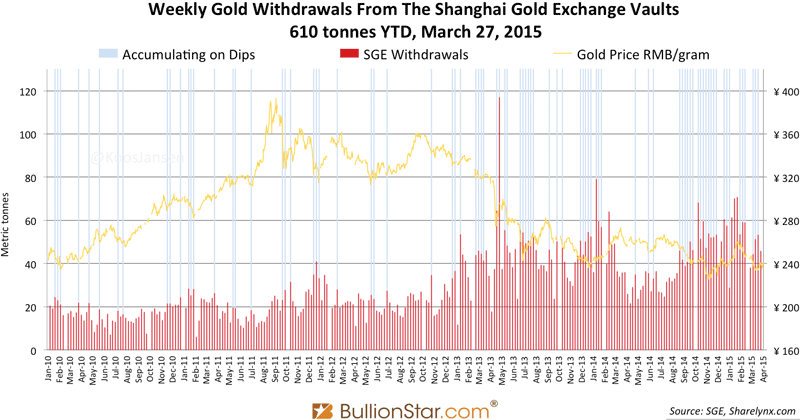

In Woche 12 (23.-27. März) wurden 46 Tonnen Gold aus der Schanghaier Goldbörse entnommen (was der chinesischen Großhandelsnachfrage entspricht), in der Vorwoche waren 14,5% mehr. Seit Jahresbeginn sind 610 Tonnen entnommen wurden - das entspricht einem Plus von 9% gegenüber 2014 und einem Plus von 33% gegenüber 2013.

BLAU ist die wöchentliche Goldentnahme (in kg) aus den Lagereinrichtungen, GRÜN ist die Gesamtmenge seit Jahresbeginn.

Haben Sie sich jemals gefragt, warum die Chinesen den Goldkurs nicht deutlich nach oben bewegen? Im Goldsektor wird häufig darauf verwiesen, die (Zentral)Banken würden den Goldpreis drücken. Auch wenn Goldkurskontrolle sicherlich in ihrem Interesse ist und es zudem viele Hinweise auf Interventionen gibt, so möchte ich das Gesamtthema in diesem Artikel noch einmal ganz von Anfang betrachten. Dieser Anfang beginnt mit grundlegendsten ökonomischen Betrachtungen, wobei ich hoffe, dass diese Anstoß für Diskussionen bieten.

Gedanken zum Goldpreis

Überall, wo Güter an Märkten gehandelt werden, gibt es Angebot und Nachfrage. In diesem Artikel werden wir den Goldmarkt betrachten und auf die Beziehungen zwischen beiden Seiten konzentrieren.

Es gibt Menschen, die Gold zum Verkauf anbieten (Angebot) und wiederum jene, die Gold kaufen möchten (Nachfrage). Wenn es zu einer Einigung über die Transaktion zu einem bestimmten Preis kommt, dann entspricht die verkaufte Goldmenge (Angebot) immer auch der gekauften Goldmenge (Nachfrage). Es ist ausgeschlossen, dass Angebot und Nachfrage nicht gleich sind außer beide Seiten benutzen unterschiedliche Maßeinheiten.

Wenn die Nachfrage im Verhältnis zum Angebot steigt (Wirtschaftssubjekte sind bereit, mehr Gold zum herrschenden Preis zu kaufen), dann wird die Nachfragekraft die Angebotskraft überwinden. Folglich wird der Goldpreis solange steigen, bis ein neues Marktgleichgewicht erreicht ist.

Wenn große Goldmengen verkauft werden, bedeutet das aber nicht, dass der Preis steigen wird: Falls enorme Mengen Gold in den Markt fluten und dort auf eine gleichstarke Goldnachfrage treffen, dann wird sich der Marktkurs nicht ändern. Ganz gleich, wie viel Gold verkauft wird, es wird uns keinen Aufschluss über die Stärke der Nachfrage relativ zum Angebot geben. Das kann nur der Kurs/ der Preis. Der Preis enthüllt das Kräfteverhältnis zwischen Angebot und Nachfrage.

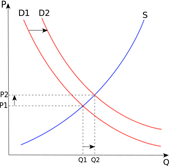

Im Diagramm unten können wir sehen, wie eine Erhöhung der Nachfrage im Verhältnis zum Angebot Preisbewegungen entstehen lässt.

- P - Preis

- Q Gütermenge

- S - Angebot

- D- Nachfrage

Wie wir in diesem Beispiel sehen können, steigt die Nachfrage von Q1 zu Q2, während das Angebot konstant bleibt; der Preis bewegt sich - auf dem Weg zu einem neuen Marktgleichgewicht - von P1 auf P2.

Technisch betrachtet, bedeutet das: Wenn Indien 4.000 Tonnen Gold pro Jahr kauft (oder importiert), dann muss der Preis nicht zwangsläufig steigen (oder hätte nicht zwangsläufig steigen müssen). Nehmen wir an, dass Angebot aus Indien wäre stärker gewesen als die Nachfrage aus Indien, dann könnte der Preis sogar sinken, während tausende Tonnen Gold rund um die Welt verfrachtet werden (denn Indien hat keine nationale Gold-Bergbauproduktion).

Der Goldmarkt ist recht einzigartig und lässt sich nicht mit anderen Märkten, wie zum Beispiel dem Kartoffelmarkt, vergleichen. Der Hauptunterschied liegt in der Tatsache, dass Gold nicht verbraucht werden kann. Da es nicht korrodiert, sind Goldbestände sozusagen unsterblich und können endlos recycelt werden. Menschen können Gold verlieren, doch verschwinden kann es nicht. Aus diesem Grund erhöhen alle neuabgebauten Goldmengen den oberirdischen Goldvorrat.

Kartoffeln hingegen haben schon an sich eine begrenzte Lebensdauer und werden nach dem Essen verdaut. Die jährlichen Angebots- und Nachfragemengen werden einerseits durch die Produktionsmengen und andererseits durch menschliche Ernährungstrends (und somit Verbrauch) auf bestimmt.

Das Goldangebot ist hingegen weniger abhängig von der Bergbauproduktion. Pro Jahr macht sie nur einen sehr geringen Anteil am oberirdischen Gesamtvorrat aus. Schätzungen zufolge lässt die jährliche Goldproduktion aus dem Bergbau den oberirdischen Gesamtvorrat nur um 1,6% ansteigen. Obgleich ich die Exaktheit dieser Zahl anzweifle, so soll der genaue Prozentsatz für diesen Artikel nicht entscheidend sein.

In der Theorie gilt: Der oberirdische Gesamtvorrat entspricht - zum richtigen Preis - dem potentiellen Gesamtangebot. Die Bereitschaft von Goldeigentümern, im großen Stil zu verkaufen, hat aber wieder viel mit der Kategorie Existenz des Goldes zu tun.

Der jährliche Bergbauoutput wird höchstwahrscheinlich unabhängig von den Preisen verkauft, der Verkauf physischer Goldbestände kann hingegen preisempfindlich sein, ausgedienten Mobiltelefonen wird das Gold entnommen, bevor es zu Abfall wird, alte Goldartefakte werden aller Wahrscheinlichkeit hingegen nie verkauft, etc. Darüber hinaus wird niemand gezwungen, Gold zu verkaufen (auch wenn es in der Tat bekannte Ausnahmen gibt, wie z.B. staatliche Konfiszierungen). Lange Rede kurzer Sinn: Die jährlichen Angebotsmenge ist schwer vorherzusagen, sie ist aber auf jeden Fall höher als die Bergbauproduktion.

Zudem wird der Umfang von Angebot und Nachfrage (letztlich der Preis) von vielen anderen Faktoren bestimmt. Um nur ein paar zu nennen: technische Analyse, monetäres Umfeld, Inflation, die Stärke anderer Währungen, industrielle Anwendungsbereiche sowie Angebot- und Nachfragedaten (als Beispiel: China kauft 2.000 Tonnen Gold pro Jahr, dennoch geben Analysten weltweit nur 1.000 Tonnen an - aus welchem Grund auch immer. Das wiederum führt zu einer Verzerrung der Marktstimmung, weil der Markt auf Grundlage falscher Annahmen handelt).

Zwei andere wichtige Faktoren, die den Goldpreis beeinflussen sind 1.) Goldderivate - also Futures, Optionen, Forwards und nichtzugewiesenes Gold (Sammelverwahrung) und 2.) das Londoner Goldfixing. Mit Derivaten wird ein Vielfaches der eigentlichen physischen Angebots- und Nachfragemengen gehebelt, sie haben daher einen dementsprechend großen Einfluss auf Kurse und Marktstimmung, vor allen kurz- bis mittelfristig. An den Derivatemärkten kann der Goldkurs problemlos nach den Vorstellungen der großen Trader auf- und abwärts bewegt werden.

Terry Smeeton von der Bank of England sagte im März 1994 auf der Australischen Goldkonferenz (Quelle: Frank Venerosos Gold Book 1998): [ ] mindestens 20 Zentralbanken sind an Geschäften mit Swaps, Optionen und Futures beteiligt. Damit partizipieren doppelt so viele Banken in diesen Märkten als noch vor einigen Jahren.

Die CME Group, der größte Derivatehandelsplatz der Welt mit Sitz in den USA, startete im Juli 2013 ein Programm, um den Zentralbanken dieser Welt eine Reihe von Produkten anzupreisen. Bei einigen dieser Produkte handelt es sich um Metall-Terminkontrakte, die an der CME Globex gehandelt werden. Als Anreiz bietet die CME den Zentralbanken Sonderkonditionen an (mehr Details finden Sie dirket bei der CME Group). Es würde mich nicht wundern, wenn Zentralbanken gerade in diesem Moment Gold-Futures handeln.

Das Londoner Goldpreisfixing findet zweimal täglich am Londoner Goldmarkt statt, der Goldpreis wird über eine elektronische, auktionsartige Plattform festgestellt, an der aktuell sieben Banken beteiligt sind. Die Auktion stand im Zentrum von Untersuchungen, da sie aufgrund ihrer Undurchsichtigkeit anfällig für Manipulation ist.

Es sollte noch erwähnt werden, dass die am Londoner Goldmarkt außerbörslich gehandelten Goldmengen nicht bekannt sind; Schätzungen zufolge soll das Handelsvolumen aber bei einem Mehrfachen des Volumens des New Yorker Terminmarktes (der COMEX) liegen.

Bullion-Banken und Zentralbanken können zur Kursbeeinflussung Derivate einsetzen, welche in der Folge technische Analyse und Marktsentiment beeinflussen, die wiederum Reaktionsgrundlage für den Rest der Marktteilnehmer sind. Menschen lassen sich verängstigen und Verkauf treiben; allerdings zwingen fluktuierende Papiermarktkurse (Derivate) keinen physischen Eigentümer zum Verkauf.

Sinkt der Papierkurs und die physische Nachfrage steigt, müssen diese Verschiebungen durch die entsprechenden physischen Mengen befriedigt werden. Das heißt letztlich, dass der physische Goldpreis dem Papierkursen folgt. Würde sich der physische Preis vom Papierkurs abkoppeln, müsste es an einem bestimmten Ort zu Aufschlägen kommen.

Realitätscheck

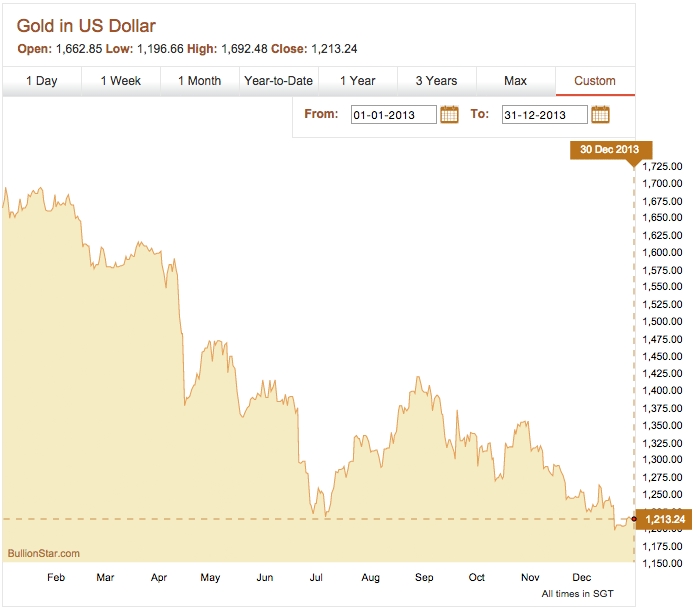

Im Jahr 2013 legte der Goldkurs einen spektakulären Sturzflug hin. Darauf folgte sein noch beeindruckender Exodus der physischen Goldbestände aus westlichen Lagereinrichtigen nach China. Großbritannien exportierte unterm Strich 1.424 Tonnen.

Mein grundlegendes Wirtschaftsverständnis sagt mir, dass sich in den Preisrückgängen und in physischen Metallflüssen nach Osten stärker Angebotskräfte als Nachfragekräfte wiederspiegelten. Man könnte die Nachfrage aus China sicherlich als stark einstufen, allerdings war das Angebot stärker. Zitat World Gold Council, Goldnachfragetrends Q2 2014:

Der starke Rückgang des Goldpreises im Zeitraum zwischen April-Juni 2013 löste einen sprunghaften Anstieg der Goldnachfrage aus, der von anderer Seite auch ein überaus rares Ereignis bezeichnet wurde (once in a generation event).

Mein Punkt ist nun folgender: Falls Zentralbanken den Goldpreis drücken, dann kann das nur geschehen, wenn auch der Markt mit physischem Gold beliefert wird. Die Frage ist also: Wer verkauft aktuell das Gold an China? (oder aber an den freien Markt - seit dem Zusammenbruch des Londoner Gold Pools 1968?).

China ist mit 450 Tonnen pro Jahr der größte Goldproduzent, allerdings wird zur Deckung der Binnennachfrage zusätzliches Gold importiert. 2013 stiegen die chinesischen Nettoimporte explosionsartig auf 1.507 Tonnen an. Meine Schätzungen für 2014 gehen von mindestens 1.250 Tonnen aus. Und seit Jahresbeginn hat China schon deutlich über 400 Tonnen importiert.

Wird dieses Gold von institutionellen Investoren in London verkauft (das LMBA-System) oder aber von Zentralbanken? Das werden wir erst in Zukunft erfahren. In der Zwischenzeit werde ich weiter nachforschen, wie viel Gold nach Asien abfließt und ob es noch Goldbestände in Fort Knox gibt (hier und hier können Sie meine Artikel zu den Fort-Knox-Studien lesen).

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 05. April 2015 auf http://news.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.