Die Kosten des Euro-Verfalls

11.04.2015 | Prof. Dr. Thorsten Polleit

Die Geldpolitik der EZB befördert eine Euro-Abwertung, die die Euro-Bürger teuer zu stehen kommt.

Seit Mitte 2014 hat der Euro allein gegenüber dem US-Dollar um etwa 24 Prozent abgewertet. Das scheint viele Marktbeobachter nicht zu sorgen. Im Gegenteil: Sie erhoffen sich dadurch eine Belebung der Euro-Volkswirtschaften.

Quelle linker Chart: Thomson Financial

Quelle rechter Chart: Bloomberg, CFTC, CME

Quelle rechter Chart: Bloomberg, CFTC, CME

Sinkt der Euro-Außenwert, so die Überlegung, werden Euro-Exportgüter auf den Weltmärkten wettbewerbsfähiger. Die Unternehmen verkaufen und produzieren mehr, schaffen dadurch neue Arbeitsplätze.

Doch das ist eine einseitige, verkürzte Sicht der Dinge. Schließlich importieren Unternehmen Rohstoffe sowie Vor- und Zwischengüter, die durch eine Euroabwertung teurer werden. Für Unternehmen steigt der Gewinn aus heimischer Produktion daher nicht notwendigerweise an, wenn der Euro-Außenwert nachgibt - und es werden auch nicht notwendigerweise neue Arbeitsplätze im Euroraum geschaffen.

Unternehmen im Euroraum profitieren von einer Euro-Abwertung, wenn sie im Ausland produzieren und verkaufen. Für sie besteht der Anreiz, die Heimatproduktion ins Ausland zu verlagern - zu Lasten der heimischen Beschäftigung.

Ein abnehmender Euro-Außenwert kommt Konsumenten teuer zu stehen. Man denke etwa an steigende Energiekosten oder an die Verteuerung der Preise für quasi nicht ersetzbare Auslandsgüter (wie zum Beispiel Laptops, Software etc.).

Und nicht zuletzt verteuert ein abwertender Euro den Erwerb von Vermögen - Aktien, Anleihen, Häuser und Grundstücken - im Ausland, und das trifft heimische Unternehmen und Sparer gleichermaßen.

Abwertung macht nicht reich(er)

Man könnte weitere Einzelbeobachtungen anführen, die ebenfalls zeigen, dass eine Volkswirtschaft nicht reicher wird, wenn der Außenwert ihrer eigenen Währung abwertet. Vielmehr ist das Gegenteil der Fall.

Würde eine Abwertung der Währung den Wohlstand einer Volkswirtschaft fördern, stünden Russland, Argentinien, Brasilien oder die Türkei, um nur einige zu nennen, wirtschaftlich blendend dar. Doch das Gegenteil ist der Fall.

Eine Währungsabwertung kommt meist nicht aus heiterem Himmel, sie hat in der Regel "handfeste Gründe". Beispielsweise wertet eine Währung ab, weil das Vertrauen in die politische und wirtschaftliche Stabilität einer Volkswirtschaft schwindet.

Oder internationale Investoren haben die Sorge, die Zentralbank könnte durch eine Inflationspolitik die Kaufkraft der Währung herabsetzen. Kapitalabzug, beziehungsweise -flucht setzen ein.

Sparer und Investoren bieten heimische Währung verstärkt am Devisenmarkt an und fragen Auslandswährung(en) nach. Die heimische Währung gerät unter Abwertungsdruck gegenüber den Auslandswährungen.

Japanische Falle

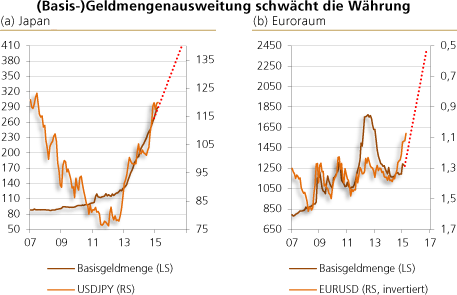

Ein besonders prägnantes Beispiel ist der japanische Yen. Seit die japanische Notenbank Ende 2012 verkündet hat, sie werde in großem Stile Staatsanleihen aufkaufen und mit neu geschaffenem Geld bezahlen, ist der Yen-Außenwert im Sinkflug (insbesondere gegenüber dem US-Dollar).

Quelle: Thomson Financial, Bank von Japan. Anmerkung: Die Grafiken sollen keine Punktprognosen geben, sondern lediglich die grundsätzliche Beziehung zwischen Geld-mengenausweitung und Wechselkursentwicklung illustrieren.

Die japanische Politik, Staatsschulden zu "monetisieren", lässt das Vertrauen in den Yen zusehends schwinden. Seit Ende 2012 hat er allein gegenüber dem US-Dollar um 56 Prozent an Wert eingebüßt.

Geholfen hat die Monetisierungspolitik der japanischen Volkswirtschaft nicht. Die strukturellen Probleme - vor allem das niedrige Wachstum - hat das Auswei-ten der Basisgeldmenge durch die japanische Zentralbank nicht gelöst.

Die Europäische Zentralbank (EZB) folgt nun jedoch dem japanischen Beispiel. Auch sie kauft jetzt Anleihen und Kredite auf und bezahlt die Käufe mit der Ausgabe von neuem Euro-Basisgeld.

Zunächst sollen dadurch allein bis Herbst 2016 etwa 1,14 Billionen Euro zusätzlich ausgegeben werden. Vermutlich wird das jedoch nicht das Ende der Fahnenstange sein. Es ist vielmehr zu befürchten, dass die Geldmengenausweitung der EZB (das sogenannte "QE") letztlich noch sehr viel umfangreicher ausfällt, als es derzeit in Aussicht gestellt wird.(1)

Der Grund dafür ist, dass die EZB den Euro-Banken einen sehr großen Geldbe-trag zur Verfügung stellen muss, um deren Zahlungsfähigkeit sicherzustellen. Dies kann nur im Zuge überaus großer Wertpapierkäufe erfolgen.

Eine solche Geldpolitik wird zu einer wahren "Euroschwemme" führen, die den Euro-Außenwert vermutlich stark abwerten lässt - und die sogar zu einem ernsten Vertrauensverlust in den Euro führen kann. Ein geschwächter Euro, nach innen und außen, würde den Euro-Bürgern große Wohlstandsverluste bescheren: Sie bekommen immer weniger für ihren Euro.

Quelle: Thomson Financial, Bank von Japan. *Ein Ansteigen der Linien zeigt eine Aufwertung des Yen-Wechselkurses, ein Absinken seine Abwertung.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu unseren Aufsatz "QE XXL" im Degussa Marktreport, 12. September 2014.