Europa: Deutsche Tugenden vs. Griechische Laster, vom Null zu Negativ, Überschuss- und Defizitländer, Euro-Goldstandard? (Teil 1/2)

22.04.2015 | Michael Shedlock

Im Zentrum des andauernden Bailout-Gezänks in Europa steht der fundamentale aber dennoch zutiefst irreführende Gedanke einer Schlacht zwischen den tugendhaften, finanziell verantwortungsbewussten Deutschen und den verantwortungslosen Griechen, Spaniern und Portugiesen.

In dieser unstimmigen Betrachtung beginn die Spanier nun zu begreifen, während die Griechen noch eine harte Lektion in Sachen Tugendhaftigkeit brauchen.

Wer mit Abstand wirklich Schuld zuweisen möchte, kann in der Tat viel Schuld und Schuldige finden.

Speece (mein Begriff für die südlichen Defizitländer der Eurozone - Spanien, Griechenland, Portugal etc. machten viele Fehler, aber eben auch Deutschland).

Es ist aus logischen Gesichtspunkten nicht möglich, Speece für einen so fürchterlich leichtsinnigen Kreditnehmer zu halten und gleichzeitig denken zu wollen, dass Deutschland ein vernünftiger, vorausblickender Gläubiger war.

Noch wichtiger in diesem Kontext ist aber, dass weder leichtsinnige Kreditaufnahmen noch leichtsinnige Kreditvergabe im Zentrum der Probleme der Eurozone stehen.

Hintergrundinformation

Einige Textpassagen in diesem Artikel stammen aus einer Email von Michael Pettis von Global Source Partners. Pettis Email enthielt eine 32-seitige PDF, die ich hier auf ein paar Seiten kondensieren möchte und die ich um einige Seiten mit eigenen Gedanken zum Thema ergänzen möchte, die er ausließ oder nur kurz streifte.

Wenn nicht anders deutlich gemacht, stammen alle mit Anführungszeichen gekennzeichneten Passagen von Michael Pettis. Die Hervorhebungen sind von mir.

Bezüglich der Kommentare von Pettis sagt er selbst: Leser, die mit meinen Texten vertraut sind, wissen, dass ich die Gläubiger- und die Schuldnerländer generell in zwei Gruppen einteile und sie als Deutschland bzw. Spanien bezeichne; im Fall von Deutschland aus augenscheinlichen Gründen und im Fall von Spanien, weil ich dort geboren wurde und aufwuchs und dieses Land am besten kenne.

Wenn Pettis in seinen Kommentaren also Spanien schreibt, könnte damit "jeder Eurozone-Schuldner gemeint sein; "Deutschland" könnte hingegen jeder Eurozone-Gläubiger bedeuten.

Ich persönlich benutze gelegentlich den Begriff Speece in gleicher Weise.

Im Kontext bezeichnet Pettis Spanien" manchmal auch als Spanien. Das wird in der Regel aber deutlich.

Moralische Schlachten, ein Update

Am 27. Februar bewilligte der Deutsche Bundestag die Verlängerung der Rettungsmaßnahmen für Griechenland, allerdings ist weiterhin starke Verbitterung zu spüren.

So berichtete beispielsweise die Financial Times, wie Deutschlands größte Tageszeitung, BILD, die Entscheidung des Bundestages für eine Verlängerung der Rettungshilfen mit folgender Titelblattschlagzeile angriff: "Bild-Leser sagen NEIN - Keine weiteren Milliarden für Griechenland.

Im Bundestag lancierte Klaus-Peter Willsch, CDU-Abgeordneter und langjähriger Rettungskritiker, eine persönliche Attacke gegen den Premierminister und den Finanzminister Griechenlands:

Schauen Sie sich [Alexis] Tsipras an, schauen Sie sich [Yanis] Varoufakis an, würden Sie von denen einen Gebrauchtwagen kaufen. Wenn die Antwort darauf nein ist, dann stimmen Sie auch mit nein heute [

], sagte Willsch während der Bundestagsdebatte.

Im Verlauf der angestrengten Verhandlungen zwischen Griechenland und Deutschland im Vorfeld dieser Abstimmung sagte der Vorsitzende der CDU/CSU-Bundestagsfraktion Volker Kauder Reportern gegenüber: "[

] Deutschland trägt keine Verantwortung für das, was in Griechenland geschehen ist. Das muss auch der neue Ministerpräsident wissen."

Keine Verantwortung?

Glaubt Kauder tatsächlich, dass Deutschland keine Verantwortung trage? Glaubt das auch der Finanzminister Wolfgang Schäuble, der ähnlich tönende Aussagen machte?

Ob Kauder oder Schäuble ihren eigenen Aussagen glauben oder nicht, sei dahingestellt, das Volk hört sie zumindest immer wieder. Und mit der Zeit werden solche Aussagen zur allgemein akzeptierten Wahrheit.

Zitat von Pettis

Nationalistische Träume

Europäische Nationalisten haben uns mit Erfolg, und gegen alle Logik, davon überzeugt, dass die europäische Krise ein Konflikt zwischen Nationen sei und nicht zwischen Wirtschaftssektoren.

Obgleich Verzerrungen der Sparquoten das eigentlich fundamentale Thema der europäischen Krise sind, scheint kaum ein Analyst, wenn überhaupt einer, begriffen zu haben, warum das so ist. Bislang begreifen erschreckend viele Europäer die Krise hauptsächlich vor dem Hintergrund unterschiedlicher nationaler Wesenszüge, Fragen ökonomischer Tugendhaftigkeit sowie als moralischen Kampf zwischen Besonnenheit und Verantwortungslosigkeit.

Auch wenn sich diese Lesart intuitiv aufdrängen mag, so ist sie doch fast vollständig unzutreffend. Und da es bei den Kosten der Rettung Europas eben um Schuldenerlasse geht, muss sich Europa entscheiden, ob diese Kosten es wert sind (meiner Meinung nach sind sie es).

Doch solange die europäische Krise als Kampf zwischen verantwortungsvollen und verantwortungslosen Ländern betrachtet wird, ist es höchst unwahrscheinlich, dass die Europäer gewillt sein werden, diese Kosten zu tragen.

Verzerrung der Sparquoten

Im Zeitraum von 2000-04 fuhr Spanien stabile Handelsbilanzdefizite von ca. 3-4% des BIPs ein, das war mehr oder weniger das Doppelte der Defizite der vergangenen Dekade. Nach einem Jahrzehnt mit Handelsbilanzdefiziten von knapp 1% des BIP startete Deutschland mit leicht erhöhten Defiziten in das neue Jahrhundert. Bis 2002 war der Ausgleich auf 0% erreicht und in den nächsten 2 Jahren wurden dann stabile Überschüsse im Bereich von 2% erreicht.

2005 änderte sich dann alles. Deutschlands Handelsbilanzüberschüsse stiegen sprunghaft auf 5% des BIP an und pegelten sich in den nächsten vier Jahren bei durchschnittlich 6% ein. Das Gegenteil passierte in Spanien. Zwischen 2005 und 2009 kam es zu einer ungefähren Verdoppelung des Handelsbilanzdefizits gemessen an den Ständen der fünf vorhergehenden Jahre, in denen es im Durchschnitt zwischen 3-4% lag.

Die Zahlen lassen sich natürlich nicht direkt vergleichen. Doch während dieser vier Jahre absorbierte Spanien Kapitalzuflüsse, die über der normalen Zuflussquote lagen - so zum Beispiel erstaunliche 21-22% des BIP im Zeitraum zwischen 2005 und 2009 oder aber 31-32% des BIP im Zeitraum zwischen 2000 bis 2009.

Aber nicht nur Spanien. Im genannten Zeitraum 2005-09 erlebten einige der peripheren Staaten der Europäischen Union ähnlich starke Nettokapitalzuflüsse.

Im Prinzip ist es nicht offensichtlich, in welcher Abfolge sich Kapitalbilanzzuflüsse und Handelsbilanzdefizite kausal bedingten (aufgerechnet müssen beide immer null ergeben).

Anders ausgedrückt: Deutsches Geld könnte in diese Länder gedrückt (push) worden sein, wie es aus dem alles Deutschlands Schuld-Lager heißt. Es könnte aber auch dort hinein gezogen (pull) worden sein, um die Ausgabeorgien in diesen Länder zu finanzieren, so das alle anderen, aber nicht Deutschland-Lager.

Wer lieber mit präziseren Begriffen umgeht: Deutschland hat den Einbruch der spanischen Sparquote im Vergleich zu den spanischen Investitionen entweder herbeigeführt oder aber durch günstige Umstände befördert.

Würde das Letztere zutreffen, dann wäre es zumindest ein erstaunlicher Zufall, dass sich so viele Länder exakt zur selben Zeit zu Kauforgien hinreißen ließen.

Push vs. Pull

Meiner Meinung nach können wir dieses Thema auch aus einer anderen Perspektive betrachten. Um Kredit anzuziehen, erhöht man den Zinssatz. Um Kredit zu drücken, senkt man die Zinssätze.

Betrachtet man die Push-Pull-Kontroverse aus der Perspektive der Zinssätze, dürfte das Lager, das die Schuld bei Deutschland sehen möchte, das bessere Argument haben.

Argumente gegen Schuldenerlass

Pettis führt eine Reihe häufig benutzter Argumente an, die gegen Schuldenerlass sprechen.

Die Argumente lassen sich auf ein paar zentrale Überzeugungen herunterbrechen. Die meisten von Ihnen werden die eine oder andere schon gehört haben.

1. Das deutsche Volk versorgte Spanien mit realen, hartverdienten Ressourcen, die die Spanier falsch verwendeten. Es ist weder fair noch ehrenhaft, dass Spanien das deutsche Volk für dessen Großzügigkeit bestraft. Der Erlass von Schulden wäre auch für andere ein Anreiz das Falsche zu tun - also ein Moral Hazard.

2. Spanien hatte die Wahl gehabt. Es hat sich aber dafür entschieden, das Geld schamlos für Frivolitäten und wertlose Investmentprojekte auszugeben. Hätte sich Spanien mehr wie Deutschland verhalten und exzessiven Konsum gescheut (eine Konsequenz einer nationalen Charakterschwäche) - dann hätte es nicht unter den spekulativen Aktien- und Immobilienmarktblasen zu leiden. Leider müssen auch normale Spanier unter der Eigennützigkeit und Korruptheit ihrer Führung leiden, doch letztendlich trägt Spanien dafür die Verantwortung.

Qual der Wahl?

Hatte man wirklich die Wahl? Machte Speece diese Fehler tatsächlich im Alleingang oder lag es an der Eigennützigkeit und Korruptheit ihrer Führungen?

Pettis antwortet darauf:

Nationale Schuldzuweisung

Da die deutschen Kapitalflüsse nach Spanien dafür sorgten, dass die spanische Inflation über der deutschen lag, waren Zinssätze, die in Deutschland vielleicht noch als vernünftig" galten für Spanien extrem niedrig - mit Blick auf den Realzins vielleicht sogar negativ.

Dass Banken aus Deutschland, Spanien und anderen Ländern allen Kreditnehmern in Spanien fast unbegrenzte Mengen extrem billigen Kredits anboten, impliziert auch, dass die teils schreckliche Unverantwortlichkeit einiger dieser Kreditnehmer keine generell spanische Wahl" war.

Hätte sich Spanien aber nicht gegen die Entgegennahme des billigen Kredits wehren können und folglich nicht unter spekulativen Marktexzessen, schlechten Investments und dem Einbruch der Sparquote leiden müssen?

Nicht wirklich. Pettis erklärt dazu:

So etwas wie einen Entscheidungsträger Spanien gibt es nicht. Solange ein Land über eine große Anzahl von Individuen, Haushalten und Unternehmenskörperschaften verfügt, braucht es keine einheitliche Unverantwortlichkeit oder aber auch nur mehrheitliche Unverantwortlichkeit, damit diese unbegrenzten Kreditmengen zu exzessiv niedrigen Zinssätzen in der Wirtschaft schließlich missbraucht werden.

Die Erfahrungen Deutschlands nach 1871 scheinen zu zeigen, dass man so gut wie gar nicht verhindern kann, dass massive Kapitalzuflüsse die Binnenmärkte nicht destabilisieren.

Als deutsches Geld nach Spanien floss, wobei Spanien zu Hochzeiten Kapital im Umfang von 10% des BIP importierte, befeuerten diese massiven Kapitalzuflüsse und sinkende Zinssätze Anlageblasen.

Prozyklische Rückkopplungsschleifen

Spanien konnte diese gewaltig dimensionierten prozyklischen Rückkopplungsschleifen nicht einfach stoppen, weil Spanien keine Kontrolle über seine eigene Zins- oder Währungspolitik hatte.

Die EZB verfolgte hingegen eine Zinspolitik, die sich meiner Meinung nach am besten als "allgemeine deutsche Einheitsgröße" beschreiben lässt.

Diese blasentreibende Rückkopplungsschleife lief und lief, bis es krachte. Wem kann man daran nun tatsächlich die Schuld geben?

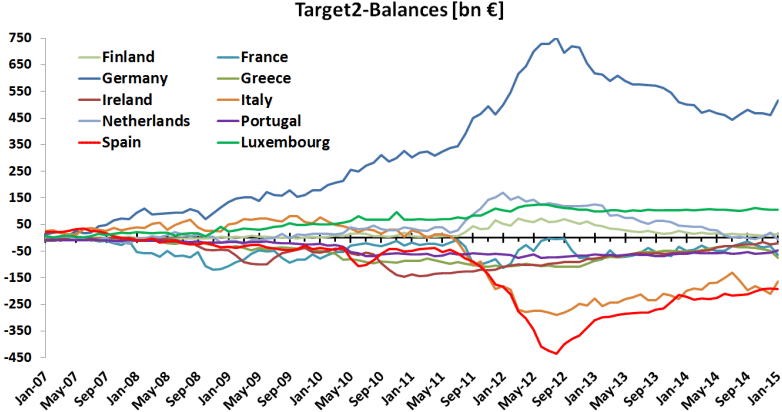

TARGET 2

Keine Diskussion der Problem der Eurozone wäre vollständig, ohne auf Taget 2 einzugehen - eine von den Architekten der Eurozone erschaffene Abscheulichkeit sowie fundamentale Schwachstelle des Euro.

TARGET 2 steht für Trans-European Automated Real-time Gross Settlement System.

In den TARGET 2-Bilanzen spiegelt sich die Kapitalflucht aus den Club-Med-Ländern Südeuropas (Griechenland, Spanien und Italien) in die Banken Nordeuropas wieder.

Pater Tenebrarum vom Blog Acting Man findet dafür ein leichtverständliches Beispiel:

Spanien importiert deutsche Güter, doch im Gegenzug erwerben die privaten Körperschaften in Deutschland keine Güter oder Kapital aus Spanien. In diesem Fall wurde nichts anderes erworben als Schuldscheine, die die spanischen Geschäftsbanken an die spanische Zentralbank vergaben, welche in Gegenzug die nötigen Zahlungen finanzierte.

Hinzu kommt noch Folgendes: Wenn die Bewohner von Speece" ihren Banken nicht mehr trauen, ziehen sie ihre Einlagen zurück und parken sie woanders.

Kapitalfluchtkanäle

PIMCO erklärt Taget 2 als einen Kapitalfluchtkanal. Zitat:

Die EU-Kredite an Griechenland, Irland und Portugal sind nur die Spitze des Eisbergs eines noch frischen Transfersystems, das sich über die Hintertür in die Eurozone einschleicht. Ein weitaus größerer, impliziter Zuschussmechanismus wächst hingegen unter der Oberfläche in Form des TARGET 2-Systems heran.

Wenn die Europäische Zentralbank Geld schöpft, wie sie es gerade im großen Stil macht, dann muss dieses auch irgendwo hin. Die Verteilung der TARGET2-Bilanzsummen auf die siebzehn nationalen Zentralbanken (welche zusammen mit der EZB das Eurosystem ausmachen) offenbart, wohin der Markt das von der EZB geschaffene Geld verteilt.

Die Tatsache, dass die Bundesbank gewaltige TARGET2-Foderungen (Aktiva)im Eurosystem hat, während andere nationale Zentralbanken im Süden und in Irland zusammen gleichgroße TARGET2-Obligationen haben, ist ganz einfach nur Ausdruck davon, dass ein großer Teil des neu geschöpften EZB-Geldes in Deutschland gelandet ist. Warum? Wegen der Kapitalflucht.

Südeuropäische Länder generierten seit dem Euroeintritt 1999 andauernd Handelsbilanzdefizite, und teils sehr große. Ein Handelsbilanzdefizit zu haben bedeutet, dass ein Land insgesamt mehr ausgibt als es einnimmt. Die zusätzlichen Ausgaben wurden durch Kreditaufnahme aus dem Ausland finanziert. Diese Kredite stammen wiederum aus einem Land mit Handelsbilanzüberschüssen - wie z.B. Deutschland.

Seitdem das Wechselkursrisiko zwischen den Euro-Mitgliedsstaaten mit der Einführung der Einheitswährung beseitigt wurde, hat Deutschland einen erheblichen Teil seiner Ersparnisse in den europäischen Ländern mit Handelsbilanzdefiziten investiert. Ein Teil dieser Ersparnisse kehrt jetzt nach Hause zurück. Das ist Kapitalflucht.

An dieser Stelle kommt die EZB ins Spiel. Der Abzug von Ersparnissen ausländischer Investoren aus den Handelsbilanzdefizitländern ließ eine Leere entstehen, die die EZB füllte, indem sie ihren Banken mehr Geld lieh. Und die TAGET 2-Bilanzen spiegeln nun die Kreditflüsse im Euro-System zwischen den Zentralbanken wieder.

Hätte es vor der Euro-Einführung starke Kapitalflucht in Richtung Deutschland gegeben, hätte die Deutsche Mark gegenüber anderen europäischen Währungen aufgewertet. Trotz bestehender Kopplung an die Deutsche Mark, waren die Wechselkurse immerhin noch flexibel. Diese Flexibilität verschwand dann mit dem Euro.

Wenn es heute zur Kapitalflucht kommt, bleiben der Bundesbank unterm Strich Kredite an die anderen nationalen Zentralbanken, die sich in Form von TARGET 2-Forderungen innerhalb des Eurosystems niederschlagen."

TARGET 2 Ungleichgewichte

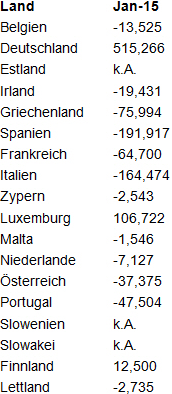

Nach Stand vom 15. Januar 2015 sehen die TARGET 2-Zahlen wie folgt aus (in Mrd. Euro).

Die entscheidenden Eckzahlen aus TARGET 2

- Deutschland hat ein TAGET 2-Überschuss von 515 Mrd. .

- Griechenland hat ein TARGET 2-Defizit von 76 Mrd. .

- Spanien hat ein TARGET 2-Defizit von 192 Mrd. .

- Italien hat ein TARGET 2-Defizit von 164 Mrd. .

Die EZB behandelt all diese Überschüsse und Defizite, als wären sie das Gleiche und nicht weiter von Bedeutung. Natürlich sind sie nicht das Gleiche und in der Tat von Bedeutung.

Die Rolle von Gesinnungen

Es ist nicht ganz richtig, dass Gesinnungen überhaupt keine Rolle in diesem ganzen Chaos spielen würden.

Aufgrund eigener Erfahrungen mit Hyperinflation in den 1920 neigt Deutschland zu einer insgesamt recht unterschiedlichen Betrachtungsweise.

Frankreich, Griechenland, Spanien und andere Länder sind heute sozialistisch regiert. Griechenland hat historisch betrachtet schon eine Reihe von Schuldenausfällen hinter sich gebracht.

Solche Dinge komplett auszuklammern wäre falsch. Doch wer trägt nun die Verantwortung? Die Deutschen, die Griechen, die Spanier? Speece?

Die Antwort lautet: die Gründer der Eurozone und alle Mitglieder der Eurozone zusammen.

Griechenland log, um in die Eurozone zu kommen. Allerdings wussten alle Länder, dass Griechenland log. Falls sie es nicht wussten, so hätten sie es wissen müssen. Und wenn Deutschland wusste, dass Griechenland log, wer hat letztlich mehr Schuld?

Auch auf viel fundamentalerer Ebene wussten die Architekten der Eurozone sehr genau, dass es schwerwiegende Produktivitätsdifferenzen, Arbeitsrechtdifferenzen, Rentendifferenzen, etc pp. zwischen den Ländern gab. Die Gründer der Eurozone gingen fälschlicherweise davon aus, dass alle Länder gemeinsam an der Lösung dieser Probleme arbeiten würden.

Tja. Und jetzt sind Änderungen so gut wie unmöglich geworden, weil REGELÄNDERUNGEN DER ZUSTIMMUNG JEDES EINZELNEN EUROZONE-Mitglieds BEDÜRFEN. Je mehr Länder hinzukommen, desto schwerer wird auch die Änderung von Regelungen und Gesetzen.

Aktuell wird aber eine ganze Masse von Regeländerungen in den Bereichen Landwirtschaft, Arbeitsmärkte, Renten sowie buchstäblich Dutzenden anderen Bereichen dringendst benötigt. Und jedes Land kann Reformen blockieren.

Der Euro, ein Goldstandard?

Lesen Sie weiter: Teil 2 ...

© Michael Shedlock

www.globaleconomicanalysis.blogspot.de

Der Artikel wurde am 10.03.2015 auf www.globaleconomicanalysis.blogspot.de veröffentlicht und exklusiv für GoldSeiten übersetzt.