Durcheinander am Anleihemarkt gut für Gold & Silber

20.05.2015 | Mark J. Lundeen

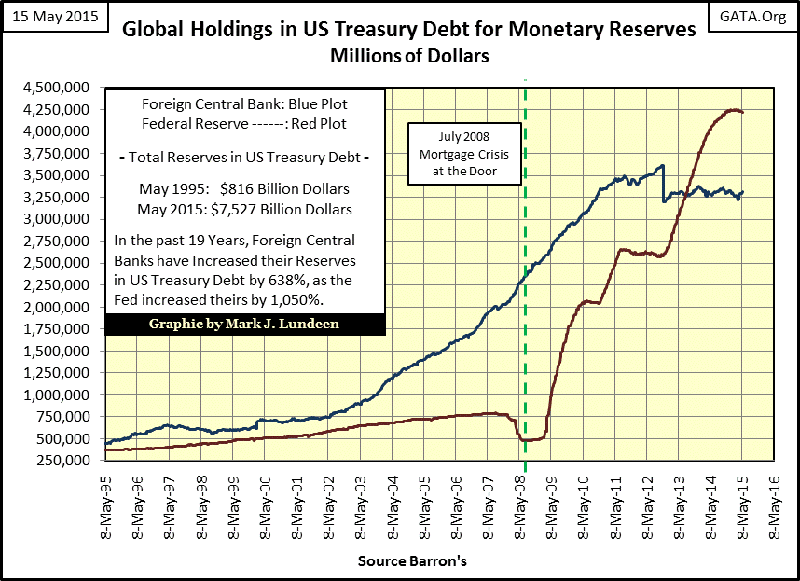

Offenbar ist das Verlangen der Federal Reserve und das anderer Zentralbanken nach US-Staatsanleihen (zumindest vorerst) gestillt. Das sehen Sie unten. Allein die US-Zentralbank hat ihre US-Staatsanleihereserven seit 2008 um 850% erhöht. Im Chart sind deutlich die drei QE-Ankauforgien zu erkennen (rote Linie).

Aber auch die anderen Zentralbanken hatten sich gefräßig gezeigt und, bis zum Höhepunkt im November 2012, immer mehr US-Staatsanleihen aufgenommen. Seither hält sich die Menge der US-Staatsanleihen in den Beständen dieser Zentralbanken relativ konstant im Bereich von 3,25 Billionen $.

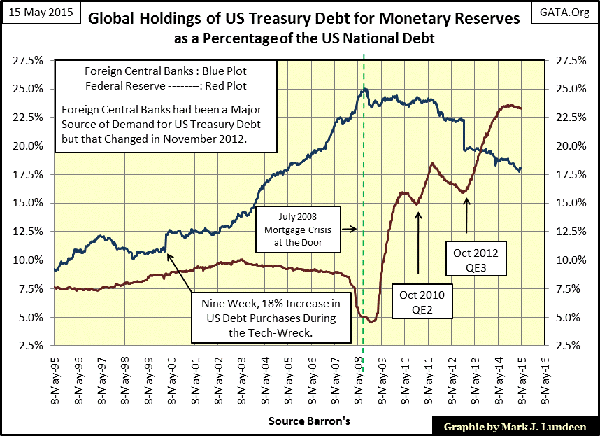

Unten sehen wir dieselben Zahlen, jetzt aber als prozentualen Anteil an der Staatsverschuldung der USA ausgedrückt. Bitte beachten Sie die Unterschiede zwischen den Verläufen unten und oben. Während sich die Staatsanleihebestände ausländischer Zentralbanken seit Nov. 2012 relativ konstant im Bereich von 3,25 Billionen $ hielten, hat sich ihr Anteil an den Staatsschulden von Uncle Sam" in Wirklichkeit verringert, er sank von 25% der US-Staatsverschuldung im Juli 2008 auf NUR" 17,5% im Mai 2015.

Die Kurven lassen sich am besten so verstehen: Steigen die Kurven, monetisieren die ausländischen Zentralbanken (oder die Federal Reserve) US-Staatsschuldenpapiere schneller, als der US-Kongress die Vereinigten Staaten in den Bankrott führen kann. Sinken sie, bankrottiert der Kongress die Vereinigten Staaten schneller, als die ausländischen Zentralbanken (oder die Fed) US-Staatstitel monetisieren.

Was ist Schuldenmonetisierung? Schuldenmonetisierung passiert dann, wenn das US-Finanzministerium weitaus mehr Geld für Ausgaben benötigt, als sich durch Steuereinahmen alleine abdecken ließe. Also druckt das Finanzministerium Anleihen und die Federal Reserve kauft und bezahlt diese mit einem Scheck, für den ein Konto mit Nullsaldo belastet wird. Voila! Geld wurde als dem Nichts geschöpft!

Allerdings müssen die verbleibenden Schulden nach wie vor bedient werden, zudem hat sich das US-Finanzministerium verpflichtet, der Federal Reserve Zinsen auf diese Anleihen zu zahlen. Idealerweise sollte die Fed in der Lage sein, diese frisch produzierten US-Staatsschuldeninstrumente selbst am offenen Markt zu veräußern. Aktuell muss die Fed allerdings eine Geldpolitik fahren, bei der sie diese Obligationen des US-Finanzministeriums am offenen Markt ANKAUFT (Quantitative Lockerungen). An VERKAUF ist nicht einmal zu denken.

Somit blähen sich die Bilanzen der Federal Reserve auf, da kontinuierlich mehr und mehr Staatsanleihen aus dem Markt aufgenommen werden. Seit 2008 nimmt sie darüber hinaus noch HYPOTHEKENSCHULDEN auf, damit der Wert hypothekarisch gesicherter Wertpapiere steigen kann und zu einem Sinken der Hypothekenzinsen führt. (Hier scheint es in den letzten Wochen eine Wende gegeben zu haben). Ohne diese Nothilfemaßnahmen wäre der US-Immobilienmarkt heute in einer sehr viel schlechteren Verfassung.

Diese künstliche Senkung von Zinssätzen ist ZUDEM nötig, um auch die USA als Staat vor einer Insolvenz zu bewahren. Er könnte sich höhere Zinsen für Schuldenaufnahmen einfach nicht leisten, er hat keine andere Möglichkeit, als weiter zu Kredite aufzunehmen, ansonsten würde es nicht funktionieren. Da der staatliche Sektor ständig wächst, werden seine Betriebskosten den Rest der Wirtschaft finanziell austrocknen.

Noch im Mai 1995 lagen die US-Staatanleihebestände der Zentralbanken (einschl. US Fed) nur bei ca. 16% der damals 4,85 Billionen Dollar US-Staatverschuldung! Doch all das sollte sich ändern, als Greenspans Bubble platzte. Als die Technologieblase 2000-2002 platzte, erhöhten die ausländischen Zentralbanken ihre US-Treasury-Bestände innerhalb von neun Wochen um ganze 18%.

Die meisten US-Amerikaner scheinen immer noch keine Ahnung zu haben, dass auch die Eurozone eine verheerende Immobilienmarktblase durchlebt hat - zeitgleich zur US-amerikanischen Immobilienblase. Die blauen Kurven oben zeigen, woher die Kredite für die europäischen Hypothekenblase größtenteils stammten: AUS DER MONETISIERUNG VON US-STAATSTITELN.

Als prozentualer Anteil an der US-Staatsverschuldung markierten die Anleihebestände der ausländischen Zentralbanken im Juli 2008 mit 25% einen Spitzenstand - genau zum Zeitpunkt, als der Hypothekenmarkt der Eurozone einzubrechen begann. Auf Youtube findet man zwei Videos, sie sind ein paar Jahre alt und wurden nach dem Platzen der spanischen Immobilienblase gemacht. Das erste Video ist ein dreiminütiger Beitrag der Associated Press, der zweite ist ein sechsundzwanzigminütiger Bericht des Wall Street Journals.

https://www.youtube.com/watch?v=WIe0F-Sn0DI

https://www.youtube.com/watch?v=A8XnzXJxlDU

Der Bericht des WSJ zeigt, wie ahnungslos die Menschen bezüglich der genauen Prozesse in Spanien noch waren. Und was war passiert? Als die USA das Finanzsystem 1971 von Goldstandard abkoppelten, bekamen die Zentralbanken die Möglichkeit, Kredit durch Staatsschuldenmonetisierung zu schöpfen. SPÄTER flutete das Bankensystem die Immobilienmärkte mit grotesk billigem Kredit, mit dem Bauprojekte finanziert wurden, die die Nachfrage bei Weitem überstiegen.

Ab einem bestimmten Punkt wirkten die steigenden Preise erst hinderlich und dann gesellschaftlich selbstzerstörend, bis die Blase letztendlich platzte. Im Rahmen all dieser kreditfinanzierten Manien verwüsteten Berge aus toxischem Finanzabfall die Leben von Bürgern und schließlich auch die Geschäftsfelder der inzwischen perplexen Marktexperten.

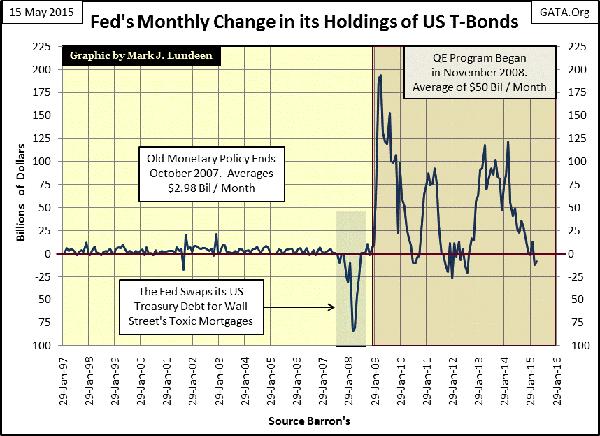

Die Pathologie unkontrollierter Staatsschuldenmonetisierung bildet HEUTE in eben diesen Staatsschuldenmärkten seine Metastasen aus. Wie aus den roten Kurven oben hervorgeht, sind die QE-Programme der Federal Reserve (vorerst) zum Erliegen gekommen. Die ganzen Auswirkungen der mit QE künstlich geschaffenen Nachfrage nach US-Staatsanleihen sowie des Vakuums, das im Rahmen des Ankaufstopps entsteht, zeigen sich am besten im Chart unten.

Beim Platzen der High-Tech-Bubble und während der gesamten Hypothekenblase (2001-2007) monetisierte die US Federal Reserve NUR 2,98 Mrd. Dollar Staatsanleihen pro Monat. Als dann aber die Subprime-Hypothekenportfolios von Bear Stearns und anderer einflussreicher New Yorker Banken ab 2008 unbestreitbar toxisch wurden, begann die Federal Reserve, ihre US-Staatsanleihereserven gegen die Abfallhypotheken der Wall Street einzutauschen (steile Negativspitze im Kästchen). Seit 2008 monetisiert die Fed US-Staatsschulden im Umfang von durchschnittlich 50 Mrd. $ pro Monat.

Diese monetären Zahlen werden NIE in Hörweite der Öffentlichkeit oder aber auf CNBC diskutiert. Allen Diskussionen im akademischen Kontext haftet hingegen ein kalter klinischer Ton an, so als wolle man das kriminelle Verhalten nicht thematisieren.

Bei Gründung der Federal Reserve durch Kongressbeschluss im Jahr 1913 betrug die gesamte Staatsverschuldung der USA nur 2,9 Mrd. $ (richtig Milliarden). Diesen Betrag sollte Alan Greenspan im Zeitraum zwischen 1997-2007 dann MONATLICH monetisieren.

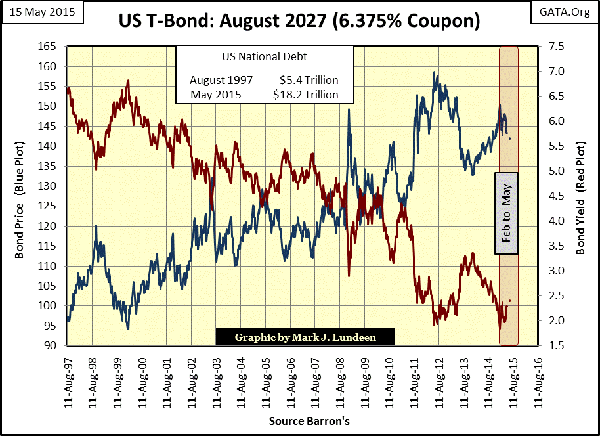

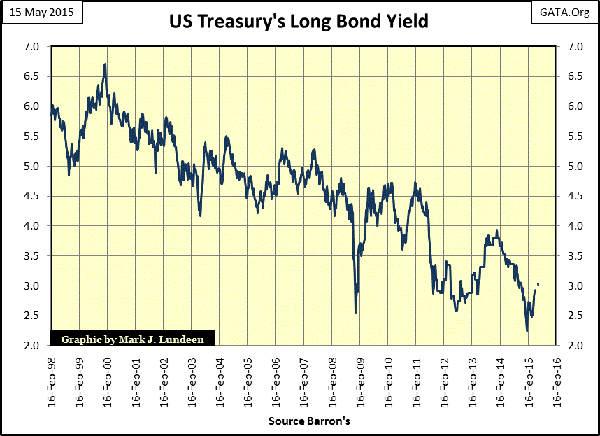

Aktuell monetisiert der Offenmarktausschuss der US Fed überhaupt keine Staatschulden mehr. Allem Anschein nach hat dieser seit Anfang Februar bestehende Nachfrageausfall Auswirkungen auf den Markt für US-Staatsanleihen. Unten finden Sie den Chart für eine inzwischen recht fortgeschrittene 30-Jahre-Anleihe des US-Finanzministeriums, deren Wochenschlusskurse/ Renditen ich seit ihrer Emission im August 1997 verfolge.

In den vergangenen 15 Wochen stieg der Zinsertrag dieser Anleihe um 44 Basispunkte (siehe rotes Kästchen). Am Montag dieser Woche schloss diese Anleihe dann 57 Basispunkte höher als im Februar, sie konnte sich anschließend wieder erholen und Freitag auf Wochenbasis unverändert schließen. Bei genauerem Hinschauen erkennt man im roten Kästchen auch zwei kleine Punkte für die Kurs- und Ertragsverläufe. Sie sollen verdeutlichen, wo diese Anleihe geschlossen hätte, hätten diese Montagswerte für die gesamte Woche gegolten.

Der wichtige Punkt ist nun folgender: Seitdem die Fed ihre QE-Programme Ende 2014 aussetzte, geriet der seit 3 Jahrzehnten laufende Bullenmarkt für US-Staatsanleihen ins Stocken.

Es ist interessant, zu beobachten, wie sich eine solche 30-jährige US-Staatsanleihe auf dem Weg zur Fälligkeit entwickelt. Jetzt nach 18 Jahren verhält sich diese Anleihe allerdings eher wie eine kürzerlaufende 10-jährige US Treasury Note als eine US Treasury Bond mit 30 Jahren Laufzeit.

Jetzt habe ich auch die Zinserträge für die am längsten laufende US-Staatsanleihe unten in einem Diagramm graphisch dargestellt. Seit Anfang Februar hatte eine tatsächlich seit 30-Jahren laufende US-Staatsanleihe einen Zinsertragssprung von 68 Basispunkten zu verzeichnen - zu Wochenschluss waren das 2,93%. Am Montag schloss die Anleihe allerdings bei 3,03%, was einem Tagesgewinn von 13 Basispunkten gegenüber dem Schlussstand der Vorwoche (Freitag) entspricht. Ich habe wieder einen Punkt gesetzt, wo die Anleihe auf Basis von Montag geschlossen hätte.

Sollte dieser Trend zu steigenden Zinserträgen anhalten, wäre ich sehr gespannt, wie sich die Idioten Savants, die die Geldpolitik der Fed bestimmen, verhalten würden. Wird sich die Fed raushalten und zulassen, dass die natürlichen Marktkräfte die Kurse und Zinserträge am Markt für US-Langläufer bestimmen? UNWAHRSCHEINLICH!

Wenn die 30-jährige US-Staatsanleihe wieder in Richtung ihrer Stände von Februar 2011 (4,50%) steigt (oder vielleicht nur bis 3,90% wie zuletzt im Januar 2014), dann gehe ich davon aus, dass es eine vierte Runde quantitativer Lockerungen geben wird. Und zwar aus dem einfachen Grund, weil die USA nicht in der Lage sein werden, die zusätzlichen Zinslasten für ihre 18,15 Billionen $ ausstehenden Staatsschulden zu bedienen. Schließlich werden diese Schuldeninstrumente kontinuierlich fällig und müssten anschließend zu erhöhter Verzinsung übergerollt werden. Die Operation Twist der Fed hat diese Problemlage noch verschärft, weil die Gewichtung kurzlaufender sowie kurzfristigster US-Staatstitel in den Fed-Bilanzen durch dieses Programm erhöht wurde.

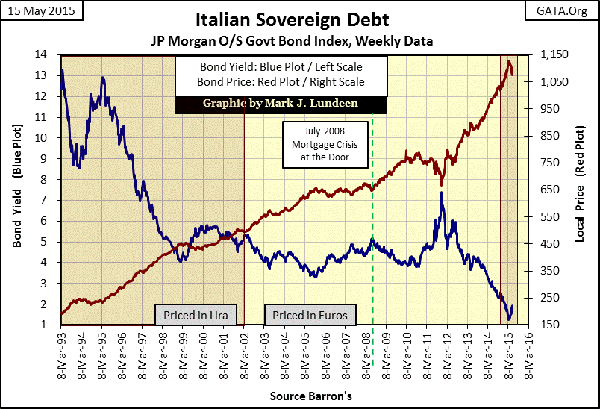

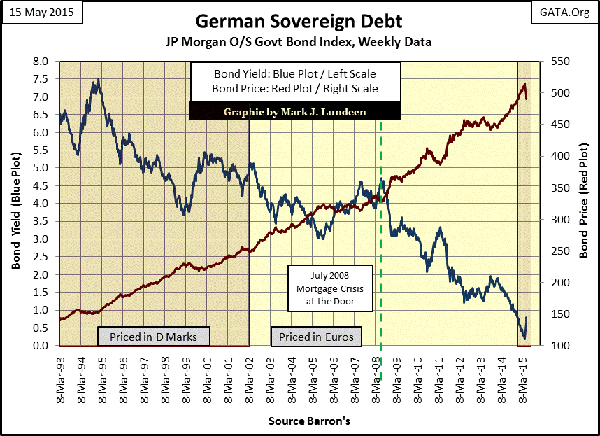

Doch auch Europa hat Staatsschuldenprobleme, und diese Probleme begannen 1993 mit der Erstellung der ökonomischen Rahmenbedingungen für den Beitritt zu den Maastrichter Verträgen. Die Ziele waren gut, leider erfüllten Länder wie Griechenland und Italien die Aufnahmebedingungen mit Hilfe von außerbörslichen Derivaten, die ihnen die Wall-Street-Profitjäger in den 1990ern verkauften.

Damals schien diese Schnelllösung für Italien noch zu funktionieren. Zumindest stiegen die Zinsrenditen zwischen 1995-99 von hochriskant auf investmentfähig (blaue Linie unten), wenn nicht sogar Italiens tatsächliche Kreditqualität. Für die politischen Entscheidungsträger in Brüssel, die darin die Absegnung der haushaltspolitischen Situationen der Mitgliedsländer durch den Anleihemarkt erkannten, war das Grund genug, den Euro auf eine nichtsahnende Welt loszulassen.

In den frühen Jahren des 21. Jahrhunderts war es noch aufregend, über die Chancen und Möglichkeiten einer Europäischen Union zu sinnieren, welche es dem kleinen Griechenland erlauben konnte, Staatsanleihen herauszugeben, die so stark wie die deutschen waren. Vor zehn Jahren war man in der Tat der Meinung, dass Deutschland der Garant des Euros sein werde - doch das war vor 10 Jahren.

Oben und unten sehen wir zwei Beispiele für europäische Staatsanleihen - italienische und deutsche. Wir leben in einer Welt, in der es den Älteren und Gebrechlichen nicht mehr möglich ist, eine sichere Einkommensquelle zu finden. Der Grund dafür ist, dass Zentralbanken ständig die Staatsschulden ihrer eigenen Länder monetisieren und Staatsanleihen deutlich über fairen Marktpreisniveaus ankaufen, um die Bankensysteme ihrer Länder als auch Politikerkarrieren zu retten.

Schauen Sie, wie stark die Anleiherenditen staatlicher Titel in den letzten 20 Jahren gesunken sind; auch die der USA. In den letzten Wochen setzte bei den Umlaufrenditen italiensicher und deutscher (sowie vieler anderer) Staatsanleihen aber die Wende ein, sie beginnen zu steigen. Offensichtlich haben die Zentralbanken Europas ebenfalls aufgehört, ihre eigenen Staatstitel zu monetisieren, zumindest vorerst.

Alle, die über ein kleines Bisschen Voraussicht und Gesichtsverständnis verfügen, beginnen zu verstehen, dass es letzten Endes nur eine Lösung für die haushaltspolitischen und monetären Probleme geben wird, die Europa als auch die Vereinigten Staaten aktuell plagen - und zwar Staatsschuldenausfälle und Abschied von den alten Währungen. Die meisten Menschen möchten eine solche Möglichkeit nicht einmal in Betracht ziehen, obgleich die Geschichte der Staaten voller Beispiele dafür steckt, dass GENAU DAS unter ähnlichen Umständen passierte.

Zweifellos würden unsere "politische Entscheidungsträger" eine solche Operation heute so ausführen, dass das Überleben ihres kostbaren Bankensystems gesichert wäre - vielleicht sogar das der Alten und Gebrechlichen, deren Ersparnisse sie seit Jahren plündern.

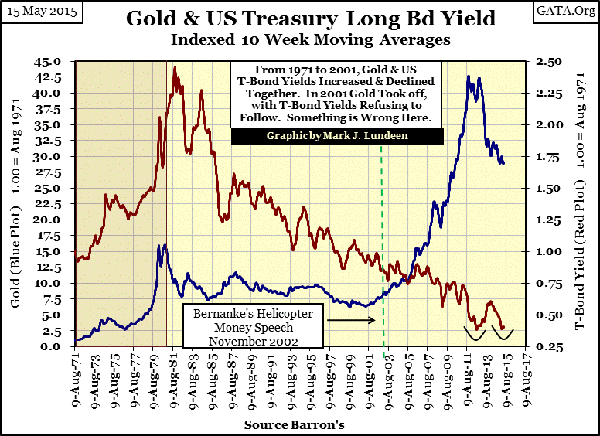

Der Goldpreis und die Kurse langlaufender US-Staatsanleihen werden sich als gute Messgrößen erweisen, wie fern oder nah dieser schicksalshafte Tag noch ist. Wie man unten deutlich sehen kann, konnte der Goldbullenmarkt zwischen 1969-1980 bestens in einem Umfeld steil steigender Umlaufrenditen gedeihen. Das ist auch ziemlich logisch, weil die Anleihehalter angesichts zweistelliger Verluste beim Anleihenennbetrag aus dem Markt flüchteten und sich zum Zweck des Kapitalschutzes in das nicht-zinstragende Gold flüchteten.

Die Gold-Baisse von 1980-2001 fand während einer zwanzigjährigen Anleihe-Hausse statt, was logisch ist, weil ehemalige Goldbullen ihr Gold verkauften, um, der hohen Erträge wegen, Anleihen zu kaufen, da die Inflation inzwischen wieder gebändigt wurde.

2001 passierte dann aber etwas Eigenartiges. Zum ersten Mal seit 1971 änderte sich das bisherige Trendgefüge zwischen Goldpreis und langfristigen Anleiheerträgen. Seit 10 Jahren befindet sich das zinsfreie Gold gleichzeitig mit den Anleihen in einem Bullenmarkt. Und das ist doch nicht logisch, oder doch?

Um zu verstehen, was passierte, muss man sich wieder vor Augen führen, dass 2001 die Deflation Oberhand am Aktienmarkt gewann, als der High-Tech-Blase der Dampf ausging. Was kann der geldpolitische Entscheidungsträger da nur tun? Doktor B.S. Bernanke, Amerikas führender Experte für "geldpolitische Fehler" während der Großen Depression hatte die Antwort.

Wie Gold besitzen auch US-Dollars insofern Wert, als ihr Angebot strikt begrenzt bleibt. Die US-Regierung verfügt über eine Technologie, genannt Druckerpresse (oder heute ihr elektronisches Äquivalent), die ihr die Produktion so vieler US-Dollars erlaubt, wie sie wünscht - und das quasi ohne Kosten. Durch die Erhöhung der umlaufenden Dollarmengen - oder selbst durch eine glaubhafte Drohung, diese zu erhöhen - kann die US-Regierung auch den Wert des Dollars ausgedrückt in Gütern und Dienstleistungen reduzieren.

Wir schließen daraus, dass es einer entschlossenen Regierung in einem Papiergeldsystem immer möglich ist, höhere Ausgaben und somit positive Inflation zu generieren. Natürlich wird die US-Regierung jetzt nicht Geld drucken und einfach willkürlich verteilen [

]. "

Aus einer Rede Ben S. Bernankes, Federal Reserve Board Governor, New York Economic Club, 21. November 2002.

Um die Sache auf den Punkt zu bringen: 2002 empfahl Dr. Bernanke seinen Kollegen aus der (Geld)Politik, dass die Lösung für die deflationären Entwicklungen am Aktienmarkt, und nicht nur dort, eben jene sei, die die politischen Entscheidungsträger in den 1930ern ausgeschlagen hatten: Solange Geld drucken, bis der deflationierende Finanzmarkt wieder reflationiert ist.

So überrascht es nicht, dass Alan Greenspan durch den Doktor ersetzt und zum Wall-Street-Liebling wurde. Doch nicht jeder nahm den Quatsch für bare Münze wie aus dem Chart oben hervorgeht. In diesem Chart sieht man, dass 2001-2015 ein Gold-Bullenmarkt begann, während der Anleihe-Bullenmarkt in sein viertes Jahrzehnt ging.

Traurig aber wahr: Auch das ist logisch. Wenn wir uns die ersten beiden Charts des Artikels wieder anschauen, erkennen wir das ganze Ausmaß der Gunst (Vetternwirtschaft), die dem US-Finanzministerium seit jener Rede Bernankes im Jahr 2002 von der Federal Reserve erwiesen wurde. Wie konnten die Anleihekurse eigentlich sinken und die Renditen steigen, während die Beteiligung des öffentlichen Sektors am US-Staatschuldenmarkt seit 1995 von 16% auf 42% stieg?

In einer Welt, in der führende Mitarbeiter der Federal Reserve öffentlich zusicherten, "den Wert des Dollar ausgedrückt in Gütern und Dienstleistungen [zu] reduzieren", wie es im November 2002 geschah - wer sollte in einer solchen Welt, keine steigenden Gold- und Silberpreise erwarten?

Die Korrektur am Edelmetallmarkt nach August 2011 ist eher lästig als problematisch. Was Kryptonite für Superman ist, ist Gold für die keynesianischen Zentralbanker. Man darf also durchaus davon ausgehen, dass seit 2011 genauso viel Energie in die Zügelung des Goldmarktes gesteckt wurde wie Energie in den US-Staatsanleihemarkt floss, um ihn in der Aufwärtsschräge zu halten.

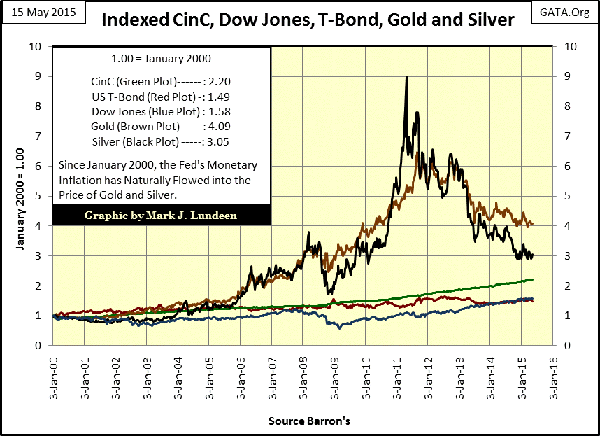

Alles in allem betrachtet (z.B. anhand eines indizierten Vergleichs zwischen Edelmetallen und Finanzanlagen seit Januar 2000, siehe unten) sind Gold und Silber NACH WIE VOR die am besten laufenden Anlagen seit 2011 - trotz all des Kummers. Ob man es glaubt oder nicht: Obwohl Silber in die Tiefen einer 67%igen Korrektur rutschte, konnte es trotzdem große Dividendeaktien abhängen (Dow Jones/ blaue Kurve unten) - im Zeitraum seit 2001 um mehr als 100%!

Seit 2000 hat das globale Zentralbankensystem zu viele Schulden für die eigenen Zwecke monetisiert. Die Fähigkeit der Zentralbanken, Geldpolitik an den Weltmärkten durchzusetzen, ist heute nicht mehr die, die sie einmal war. Wenn sich das Trendgefüge zwischen Edelmetallen und Umlaufrenditen wieder enthusiastisch zu synchronisieren beginnt, so wäre dies ein sicheres Zeichen dafür, dass die natürlichen Marktkräfte wieder das Sagen haben.

Es sind chaotische Marktbewegungen zu erwarten, da viele Systeme, die die Zentralbanken eingerichtet hatten, auseinanderfallen werden. Das bedeutet, dass die Edelmetalle und ihre Produzenten einem Bullenmarkt von historischen Proportionen entgegensehen dürfen.

© Mark J. Lundeen

Herausgeber von Sunshine Profits

Dieser Artikel wurde am 17.05.2015 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten.de übersetzt.