Gold schon beerdigt?

03.06.2015 | Gary E. Christenson

Eigentlich wider Willen schockierte mich ein Artikel über Gold, der Anfang Mai im "Economist" erschienen war. Der Titel des Artikels: "Buried" [deutsch: beerdigt oder vergraben ] von 2. Mai 2015. Ich gestehe, dass ich ihn erst jetzt gelesen habe, also mit ein paar Wochen Verspätung. Verzögerte Reaktionsfähigkeit möchte man meinen und vielleicht der Wunsch, nicht immer über Gold schreiben zu wollen.

Quelle: www.stockcharts.com

Gerade als ich überlegte, einen Artikel darüber zu schreiben, entdeckte ich, dass David Stockman (der ehemalige Leiter des Office of Management and Budget unter der Reagan-Administration) mir schon einen Schritt voraus war und in seiner Contra Corner" bereits einen Beitrag zum Thema gepostet hatte. (http://davidstockmanscontracorner.com/why-gold-is-looking-better-the-economist-pronounced-it-buried/).

Nun gut, das hindert keinen daran, auch mich nicht, ebenfalls einen Kommentar zum selben Thema zu schreiben. David Stockman schreibt aus einer interessanten Perspektive heraus, schließlich konnte über Jahre hinweg das Innenleben Washingtons und der Finanzindustrie kennenlernen. Mr. Stockman war zudem republikanischer Kongressabgeordneter. Nachdem er seinen Regierungsposten verließ, arbeitete er für die Investmentbank Solomon Brothers und später auch für die Private-Equity-Firma Blackstone Group.

1999 verließ er Blackstone und versuchte sich an verschiedenen Projekten. So gründete u.a. eine eigene Private-Equity-Firma, später versuchte er sich als Unternehmenschef eines Autoteileherstellers aus Detroit, der Pleite ging. Als diese Firma 2005 Insolvenz anmeldete, wurde Mr. Stockman von den Bundesstrafbehörden wegen Betrugs angeklagt und von der Aufsichtsbehörde SEC wegen seiner Rolle als Unternehmenschef verfolgt.

Obgleich er am Ende von diesen Anschuldigungen freigesprochen wurde, kostete die ganze Angelegenheit ihn nicht nur viel Geld, sondern auch seinen Ruf. 2014 begann er mit seiner Contra Corner'. In seinen Beiträgen (einschließlich der Gastbeiträge) kritisierte er fortan staatliche Maßnahmen der US-Regierung und Entwicklungen im globalen Finanzsystem.

Der Beitrag im Economist hatte im Grunde folgenden Tenor: Gold sei tot und begraben. Im Artikel wird auch der in den USA bekannte Wirtschaftskommentator Harry Dent zitiert (er wirbt unter anderem damit, dass der Goldpreis auf 700 $ fallen werde). Dent wird mit folgender Frage zitiert: Wo bleibt denn nun die verdammte Hyperinflation?. Sprich jene Hyperinflation, die nach Meinung einiger nötig wäre, um die Goldpreise auf Nirwana-Höhen zu katapultieren.

Dent erwähnt natürlich mit keinem Wort die Tatsache, dass es auch im Umfeld unerheblicher Inflationsquoten zwischen 2008-11 einen enormen Goldkursanstieg (680 $ auf 1.923 $) gegeben hatte, der den Goldmarkt aus den Tiefen des 2008er Finanzcrashs beförderte. Als bräuchte Gold die Hyperinflation, um zu steigen!

Unerwähnt bleibt auch, dass Gold während der Großen Depression um 70% aufgewertet wurde und Goldaktien in dieser Phase ganze 400% zulegten, während der Dow Jones Industrial (DJI) um 89% einbrach. Mr. Dent scheint noch in den inflationären 1970ern zu leben und zu glauben, dass es immense Inflation gewesen sein muss, die die Goldpreise bis 1980 auf 875 $ schnellen ließ.

Seit dem Ende des Goldstandards 1971, als die Welt zum jüngsten Fiat-Geldexperiment aufbrach, reagiert Gold viel eher auf sinkendes Vertrauen in die Fähigkeiten des Staates und Finanzsystems, die herrschenden Finanzprobleme zu lösen.

In den 1970ern stieg Gold, während der US-Dollar fiel. Vom Hoch im Juli 1977 bis zum Tief Anfang Januar 1980 fiel der US Dollar Index um 26%. Im Hintergrund wirkten steigende Inflationsquoten, Bankrotte und die damals schwerste Rezession seit der Großen Depression.

In diesem Zeitraum stieg Gold um 519%. Angeknackst war das Vertrauen, dass das Finanzsystem und staatliche Institutionen die herrschenden Probleme lösen könnten. Erst als der ehemalige Fed-Chef Paul Volcker die kurzfristigen Zinssätze auf 20% erhöhte, war ein wichtiger Schritt in Richtung Vertrauensstärkung getan (der Fed-Diskontsatz lag eigentlich bei 13%, trotzdem stiegen die kurzfristigen Zinssätze noch deutlich höher). Damit war auch das Ende der 1970er Gold-Hausse eingeläutet. Das deutlich erhöhte Zinsniveau löste dann Anfang der 1980er eine weitere schwere Rezession aus.

Die Goldkursbewegung aus dem Finanzkrisentief von 2008 ist in vielerlei Hinsicht ähnlich. Dem Finanzsystem und den staatlichen Institutionen wurde immer weniger zugetraut, die bestehenden Probleme noch lösen zu können. Das Finanzsystem stand vor Bankrotten, Bailouts und enormsten Liquiditätsspritzen, welche das System nie zuvor erlebt hatte (QE 1/ 2/ 3).

Der Anstieg der Goldkurse von 2001 (als Gold bei knapp 250 $ lag) bis März 2008 auf knapp über 1.000 $ ging mit einem weiteren langwierigen Wertverlust des US-Dollars einher. Im Juli 2011 lotete der US-Dollar dann das Tief aus, einhergehend damit toppte Gold im September 2011 aus. Der US-Dollar und Gold haben eine lange Geschichte hinsichtlich ihres inversen Bewegungsmusters. Kann Gold sich im Umfeld steigender Dollarkurse halten oder sogar steigen, dann gilt dies als bemerkenswert.

Viele sagen, Gold sei Geld. Allerdings kann Geld - also das Mittel zum Tausch von Gütern und Dienstleistungen - viele Erscheinungsformen haben. Einst waren etablierte Rohstoffe wie Gold, Silber und Kupfer Geld. Heute erscheint Geld meist in Form von Giralgeldsystemen - d.h. Systeme, in denen Geld keinen intrinsischen Wert mehr hat, sondern vom Staat zum gesetzlichen Zahlungsmittel erklärt wurde. Würde der Staat heute das Papiergeld als gesetzliches Zahlungsmittel abschaffen und eine bargeldlose Gesellschaft etablieren wollen, dann würde Geld nur noch ein Leuchtimpuls auf einem Bildschirm sein. In der Eurozone gibt es heute schon Versuche, zur bargeldlosen Gesellschaft vorzudringen.

Historisch betrachtet, war Gold nicht zum ersten Mal begraben. Und das ist ganz buchstäblich gemeint. Alte Hortfunde sind nichts Ungewöhnliches. So fand und findet man immer wieder alte Gold-, Silber-, Kupfer- und Bronzemünzen in großen Urnen. Vieler dieser Münzen existieren heute noch und liegen in den Beständen von Sammlern und Museen.

All diese alten Münzen haben einen intrinsischen Wert. Viele haben zudem einen immensen numismatischen Wert. Das gilt vor allem für Gold- und Silbermünzen. Viele Kupfermünzen mit geringeren Nennwerten, die früher in erster Linie von den Massen benutzt wurden, sind tatsächlich verschwunden. Die Standardmünzen jener Zeit waren aus Silber. Im antiken Griechenland war es der Stater, im alten Rom der Denarius. In diesen Zeiten besaßen Goldmünzen den höchsten Wert.

Könige von Makedonien; Alexander der Große; 336-323 v.u.Z - Stater 8,57 g; verkauft für 8.750 $

Quelle Abbildung: www.cngcoins.com

Quelle Abbildung: www.cngcoins.com

Tiberius 14 -37 u.Z., AV Aureus 7,76 g; verkauft für 17.500 $

Quelle Abbildung: www.cngcoins.com

Quelle Abbildung: www.cngcoins.com

Theodosius II, 408-450 u.Z, AV Solidus 4,3 g; verkauft für 795 $

Quelle Abbildung: www.cngcoins.com

Quelle Abbildung: www.cngcoins.com

Justinian II, 1. Herrschaft, 685-695, AV Solidus 4,44 g; früheste numismatische Darstellung des Portrait Christus; verkauft für 7.750 $

Quelle Abbildung: www.cngcoins.com

Quelle Abbildung: www.cngcoins.com

Die intrinsischen Werte der oben abgebildeten Münzen (bei 1.200 $/ Feinunze Gold) betragen 335 $, 330 $, 170 $ bzw. 175 $. Trotz aller vergangenen Jahrhunderte haben diese Münzen einen intrinsischen Wert behalten. Die oben genannten Preise sind die numismatischen Preise, zu denen sie sich heute verkaufen lassen.

Die Wahrscheinlichkeit, dass eine kanadische 2 $-Münze (Toonie) in 1.000 Jahren noch irgendeinen intrinsischen Wert hat, dürfte bei null liegen. Und das entspricht wohl auch seinem heutigen intrinsischen Wert (ja, tut mir Leid, der Tonnie hat keinen intrinsischen Wert von 2 CAN). Vor 1967 hatten Silberdollars hingegen noch einen intrinsischen Wert, ungeachtet des Zustands.

Ich muss also gestehen, dass mich die Aussage im Economist, dass die Goldpreise begraben seien, gewissermaßen verwirrt hat. Zwar fiel der Goldkurs um 37% ausgehend vom 2011er-Hoch, ausgehend vom Tief des Jahres 2001 liegt er aber immer noch mit 370% im Plus! Der Dow Jones Industrial schafft es bei diesem Vergleich nur auf plus 70% im Plus, der S&P 500 auch nur auf plus 70%, der TSX Composite konnte hingegen um 90% zulegen. Und Goldaktien? Naja, nicht so gut. Der TSX Gold Index konnte im selben Zeitraum nur um 42% steigen. Silber wertete um fast 300% auf.

Man möchte also meinen, dass Gold und Silber nicht nur ihren Wert halten, sondern seit 2001 auch noch alle anderen Anlageklassen (vor allem die Papier-Assets der Aktienmärkte) deutlich hinter sich lassen konnten. Wäre Gold nun begraben, wie der Economist-Beitrag nahezulegen scheint, dann müsste er im Vergleich zum Aktienmarkt schon ziemlich übel abgeschnitten haben. Das ist insgesamt betrachtet aber nicht der Fall, auch wenn Gold und Silber in der jüngsten Verlustperiode seit 2011vom Aktienmarkt abgehängt wurden.

Wird Gold, nach Abschluss dieser korrektiven Phase, weiter steigen können? Wie schon gesagt: Gold scheint sich invers zum US $-Wert zu bewegen. In Währungen wie dem Euro und dem Kanadischen Dollar hat sich Gold in diesem Jahr eher bewundernswert entwickelt. In Euro ist Gold bislang um 11% gestiegen und in Kanadischen Dollar gerechnet um knapp 7%. In diesen Währungen hat Gold besser abgeschnitten als Gold in US$ und die Aktienmärkte.

Letztlich sind kräftig steigende Goldkurse ein Zeichen für potentiellen Vertrauensverlust in Staaten und deren Fähigkeit, die Finanzprobleme dieser Erde zu lösen. Das schlägt sich auch in einem steigenden US $ nieder. Das wiederum vermittelt den Anschein, dass alles in Ordnung wäre. Wer aber ein bisschen darüber nachdenkt, dürfte vielleicht zum Schluss kommen, dass eben nicht alles in Ordnung ist.

Das Weltwirtschaftswachstum ist bestenfalls kraftlos, da nun auch China ins Wanken gerät. Die westlichen Wirtschaften drohen wieder in Rezessionen oder Schlimmeres abzugleiten, oder sie werden bestenfalls einfach dahinvegetieren. Das ist die Situation trotz der drei QE-Programme in den USA, trotz jahrelanger QE-Maßnahmen in Japan und angesichts der jüngsten QE-Experimente in der Eurozone.

Die Arbeitslosenquoten sind und bleiben hoch, die soziale Ungleichheit ist gestiegen, seit 2007 und der Finanzkrise sind die Schulden um einige Billionen Dollar gewachsen und die Fed-Bilanzsummen weiteten sich von 800 Mrd. $ auf 4,5 Bio $ aus. Die Aktivseite der Fed-Bilanz lässt den Eindruck entstehen, die Fed wäre eher ein Hedgefonds als eine Zentralbank.

Sechs Jahre nach der schlimmsten Finanzkrise seit den 1930ern steuern die Banken in der Eurozone auf Negativverzinsung zu - eine fast unsägliche Gesamtlage. In Reaktion darauf wird Geld von den Bankkonten abgezogen, um es tatsächlich "unter die Matratze" zu stecken. Weltweit sind viele Banken nach wie vor unterkapitalisiert und mit Blick auf ihre Bilanzen weiterhin von möglichen Kreditausfällen bedroht.

Auch Nationalstaaten, wie Griechenland und die Ukraine, sind derzeit von Ausfällen bedroht, auch wenn diese Ausfälle in der Gesamtschau gar nicht so groß wären. Dennoch könnten die Folgen im Bankensystem schwerwiegender sein als viele derzeit erwarten, zudem ist das Risiko einer Ansteckung anderer Länder gegeben (Italien, Spanien und Portugal als Beispiel).

Hinzu kommen noch wachsenden Spannungen in der Ukraine, im südchinesischen Meer und die nie enden wollen Spannungen im Nahen Osten. Aus diesem umfangreichen Problemmix kann potentiell ein Black-Swan-Ereignis hervorgehen, das eine weitere Weltfinanzkrise lostreten könnten, die ähnlich groß wie die von 2008 wäre oder größer.

Dieser Gesamtsituation zum Trotz bleibt die Selbstgefälligkeit an den Märkten relativ hoch. Die Märkte sind, wenn auch nicht mehr bestens, so doch immer noch gut gelaunt. Die Kreditfinanzierung von Aktienmarktpositionen liegt nicht weit unter den Rekordständen. Viele wollen einfach nicht glauben, dass es zu einer weiteren Finanzkrise vom Ausmaß der 2008er Krise kommen kann. Man erwartet, dass die Fed und andere Zentralbanken in Krisensituationen zur Hilfe eilen werden.

Doch was, wenn sie das nicht mehr können? Inzwischen wurden schon Bail-Ins eingeführt, die die Bailouts ersetzen. Was die Rettung der Too-Big-To-Fail angeht (also des größten Teils des Bankensystems), sind die westlichen Staaten inzwischen leergezapft. Es gibt auch kaum noch Spielraum, den Steuerzahler für Bankenrettungen heranzuziehen, sollte das Finanzsystem erneut vom Zusammenbruch bedroht sein.

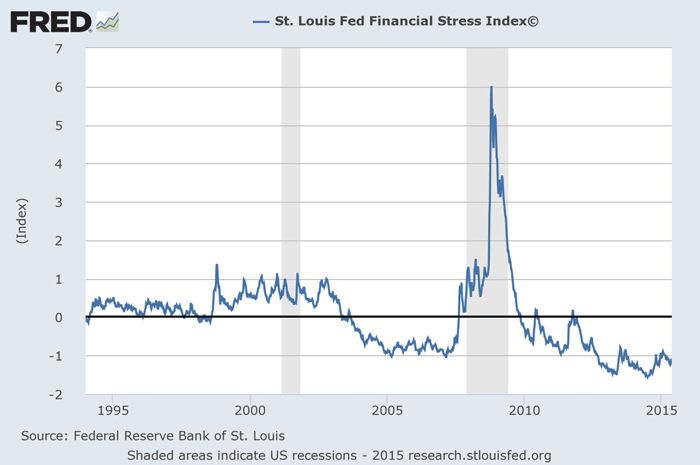

Angesichts einer Neuverschuldung von 57 Billionen $ seit 2007 und aller jener Mrd.-Summen (oder mehr) für ausstehende Kreditausfallversicherungen bzw. andere Derivate haben die Risiken einer Marktschmelze im Fall eines Black-Swan-Ereignisses extrem steigen lassen. Der Stressindex der Fed liegt unterdessen nach wie vor in der Nähe der Rekordtiefs. Das Vertrauen, dass sich quasi alles durch Zentralbanken und deren Geldpolitik retten ließe, steht hingegen auf Rekordhochs.

Gold ist die ultimative Absicherung gegen schlechte Politik von Staaten und Zentralbanken. Trotz kräftig steigender Investitionsnachfrage aus China, und in letzter Zeit aus Deutschland und Teilen der Eurozone, bleibt Gold in Nordeuropa eine untergewichtete Anlageklasse.

Im vergangenen Jahr gehörten die Zentralbanken unterm Strich zu den Goldkäufern. Die Liste der goldkaufenden Zentralbanken wird von der russischen und chinesischen angeführt. Der Economist verpasst dem russischen Präsidenten Putin sogar noch einen Seitenhieb - nach dem Motto: Investoren würden ihn ganz sicher nicht als Finanzberater heranziehen.

Einer der Hauptgründe für das anscheinend fehlende Vertrauen Nordamerikas in Gold (verglichen mit Asien oder Europa) dürfte die Tatsache sein, dass man hier noch keine derart schwerwiegenden Formen der Vermögenszerstörung oder staatlicher Konfiszierung erlebt hat wie beispielsweise früher in einigen Teilen Europas und Asiens. Hinzu kommt das unangemessene Vertrauen in die Maßnahmen und die Kraft der Zentralbanken.

Sorgen machen? Warum denn nur? Finanzstress fast auf Rekordtiefs.

Quelle: www.stlouisfed.org

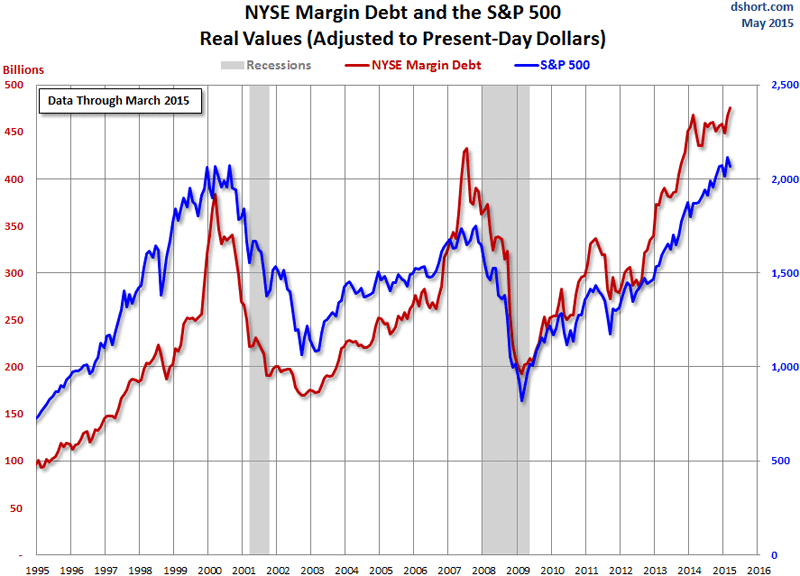

Die Kreditfinanzierung von Aktienmarktpositionen ist extrem und spiegelt die aktuell an den Aktienmärkten herrschende Selbstgefälligkeit wider.

Quelle: www.dshort.com

Quelle: www.dshort.com

Der zu Beginn gezeigte Monatschart für Gold bleibt mehrdeutig. Zugegebenermaßen lädt die Trendlinie, ausgehend vom Tief 2001, zu einem Test ein. Diese Linie verläuft aktuell in der Nähe von 850 $ und somit auf der Höhe des 1980er-Hochs. Auf dem Weg zur 1.000 $-Marke scheint es Unterstützung zu geben, die einen Fall der Goldkurse vielleicht aufhalten könnte.

Das Handelsvolumen ist, wie man sehen kann, während dieser Korrekturphase deutlich gesunken. Sollte es am Aktienmarkt kräftige Verluste geben, könnte der Goldpreis so wie schon 2008 mitfallen. Man sollte aber nicht vergessen, dass Gold damals 2008 nur 33% verlor, während die meisten Aktienmärkte um ca. 55% in die Tiefe sackten. Die Goldaktien schnitten dabei nicht so gut ab und verloren mehr als 70%. Als die Wende kam, ging Gold in Führungsposition und stieg zwischen 2008 und 2011 um 180%.

Ist Gold also schon unter der Erde? Nein. Ich vermute, dass es pausiert - in Erwartung der nächsten Finanzkrise, die immer näher zu kommen scheint.

Übrigens macht David Stockman noch darauf aufmerksam, dass sich der Economist in der Vergangenheit als exzellenter Gegenindikator erwiesen hat. Es könnte sich also durchaus bezahlt machen, eine gewisse Menge Metall in physischer Form zu haben - entweder auf Metallkonten oder in Münzform.

© GE Christenson

aka Deviant Investor

Dieser Artikel wurde am 25. Mai 2015 auf www.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.