Die sechs größten Goldmythen

30.12.2015 | Nick Barisheff

Gold. Man liebt es oder man hasst es. Es gibt nicht viele, die dem Edelmetall ambivalent gegenüberstehen. Unglücklicherweise wird Gold von den meisten Investoren zutiefst missverstanden. In vielen Portfolios ist diese wichtige Anlageklasse daher nicht vertreten. Die alten Mythen über Gold werden von zahlreichen Investoren immer wieder bemüht: Das Edelmetall sei eine schlechte Anlageoption; es sei sehr riskant; es sei keine gute Absicherung gegen Inflation.

Doch was steckt überhaupt hinter diesen Behauptungen? Wer sich die Zeit nimmt, die Fakten zu untersuchen, stellt fest, dass diese gängigen Annahmen einer genauen Prüfung nicht standhalten. Denn Gold ist gerade deswegen noch immer stark unterbewertet, weil diese Mythen so weit verbreitet sind. Sobald die Öffentlichkeit erkennt, dass sie nicht der Wahrheit entsprechen, wird der Goldpreis sehr viel höher steigen.

Mythos Nr. 1: Gold ist ein schlechtes Investment

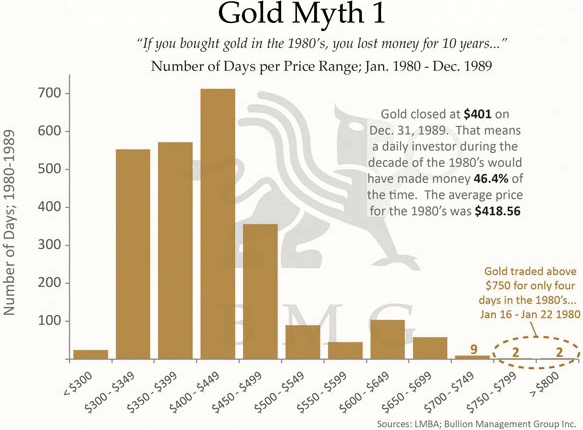

Ein oft angeführtes Argument ist, dass der Goldkurs sich nach seinem Hoch von 850 USD im Jahr 1980 verglichen mit den wichtigsten Aktienindices nur schleppend erholte. Dieser Spitzenpreis war jedoch nur eine äußerst kurzlebige, eintägige Abweichung. Anleger, die den Goldwahn vermieden und das Edelmetall im Jahr zuvor zum Durchschnittspreis von 306 USD je Unze gekauft hatten, mussten im anschließenden Bärenmarkt auch keine signifikanten Verluste hinnehmen.

Die Performance verschiedener Anlageklassen ändert sich von Zyklus zu Zyklus. Im vorangegangenen Marktzyklus zwischen 1968 und 1980 wies der Dow Jones starke Volatilität auf, blieb insgesamt aber flach, während der Goldkurs um 2.300% stieg (siehe Abb. 1).

Viele Studien vergleichen Gold und Aktien über Zeiträume hinweg, die bis ins 18. Jahrhundert zurückreichen. Dabei lassen sie jedoch außer Acht, dass der Goldpreis bis 1971 festgelegt war. Bis dahin war Gold ein Zahlungsmittel und keine Investitionsmöglichkeit. Interessanterweise existiert praktisch keine der im 18. Jahrhundert gelisteten Aktien noch heute. Stattdessen erhöhen sich die Gewinne der wichtigsten Indices wie dem Dow Jones dadurch, dass bankrotte und schwache Unternehmen von leistungsstarken Unternehmen ersetzt werden. Zehn der 30 Unternehmen, die 1999 den Dow Jones bildeten, wurden bereits ausgetauscht.

Aus Sicht der strategischen Portfoliodiversifizierung ist leicht zu erkennen, warum Ibbotson Associates, eine der angesehendsten Beratungsfirmen auf diesem Gebiet, ermittelte, dass ein Anteil von 7,1-15,7% an physischen Edelmetallen die Volatilität des Portfolios verringert und die Gewinne erhöht.

Mythos Nr. 2: Gold ist keine gute Absicherung gegen Inflation

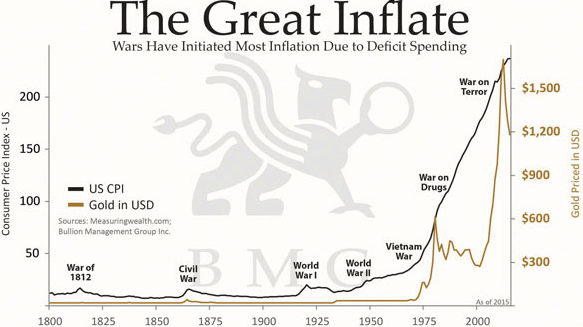

Die Argumente gegen Gold als Inflationsabsicherung werden meist von Berechnungen zu der Preisspitze innerhalb eines einzigen Tages im Jahr 1980 abgeleitet. Wenn man die Tageskurse zwischen 1980 und 2002 betrachtet, konnte Gold zwar nicht mit der Inflation mithalten, doch der jährliche Durchschnittspreis hielt sich der gut, seitdem seine Fixierung 1971 aufgehoben wurde (siehe Abb. 2). Innerhalb der selben Zeitspanne büßte der US-Dollar etwa 82% seiner Kaufkraft ein. Tatsächlich haben alle wichtigen Währungen weltweit aufgrund der fortwährenden, übermäßigen Geldmengenerweiterung deutlich an Wert verloren. Der Einfluss dieser Entwertung auf die tatsächlichen Gewinne ist gravierend.

Im Gegensatz dazu hat Gold seine Kaufkraft erhalten und ist gegenüber allen bedeutenden Währungen im Wert gestiegen. Und solange die Zentralbanken die Geldmenge weiterhin um einen höheren Prozentsatz erweitern, als das Bruttoinlandsprodukt ihres jeweiligen Landes wächst, wird das auch in Zukunft so bleiben.

Was noch wichtiger ist: Gold hat seine Kaufkraft sowohl zu Zeiten der Inflation als auch zu Zeiten der Deflation bewahrt. Eine ausführliche, von Roy Jastram veröffentlichte Studie, untersucht die Kaufkraft des Edelmetalls in England und den USA zwischen 1560 und 1976. Jastram kommt zu dem Ergebnis, dass der Wert von Gold in Laufe der Zeit bemerkenswert stabil blieb. In Zeiten der Deflation steigt die Kaufkraft von Gold und anderen Edelmetallen sogar noch, weil ihr Preis nicht so stark fällt, wie der anderer Assets.

In dem Maße, wie die Zentralbanken immer schneller Geld drucken, wird auch die Inflation zunehmen und die Kaufkraft der Papierwährungen sinken. Mehr und mehr scharfsinnige Investoren werden folglich die Sicherheit von Gold suchen. Als Konsequenz dessen sollte der Goldpreis weit stärker ansteigen als der Verbraucherpreisindex und die tatsächliche Inflationsrate. Zum Schutz eines reinen Anleihen-Portfolios vor der steigenden Inflation müssten nach den Berechnungen von Wainwright Economics 18% des Kapitals in Gold, Silber und Platin angelegt sein, während für ein reines Aktien-Portfolio schon 40% nötig wären, nur um mit der Inflation Schritt zu halten.

Mythos Nr. 3: Gold ist ein riskantes Investment

Risiko hat für verschiedene Investoren verschiedene Bedeutungen. Für einen Rentenfonds kann die Nichterfüllung der Verbindlichkeiten ein Risiko sein und ein Assetmanager kann es als Risiko ansehen, seine Zielvorgabe nicht zu erreichen. Die meisten Investoren assoziieren Risiko jedoch mit Kapitalverlust oder einer unerwartet schwachen Performance ihrer Investitionen.

Es gibt viele Arten von Risiko: Währungsrisiko, Ausfallrisiko, Marktrisiko, Inflationsrisiko, Systemrisiko, politisches Risiko, Zinsrisiko und Liquiditätsrisiko. Während Finanzanlagen von all diesen Risiken betroffen sind, treffen viele nicht auf physisches Gold zu. Münzen und Barren sind von Ausfallrisiko, Liquiditätsrisiko, politischem Risiko, Inflationsrisiko und Zinsrisiko ausgenommen.

Bei sehr starken Währungen kann Gold in seltenen Fällen kurzfristig einem Währungsrisiko und manchmal dem Marktrisiko unterliegen. Im Gegensatz zu Finanzanlagen kann der Preis für physisches Gold jedoch nicht auf Null fallen. Gold ist das einzige Asset, das in der Lage ist, Vermögen vor nicht diversifizierbaren Systemrisiken zu schützen.

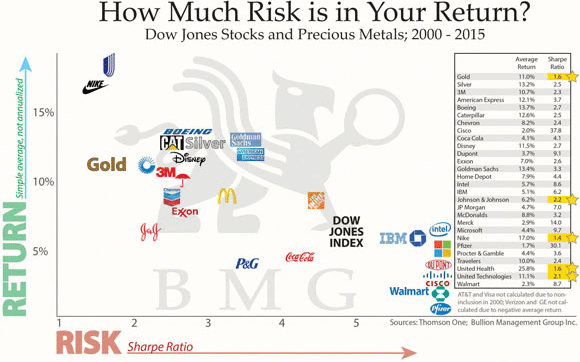

Volatilität und Standardabweichungen werden häufig als Maßstab für die Risikobewertung verwendet, und Gold wird als vergleichsweise volatil angesehen. Wenn man jedoch die jährlichen Gewinne und die Standardabweichungen gegenüberstellt, weisen - bis auf eine Ausnahme - alle einzelnen Aktien des Dow Jones eine höhere Volatilität auf als Gold (siehe Abb. 3). Gewinne sind wichtig, aber noch wichtiger ist ein Vergleich der risikoadjustierten Gewinne.

Natürlich kann eine Anlageoption mit einer höheren Volatilität trotzdem attraktiv sein, wenn die Gewinne entsprechend höher ausfallen. Der Ökonom und Nobelpreisträger William Sharpe erdachte die am weitesten verbreitete Kennzahl für risikoadjustierte Performance: die Sharpe-Ratio. Sie misst die Überrendite je Volatilitätseinheit. Die Interpretation der Kennzahl ist unkompliziert: Je niedriger sie ist, desto besser.

Es ist unwahrscheinlich, dass die Edelmetalle in naher Zukunft vom Risiko einer zu schwachen Performance betroffen sind. Die Nachfrage nach Gold, Silber und Platin steigt sowohl aufgrund ihrer Eigenschaften als Rohstoffe als auch aufgrund ihres monetären Wertes. Solange die Zentralbanken die Geldmenge immer schneller erhöhen, wird die Kaufkraft der Währungen weiter abnehmen. Und da diese beiden Trends auch die Edelmetalle beeinflussen, wird der Goldpreis wahrscheinlich steigen.

Mythos Nr. 4: Auf Gold werden keine Dividende oder Zinsen ausgezahlt

Dieses Argument wurde von der Bank of England angeführt, um die Versteigerung der Hälfte der Goldreserven des Landes während des Markttiefs im Jahr 1998 zu rechtfertigen. Nach Angaben eines Artikels der Zeitung The Telegraph vom März 2010 handelte es sich bei dieser auch als "Brown's Bottom" bekannten Aktion um einen unglaublich teuren finanziellen Fehler, der die britischen Steuerzahler mindestens 7 Mrd. Pfund kostete. Die Schatzkammer wollte einen Vermögenswert mit geringerer Volatilität, der außerdem Rendite abwarf, und entschied sich für US-Staatsanleihen. Das Gold wurde für weniger als 300 USD je Unze verscherbelt.

In den Monaten nach der Auktion verdreifachte sich der Goldpreis und der US-Dollar fiel gegenüber dem britischen Pfund um 30%. Die Wechselkursverluste und die Opportunitätskosten summierten sich zu Verlusten in Milliardenhöhe und überstiegen alle Zinseinnahmen, die die Bank vielleicht bekommen hätte.

Das gleiche gilt für Investitionen in Anleihen. In Zeiten der Inflation sind deren tatsächliche, also inflationsbereinigte, Rendite manchmal negativ. Wie jede Wertanlage, die in einem Tresor liegt, wird Gold weder Zinsen noch Rendite abwerfen. Aber es unterliegt auch keinem Risiko. Bei jeder Anlageklasse, die Gewinne generieren kann, muss der Anleger das Risiko eingehen, sein investiertes Kapital zu verlieren. Der Wertzuwachs von Gold liegt jedoch weit über den üblichen Zinserträgen, ohne dabei den Risiken ausgesetzt zu sein, die verzinsliche Investitionen mit sich bringen.

Unter bmgbullion.com/bondsvsbullion können Sie einen detaillierten, interaktiven Vergleich zwischen dem Besitz von Staatsanleihen und einem System zum Abheben von BMG BullionFund-Einheiten einsehen.

Mythos Nr. 5: Gold ist ein Relikt aus früheren Zeiten

Gold wird oft als archaisches, überholtes Relikt ohne monetäre Bedeutung für unsere moderne, digitale Gesellschaft bezeichnet. Verschiedene Fakten sprechen gegen diese Auffassung. John Maynard Keynes, dem oft nachgesagt wird, er hätte Gold als archaisches Relikt bezeichnet, bezog sich in Wirklichkeit auf den Goldstandard und nicht auf das Edelmetall selbst. Die Zentralbanken der Welt besitzen noch immer 39.949 t an Goldreserven und Russland, Indien und China stocken ihre Bestände weiter auf. Silber und Platin werden von Banken und Maklergesellschaften als Währung und nicht als Rohstoff gehandelt.

Der tägliche Umsatz an physischem Gold beträgt zwischen den sechs Mitgliedern der London Bullion Market Associaton (LBMA) zur Zeit durchschnittlich 20,2 Mrd. USD. Das Handelsvolumen wird auf den sieben- bis zehnfachen Wert geschätzt. Gold wird also offenkundig nach wie vor in seiner traditionellen Funktion als Alternativwährung gehandelt.

Mythos Nr. 6: Bergbauaktien sind bessere Investitionen als physische Edelmetalle

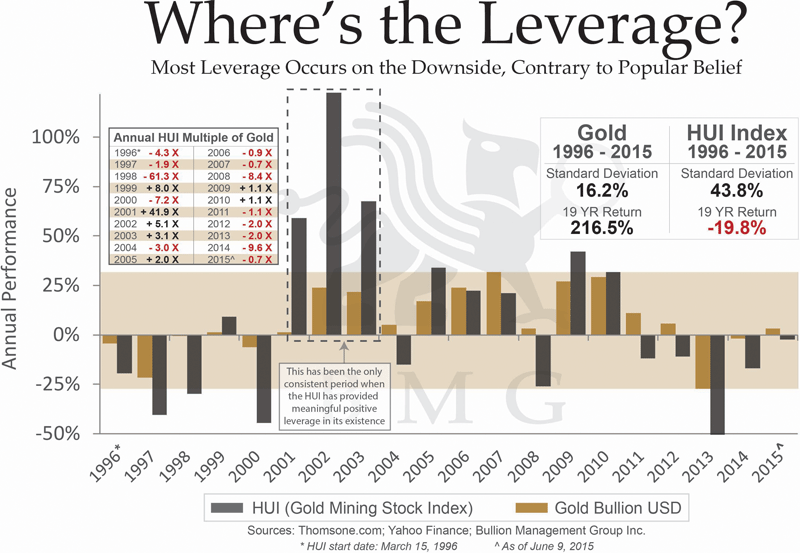

Bergbauaktien können während eines Edelmetall-Bullenmarktes zwar beeindruckende Profite erzeugen, legen aber normalerweise keine bessere Performance an den Tag als die physischen Edelmetalle. Es ist nicht ganz fair, Junior-Minenunternehmen mit den Edelmetallen zu vergleichen, weil sich die Risiken so stark unterscheiden. Erfolgreiche Junior-Unternehmen können zu enormen Gewinnen führen, doch aus 90% der entdeckten Edelmetalllagerstätten werden niemals produzierende Minen. Große Produzenten eignen sich besser für einen Vergleich. Und hier lässt sich feststellen, dass Gold die wichtigen Bergbauindices im Laufe der Zeit übertrumpft (siehe Abb. 4).

Bergbauaktien sind im Schnitt viel instabiler und riskanter als physische Edelmetalle und bei drastischen Markteinbrüchen neigen sie dazu, dem allgemeinen Trend an den Aktienmärkten zu folgen.

Schlussfolgerung

Investoren, die sich die Zeit nehmen, die Vorteile von physischem Gold genau zu bewerten, werden feststellen, dass diese weit verbreiteten Mythen einer genauen Überprüfung nicht standhalten. Die Umsicht dieser Anleger wird belohnt werden. Diejenigen, die diesen Mythen Glauben schenken, verschenken die Gelegenheit, in eine Anlageklasse zu investieren, die zur Diversifizierung ihres Portfolios beiträgt, einen Schutz gegen Inflation bietet und möglicherweise bessere Gewinne abwirft als die üblichen Aktien und Anleihen.

Bei Einbeziehung der Systemrisiken könnten physische Edelmetalle in einem Wort-Case-Szenario die einzigen Assets sein, die ihren Wert behalten, während alle anderen im Kurs fallen. Wenn diese Mythen widerlegt werden und der Preis für physische Edelmetalle zu steigen beginnt, können gut informierte Investoren davon profitieren, Goldmünzen und -barren schon jetzt zu den aktuellen unterbewerteten Kursen zu kaufen.

Wenn die breite Öffentlichkeit erst einmal den wahren Wert der Edelmetalle erkennt, wird sie deren Preis in die Höhe treiben. Angesichts der Tatsache, dass die Finanzanlagen weltweit auf mehr als 294 Billionen USD geschätzt werden, während der Wert der Gesamtmenge des bereits geförderten Goldes nur etwa 6,6 Billionen USD beträgt, steht wahrscheinlich ein Vermögenstransfer von gigantischen Ausmaßen bevor. Selbst wenn nur 10% des Kapitals aus den Finanzanlagen abgezogen und stattdessen in Gold investiert würden, hätte das einen Anstieg des Goldpreises um 450-1.200% zur Folge!

© Nick Barisheff

Dieser Artikel wurde am 30. Juni 2015 auf www.bmgbullionbars.com veröffentlicht und exklusiv für GoldSeiten übersetzt.