China-Crash & Goldnachfrage

17.07.2015 | Michael J. Kosares

Derzeit befinden sich bis zu 12 Billionen Yuan auf chinesischen Sparkonten. Das Angebot an individuellen Goldinvestitionen wird den chinesischen Bürgern nun die Möglichkeit geben, Landeswährung in Goldanlagen zu tauschen.

Aus makroökonomischer Sicht wird es also eine breitere Palette an Instrumenten geben, über die sich Ersparnisse in Investitionen verwandeln lassen. Das dient der Regulierung des Geldangebots. Aus mikroökonomischer Sicht bedeutete es: Gold handeln und besitzen zu dürfen, kann das soziale Wohl verbessern und somit dem Land und der Bevölkerung von Nutzen sein.

Zudem ist Gold, mit seiner dualen Eigenschaft als Gebrauchsrohstoff und als Währungsgut, ein wünschenswertes Instrument zur Absicherung. Deswegen ist der Aufbau eines individuellen Goldhandels auch praktisch. Zhou Xiaochuan, Gouverneur der chinesischen Zentralbank

Seit Mitte Juni haben die Aktien am Schanghaier Aktienmarkt mehr als 30% ihres Wertes verloren. Das wäre vergleichbar mit einem Verlust von 6.000 Punkten im Dow Jones Industrial Index (sprich einem Sturz auf die 11.000er-Marke). Per Definition ist das ein Crash.

Die meisten Kommentare zu diesem wichtigen Ereignis konzentrieren sich auf die möglichen Übertragungseffekte für andere asiatische Märkte und darüber hinaus. Man sollte aber auch einen anderen Effekt hinterfragen: Inwieweit beeinflusst dieses Ereignis die chinesische Goldnachfrage?

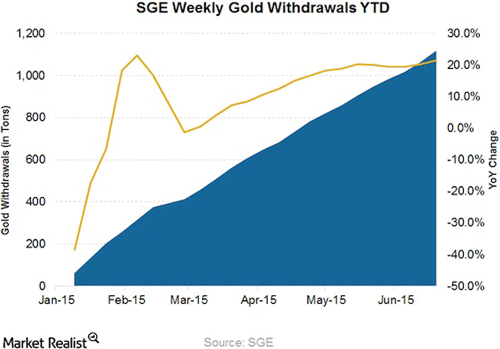

Wie man weiß hat das chinesische Volk eine kulturell verankerte Affinität zu Gold. Und diese Neigung hat jetzt einen Adrenalinstoß erhalten. Schon vor Juni 2015 hatte die Shanghai Gold Exchange (SGE) ein um 20% erhöhtes Handelsvolumen zu verzeichnen.

Die Crash-Psychologie beeinflusst jetzt das Denken im gesamten Investorenspektrum - die SGE hat ein beispielloses Handelsvolumen zu verzeichnen. Anfang Juli berichtete die Want China Times: "Ende Juni hatte die SGE innerhalb eines Tages ein Rekordhandelsvolumen von 48,33 Millionen Gramm zu verzeichnen." (48,3 Tonnen sind eine gewaltige Zahl!).

Aktienmarkt-Crashs geben der Goldnachfrage in der Regel Auftrieb. Im Fall von China, wo Regierung und Zentralbank das Volk aufrufen, selbst Goldeigentümer zu werden, quasi als staatliche Vermögenspolitik, dürfte sich diese Lektion tief in die nationale Psyche eingraben.

Das wirft auch für Investoren außerhalb Chinas eine Frage auf: Welche Auswirkung wird eine wachsende chinesische Goldnachfrage auf den heutigen und zukünftigen Goldpreis haben?

Die Preise in China werden durch die physischen Metallflüsse zwischen Käufern und Verkäufern bestimmt, und nicht im Papierhandel.

Seit 2011, als Chinas Goldnachfrage deutlich und kontinuierlich zu steigen begann, fragen mich Kunden, wie der Goldpreis unter diesen Umständen überhaupt stagnieren oder fallen könne.

Die kurze Antwort lautet: Die Goldpreisfindung findet nicht am physischen Markt statt, sondern im Papierhandel in London und New York, wo mit Billionen-Summen ($) gehebelt wird. Das Handelsvolumen dieser Märkte stellt alles in den Schatten, was an den physischen Direktmärkten passiert.

China wird diesem etablierten Preisfindungsmechanismus in Zukunft gegenübertreten. Und zwar mithilfe großer Infrastrukturveränderungen, die für Ende des Jahres geplant sind. Das neue Konstrukt basiert auf den fundamentalen Zielvorstellungen Chinas in Bezug auf Gold, wie sie der Gouverneur der Chinesischen Zentralbank Zhou Xiaochuan in unserem Eingangszitat definierte.

Wichtig ist in diesem Zusammenhang die Affinität der Chinesen für physisches Goldeigentum anstatt Metall auf dem Papier. Entscheidend sind dabei die bisherigen Maßnahmen der chinesischen Regierung, die einen Zugang zum bislang vorherrschenden Preisfindungsmechanismus des internationalen Goldmarktes gewährleisten sollen.

Um eine bessere Vorstellung davon zu bekommen, wie China die Goldpreisfindung in Zukunft beeinflussen könnte, wollen wir zuerst eine interessante Entwicklung aufzeigen, zu der es im Rahmen des Shanghai-Crashs kam.

Den Angaben der Financial Times zufolge gäbe es am Markt Gerüchte, dass Goldman Sachs die Aktienkurse nach unten manipuliert hätte. Von offizieller Seite wurden diese Gerüchte dementiert.

Ein leitender Angestellter der Börse meinte dazu, dass "die ausländischen Investoren, die über das Qualified Foreign Institutional Investor (QFII)-Programm Zugang zum Terminmarkt hätten, ihre Terminkontrakte nur für Absicherungsgeschäfte einsetzten dürften, nicht aber für directional bets, reine Wetten auf zukünftige Kursentwicklungen. Alle über das QFII-Programm vorgenommenen Trades hätten den Regulierungen entsprochen, sagte er."

Gäbe es Manipulation am Aktienmarkt, dann wäre sie natürlich über die gehebelten Terminmärkte durchgeführt worden, wo sich Spekulativgeschäfte mit sehr geringem Einsatz auf Marge vornehmen lassen.

Erst ich dieses Zitat las, wurde mir bewusst, wie strikt die Auflagen für den ausländischen Terminhandel an der Shanghai Futures Exchange (SHFE), der einzigen Plattform für Terminhandel in China, sind.

Wie weitere Nachforschungen ergaben (hilfreich waren in diesem Zusammenhang auch einige Links von Koos Jansen, dem niederländischen Experten für Chinas blühenden Goldmarkt), dass auch für inländische Marktteilnehmer strenge Regeln im Terminhandel gelten, wenn auch nicht ganz so streng wie für Ausländer.

Im Kern setzt die SHFE den Tradern strenge Positionsobergrenzen und Margin-Bestimmungen, um Kursspekulation (oder directional bets) auf ein Minimum zu beschränken. In China soll der Handel mit Terminpositionen in erster Linie ein Anhängsel des physischen Marktes bleiben und nicht andersherum, so wie es beispielsweise in den westlichen Goldhandelszentren der Fall ist. Absicherung wird maximiert. Spekulation minimiert. Die eingesetzten Hebel werden innerhalb vernünftiger Parameter kontrolliert.

Wollte eine Institution auf sinkende Goldpreise wetten, müsste sie bei Abschluss des Geschäftes diese Metallmenge in Kilobarrenform (die Standardhandelseinheit) selbst erst einmal liefern - ein teurer und sehr aufwendiger Prozess, der exzessive Spekulation oder Versuche von Kursmanipulation unterbindet.

Der Goldprognostiker Julian Phillips, der seit vielen Jahren schon die Aktivitäten am Goldmarkt analysiert, macht darauf aufmerksam, dass die grundlegenden Veränderungen am Goldmarkt im Kontext von Schanghai, "den chinesischen Banken eine weltweite Partizipation am Goldmarkt erlauben wird."

Er schreibt: Dieser Markt wird nicht durch den Eigenhandel der Banken oder durch ein globales Goldverteilungssystem verzerrt werden. China wird in diesem System die Zügel halten.

Gold als Anlage für Vermögensaufbau - Osten und Westen

Kurz und knapp formuliert: Der Fluss physischer Metalle - realer Ankauf und Verkauf - wird die Preisfindung in Schanghai regeln - und nicht der gehebelte Handel mit Papierinstrumenten, wie es im Westen der Fall ist.

Immer wieder wird die physische Preisfindung in Shanghai betont. Gerade im Rahmen des neuen Schanghai-Fix, der gegen Jahresende ins Spiel kommt, könnte das ein Hinweis darauf sein, dass hier ein vollkommen neuer Goldmarkt am Entstehen ist, der nichts mehr mit dem zu tun haben wird, was wir seit dem Ende des Goldstandards 1971 erleben.

Im Moment bewegt sich ein kräftiger, kontinuierlicher Goldfluss durch die Pipeline London-Zürich-Hongkong-Shanghai. Sollten das Angebot etwas knapper werden, könnten die Preise in Yuan einen kräftigen Aufwärtsruck erfahren.

Man sollte auch nicht vergessen, dass am umstrukturierten Londoner Goldfixing inzwischen auch eine chinesische Bank teilnimmt und vielleicht bald schon zwei weitere chinesische Banken als Mitglieder aufgenommen werden. Was uns wieder an Julian Phillips Schilderungen von oben erinnern sollte.

Diese chinesischen Banken werden ständig auf der Suche nach Arbitrage-Geschäften sein, die man kaufen und ins Heimatland transportieren kann. Wettbewerb, so sagt man, seit gut für die Seele; in diesem Fall könnte er sogar heilende Wirkung haben.

Gehen wir in unseren Betrachtungen jetzt noch ein Stück weiter. Falls der Schanghai-Crash tatsächlich nachhaltig wachsendes Gold-Interesse unter den chinesischen Investoren erzeugt (wie andernorts der Fall war), dann wird sich diese Nachfrageerhöhung ohne gegenwirkende Spekulativkräfte auch in steigenden Yuan-Goldpreisen niederschlagen müssen. Steigende Goldpreise in Yuan könnten des Weiteren einen starken Yuan fördern - relativ zum Dollar, Britischen Pfund, dem Euro, etc.

Aktuell ist China nicht aber sonderlich an einer Politik interessiert, die den Yuan deutlich stärken würde (gerade in Anbetracht der jüngsten Ereignisse). Das könnte sich allerdings jederzeit ändern. Chinas langfristiges Ziel ist ausdrücklich ein starker und seriöser Yuan, der von anderen Nationen als Reservewährung und Wertaufbewahrungsmittel eingesetzt werden könnte.

Steigende Goldpreise in Yuan würden letztlich diesem Ziel dienen und als Gegengewicht zu den gewaltigen Papierreserven des Landes wirken. Auch das Vermögen des chinesischen Volkes würde auf diesem Weg gefestigt und gestärkt werden. Das andere ausdrückliche politische Ziel - der Aufbau persönlicher und nationaler Goldreserven - wird unterdessen, wie schon in der Vergangenheit, weiter verfolgt.

Was die Konsequenzen für die Goldeigentümer im Westen angeht, so dürften die Entwicklungen am chinesischen Goldmarkt eine ganz wesentliche, langfristige Chance für alle bieten, die Goldmünzen und -barren als alternatives Sparinstrument kaufen und halten.

Der Goldmarkt wird auch in Zukunft ein gewisses Maß an staatlicher Unterstützung aus China erhalten, das es so in der Vergangenheit nicht gegeben hatte. Unter den derzeitigen Umständen spricht sehr viel für Goldeigentum - Chinas stützenden Beitrag nicht einmal eingerechnet.

Wer sich noch nicht mit Analysen des chinesischen Goldmarktes befasst hat, das aber tun möchte, dem möchte ich noch einen kleinen Abriss über seine Infrastruktur geben.

China ist heute der größte Goldproduzent der Welt - bei weiter steigenden Produktionszahlen.

Das chinesische Volk ist der größte Goldverbraucher der Welt, und dieser Verbrauch ist im Steigen begriffen - auch ohne die oben erwähnten Anreize.

Die Shanghai Gold Exchange beabsichtigt, ein eigenes Goldpreis-Fixing einzuführen (wie wir oben erörtert hatten). Dieses neue Fixing soll ab Ende des Jahres dem Londoner System Wettbewerb machen.

Eine chinesische Bank nimmt inzwischen schon am Londoner Goldfixing teil, voraussichtlich soll eine zweite in Kürze folgen. Die Mitgliedschaft im exklusiven Londoner Preisfindungs-Club war in der Vergangenheit nur europäischen und amerikanischen Banken vorbehalten. Die Aufnahme chinesischer Banken kommt nun einer bedeutenden Veränderung im Preisfindungsgefüge von London & New York gleich. Chinas nationale Strategie in Bezug auf Gold bringt hier ein völlig neues Element ins Spiel.

China - wie auch der Großteil unserer Kundschaft - betrachtet Gold als langfristiges Sparinstrument und als Absicherung gegen die Wechselhaftigkeit von Papierwährungen.

Und zu guter Letzt hält sich das Gerücht, dass China kurz davor steht, nach langer Zeit neue Zahlen zu den nationalen Goldreserven zu präsentieren. Obgleich das Land der größte Goldproduzent der Welt ist, war und ist es unterm Strich Netto-Goldimporteur. Nach Meinung der meisten Goldanalysten ist ein großer Teil der chinesischen Bergbauproduktion zur Absicherungszwecken in nationale Bestände geflossen.

Aktuell weist China Goldbestände von 1.059 Tonnen aus. Würde China jetzt einen starken Anstieg der Goldreserven melden, würde das wahrscheinlich Schockwellen an den Gold- aber auch Devisenmärkten auslösen.

Die letzten öffentlichen Zahlen liegen eine Weile zurück; 2009 wurde ein Anstieg der chinesischen Goldreserven von 600 Tonnen auf 1.059 Tonnen ausgewiesen. Damals war das ein Signal, dass China in der Tat ein starkes Interesse an Gold hat. Es war zudem ein Schock für die Märkte und einer der Faktoren, der den Goldpreis von 900 $/ oz im April 2009 (als der Bericht erschien) auf mehr als 1.200 $ gegen Jahresende trieb.

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 10.07.2015 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.