In Zeiten von Boom und Bust - Gold

03.08.2015 | Prof. Dr. Thorsten Polleit

Zusammenfassung:

- Das ungedeckte Papiergeldsystem, das sich weltweit entwickelt hat, sorgt für "Boom" und "Bust".

- Damit der Boom anhält, werden die Kredit- und Geldmengen immer weiter anschwellen müssen.

- Schon heute ist das Verhältnis zwischen den offiziellen Goldreserven und der Welt-Geldmenge gering.

- Zusammengenommen spricht das für einen künftig deutlich höheren Goldpreis im Vergleich zum aktuellen Preis.

- Sparer sollten nicht aus dem Blick verlieren: Gold ist ein seit Jahrtausenden erprobtes Geld, es ist das ultimative Zahlungsmittel.

"Die Schwankungen im Weltpreise der Edelmetalle scheinen mir gegenwärtig immer noch geringere Gefahren in sich zu schließen als die Regelung des inneren Tauschwertes des Geldes durch Regierungen oder soziale und politische Parteien." Carl Menger, 1936, Schriften über Geldtheorie und Währungspolitik, S. 86 - 87.

Was Gold ist

Was Gold ist, darüber bestehen ganz unterschiedliche Auffassungen. Für die einen ist das Gold ein Rohstoff, für andere ist es eine "Vermögensklasse", und für wieder andere (zu denen sich der Autor zählt) ist Gold ein über Jahrtausende erprobtes Geld. Dass das Gold das ultimative Zahlungsmittel ist, mag in "normalen Zeiten" nicht in Erscheinung treten. Es wird jedoch spätestens erkennbar in "Krisenzeiten", insbesondere dann, wenn sich Zweifel an der Werthaltigkeit der offiziellen Währungen breit machen.

Es ist wohl nicht übertrieben zu sagen, dass Gold perfektes Geld ist. Denn das gelbe Metall verfügt über die physischen Eigenschaften, die ein Gut haben muss, damit es als Geld verwendet werden kann: Es ist knapp; es ist von gleicher Qualität (es ist homogen); es ist haltbar (es verdirbt nicht) und lagerfähig; es ist teilbar; es ist prägbar; man kann es transportieren; es wird allgemein wertgeschätzt; und es repräsentiert in kompakter Form eine hohe Kaufkraft.

Wer physisches Gold hält, der ist - anders als mit den heutigen nicht einlösbaren Währungen - keinem Kredit- beziehungsweise Zahlungsausfallrisiko ausgesetzt. Wer beispielsweise Bankeinlagen hält, dem kann es passieren, dass die Bank die Pforten schließt und die Kontoguthaben verloren sind (wie es in Island und Zypern geschehen ist). Gold lässt sich zudem nicht beliebig von den Regierungen vermehren und damit entwerten. Weil Gold - anders als ungedecktes Geld - immer noch einen nicht-monetären Nutzen hat (beispielsweise für Industrieanwendungen), kann es auch nicht zum Totalverlust werden.

Die Währungsgeschichte zeigt, dass, wenn die Menschen frei waren zu ent-scheiden, was Geld sein sollte, sie sich für Edelmetalle entschieden haben. Bevor-zugt wurden Gold und Silber, zuweilen auch Kupfer. Allerdings gab es immer wieder Zeiten, in denen nicht Gold, sondern nicht einlösbares Papier- bezie-hungsweise Fiat-Geld als Zahlungsmittel eingesetzt wurde. Der Grund: Die Regie-renden verboten ihren Bürgern das Verwenden von Goldgeld. Wollte man sich nicht strafbar machen oder sein Leben verlieren, blieb nichts anderes übrig, als das von den Regierenden herausgegebene ungedeckte Geld zu verwenden.

Ungedecktes Geld ist nicht auf "natürlichem Wege" in die Welt gekommen. Ihm ging stets - und notwendigerweise - ein Sach- oder Warengeld voraus. Und nur dadurch, dass irgendwann einmal dem umlaufenden Sachgeld die Edelmetalldeckung entzogen wurde, konnte das ungedeckte Geld eingeführt werden. In der jüngeren Währungsgeschichte geschah das am 15. August 1971, als die US-Administration die Goldeinlösbarkeit des US-Dollar einseitig aufkündigte.

"Man hat an der Goldwährung manches auszusetzen gewusst; man hat ihr den Vorwurf gemacht, dass sie nicht vollkommen sei. Doch niemand weiß anzugeben, wie man an Stelle der Goldwährung Vollkommeneres und Besseres setzen könnte." - Ludwig von Mises, 1940, Nationalökonomie, S. 430.

Verzinstes Bankengeld

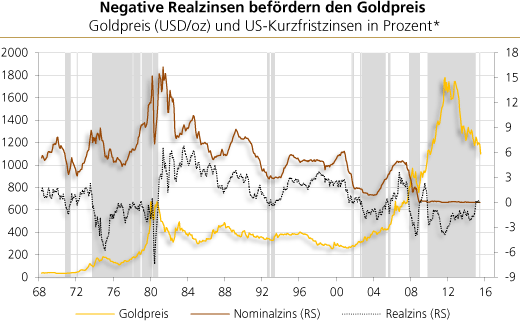

In neuerer Zeit gab es einen ganz besonders verlockenden Anreiz, dass die Menschen das ihnen eigentlich aufgezwungene ungedeckte Geld akzeptierten: Die Banken zahlten (zumindest bis vor kurzem) einen Zins auf Giroguthaben. Das ließ die Kosten des Sachgeldes steigen: Denn dem Sachgeldhalter entgehen schließlich Zinserträge, die er erwirtschaften könnte, wenn er ungedecktes Geld, das die Banken herausgeben, halten würde.

Quelle: Thomson Financial, Federal Reserve Bank of St. Louis, eigene Berechnungen. *Der Realzins wurde errechnet, indem die Inflation der Konsumentenpreise vom Nominalzins abgezogen wurde. Schattierte Flächen: Phasen, in denen der Kurzfristzins negativ ist.

Die Zinsen auf Giroguthaben entmutigen nicht nur die Bargeldhaltung, sondern auch die Verwendung von Sachgeld. In einem gedeckten Geldwesen, in dem zum Beispiel Gold als Geld verwendet wird, hätte der Goldhalter seiner Lagerstätte (seiner Bank) eine Gebühr zu zahlen für Verwahrungs-, Sicherungs- und Zahlungsabwicklungsdienste.

In jüngster Zeit ist der (Zins-)Vorteil des Bankengeldes geschwunden, weil die Zentralbanken die Zinsen auf historische Tiefstände geschleust haben. Vielerorts ist die Verzinsung nach Abzug der Inflation mittlerweile sogar negativ geworden: Das heißt, der Wert der Giroguthaben schwindet im Zeitablauf. Für Edelmetall-Anleger eine bedeutsame Erkenntnis: Eine Phase niedriger Zinsen beziehungsweise negativer Realzins stärkt tendenziell die Nachfrage nach Gold zu monetären Zwecken (dazu später mehr).

Wertentwicklung

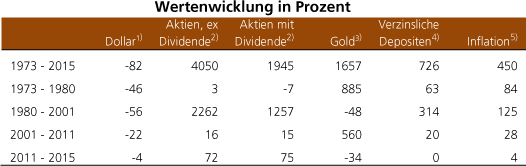

Wie hat sich der Wert des Goldes in den letzten Jahrzehnten entwickelt im Vergleich zu Anlagen wie Aktien und verzinslichen Bankeinlagen? Die nachstehende Tabelle zeigt, dass in der langen Frist Aktien den höchsten Wertzuwachs erzielt haben. Das ist nicht verwunderlich, denn wirtschaften Unternehmen erfolgreich, werden sie (beziehungsweise ihre Anteilsscheine) im Zeitablauf mehr wert.

Quelle: Bloomberg, Thomson Financial; eigene Berechnungen. 1) Kaufkraft des US-Dollar, ermittelt anhand der Konsumentenpreise. 2) Ohne Dividenden (und Steuer). 3) In US-Dollar pro Feinunze. 4) Ermittelt anhand der 3-Monatszinsen. 5) Veränderung der US-Konsumentenpreise.

Auffällig ist, dass die Wertentwicklung des Goldes deutlich besser ausgefallen ist als die des US-Dollar (der stellvertretend aufgeführt wird für viele andere ungedeckte Währungen) und die von verzinslichen Kurzfristanlagen bei Banken oder von Staatsschuldpapieren. Vor allem konnten Anleger mit Gold einen Preiszuwachs erzielen, der merklich über der Inflation lag. Das Goldgeld hat also, anders als das ungedeckte Geld, einen realen Wertzuwachs erzielt.

Die Tabelle zeigt auch, dass sich der Goldpreis in unterschiedlichen Zeitperioden unterschiedlich entwickelt hat. Das deutet darauf hin, dass die "Geldnähe" des Goldes zu unterschiedlichen Zeiten unterschiedlich war. Dieser Eindruck wird zum Anlass genommen, um nachfolgend drei Episoden zu betrachten: (1) Die "Große Depression" in den Vereinigten Staaten, (2) das Platzen der japanischen Vermögenspreisblase und (3) die weltweite Finanz- und Wirtschaftskrise.

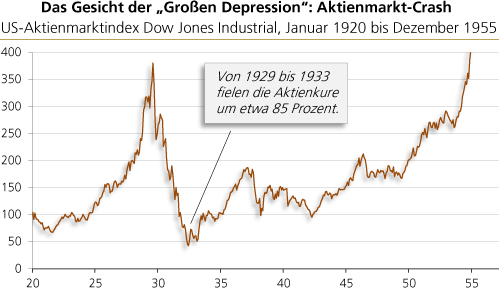

Die "Große Depression"

Gegen Ende der 1920er Jahre kippte in den Vereinigten Staaten von Amerika der "Boom" in einen "Bust", in die "Große Depression", um. Das Ausmaß der Wirtschaftskatastrophe lässt sich zum Beispiel in der Entwicklung der Aktienkurse zum Ausdruck bringen. Der Aktienmarktindex Dow Jones Industrial (DOW) fiel von 380 Punkten im August 1929 auf 55,4 Punkte im März 1933, ein Verlust von mehr als 85 Prozent. Es dauerte bis zum November 1954, bis der DOW seinen Vor-Krisenstand wieder erreicht hatte.

Quelle: Bloomberg.

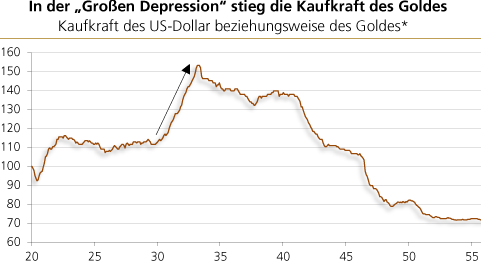

In der Zeit von 1929 bis 1933 schrumpfte die US-Wirtschaftsleistung um 30 Prozent, die Industrieproduktion fiel um mehr als 40 Prozent. Die offizielle Arbeitslosigkeit stieg und erreichte 1933 ihren Höchstwert bei knapp 25 Prozent - gegenüber noch 3,4 Prozent im Jahre 1929. Die Güterpreise fielen auf breiter Front. Folglich nahm die Kaufkraft des US-Dollar zu. Was passierte mit dem Goldpreis? Er blieb unverändert bei 20,67 US-Dollar pro Feinunze. Warum?

Der US-Dollar war zu dieser Zeit in Feinunzen Gold definiert, war damit also ein Ausdruck einer bestimmten Feingoldmenge. Der US-Dollar und das Gold waren (vereinfachend ausgedrückt) ein und dasselbe. Als in der Zeit von August 1929 bis März 1933 die Preise fielen, stieg die Kaufkraft des US-Dollar und damit auch die des Goldes, und zwar um etwa 37 Prozent.

Quelle: Bloomberg, eigene Berechnungen. *Serien sind indexiert (Januar 1920 = 100). Steigt (fällt) die Linie, steigt (fällt) die Kaufkraft des US-Dollar/des Goldes.

1934 erhöhte die US-Administration unter Präsident Franklin D. Roosevelt (1882 - 1945) den Goldpreis von 20,67 US auf 35 US-Dollar pro Feinunze. Die Abwertung des US-Dollar gegenüber dem Gold erhöhte die "frei verfügbaren" Goldbestände im Bankensystem, und die US-Dollar-Geldmenge konnte ausgedehnt werden. Dadurch stiegen nachfolgend die Preise wieder, und die Kaufkraft des US-Dollar und des Goldes fiel.

Dass das Gold bis Anfang der 1970er Jahre seine Wertaufbewahrungsfunktion nicht erfüllen konnte, lag am Zusammenspiel von drei Faktoren:

(1) Der US-Dollar (in Form von Banknoten und Bankguthaben) blieb ein Ausdruck für eine bestimmte Menge Feingold.

(2) Gleichzeitig vermehrte die US-Administration die umlaufende Menge an US-Dollar-Banknoten und -Bankguthaben (ohne dass diese durch physisches Gold gedeckt waren). Diese inflationäre Politik ließ die Güterpreise steigen, und folglich schwand die Kaufkraft des US-Dollar-Geldes und des Goldes.

(3) Die Amerikaner hatten aufgrund des Goldverbots, das US-Präsident Roosevelt bereits Anfang 1933 erlassen hatte, nicht die Möglichkeit, bei ihren Zahlungen von US-Dollar-Banknoten und -Bankeinlagen auf Gold (ob in physischer Form oder in Form von Gold-Zertifikaten) auszuweichen. Folglich konnte sich das Gold nicht aufwerten gegenüber dem US-Dollar-Papier- und -Buchgeld.

Was lässt sich aus dieser Episode lernen? Bis etwa Ende der 1960er Jahre war der Goldpreis in US-Dollar staatlich gesetzt. Gold hatte keinen eigenen Marktpreis gegenüber Gütern, die in US-Dollar gehandelt wurden. Als die US-Administration mit Beginn der 1930er Jahre anfing zu "reinflationieren", konnte folglich das Gold seine Wertaufbewahrungsfunktion nicht wahrnehmen.

Quelle: Bloomberg.

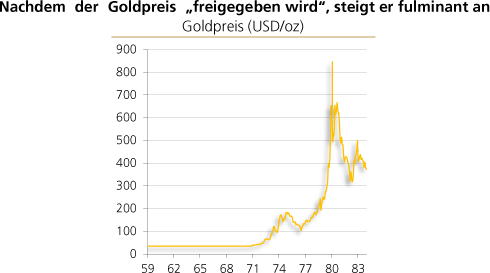

Die Zäsur: 15. August 1971

Am 15. August 1971 verkündete US-Präsident Richard Nixon (1913 - 1994), dass von nun an der US-Dollar vorübergehend nicht mehr in Gold einlösbar sei. [Mit diesem unilateralen Beschluss Amerikas gingen übrigens alle anderen Währungen der Welt auf einen nicht einlösbaren Fiat-Geld-Standard über, der bis auf den heutigen Tag weltweit vorherrscht.]

Daraufhin stieg der Goldpreis in US-Dollar stark an. Er erreichte am 21. Januar 1980 850 US-Dollar pro Feinunze - das war ein Anstieg von knapp 2.000 Prozent gegenüber August 1971. (Der Marktpreis des Goldes lag damals bei etwa 42 US-Dollar pro Feinunze, also bereits merklich oberhalb des offiziellen Goldpreises von 35 US-Dollar pro Feinunze).

Spätestens mit der Zäsur vom 15. August 1971 wurde das Gold ein eigenständig an den Märkten handelbares Gut - zumindest international, das Goldverbot für private Amerikaner wurde allerdings erst Ende 1974 aufgehoben. Nachdem den Währungen die Golddeckung entzogen war, stieg in vielen Ländern die Inflation sehr stark an. Mit Beginn der 1980er Jahre begann dann auch die japanische Boomphase.

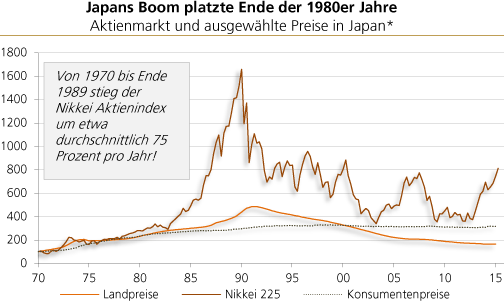

Platzen der Vermögenspreisblase in Japan

In den 1980er Jahren erlebte Japan einen fulminanten Wirtschaftsaufstieg. Nicht nur die Wirtschaftsleistung legte zu, vor allem auch die Preise für Aktien, Häuser und Grundstücke gingen mächtig in die Höhe. Beispielsweise stieg der japanische Aktienmarkt von 1970 bis Ende 1989 um durchschnittlich ungefähr 75 Prozent pro Jahr! Doch nicht nur die Preise der Vermögensgüter stiegen, auch ihre Bewertungsmaße stiegen stark an (beispielsweise bei Aktien das Kurs-Gewinn-Verhältnis).

Quelle: Thomson Financial, eigene Berechnungen. *Die Serien sind indexiert (Januar 1970 = 100).

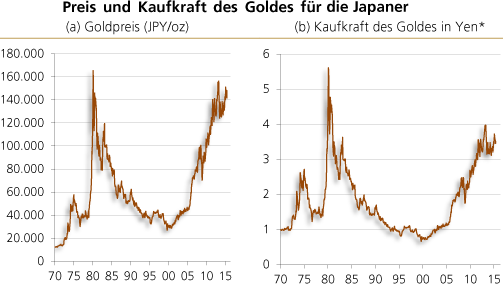

Wie entwickelte sich der Goldpreis in dieser Zeit, gerechnet in japanischen Yen? Als Anfang der 1970er Jahre das "System von Bretton Woods" auseinanderbrach, begann der japanische Yen gegenüber dem US-Dollar stark aufzuwerten. Allerdings war der Anstieg des Goldpreises bis Anfang der 1980er Jahre derart stark, dass auch der Goldpreis in Yen in die Höhe ging.

Als der japanische Boom Anfang der 1980er Jahre einsetzte, war der Goldpreis (in US-Dollar) auf dem Rückzug. Die Amerikaner waren auf eine "Anti-Inflationspolitik" eingeschwenkt. Gleichzeitig wertete sich der Yen gegenüber dem US-Dollar weiter auf. Von März 1980 bis Mitte 2000 fiel daher der Goldpreis in Yen. Auch die Kaufkraft des Goldes, in japanischen Güterpreisen ge-rechnet, fiel, und zwar um 86 Prozent. Selbst das Platzen der Blase Ende 1989 verhinderte nicht, dass das Gold (in japanischen Güterpreisen gerechnet) an Kaufkraft verlor.

Was ist aus dieser Episode zu lernen? In den 1970er Jahren war das Gold für Yen-Sparer ein Inflationsschutz, beziehungsweise es hat sogar seine Kaufkraft beträchtlich steigern können. Im Zuge der Anti-Inflationspolitik, die in den 1980er Jahren einsetzte, verlor das Gold jedoch einen Großteil seiner zuvor gewonnen Kaufkraft wieder. Selbst das Platzen der Preisblase Ende der 1980er Jahre konnte daran nichts ändern.

Quelle: Bloomberg. *Berechnet auf Basis der Konsumentenpreise

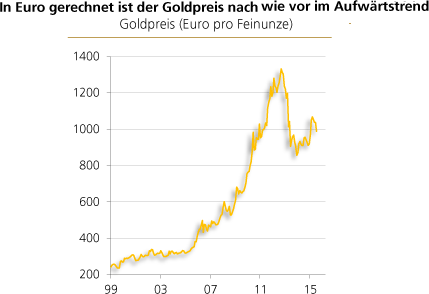

Seit Anfang des 21. Jahrhunderts ist der Goldpreis (in US-Dollar) vor allem in Yen gestiegen. Vor allem hat der Yen seit Ende 2012 merklich gegenüber dem US-Dollar abgewertet. Der Grund dafür dürfte insbesondere die Politik der Geldmengenvermehrung der japanischen Zentralbank gewesen sein. Die Kaufkraft des Goldes (gemessen in japanischen Konsumgüterpreisen) hat von Anfang 2000 bis heute stark zugelegt: und zwar um etwa 400 Prozent.

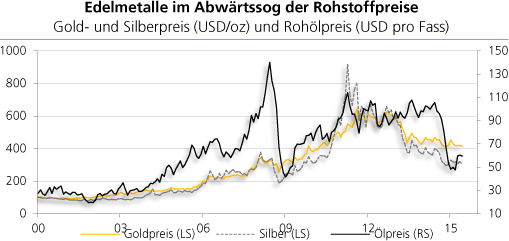

Finanz- und Wirtschaftskrise 2008/2009

Von Anfang des 21. Jahrhunderts bis etwa Herbst 2008 zeigte sich weltweit ein fulminanter Kredit- und Rohstoffmarkt-Boom, der auch den Goldpreis stark ansteigen ließ. Der Boom kippte im September 2008 - etwa zeitgleich mit dem Untergang der US-Investment-Bank Lehman Brothers - in einen Bust um. Die Rohstoffpreise fielen stark, einschließlich des Goldpreises; von März bis November 2008 verlor er etwa 30 Prozent.

Quelle: Bloomberg; eigene Berechnungen. *Serien sind indexiert (Januar 2000 = 100).

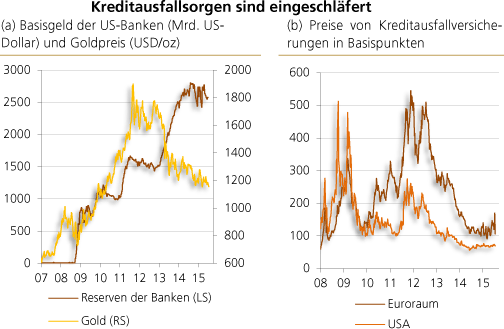

Um den Kollaps des Finanzsystems abzuwenden, senkte die US-Zentralbank (Fed) nicht nur die Zinsen auf de facto null Prozent. Sie schwenkte auch auf eine Politik der Geldmengenvermehrung ("QE") ein. Diese Politik vertrieb die Kreditausfallsorgen aus den Finanzmärkten. Bis Herbst 2011 beförderte die Geldmengenvermehrung den Goldpreis noch in die Höhe, danach setzte eine Seitwärtsbewegung bis etwa Anfang 2013 ein.

Quelle: Thomson Financial, eigene Berechnungen.

Die fortgesetzte Geldmengenvermehrung ging dann jedoch mit einem Rückgang des Goldpreises einher. Die Erklärung dafür ist vermutlich, dass es der Fed und anderen Zentralbanken gelungen war, die Kreditausfallsorgen aus den Finanzmärkten zu vertreiben. Gleichzeitig keimten keine Inflationssorgen auf. Die Nachfrage nach Gold zu Versicherungszwecken schwand daraufhin, und der Goldpreis ging zurück.

Was lässt sich aus dieser Episode lernen? Es waren die akute Sorge vor Zahlungsausfällen und die Zweifel an der Werthaltigkeit der Währungen, die die Goldnachfrage und auch den Goldpreis in die Höhe getrieben haben. Gerade Zweifel an der Verlässlichkeit des US-Dollar - der Weltleitwährung - scheinen einen ganz besonders mächtigen Einfluss auf den Goldpreis auszuüben.

Chart links: Quelle: Bloomberg.

Chart rechts: Quelle: Thomson Financial. Shanghai-Index.

Chart rechts: Quelle: Thomson Financial. Shanghai-Index.

Zur aktuellen Situation

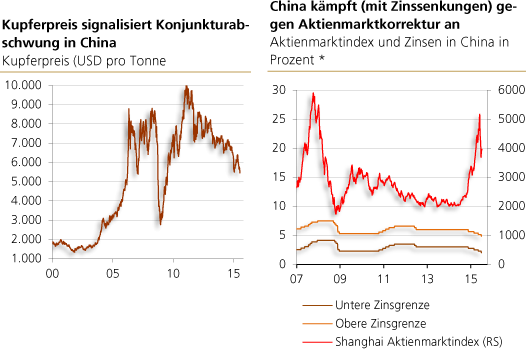

Aktuell scheinen vor allem zwei Faktoren eine wichtige Rolle für den Abwärtsdruck auf den Goldpreis zu haben: (1) Das Anwachsen der Goldproduktion und (2) die nachlassende Konjunktur in China.

Ad (1): Goldminenbetreiber haben in den letzten Jahren, trotz rückläufigem Goldpreis, ihre Produktion ausgeweitet. Das könnte durch die hohen Schuldenlasten zu erklären sein, die viele Goldproduzenten aufgehäuft haben. Um ihren Schuldendienst zu bestreiten, erhöhen sie die Förderung, gerade auch bei sinkendem Goldpreis. Das wachsende Goldangebot dämpft den Preis.

Ad (2): Die chinesische Wirtschaft scheint sich abzuschwächen und übt Abwärtsdruck auf die Rohstoffpreise aus. Angesichts fallender Häuser- und Aktienpreise wäre es nicht verwunderlich, wenn Investoren verstärkt Lagerbestände verkaufen ("Distress Selling"), um ihre Liquidität zu verbessern. Das könnte auch den verstärkten Verkauf von Edelmetallbeständen betreffen und zu dem Abwärtsdruck auf die Preise, einschließlich des Goldpreises, beitragen.

Quelle: Thomson Financial, Bank for Inter-national Settlement; eigene Berechnungen.

"Boom-und-Bust"

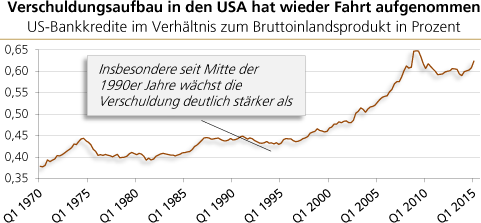

Das internationale Kredit- und Geldsystem ist ein ungedecktes Geld- beziehungsweise Fiat-Geldsystem. Der Einschuss von neuem Fiat-Geld führt zu einem künstlichen Wirtschaftsaufschwung, einem "Boom". Um ihn in Gang zu halten (und den Bust abzuwehren), bedarf es eines unablässig wachsenden Zustroms von Kredit und Geld zu niedrigen Zinsen. Ebbt der Zustrom ab, fällt der Aufschwung in sich zusammen, der Boom kippt in einen "Bust" um.

Die kreditgetriebene Wirtschaftsexpansion lässt sich in den Vereinigten Staaten von Amerika gut beobachten. Ab etwa Mitte der 1990er Jahre beginnen die Schulden deutlich stärker zu wachsen als die Wirtschaftsleistung. Von Ende 2008 bis Herbst 2013 ging die Verschuldungslast zwar leicht zurück - als Folge der Finanz- und Wirtschaftskrise. Doch sie schwillt dank der Niedrigzinsen der Fed wieder an: Die Schulden wachsen schneller als die Wirtschaftsleistung.

Quelle: Thomson Financial; eigene Berechnungen.

Die Abhängigkeit der US-Konjunktur von der Politik des niedrigen Zinses dürfte in den letzten Jahren stark gestiegen sein. Durch die anhaltende Phase der Niedrigzinsen wurden fällige Altschulden durch neue Kredite, die einen niedrigen Zins tragen, ersetzt. Zudem wurden (und werden) zusätzliche Kredite aufgenommen, die ebenfalls mit sehr niedrigen Zinsen ausgestattet sind. Die entscheidende Frage ist nun, ob die Fed unter diesen Bedingungen in der Lage sein wird, von der Niedrigzinspolitik Abschied zu nehmen.

Die Situation ist vergleichbar mit der Folgenden: Sie sitzen in einem Flugzeug, das in 10.000 Metern ruhig fliegt. Kämen Sie auf die Idee, das Abschalten der Triebwerke zu fordern mit der Begründung, man bräuchte sie nicht, schließlich fliege das Flugzeug bereits? Ganz ähnlich verhält es sich mit einer Geldpolitik, die lange Zeit eine Politik der niedrigen Zinsen verfolgt hat. Werden die Zinsen angehoben, wird sich das Wirtschaftswachstum, das sich unter niedrigen Zinsen zeigt, nicht fortsetzen (können).

Drang in den US-Dollar

Der US-Dollar ist nach wie vor die Weltreserve-Währung, die derzeit sogar noch höhere Zinsen in Aussicht stellt im Vergleich zu anderen Währungen wie zum Beispiel dem Euro. Unter diesen Bedingungen ist der US-Dollar aus Sicht vieler Finanzmarktakteure ein attraktiver "sicherer Hafen". Die Attraktivität des Greenbacks lässt die Nachfrage nach Gold schwinden.

Doch es ist sehr fraglich, ob der US-Dollar diese Funktion auch künftig erfüllen kann. Denn um das ungedeckte Geldsystem aufrecht zu erhalten, müssen die Kredit- und Geldmengen weltweit immer weiter anwachsen, einschließlich der US-Kredit- und Geldmenge. Die Kredit- und Geldmengenausweitung lässt die internationale Finanzarchitektur zusehends fragiler werden.

Quelle: Thomson Financial; eigene Berechnungen und Schätzungen.

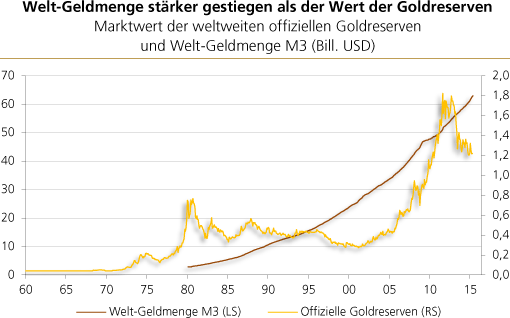

Spätestens an dieser Stelle kommt das Gold ins Spiel. Zwischen der Welt-Geldmenge M3 und dem Goldpreis (in US-Dollar gerechnet) besteht langfristig ein positiver Zusammenhang: Steigt die Geldmenge, steigt auch der Goldpreis. Geht man davon aus, dass die Welt-Geldmenge auch künftig weiter anschwellen wird, oder dass sie sogar noch stärker als bisher erhöht wird, so spricht das für einen künftig steigenden Goldpreis

Wenn die Welt-Geldmenge weiter anwächst, verschlechtert sich das Verhältnis zwischen den offiziellen Goldreserven der Zentralbanken und der ausstehenden Geldmenge. Dieses "Deckungsverhältnis" ist bereits auf einem sehr niedrigen Stand angelangt. Damit es nicht weiter absinkt, müsste der Goldpreis entweder steigen, oder die Zentralbanken müssten zusätzlich Gold kaufen, was den Goldpreis vermutlich in die Höhe treiben würde.

Quelle: Thomson Financial; eigene Berechnungen und Schätzungen. *In Prozent.

Chart links:Quelle: Bloomberg.

Chart rechts: Quelle: Thomson Financial.

Chart rechts: Quelle: Thomson Financial.

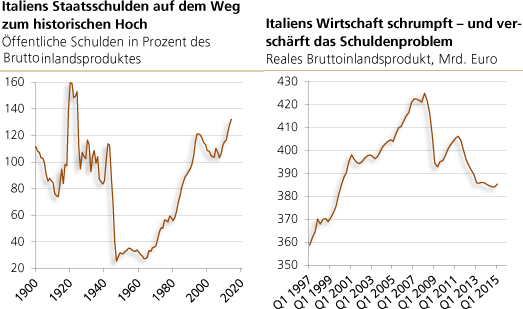

In 2014 wies Italien eine öffentliche Schuld in Höhe von mehr als 132 Prozent des Bruttoinlandsproduktes aus. Bedrohlich ist dabei, dass das Land nicht mehr wächst. Seit Beginn der Euro-Einführung beträgt das jahresdurchschnittliche reale Wachstum -0,3 Prozent pro Jahr. Seit Ausbruch der Finanz- und Wirtschaftskrise schrumpft die italienische Wirtschaft sogar durchschnittlich um 1,2 Prozent pro Jahr.

Eine schrumpfende Wirtschaft verschlimmert das Verschuldungsproblem: Die Schuldenlast muss von einem schwindenden Einkommen getragen werden. Hinzu kommt, dass die italienische Bevölkerung in den kommenden Jahren schrumpfen und (wie in vielen anderen Ländern auch) überaltern wird. Vor diesem Hintergrund stellt sich bereits heute die Frage, wie das Problem wachsender Staatsschuldenlasten überhaupt noch in den Griff zu bekommen ist.

Argument für Gold

Könnte es sein, dass es gar keiner Golddeckung der weltweiten Geldmenge mehr bedarf? Dass das Gold seine monetäre Funktion eingebüßt hat? Zwei Überlegungen sprechen dagegen. Erstens : Die Menschen in den künftigen Wachstums- und Wohlstandsregionen der Welt, allen voran in Asien, fragen traditionell Gold zu Schmuck- und Sparzwecken nach. Steigende Einkommen dürften die weltweite Goldnachfrage daher langfristig weiter steigen lassen.

Zweitens: Damit der Fiat-Geld-Boom weitergeht, müssen die Kredit- und Geldmengen weiter anwachsen. Die Schuldenlasten der Volkswirtschaften nehmen dadurch zu - und für Sparer und Anleger steigt die Notwendigkeit, ihr Vermögen abzusichern. Denn dass die Volkswirtschaften aus der (drohenden) Überschuldung herauswachsen werden, ist unwahrscheinlich. Dass es zu Zahlungsausfällen und Geldwertschwund kommen wird, oder einer Kombination aus beidem, sollten Sparer und Investoren nicht ausschließen. Gold ist eine Versicherung gegen diese Formen der Vermögensentwertung.

Die drei in diesem Aufsatz betrachteten Episoden - (1) die Große Depression, (2) das Platzen der japanischen Spekulationsblase und (3) die jüngste Finanz- und Wirtschaftskrise - haben deutlich gemacht: Der Goldpreis hing von den jeweils herrschenden "besonderen Umständen" (wie zum Beispiel staatlichen Markteingriffen) ab. So gesehen lassen sich keine "geschichtlichen Muster" nutzen, um die künftige Preisentwicklung des Goldes abzuleiten.

Der Niedergang des weltweiten ungedeckten Papiergeldsystems wird sich geldpolitisch nicht dauerhaft abwenden lassen. Bevor aber der US-Dollar ernstlich ins Wanken gerät, dürften zuvor noch viele Währungen, die vom Greenback abhängen - wie zum Beispiel Euro und japanischer Yen -, in arge Bedrängnis geraten. Es wäre daher nicht verwunderlich, wenn der Drang in den US-Dollar-Außenwert zunächst anhält und die amerikanische Währung ihre Mitte 2011 begonnene Aufwertung fortsetzt - und zwar als Vorstufe eines steigenden Goldpreises.

Quelle: Bloomberg.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH