This is the time to fight back

13.08.2015 | Markus Mezger

Zu Studentenzeiten unternahmen drei Freunde und ich eine wundervolle Tour durch den Yellowstone Nationalpark in den USA. Nach einer mehrstündigen Wanderung hatten wir einen schönen Platz für die Nacht ausgemacht, mitten in der Wildnis, weit entfernt von menschlichen Siedlungen und anderen Tourengängern. In der Gegend waren kurz zuvor Bären gesehen worden. Nachdem die Zelte aufgestellt waren, zogen wir deswegen noch einmal unseren Reiseführer zu Rate, wie wir uns im Falle einer direkten Begegnung mit Bären verhalten sollten.

Unter dem Kapitel "Wenn der Bär zu ihrem Zeltplatz kommt fanden wir eine Reihe nützlicher Ratschläge, wo und wie z.B. Nahrungsmittel aufbewahrt werden sollten. Der letzte Abschnitt handelte davon, welche Verhaltensregeln anzuwenden seien, wenn der Bär ins Zelt kommt. Die Reiseführer riet hauptsächlich dazu, sich nicht zu bewegen und sich tot zu stellen. Schließlich lasen wir dann den letzten Satz dieses Abschnitts: "Wenn der Bär aber ihren Zeltnachbarn im Schlafsack angreift

this is the time to fight back".

Dieser letzte Ratschlag passt meiner Meinung recht gut zum Zustand der Metallmärkte und der Performance der Minenaktien, die in den letzten Monaten fest im Griff der Bären waren. Ich bin sicher, dass die Zeit sich zu wehren nun gekommen ist. Aber werfen wir zunächst einen Blick auf die Hauptargumente der Bären, bevor diese Entscheidung getroffen wird.

Die Hintergründe hinter dem jüngsten Bärenmarkt bei Metallen und Minenaktien

Argument #1: Überschussproduktion und verzögerte Angebotskürzungen

Zweifellos leiden eine ganze Reihe der Metallmärkte unter einem Marktüberschuss. In den letzten Jahren konnte man den Aufstieg Chinas als Metallkonsument und als Metallproduzent beobachten. Der Kampf um Marktanteile wurde von China aggressiv durch die Schaffung neuer Raffineriekapazitäten geführt. In der Folge fielen die Preise für raffiniertes Metall vielfach unter die Produktionskosten westlicher Anbieter (z.B. bei Aluminium, Nickel und bei den in der Stahlindustrie verwendeten Rohstoffen Kohle und Eisenerz).

Aber auch außerhalb Chinas sorgten neues Angebot (wie z.B. die Zinnproduktion in Myanmar) oder die Wiederaufnahme von Produktion, z.B. in der Platin-Industrie in Südafrika nach dem Ende des Streiks Mitte des Jahres 2014, für erheblichen Preisdruck. Für die meisten Metalle wird in den Jahren 2015/16 ein Marktüberschuss prognostiziert. Der hohe Wettbewerbsdruck in der Branche hat die notwendigen Angebotskürzungen bisher verhindert.

In der Tat haben stark gefallene Energiekosten und Währungsgewinne durch die Abwertung von Produzentenwährungen die Metallpreise, bei denen die Metallproduzenten gerade noch Gewinne machen, deutlich nach unten gedrückt. Nur bei drei Metallen - Zink, Nickel, Palladium - lautet die Konsensprognose bereits in 2015/16 auf ein Produktionsdefizit in, was schwer zu glauben ist, wenn man sich den jüngsten Preisrutsch dieser drei Metalle anschaut. Bleibt uns also der Bärenmarkt bei Industriemetallen und Metallproduzenten in den nächsten anderthalb Jahren erhalten?

Ich denke Nein. Das Überangebot ist relativ klein im Vergleich zur Marktgröße. Zumeist ist es nicht mehr als 1-2% des gesamten Angebots. Da bleibt wenig Spielraum für unvorhersehbare Angebotsschocks, die regelmäßig durch geopolitische Konflikte, Streiks oder Wetterkapriolen entstehen. Die überzeugten Bären preisen die beste alle Welten ohne Angebotsstörungen ein. Die Realität sieht oft anders aus.

Im Kupfermarkt zum Beispiel liegt das zu Jahresbeginn prognostizierte Jahresangebot fast immer deutlich oberhalb des im Jahresverlauf dann tatsächlich bereit gestellten Angebots. Bereits geringe Angebotsausfälle können zu einer Umstellung des Marktregimes führen. Statt Angebotskürzungen wird dann zusätzliche Produktion verlangt. Die Preise, um diese Produktion zu incentivieren, liegen aber oft deutlich höher, insbesondere in einer Zeit, in der neue Projekte aufgrund geringerer Investitionsbudgets auf Eis gelegt wurden.

Die Bären werden in diesem Fall argumentieren, dass überaus reichliche Lagerbestände einem nachhaltigen Preisanstieg bei vielen Metallen entgegenstehen. Und tatsächlich liegen die berichteten Lagerbestände teilweise weit über ihrem historischen Durchschnitt. Hinzu kommen noch die Lagerbestände, die nicht öffentlich berichtet werden. Auch hier gibt genügend Hinweise, dass die Lagerhäuser bis zur Oberkante gefüllt sind. Aber bedeutet dies auch, dass diese Lagerbestände einfach verfügbar sind, wenn Konsumenten darauf zugreifen oder Spekulanten ihre Short-Positionen eindecken wollen?

Das beste Beispiel für einen angeblich überversorgten Markt ist der Goldmarkt. Hier machen die marktgängigen überirdischen Lager mehr als das Dreißigfache einer Jahresproduktion aus. Gold ist aus dieser Perspektive also niemals knapp. Die Gretchenfrage lautet aber, zu welchem Marktpreis diejenigen, die diese Lagerbestände halten, verkaufen wollen. Das gegenwärtige Überschussangebot wird bei vielen Metallen von Investoren zu Preisen erworben, die sich vom Hochpunkt mehr als halbiert haben.

Die Annahme der Bären, dass diese Investoren zu noch tieferen Preisen verkaufen wollen oder dazu verleitet werden können, könnte sich im Nachhinein als Trugschluss erweisen. Ich habe den Eindruck, dass die Lagerbestände zuletzt umverteilt wurden. Von Investoren, die im letzten Rohstoffboom 2011-2013 zu teuer gekauft haben hin zu starken Händen, die über die gegenwärtige Preisschwäche und Disinflationsphase hinaussehen.

Argument #2: Chinas Wirtschaft und Metallnachfrage kollabieren

Short-Wetten auf China erfreuten sich in den letzten Jahren zunehmender Beliebtheit. In der Tat gibt es eine ganze Reihe schwerwiegender sozialer, ökonomischer und ökologischer Herausforderungen im Reich der Mitte. Die Achillesferse des chinesischen Wirtschafssystems ist die Finanzindustrie. Nach dem Vorbild Japans in den siebziger und achtziger Jahren des vergangenen Jahrhunderts geben Staatsbeamte den staatseigenen Banken vor, welche Wirtschaftssektoren wieviel Kredit erhalten sollen.

Diese Praxis hat zwei unwillkommene Effekte hervorgebracht. Erstens kam es zu einer Fehlallokation von Kapital zu den großen und vielfach ineffizienten Staatsunternehmen, was mittelfristig in einem schwer zu managenden Portfolio fauler Kredite münden wird. Zweiten hat diese Art der Kreditwirtschaft ein Schattenbankensystem kreiert, das in den letzten Jahren ein enormes Wachstums vor allem bei so genannten "Asset Management Produkten" gesehen hat.

Diese Vermögensverwaltungsprodukte waren vielfach an Projekte im Immobilien- und Rohstoffbereich geknüpft. Die Bestrebungen der chinesischen Regierung das unkontrollierte Wachstum des Schattenbankensystems unter Kontrolle zu bekommen, mündeten letztlich in einem Einbruch der Immobilien- und Rohstoffpreise.

Der Mitte des Jahres 2014 einsetzende Abschwung im Industriebereich scheint jedoch tiefer zu gehen als in den Vorjahren. Die Immobilienpreise liegen durchschnittlich 5% unter ihren Vorjahreswerten und die Industrieproduktion fiel deutlich schwächer aus, als es uns die offiziellen Daten glauben machen wollen. Die Daten des chinesischen Statistikbüros sehen eher wie eine geglättete Linie um die Zielvorgaben aus, was für ein kommunistisches Land wenig verwunderlich ist.

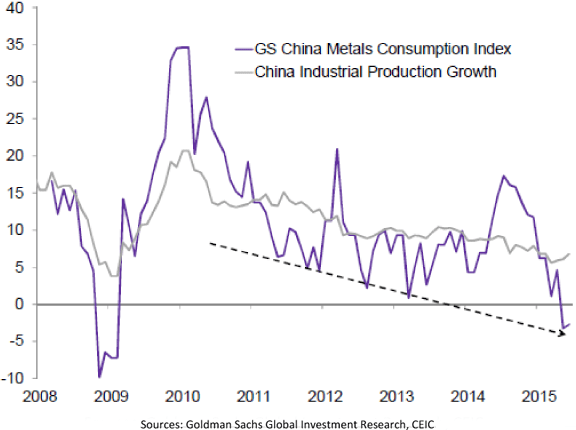

Laut dem Nationalen Statistikbüro Chinas soll das BIP im zweiten Quartal 7% gewachsen sein. Die Industrieproduktion soll bis Juni 2015 um 6.8% über dem entsprechenden Vorjahreszeitraum gelegen haben. Die Realität in China ist derzeit vermutlich eher ein Nullwachstum. Das Research von Goldman Sachs hat sich die Mühe gemacht, aus den offiziellen Industrieproduktionszahlen die Zahlen zum Metallverbrauch herauszulesen. Der so konstruierte Metal Consumption Index (MCI) wies im zweiten Quartal 2015 sogar eine negative Wachstumsrate auf.

Aber die Vorzeichen eine deutlich bessere zweite Jahreshälfte bei Chinas Metallverbrauch und Industrieproduktion mehren sich. Die Geldpolitik verfolgt einen zunehmend expansiven Kurs, nachdem das Wachstum des Geldangebots M2 unter die Zielvorgaben gefallen ist. Die chinesische Regierung hat den Mindestreservesatz für Banken mehrfach gesenkt, um das Kreditwachstum zu stimulieren. Fast noch wichtiger ist die Abschaffung eines über 20 Jahre alten Kredit-Einlagen-Gesetzes, das die Kreditvergabe des Bankensektors auf 75% der Einlagen beschränkt hat.

Da die großen staatseigenen Banken viele Einlagen an das Schattenbankensystem abgeben mussten, war dieses Gesetz eine große Bremse auf dem Weg zu mehr Kreditwachstum. Der zweite geldpolitische Stimulans rührt von dem Versuch der chinesischen Regierung die zuletzt scharf eingebrochenen Aktienkurse zu stabilisieren. Eine massive Regierungsintervention in die Finanzmärkte ist in keinem Fall eine gute Idee. Sie belässt die Preise von Finanzanlagen auf künstlich hohem Niveau und verhindert den notwendigen Abzug von Kapital von ineffizienten Industriesektoren.

Aber kommt das westlichen Investoren nicht irgendwoher bekannt vor? Mir persönlich fällt es schwer einzusehen, warum die massiven Geldinjektionen in das chinesische Finanzsystem (Zentralbankkredite von 40 Mrd. USD an die staatseigenen Banken, ein Kapitaltransfer der Zentralbank in unbekannter Höhe an die für die Margin-Kredite zuständige Chinese Securities Finance Corporation, die Aufhebungen von Beschränkungen bei institutionellen Aktieninvestments und Margin-Krediten) eine schlechte Sache sein sollen, wo doch zur gleichen Zeit zusätzliches Zentralbankgeld zum einzigen Mantra westlicher Kapitalmarktteilnehmer geworden sind.

Wenn die EZB oder die Fed ein derartiges Programm aufgelegt hätten, wäre die Antwort vermutlich ein Kurssprung der Assetpreise gewesen, begleitet von dem Ratschlag, sich nicht gegen die Politik der Zentralbank zu stellen. Bereits vor diesen Geldinjektionen verzeichnete das Kreditwachstum im Mai und Juni 2015 einen zarten Aufschwung. Ich bin überzeugt, dass wir in der zweiten Jahreshälfte ein höheres Kreditwachstum sehen werden.

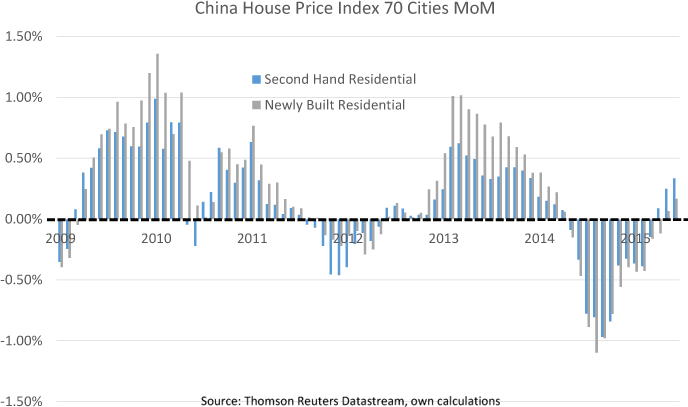

Der zweite Faktor, der für eine Erholung der chinesischen Wirtschaft spricht, ist ein beginnender Aufschwung der Immobilienpreise. Das Nationale Statistikbüro berichtete für Juni 2015 den zweiten Anstieg des 70-Städte-Immobilienpreisindex in Folge. Der heftige Einbruch der Immobilienpreise seit Mitte des Jahres 2014 scheint bereits im Mai 2015 zum Stillstand gekommen zu sein. Die Preise haben insbesondere in den größten Städten Chinas deutlich stärker angezogen, als dies der gleichgewichtete Durchschnitt der im Index erfassten 70 Städte widergibt.

Vermutlich haben wir wie in den Vorjahren 2010, 2011 und 2013 gerade den Beginn eines Mini-Aufwärtstrends gesehen. In all diesen Jahren war die Einschätzung zur Chinas Wirtschaft und den Metallpreisaussichten von einem ähnlichen Pessimismus geprägt wie heute. In all diesen Jahren kam es von einem überverkauften Niveau aus zu einer heftigen Bear-Market-Rally.

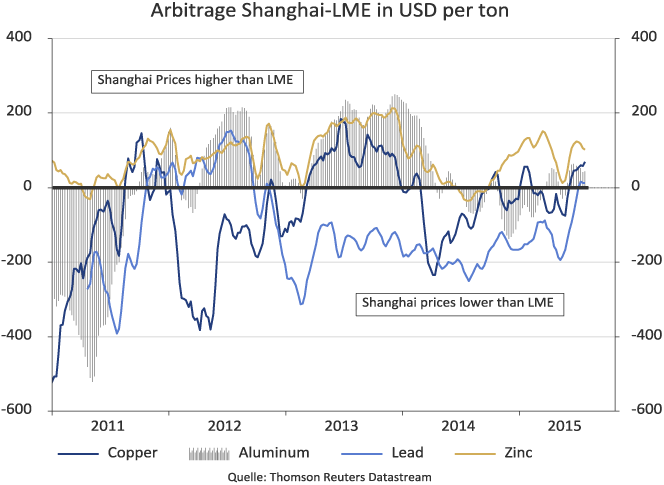

Den letzten Punkt, den ich für eine immanente Erholung Chinas anbringen möchte, sind die Preisprämien, die die Metall-Futures-Preise in Shanghai gegenüber denen an der London Metal Exchange (LME) aufweisen. Die höheren Notierungen in Shanghai vermitteln den Eindruck, dass die Phase der Lagerentnahmen in China sich bereits dem Ende zugeneigt hat und wieder mehr Metall benötigt wird. Unter Berücksichtigung von Steuern lohnt der Import wieder bei allen Metallen (Kupfer, Aluminium, Zink, Blei und Nickel), die an der Shanghaier Futuresbörse quotiert sind.

Auch hier erinnert die Situation stark an die Vorjahre 2011-2014, als die Wetten auf einen Zusammenbruch der chinesischen Wirtschaft, die ihren Höhepunkt zumeist zum Ende des zweiten Quartals erreichten, sich als falsch herausstellten. Eine Short-Covering Rallye liegt meines Erachtens in den Karten für das dritte Quartal 2015.

Argument #3: Eine voll ausgeprägte US-Dollar Hausse

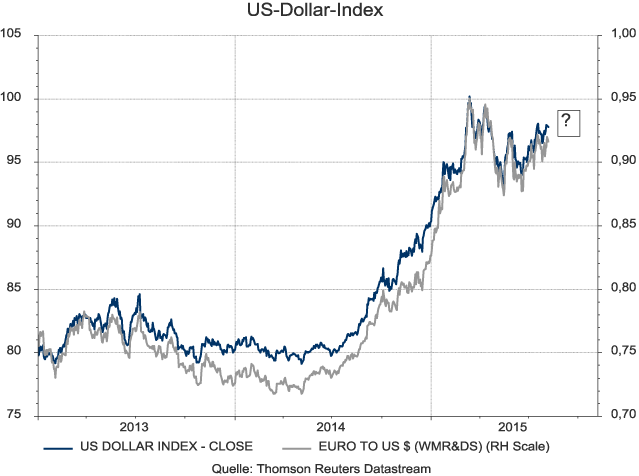

Wenn schon nicht von einer schwächeren Metallnachfrage, so werden die Metallpreise eben von einer fortgesetzten Stärke des US-Dollars belastet. Das ist das zentrale Argument der Bären und tatsächlich ist historisch ein negativer Zusammenhang zwischen der Stärke des US-Dollar-Index, der die Performance der US-Währung gegenüber einem einen Korb von Währungen (~50% Euro, ~25% Japanischer Yen, ~25% Andere) widergibt, und den Metallpreisen feststellbar. Und Mitte des Jahres 2014 gab es in der Tat schlagende Argumente für einen US-Dollar Long Trade.

Die US-Geldpolitik war gerade im Begriff aus ihren Quantitive Easing Programmen auszusteigen, während sich die EZB zur gleichen Zeit mehr und mehr verpflichtet fühlte, die europäischen Kreditmärkte durch zusätzliche Geldinjektionen via Direktkäufe von Staatsanleihen zu stimulieren. In Japan zeigten die Wirtschaftsdaten trotz einer nochmaligen Ausweitung der bereits expansiven Geldpolitik nur einen milden Aufschwung. Der Euro präsentierte sich mit Kursen bei knapp 1,4 US-Dollar je Euro relativ stark.

Die Wirtschafts-, insbesondere die Kreditdaten der Eurozone waren aber relativ enttäuschend. Im Ergebnis verschoben sich die Zinserwartungen zum Vorteil der US-Währung. Die Geldmärkte gehen heute von einem US-Leitzins von 2% im Jahre 2017 aus, während Europa und Japan zumindest bis zum Auslaufen des EZB-Programms im Herbst 2016 mit Nullzinsen oder gar negativen Zinsen verhaftet bleiben sollen. Auch bei den langlaufenden Staatsanleihen bieten US-Anleihen Zinsvorteile. Die Zinsdifferenz zwischen zehnjährigen Staatsanleihen der USA und Deutschlands beläuft sich auf 1,5%.

Die Aussichten auf höhere US-Leitzinsen haben die Kapitalströme in Schwellen- und Rohstoffländer zum Versiegen gebracht. Die Folge war eine drastische Abwertung wichtiger Rohstoffproduzentenwährungen (Brasilianischer Real, Russischer Rubel, Kanadischer und Australischer Dollar). Es gab und gibt auf der Zinsseite also gute Gründe für eine Aufwertung der US-Währung. Mit dem ersten Leitzinsschritt, der für September oder Dezember 2015 erwartet wird, kann es mit dem US-Dollar doch nur weiter aufwärts gehen, oder etwa nicht?

Bei dieser Annahme stellt sich jedoch die Frage nach einem absoluten Kursziel, wenn wie im vorliegenden Fall weitere Gewinne der US-Währung vorwiegend mit Zinsvorteilen begründet werden. Oder in anderen Worten: wieviel Währungsgewinn ist eine Verschiebung der Zinserwartungen von 2,5% zugunsten der USA wert? Wenn die Zinsdifferenz die einzig erklärende Variable der Wertentwicklung des US-Dollar gegenüber den Währungen der Handelspartner wäre, dann müssten diese immer weiter abwerten so lange der Zinsvorteil des Greenbacks besteht.

Wenn der EUR-USD-Wechselkurs heute bei 1,1 USD steht, dann ließen sich mit dieser Logik auch 0,9 USD oder 0,5 USD begründen. Oder warum sollte der Japanische Yen nicht auf 250 Yen je US-Dollar abwerten? Aus diesen Fragen geht meiner Meinung nach klar hervor, dass allein von der Zinsseite nicht infinit Wechselkursziele abgeleitet werden können. Vielmehr gibt es langfristige absolute Wechselkurswerte, die von zusätzlichen fundamentalen Variablen eingegrenzt werden.

Ich bin absolut kein Freund der Kaufkraftparitätentheorie, da sie Wechselkursziele vorwiegend auf die unterschiedliche Entwicklung der nationalen Konsumgüterpreisindizes und die dadurch ausgelöste Veränderung der Handelsbilanzen abstellt. Aber die Kernlogik dahinter, Wechselkurse als Spiegelbild der langfristigen Wettbewerbsfähigkeit einer Volkswirtschaft, ist richtig.

Um eine Vorstellung von einem absoluten Wechselkursziel zu bekommen, muss eine Vielzahl fundamentaler Faktoren - Kapital- und Arbeitsproduktivität, Handelsbilanzentwicklung, Wettbewerbsposition der wichtigsten Industriesektoren, Staatsschulden- und Staatsquote, Entwicklung des Geldangebots sowie die Bedeutung der Währung in der Zusammensetzung der internationalen Devisenreserven - in Betracht gezogen werden.

Wenn man sich diese Faktoren näher anschaut, so muss man einen Abwärtstrend des US-Dollar seit dem Zusammenbruch des Währungssystems von Bretton Woods im Jahre 1973 konstatieren. Und auch heute gibt es erste Vorzeichen, dass die US-Dollar Stärke der vergangenen Monate die US-Wirtschaft wie in den Jahren 2000ff belasten könnte. Die USA sind nicht der Wachstumsmotor der Weltwirtschaft, wie dies noch vor 2-3 Jahren von zumeist US-Volkswirten unterstellt wurde. Der seit 3 Jahren vorhergesagte Boom im Investitionsbereich hat sich nicht wie prognostiziert materialisiert.

Bereits im dritten Jahr in Folge fällt das tatsächliche US-Wirtschaftswachstum schwächer aus als die Wachstumsprognosen, die zu Jahresbeginn ausgegeben wurden. Die Notenbank hat im Zuge des verhaltenen Wachstums den Zielwert für den Leitzins zum Ende des nächsten Zinszyklus schon zweimal von ursprünglich 3,75% auf unter 3% korrigiert. Und selbst dieser Wert könnte sich noch als zu optimistisch erweisen, wenn man die Geldmarktprojektion von 2% oder den Seitwärtstrend der 10-jährigen Renditen von Staatsanleihen um 2,2% betrachtet.

Vor zwei Jahren wurde die erste Leitzinserhöhung in den USA noch für Herbst 2014 prognostiziert, heute sagt die Mehrheit der Marktteilnehmer eine erste Zinserhöhung im Dezember 2015 voraus. Die Währungsmärkte haben diese Abwärtsrevisionen bisher aber völlig ausgeblendet.

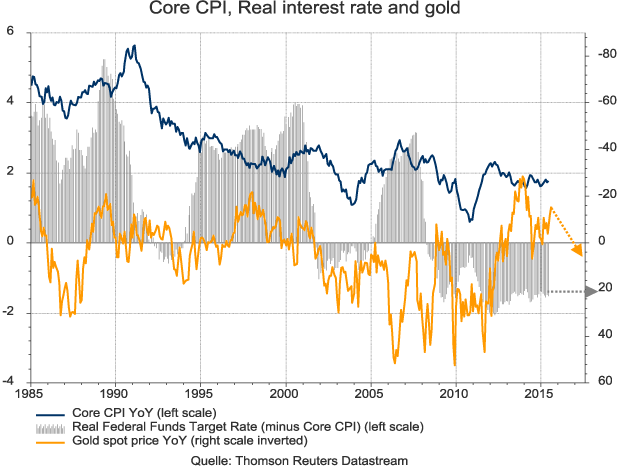

Die wichtigste Währungsvariable für die Metallpreise sind jedoch die realen Renditen von Aktien- und Bondinvestments. In den letzten 15 Jahren wurden wir Zeuge einer gewaltigen Explosion der privaten und staatlichen Schulden, die sich in einem äquivalenten Zuwachs der privaten nominalen Vermögen widerspiegelt. Um die Schulden in Relation zu den Einkommen wieder auf ein tragbares Niveau zurückzuschleußen, haben Wirtschaftspolitiker die Wahl zwischen zwei Politikansätzen.

Ersten eine Politik, die Schuldnerausfälle zulässt, was aber schnell in einer Deflationsspirale münden kann. Und zweitens eine lange Phase negativer Realzinsen, um die Schuldner zu entlasten. Wirtschafts- und Geldpolitiker haben sich weltweit für die zweite Option entschieden und scheuen dabei oft nicht einmal vor einer mehr oder direkten Finanzierung von Staatsschulden mit der Notenpresse zurück. Die ganze Diskussion, ob ein steigender Leitzins in den USA dem US-Dollar nützen und den Metallpreisen schaden werde, ist eine Phantomdiskussion, so lange die Realzinsen sich nicht aus dem negativen Bereich nach oben zu bewegen.

Historisch konnten die Metallpreise durchaus Kursgewinne verzeichnen, wenn die nominalen Zinssätze keinen ausreichenden Schutz gegen die Geldentwertung boten. Im Vergleich zu der (staatlich aufgepumpten) Blase bei Staatsanleihen sehen alle Metalle ausgesprochen günstig aus. Und dabei beginnt die Kerninflationsrate in den USA langsam wieder zu steigen. Die amerikanische Notenbank wird die Leitzinsen langsamer als die Inflation steigen lassen. Noch einige Jahre negativer US-Realzinsen stehen uns bevor. Dennoch scheint der US-Dollar long Trade noch in vielen Büchern zu stehen, während die Goldbullen fast vollständig aus der Öffentlichkeit verschwunden sind.

Argument #4: Der technische Abwärtstrend ist voll intakt

Ich investiere nun seit mehr als 20 Jahren in Rohstoffe und habe kaum einmal ein so negatives Sentiment gegenüber Rohstoffen erlebt wie heute. Die einzig vergleichbare Zeitspanne sind die späten neunziger Jahre des vergangenen Jahrhunderts, als viele Rohstoffpreise noch unter den Nachwehen der Asienkrise und der Pleite des Hedge-Fonds LTCM litten. Die Aktienmärkte verzeichneten in diesen Tagen spektakuläre Kursanstiege, nachdem die US-Geldpolitik die Schleusen aufgrund der Asienkrise und der erwarteten Computerprobleme bei der Jahrtausendumstellung noch einmal kurzzeitig geöffnet hatte.

Die Überbewertung der TMT-Aktien wurde dadurch erst richtig aufgeblasen. Klickraten von Internetseiten wurde damals guten Gewissens als "fundamentale Aktienindikatoren" bezeichnet, während die Aktien der sogenannten Old Economy aus der Mode gekommen waren. Gold kam in der neuen Zeit der Technologieaktien keine Bedeutung mehr zu.

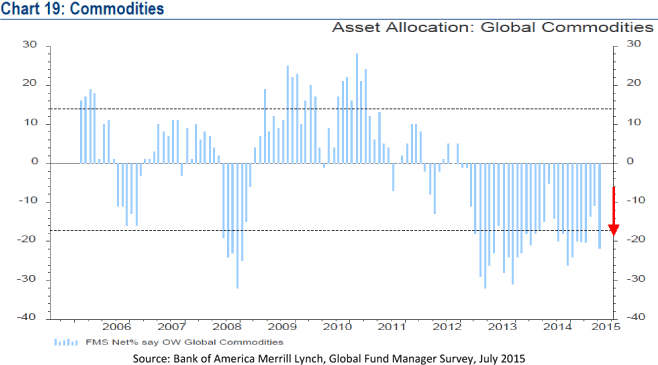

Heute sind die Bewertungen an den US-Aktienmärkten abermals hoch, auch wenn sie noch nicht ganz die Extreme des Jahres 2000 erreicht haben. Internetgesellschaften weisen wiederum eine Marktkapitalisierung im hohen zweistelligen Milliardenbereich auf, oft um ein Vielfaches über denen von Minengesellschaften mit vielen Tausenden Arbeitern. Da festverzinsliche Anlagen oft nur noch Minizinsen abwerfen, wurden viele risikoaverse Anleger in die Anlageform Aktien getrieben.

Der Fonds Manager Survey von Merrill Lynch offenbart Aktien als die am stärksten übergewichtete und Rohstoffe als stärksten untergewichtete Anlageklasse in den letzten 10 Jahren. Es scheint, als ab die Investoren, die in den Jahren 2010 - 2012 zu zu hohen Preisen eingestiegen sind, Rohstoffe letztlich aufgegeben haben.

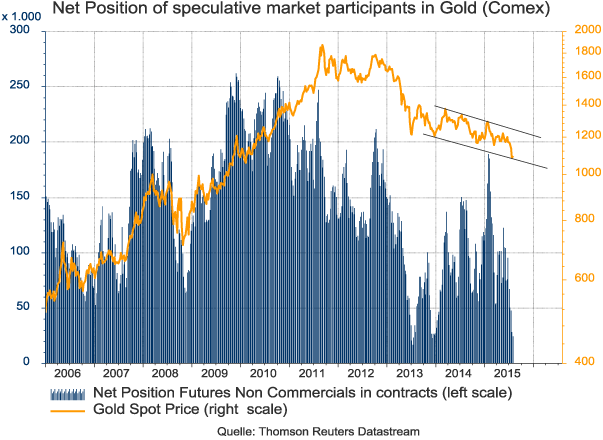

Bei Gold gelten weitere Kursverluste bis zur Marke von 1.000 USD je Unze ebenfalls für ausgemacht. Ich habe in den letzten Tagen hunderte Kommentare von Brokern und anderen Marktbeobachtern überflogen und nicht einen gefunden, der für eine Gegenbewegung über 1.200 USD je Unze plädiert. Der Konsens-Trade ist, in jede kurzfristige Goldpreisstärke hineinzuverkaufen. Das einseitige Sentiment spiegelt sich in den Daten der Commodity Futures Trading Commission (CFTC), die hohe spekulative Short-Position zeigen.

Das muss noch nicht viel heißen, da die spekulative Nettoposition der sogenannten Non Commercials an der Comex mit 24.465 Kontrakten noch immer im positiven Bereich verweilt. Ich kann mich noch gut an den Beginn dieses Jahrtausends erinnern, als der Goldmarkt durch eine spekulative Netto-Short-Position gekennzeichnet war. Wenn man aber das technische Chartbild des Goldpreises betrachtet, sehen die jüngsten Short-Positionen stark gefährdet aus.

Gold klebt an der unteren Unterstützungslinie des nach unten gerichteten Trendkanals. Gleichzeitig öffnet sich das Zeitfenster (August-Oktober) einer saisonal höheren physischen Goldnachfrage aus Asien, in der das Edelmetall oft überdurchschnittliche Renditen aufwies. Eine Rallye durch Eindeckung von Short-Positionen liegt in den Karten, insbesondere vor dem Hintergrund der oben beschriebenen fundamentalen Situation des US-Dollar.

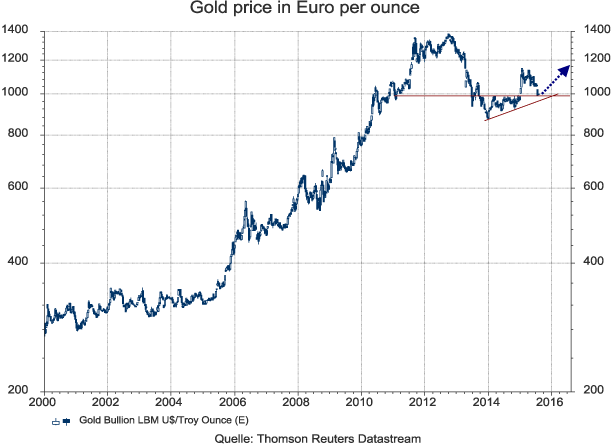

Noch etwas unverständlicher ist die Entwicklung des Goldpreises in Euro. Die Ankündigung des 1.600 Mrd. schweren Anleihekaufprogramms der EZB ließ Gold von November bis Januar von 920 je Unze auf 1.150 je Unze nach oben schnellen. Seither ist der Preis auf unter 1.000 je Unze zurückgekommen, wo der Preis eine starke technische Unterstützung finden sollte. Aus fundamentalen Perspektive kann man sich nur sehr schwer vorstellen, dass sich eine Eurozone mit Griechenland die Rückführung der momentan ultraexpansiven Geldpolitik leisten kann.

Beide Seiten, Griechenland und der Rest der Eurozone, haben vorerst die Gelegenheit verpasst, eine für beide Seiten nachhaltige Lösung zu finden, die die öffentliche Unterstützung in allen Ländern genießt. Mittelfristig kann diese Lösung nur die Weidereinführung einer eigenen griechischen Währung sein. Reformen und der dringend benötigte Aufbau einer effizienten griechischen Verwaltungsstruktur kann auf Dauer nicht gegen den Willen der Mehrheit der griechischen Bevölkerung und seiner gewählten Vertreter durchgesetzt werden.

Wenn Griechenland den Willen und die Kraft hat, ein lebensfähiges Modell für seine Volkswirtschaft zu entwickeln - gut. Wenn nicht, dann können dies die anderen Länder der Eurozone auch nicht bewerkstelligen. Der Löwenanteil der griechischen Kredite ist in jedem Fall verloren. Die Finanzmärkte preisen eine 40% Recovery Rate bei griechischen Staatsanleihen ein. Auf mehr zu hoffen wäre töricht.

Die eigentliche Überraschung des griechischen Dramas war für mich, dass der Versuch, die Eurozone zu spalten auf den zweiten Blick doch recht erfolgreich war. Während der Verhandlungen für ein neues Rettungspaket liefen war die gleiche Kakophonie europäischer Stimmen zu vernehmen wie zu Beginn der Eurokrise im Frühjahr 2010. Die politische Führung Frankreichs und Italiens haben der Öffentlichkeit klar kommuniziert, dass sie sich eine weniger restriktive Lösung für Griechenland gewünscht hätten.

Unmittelbar nach bilateralen Gesprächen zwischen Frankreich und Deutschland zur Auslotung von Lösungsalternativen trat Frankreichs Premier Hollande mit der Aussage vor die Presse, dass Griechenland in der Eurozone gehalten werden müsse. Damit wurden andere Lösungsmöglichkeiten gezielt unterlaufen. Die im Kern der Eurozone angelegten Konfliktlinien sind durch die griechische Krise wieder aufgebrochen. Die Idee zu einer gemeinsamen europäischen Währung wurde während der 4+2 Gespräche bezüglich der Wiedervereinigung Deutschlands geboren.

Aus der Perspektive Frankreichs mag der Euro das ideale Instrument gewesen sein, um den Einfluss Deutschlands in Grenzen zu halten und um die Dominanz der Bundesbank in Währungsfragen zu brechen. Und tatsächlich ist der Euro ein Papiertiger geblieben. Nahezu alle Regeln des Vertragswerks wurden gebrochen. Die Staatsdefizite waren in vielen Ländern deutlich höher als vorgesehen, die im Vertragswerk ausgeschlossenen Transferzahlungen wurden Wirklichkeit durch die großen Ungleichgewichte im TARGET Zahlungssystem der Nationalbanken.

Der deutsche Ansatz einer Begrenzung der Staatsschulden wurde vor einigen Jahren von den anderen Eurostaaten nolens volens akzeptiert, jedoch wurden in Frankreich unter der Führung von Hollande praktisch keine Schritte in diese Richtung unternommen. Das neue Rettungspaket liefert sowohl für Griechenland, als auch für Frankreich und Italien genügend Anreize, den deutschen Politikansatz für mehr fiskalische Disziplin in der Eurozone scheitern zu lassen.

Das griechische Drama wird bald wieder auf der Agenda stehen, womöglich schon im Herbst 2015. Wenn die verlangten Reformen in Griechenland nicht umgesetzt werden können, wird der schwarze Peter dafür Deutschland zugeschoben werden. Die Glaubwürdigkeit der Kanzlerin Merkel wird in diesem Fall schwer beschädigt sein. Sozialistische Parteien werden in Europa Auftrieb bekommen und Transferzahlungen (bzw. einen Schuldenerlass) sowie eine mehr wachstumsorientierte Politik durch höhere Staatsdefizite fordern.

Dieses Szenario ist extrem bullish für Gold, vielleicht mehr, als sich der ein oder andere Goldbulle hat träumen lassen. Ein derartiger Politikschwenk muss nicht notwendigerweise das Ende des Euro bedeuten, da andere Währungsräume unter einer ähnlichen wirtschaftlichen Problemen leiden. Gold ist aber bei 1.000 je Unze ein klarer Kauf. In Euro hat das Edelmetall einen technischen Boden bereits nach oben abgeschlossen. Das Kursziel zum Ende des Jahres liegt bei 1.160 je Unze.

Argument #5: Greife niemals in ein fallendes Messer

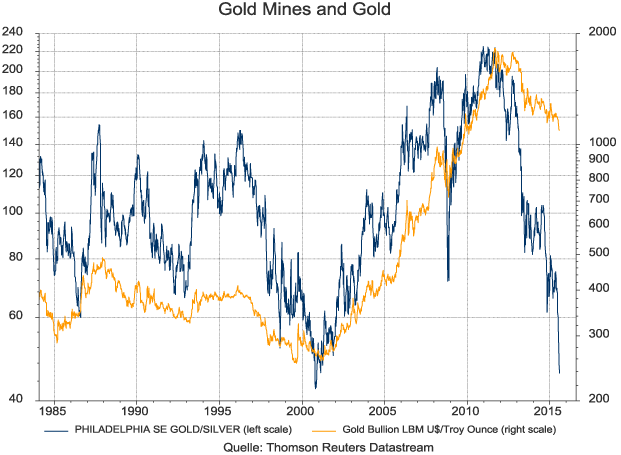

Einige Leser mögen sich an dieser Stelle wundern, warum ein Verfall der Metallpreise von durchschnittlich 10%-15% in den letzten Monaten mich zu Artikel mit dem martialischen Titel "This is the time to fight back" veranlasst hat. Der Grund liegt darin, dass wir eine vollständige Kapitulation bei den Minenaktien erlebt haben. Die Goldminen haben dabei den größten Schlag erlitten. Der Philadelphia Gold & Silber Minen Index (XAU Index) markierte sein Hoch im Dezember 2010 und hat seither 80% an Wert verloren.

Relativ zu Gold befinden sich die Goldminenaktien bereits seit Jahresanfang 2006 auf der Verliererstraße. Das Preisverhältnis zwischen dem XAU-Index und Gold steht bei 0,041, der niedrigste Wert seit Kursdaten für den XAU-Index verfügbar sind.

Goldminenaktien handeln derzeit mit einem gewaltigen Abschlag zu ihrem Nettoinventarwert (NAV). Die Berechnung des NAV mag zweifelhaft sein, da die meisten Analysten für die Evaluierung der Cash-Flows der Jahre 2016ff einen höheren Goldpreis als den derzeitigen Kassapreis verwenden. Aber auch wenn die aktuellen Goldpreise noch eine Weile Bestand haben sollten, können einige Goldminen Gewinne einfahren, da die Kosten in einigen Fällen durch die Abwertung der Produzentenwährungen, niedrigeren Energiekosten und Kürzungen bei Investitionsausgaben noch schneller gefallen sind als der Goldpreis.

Die Furcht vor einem Armageddon der Goldminen ist überzogen. Einige der Bären argumentieren, dass eine Welle von Insolvenzen und dadurch ausgelöste Produktionsausfälle die Voraussetzung für eine Bereinigung des Goldmarktes und einen tragfähigen Boden seien. Aber dafür gibt es kein historisches Vorbild. Es passierte nicht während der letzten schweren Preisbaisse 2000-2002, als der Goldpreis unter die Durchschnittsproduktionskosten der Goldminen fiel. Und auch für die kommenden Jahre ist dieses Pleiteszenario aus meiner Sicht unwahrscheinlich.

Ironischerweise ist die einzige Pleite eines größeren Goldminenunternehmens in dieser Zeit durch einen starken Preissprung des Goldpreises nach oben infolge des ersten Washingtoner Goldabkommens verursacht worden. Damals sah sich Ashanti nicht mehr in der Lage, die Verluste aus den Goldpreisabsicherungen auszugleichen. Natürlich haben Goldminen mit hohen Produktionskosten und einem hohen Verschuldungsgrad in der jüngsten Zeit die größten Verluste erlitten. Und dies entspricht auch einer gewissen Logik, da die Profitmargen prozentual viel stärker gedrückt werden als der Goldpreis.

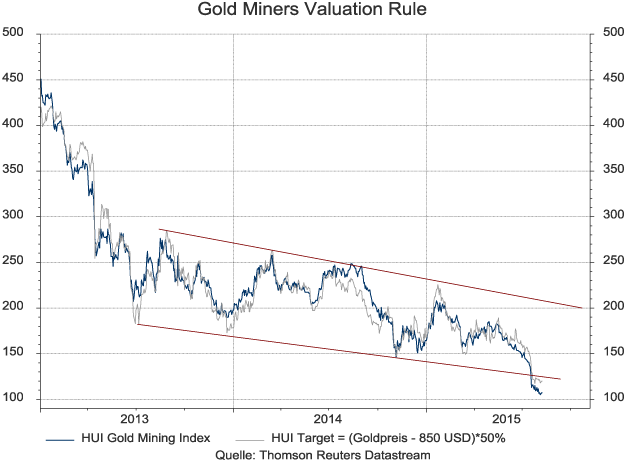

In Gwydes Blogspot, wird diese Logik mit einer einfachen Bewertungsregel für den Amex Gold Bugs Index (HUI) abgebildet. Unter der Annahme, dass bei einem Goldpreis von 850 USD je Unze die Goldminen ihren Betrieb einstellen, ergibt sich der Zielpreis für den HUI-Index mit der Formel (Goldpreis - 850 USD) multipliziert mit 50%. Diese Bewertungsregel spiegelte das tatsächliche Marktverhalten in den letzten Jahren recht gut. Sollte Gold tatsächlich auf 850 USD je Unze fallen, würden die Goldminen, bzw. der Hui-Index einen Zielwert von Null repräsentieren. Bei diesem Ansatz wird jedoch der Optionswert von Goldminen komplett unterschlagen.

Viele Goldminenaktien haben Minenprojekte mit einer Restlebensdauer von 15 Jahren und mehr. Sie können als Gold-Call-Option, die bei gegenwärtigen Goldpreisen am Geld oder bei 850 USD aus dem Geld ist, bewertet werden. Es ist klar, dass die Goldminen, sollte ein neuer Aufwärtstrend bei Gold einsetzen, wie in den Jahren 2006-2012 erneut Mittel und Wege finden, um den höheren Cash-Flow auf vielfältige Art und Weise zu verschwenden.

Langfristig sind Goldminen und Gold-Call-Optionen nicht dasselbe. Aber unter der gegenwärtig aufoktroyierten Kostendisziplin können die Minen mit einem großen Abschlag zum Goldwert gekauft werden, während die Verkäufer von traditionellen Optionen hohe Prämien verlangen.

Die Marktkapitulation bei Rohstoffproduzenten war aber nicht nur auf den Goldminensektor beschränkt. Minenaktien aller Couleur fielen bei hohen Umsätzen ins Bodenlose, völlig unerheblich ob sie vorwiegend Eisenerz, Kupfer oder andere Metalle fördern.

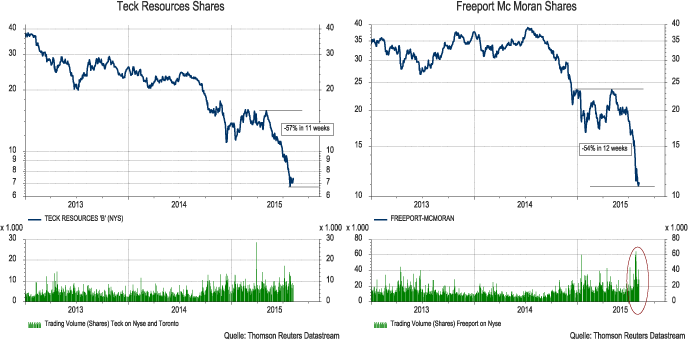

Ähnlich wie bei den Goldminen waren die größten Verlierer die Gesellschaften mit einem hohen Verschuldungsgrad und negativem Free Cash Flow bei den gegenwärtigen Metallpreisen. Ich habe unten die Charts von zwei Aktiengesellschaften - Teck Resources und Freeport McMoRan - abgebildet, einfach um eine Vorstellung dafür zu vermitteln, was bei den Minenaktien in den letzten Wochen abgegangen ist.

Die Liquidität vieler Minengesellschaften reicht unter Berücksichtigung der bestehenden Kreditlinien zumeist aus, um auch die nächsten 3-4 Jahre auf dem gegenwärtig tiefen Preisniveau vieler Metalle zu überleben. Aber viele Gesellschaften werden gehandelt, als gäbe es kein Morgen mehr. Der meistgehörte Ratschlag für Minenaktien ist derzeit, nicht in ein fallendes Messer zu greifen, auch wenn die Gesellschaften teilweise nur bei 30%-40% des Nettoinventarwerts quotiert sind. Dabei wird der NAV bereits vielfach mit einem Abdiskontierungssatz von 8% kalkuliert.

Und in der Tat sind viele Investorengruppen nicht in der Lage, konträr zum Marktrend zu agieren. Entweder wollen sie nicht, weil sie einen prozyklischen Anlagestil pflegen, oder sie können nicht, weil Reporting-Anforderungen, Risikomanager oder die politischen Umstände bei ihren Arbeitgebern ihnen keine große Wahl lassen. Der unter hohen Umsätzen stattfindende Ausverkauf bei Minen suggeriert, dass die Minenaktien aus Portfolios mit festen Reporting- und Risikomanagementregeln in Portfolien übergehen, die diesen Restriktionen nicht unterliegen. Oder mit anderen Worten: Die Minenaktien wandern von schwachen in starke Hände.

Conclusio: Eine Short-Eindeckungswelle als Beginn eines mehrjährigen Bullenmarktes

Die gegenwärtige Marktsituation bei Metallen und Metallproduzenten ist eine der seltenen Gelegenheiten, bei denen alle Faktoren für einen guten Trade zusammenkommen. Die fundamentalen Perspektiven sind markant besser die jüngste Vergangenheit. Gleichzeitig ist das Sentiment gegenüber diesem Sektor überzogen negativ und der jüngste Ausverkauf trägt alle Anzeichen einer breiten Marktkapitulation, die in der Vergangenheit oft Trendwenden einleitete. Die Zeit, um Metalle und Minenaktien zu erwerben, ist wieder gekommen.

Und ich sage das nicht als ein Marktteilnehmer, der in der Vergangenheit sich permanent an bullishe Durchhalteparolen, die sich dann als falsch erwiesen, geklammert hat. Einige der Leser mögen sich noch an die bullishen Prognosen in der ersten, unter meiner Führung veröffentlichen Goldstudie aus dem Jahr 2000 erinnern (Gold - ein neuer Megatrend ?, BW-Bank Spezialstudie). Im Herbst des Jahres 2011 warnte ich davor, dass Gold und Goldminen ein mehrjähriger Bärenmarkt bevorsteht, da das Edelmetall von Sentiment und Kursverhalten kurzfristig eine Blase ausgebildet hatten (Gold - das Ende eines Megatrends, Tiberius Asset Management Spezialstudie).

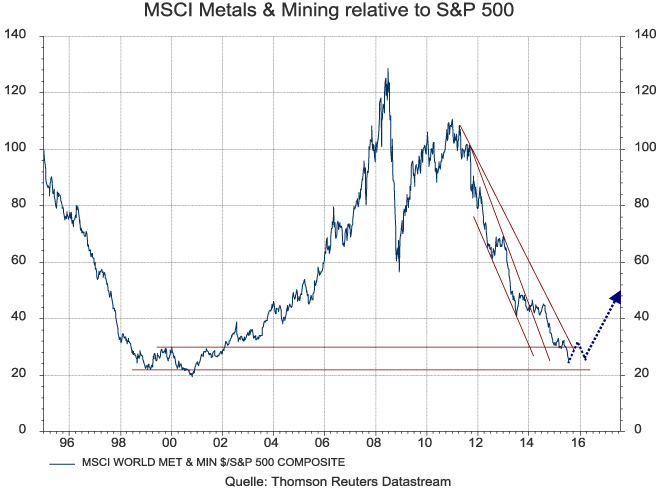

Ich bin mir sicher, dass es heute wieder Zeit ist, um sich erneut auf die Käuferseite bei Minenaktien und Metallen zu begeben. Investoren können kurzfristig mindestens eine Bärenmarktrally von 20% bei den Metallen und etwas mehr bei den Minenaktien erwarten. Es wird aber wahrscheinlich keine Einbahnstraße nach oben in Form eines V-Bodens werden. Vielmehr sollte diese Rally ein Teilstück einer übergeordneten Bodenbildung sein, die den Beginn eines mehrjährigen relativen Aufwärtstrends von Minenaktien gegenüber Standardaktienindizes wie dem S&P 500 markiert.

© Markus Mezger

Den Artikel in englischer Sprache können Sie hier lesen. (PDF)