Die Fed und die Zinsanhebung. Oder: Warten auf Godot

18.09.2015 | Prof. Dr. Thorsten Polleit

Das Resultat

Auf ihrer gestrigen Sitzung hat der Offenmarktausschuss der US-Zentralbank (Fed) den Leitzins unverändert gelassen. Die Zins-Bandbreite bleibt bei 0 bis 0,25 Prozentpunkten.

Was dahintersteckt

Warum zögert die Fed, die Zinsen anzuheben? Ein Zins von null Prozent - beziehungsweise ein Zins nach Abzug der Inflation von weniger als null Prozent - ist zweifelsohne zu tief (siehe hierzu: www.misesde.org/?p=10274).

Der Grund für das Zögern ist im Schuldgeldsystem zu finden. Sein "Funktionieren" hängt davon ab, dass die Zinsen extrem niedrig bleiben.

Warum stellt die Fed dann überhaupt noch Zinssteigerungen in Aussicht? Die Geldpolitiker wissen, dass man die Zinssteigerungserwartungen wachhalten muss. Würde sich nämlich bei den Anlegern die Erwartung durchsetzen, dass die Zinsen auf ewig extrem niedrig bleiben, geriete das Schuldgeldsystem in allerschwerstes Fahrwasser.

Solange Anleger erwarten, dass die Zinsen nur "vorübergehend" sehr niedrig sind (und "bald" wieder "normalisiert" werden), fliehen die meisten von ihnen nicht aus ihren Termin- und Spareinlagen, Staats- und Bankschuldpapieren, Lebensversicherungen und Rentenfondsanteilen, sondern harren aus.

Es ist daher überlebenswichtig für das Schuldgeldsystem, dass die Erwartung künftig steigender Zinsen wachgehalten wird, und dass dabei gleichzeitig der Zeitpunkt für die in Aussicht gestellte Zinssteigerung immer weiter in die Zukunft verschoben wird - ohne dass dabei der Zins tatsächlich jemals angehoben wird.

Die US-Zentralbank praktiziert dieses Spiel mittlerweile geradezu meisterhaft; die Fed-Entscheider scheinen das Drehbuch von "Warten auf Godot genau studiert zu haben.

Die Folgen

Die künstlich niedrig gedrückten Zinsen "heilen" weder die US-Wirtschaft noch andere Volkswirtschaften der Welt. Im Gegenteil. Sie sorgen für Fehlentwicklungen: Kapitalfehllenkung, Spekulationsblasen, Boom-und-Bust und Überschuldung.

Angesichts der Fed-Entscheidung wird die Europäische Zentralbank (EZB), um den Euro-Außenwert zu schwächen, nun vermutlich recht bald das Volumen ihrer Anleihekäufe ausweiten (siehe hierzu: http://news.degussa-goldhandel.de/newsletter/165G1X9P73.pdf).

Auch dürften die niedrigen Zinsen beispielsweise die Aktienmärkte weiter antreiben: Niedrige Zinsen tragen zu höheren Unternehmensgewinnen bei. Sie erhöhen zudem die Barwerte der künftigen Gewinne - und damit die Aktienkurse.

Das Gold

Dass "angedrohte US-Zinserhöhungen zunächst vom Tisch sind, ist für den Goldpreis positiv. Auf den Fed-Entscheid hin ist er gestiegen: Er steht nunmehr bei 1.133 US-Dollar/oz beziehungsweise 994 Euro/oz.

Anleger sollten Gold als Währung, als das "ultimative Zahlungsmittel ansehen. Gold ist ein über Jahrtausende bewährtes Geld. Es ist vermutlich das beste Geld, das die Menschheit jemals hatte. Es hat kein Zahlungsausfallrisiko und kann nicht, wie das ungedeckte Papiergeld, von der Geldpolitik willkürlich entwertet werden.

Gold ist daher auch eine Portfolio-Versicherung. Anleger, die langfristig orientiert, sind - die ihren Blick auf die kommenden fünf oder zehn Jahre richten -, sollten zumindest einen Teil ihres liquiden Vermögens/ihrer Kassenhaltung in der Währung Gold halten.

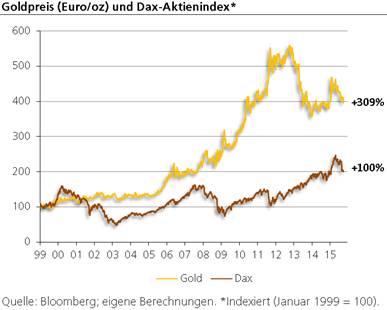

Wer seit Einführung des Euro zu Beginn 1999 auf Gold gesetzt hat, konnte einen Wertzuwachs von 309 Prozent erzielen, der DAX stieg hingegen nur um 100 Prozent. Dass das Gold für Euro-Anleger auch künftig eine gute Wahl sein dürfte, liegt nahe: Denn die wirklich schwierigen Zeiten für den Euro kommen erst noch.

© Dr. Thorsten Polleit

Chefvolkswirt der Degussa Goldhandel GmbH