Gefangen in der "Japan-Falle"

26.10.2015 | Prof. Dr. Thorsten Polleit

Je länger die Zinsen niedrig gehalten werden, desto schwieriger wird es, sie jemals wieder anzuheben.

Finanzmarktexperten diskutieren unbeirrt, wann die amerikanische Zentralbank, die Federal Reserve (Fed), die Zinsen anheben wird. Kommt die Zinserhöhung noch in 2015? Oder doch erst in 2016? Oder kommt sie gar nicht?

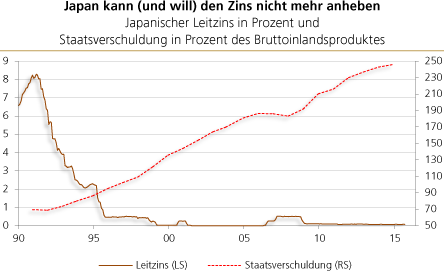

Um eine Antwort auf diese Frage zu finden, bietet es sich an, einen Blick auf die Entwicklung in Japan zu werfen. Hier wurden die Zinsen ab Beginn 1991 gesenkt und befinden sich seit Anfang 1999 de facto auf der Nulllinie.

Quelle: Thomson Financial, Internationaler Währungsfonds

Gleichzeitig ist die japanische Staatsverschuldung im Verhältnis zur Wirtschaftsleistung immer weiter angestiegen. Der Eindruck "Zinsen-runter-Verschuldung-rauf" drängt sich geradezu auf.

Das Absenken der Zinsen hat das Verschulden zu niedrigen Zinsen natürlich ermuntert. Mittlerweile ist die Schuldenlast in Japan jedoch so groß geworden, dass das Anheben der Zinsen im Grunde gar nicht mehr möglich ist.

Die Zinskosten würden ansteigen, und das würde den japanischen Staatshaushalt überfordern, beziehungsweise Regierte und Regierende vor die Notwendigkeit stellen, politisch unerwünschte Reformen durchzuführen.

Zins und Schulden

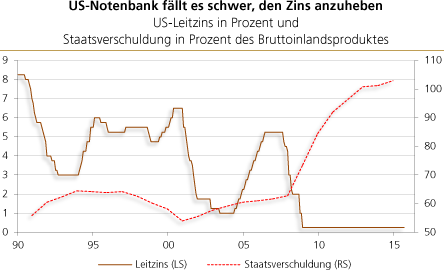

Kann es sein, dass die US-Notenbank (Fed) bereits ebenfalls in einer solchen "Japan-Falle" gefangen ist? Was sind die Gründe, warum sie sich so schwer tut, die Zinsen anzuheben? (1)

Die bereits seit Anfang 2008 andauernde Tiefzinspolitik ist einhergegangen mit einer starken Ausweitung der Staatsschuldenquote. Zudem haben natürlich auch Unternehmen und Private von niedrigen Zinskosten profitiert.

Quelle: Thomson Financial, Internationaler Währungsfonds

Ein Anheben der Zinsen würde Schuldnern hart zusetzen, vor allem auch, weil es absehbar Bremsspuren in der US-Konjunktur hinterlassen würde: Der kreditgetriebene Aufschwung würde abflauen oder gar in sich zusammensacken.

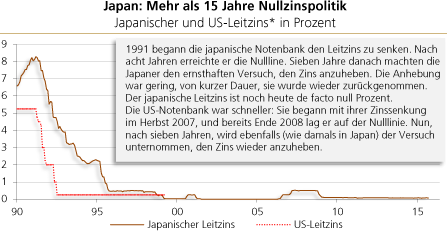

Je länger eine Zinsanhebung hinausgezögert wird, desto unwahrscheinlicher wird es, dass die Zinsen tatsächlich wieder angehoben werden (können). Ein Beispiel dafür bietet Japan.

Quelle: Thomson Financial, Internationaler Währungsfonds. *Der US-Leitzins ist so eingezeichnet, dass der Anfang des Zinssenkungszyklus (das war im September 2007) mit dem in Japan (er begann seinerzeit im April 1991) gleichgesetzt wurde.

Zwei Versuche, den Zins anzuheben (im Sommer 2000 und im Frühjahr 2006), waren gering und nur von kurzer Dauer. Es gelang den Japanern nicht, auf ein "normales" Zinsniveau zurückzukehren.

Schulden und Wachstum

Nicht nur in Japan, auch in vielen anderen Ländern zeigt sich Folgendes: Die Verschuldung gemessen an der Wirtschaftsleistung ist in den letzten Jahren angestiegen, gleichzeitig zeigt sich ein negativer Wachstumstrend.

In den Vereinigten Staaten beispielsweise hat die Verschuldung (hier dargestellt als das Volumen der Bankkredite relativ zum Bruttoinlandsprodukt (BIP)) immer weiter zugenommen, insbesondere seit den frühen 1980er Jahren. Begleitet war das von einem Nachlassen der Wachstumsraten des amerikanischen BIP.

Quelle: Thomson Financial, Internationaler Währungsfonds

Nun mag es eine ganze Reihe von Faktoren geben, die erklären, warum das Wachstum im Zeitablauf nachgelassen hat. Ein Faktor könnte zum Beispiel das Nachlassen des Bevölkerungszuwachses in den letzten Jahren sein.

Eine weitere Erklärung - über dessen Wirkung allerdings kein Zweifel besteht - ist im ungedeckten Papiergeld (dem Fiat-Geld) zu finden. Das ungedeckte Papiergeldsystem sorgt dafür, dass die Verschuldung stärker ansteigt, als die Produktionsleistung zunimmt.

Damit die Konjunktur nicht einbricht, ist es in einem solchen ungedeckten Papiergeldsystem erforderlich, dass der Zustrom von neuem Kredit aufrechterhalten wird, und das wiederum erfordert einen immer niedrigeren Zins.

Wann ist hoch zu hoch?

Zwar hat die Fed in den letzten Jahrzehnten nach einer Phase von Zinssenkungen auch wieder eine Phase von Zinserhöhungen folgen lassen - und die Verschuldung war dabei immer so hoch wie nie zuvor.

Mittlerweile stellt sich allerdings die Frage, wann die Verschuldung zu hoch geworden ist, dass sie eine Zinsanhebung nicht mehr erlaubt beziehungsweise die Konjunktur so stark belastet, dass sie nicht mehr durchhaltbar ist.

Eine abschließende Antwort auf diese Frage lässt sich wohl nur in der Praxis gewinnen. Dass die Fed zögert, den Zins anzuheben, mag daran liegen, dass es vielleicht schon nicht mehr möglich ist.

Die Verschuldung ist vielleicht schon zu hoch, und die Konjunktur kommt nicht mehr ohne Niedrigzinsen aus - ist vielleicht auch schon gefangen in der "Japan-Falle".

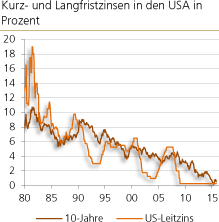

Der Trend fallender Zins ist alles andere als zufällig

Quelle: Thomson Financial

Seit Jahrzehnten kennt der Zinstrend nur eine Richtung: Er zeigt nach unten. Die Langfristzinsen streben im Grunde wie an der Schnur gezogen auf immer niedrigere Niveaus. Erhöhungen der US-Leitzinsen haben die Langfristzinsen nur kurzfristig und auch nur in relativ geringem Umfang in die Höhe getrieben. Wie lässt sich diese Beobachtung erklären?

Einige Ökonomen führen das auf einen Rückgang der Zeitpräferenz zurück: Weil die Volkswirtschaft insgesamt reicher wird, steigt der Anteil des Einkommens, der gespart wird, an. Ein erhöhtes Sparangebot drückt den Zins.

Eine andere - eine gewissermaßen ergänzende - Erklärung für die fallenden Zinsen ist in der Konstruktion des Geld- und Kreditwesens zu finden. Bekanntlich handelt es sich hier um ein ungedecktes Papiergeld-, ein Fiat-Geldsystem, in dem die Geldmenge ausgeweitet wird, indem Banken Kredite vergeben - Kredite, denen keine "echte Ersparnis" gegenübersteht.

Der Einschuss von neuem Fiat-Geld durch Kreditvergabe führt zu einem künstlichen Absinken des Zinses und löst einen künstlichen Aufschwung (Boom) aus. Damit Letzterer in Gang bleibt, müssen die Zinsen immer weiter absinken. Dafür sorgen die Zentralbanken: Sie reduzieren ihre Leitzinsen im Zeitablauf.

Das ist genau die Erwartung, von der die Langfristzinsen beeinflusst werden: Man rechnet damit, dass die Trendentwicklung der Zinsen abwärts gerichtet ist. Die Langfristzinsen sind daher häufig auch relativ unbeeindruckt von den Veränderungen, die die Zentralbanken an den Kurzfristzinsen vornehmen. Im ungedeckten Papiergeldsystem gibt es für die Zinsen nur eine Richtung: nach unten.

Der Kreditmarkt kann ein Fortführen der QE-Politik einfordern

Quelle: Thomson Financial

Die Renditeaufschläge auf Unternehmens-anleihen gegenüber Staatsanleihen lassen sich als ein "Stress-Indikator" deuten: Steigen (fallen) die Aufschläge, steigt (fällt) die Sorge vor Zahlungsausfällen. Seit der Politik der Geldmengenvermehrung ("QE"), die die Fed Ende 2008 begann, gingen die zuvor stark angestiegenen Renditeaufschläge merklich zurück. Die Finanzmarktteilnehmer waren offensichtlich der Meinung, dass die Geldmengenvermehrung der Fed Zahlungsausfälle auf breiter Front abwehren würde.

Im Oktober 2014 hat die Fed die Geldmengenvermehrung durch Anleihekäufe eingestellt. Bereits im Frühjahr 2014 fanden die Renditeaufschläge ihren Tiefpunkt - und steigen seither wieder an. Was ist der Grund dafür?

Es könnte sein, dass die Erwartung, die Fed werde die Zinsen früher oder später anhe-ben, Zweifel an der Kreditqualität vieler Schuldner erhöht. In der Tat wäre damit zu rechnen, dass Fed-Zinserhöhungen die Konjunktur bremsen und die Kreditkosten für Unternehmen verteuert. Beides spricht für eine Erhöhung der Kreditausfallrisiken.

Der Schluss liegt nahe, dass das Einstellen der Geldmengenvermehrung durch Anleihekäufe zu einer Anspannung auf den Kreditmärkten geführt hat. Der Rückzug der Fed ist also ganz offensichtlich (noch) nicht durch das Kreditangebot im freien Markt aufgefangen worden.

Eine Rückkehr der Ausfallsorgen auf den Kreditmärkten könnte daher die Fed quasi zwingen, ihre Anleihekäufe wieder aufzunehmen, um damit gewissermaßen ein "Sicherheitsnetz" zu spannen und die Kredit-märkte zu beruhigen.

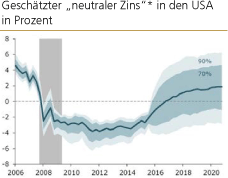

Über die irrige Idee, der "neutrale Zins" könnte negativ sein

Quelle: Federal Reserve Bank of San Francisco, Economic Letter, 12. Oktober 2015. Den Artikel finden sie hier. *Es handelt sich um den (Leit-)Zins, bei dem die Inflation niedrig bleibt und die Wirtschaft unter "Normalauslastung" arbeitet.

In den USA (und auch anderswo) gibt es Ökonomen, die meinen, der "neutrale Zins" - also der Zins, der die Wirtschaft wachsen lässt, ohne Inflation zu verursachen - sei seit Anfang 2008 in den Negativbereich gefallen; die obige Grafik ist solch einer Analyse entnommen. Folglich hätte die US-Zentralbank, so die Empfehlung vieler Ökonomen, den Zins besser unter die Nulllinie gedrückt, um den Aufschwung zu befördern. Und weil der neutrale Zins immer noch negativ sei, solle die Fed mit ihrer Zinserhöhung noch warten.

Wir hatten in einer Reihe von Kommentierungen bereits darauf hingewiesen, dass die Idee, der neutrale Zins könne null Prozent erreichen oder gar negativ werden, schlichtweg falsch ist. Folglich würde auch eine Geldpolitik, die den Zins in den Negativbereich treibt, die Wirtschaft nicht heilen, sondern großen Schaden anrichten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu Degussa Marktbericht, 9. Oktober 2015, "US-Zinsen bleiben niedrig", S. 6.