Der Feldzug gegen den Zins und die Folgen für den Goldpreis

09.11.2015 | Prof. Dr. Thorsten Polleit

Zusammenfassung:

- Die weltweit extrem niedrigen Zinsen sind nicht "natürlich": Sie sind Folge der Zentralbankpolitiken.

- Eine Rückkehr zu "normalen Zinshöhen" ist so bald nicht zu erwarten, vor allem nicht im Euroraum.

- Die Niedrigzinspolitik verursacht Probleme - und sie könnte eine andauernde Wachstumsschwäche befördern.

- Für Sparer und Anleger im Euroraum bleibt Gold eine "Impfung" gegen die Widrigkeiten des Euro-Fiat-Geldprojektes.Vorsichtige Schätzungen deuten an, dass der aktuelle Goldpreis eher "zu niedrig", nicht aber zu hoch ist.

Quelle: Robert Shiller (September 2015), Thomson Financial

Warum die Zinsen so niedrig sind

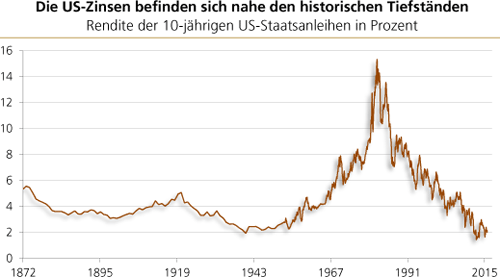

Weltweit befinden sich die kurz- und langfristigen Zinsen auf oder nahe historischen Tiefständen. Wie kommt das? Eine Erklärung lautet wie folgt: Es gäbe weltweit sehr große Ersparnisse, die die Investitionsnachfrage überstiegen. Das Resultat wären sehr niedrige Marktzinsen. Eine andere Erklärung ist, dass es die

Zentralbanken sind, die mit ihren Politikmaßnahmen die Marktzinsen künstlich nach unten drücken. Für Letzteres spricht viel.

In den Vereinigten Staaten von Amerika, in Europa und in Japan gibt es einen Feldzug gegen den Zins. Die Leitzinsen der Zentralbanken befinden sich seit geraumer Zeit auf oder nahe der Nulllinie. Das zieht das gesamte Zinsniveau nach unten. Denn zwischen Kurz- und Langfristzinsen besteht ein, in der Regel, enger Zusammenhang. Wird auf den Finanzmärkten erwartet, dass die Zentralbank die Kurzfristzinsen herunterdrückt, beziehungsweise niedrig hält, folgen die Langfristzinsen üblicherweise dieser Vorgabe.

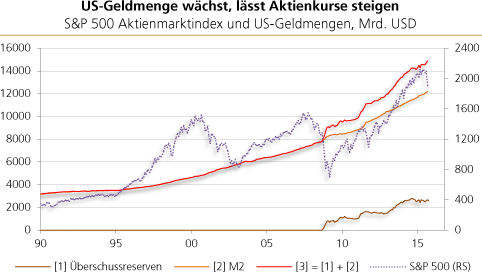

Hinzu kommt, dass viele Zentralbanken mittlerweile Schuldpapiere aufkaufen. Die Nachfrage der Zentralbanken treibt die Kurse der Papiere in die Höhe, und entsprechend sinken die Renditen ab. Dadurch manipulieren die Zentralbanken die Marktzinsen herunter: Sie drücken sie auf ein Niveau, das niedriger ist, als das Niveau, das sich einstellen würde, wenn die Zentralbanken keine Schuldpapiere kaufen würden.

Zwar mag es durchaus sein, dass verminderte Wachstumsaussichten zu niedrigeren Zinsen beigetragen haben. Aber in jedem Falle drücken die Zentralbanken die Zinsen zusätzlich nach unten. Das derzeit sehr niedrige Zinsniveau ist daher alles andere als natürlich. Die Gründe, warum es überhaupt zu der aktuellen Tiefzinspolitik gekommen ist, finden sich in der Konstruktion des ungedeckten Papiergeldsystems.

Der Wunsch, den Boom in Gang zu halten

Ob US-Dollar, chinesischer Renminbi, Euro, japanischer Yen oder britisches Pfund: Sie alle sind ungedecktes Papiergeld (oder: Fiat-Geld), das durch Bankkreditver-gabe aus dem Nichts geschaffen wird: Durch Bankkreditvergabe, die durch keinerlei echte Ersparnis gedeckt ist, wird neues Geld in Umlauf gebracht. Diese Form der Geldmengenvermehrung führt anfänglich zu einem künstlichen Aufschwung (Boom).

Die künstliche Kredit- und Geldmengenausweitung senkt auf dem Kreditmarkt den Zins herab. Das wiederum macht es beispielsweise für Unternehmen attraktiv, Investitionen anzugehen, die ohne die künstliche Zinssenkung, aufgrund mangelnder Rentabilität, nicht angegangen worden wären. Gleichzeitig entmutigt der gesunkene Zins das Sparen und ermutigt den Konsum. Die Volkswirtschaft beginnt, über ihre Verhältnisse zu leben.

Früher oder später merken Unternehmen, dass sie Preise für die nötigen Produktionsmittel zahlen müssen, die höher sind, als sie in ihrer Kalkulation ursprünglich angenommen hatten. Der abgesenkte Zins hatte ihnen fälschlicherweise vorgegaukelt, dass es ausreichende Ersparnisse gäbe, mit denen die Produktion erfolgreich durchgeführt werden könnte. Doch es zeigt sich, dass die erforderlichen Produktionsmittel (wenn überhaupt) nur zu höheren Preisen eingekauft werden können.

Unternehmen beginnen, ihre Investitionen einzustellen, beziehungsweise zu liquidieren. Sie bauen die Arbeitsplätze ab, die sie zuvor geschaffen haben. Der Boom schlägt in einen Bust um. Angesichts der einsetzenden Bereinigungsrezession werden Rufe laut, die Zentralbank solle doch den drohenden Abschwung bekämpfen mit Zinssenkungen und einer weiteren Ausweitung der Kredit- und Geldmengen. Das mag das ein oder andere Mal auch gelingen. Aber irgendwann landen die Zinsen auf der Nulllinie. Banken sind dann nicht mehr in der Lage oder willens, neue Kredite zu vergeben.

Auch die Kreditnachfrage der Privaten schwindet, wenn die Schuldenlasten zu groß geworden sind. Dann belebt selbst ein sehr niedriger Zins die Kreditnachfra-ge nicht mehr. Ebbt das Kreditwachstum ab, lässt auch der Geldzustrom in der Volkswirtschaft nach. Dann ist es meist schon vorbei mit dem Boom. Die Unternehmen machen Verluste, die Arbeitslosigkeit steigt. Schuldner sind nicht mehr in der Lage, ihren Schuldendienst vollumfänglich zu leisten.

Keine Anpassungsrezession

Das Problem, das in der Boom-Phase aufläuft, ist nicht, dass es zu einem zu hohen Wachstum kommt. Vielmehr stellen sich Kapitalfehllenkungen ein: Die Güterproduktion geht an der Güternachfrage vorbei, und sie kann mit den vorhandenen Ersparnissen auch nicht erfolgreich abgeschlossen werden. Tritt das zutage, rufen Unternehmen und Arbeitnehmer nach noch niedrigeren Zinsen.

Aber vor allem rufen auch die Staaten danach. Denn sie sind es, die in besonderem Maße abhängig geworden sind von der Schuldenfinanzierung zu niedrigen Zinsen. Sie würden von einem Bust ganz besonders hart getroffen. In einem Bust sinken die Steuereinnahmen, gleichzeitig steigen die Transferzahlungen für zum Beispiel Arbeitslosenunterstützung und Subventionen. Den Schuldendienst zu leisten, wird zum akuten Problem.

Mittlerweile richten die Zentralbanken daher enger denn je ihre Geldpolitik an den Bedürfnissen der Staaten und insbesondere des Banken- und Finanzsektors aus. Als Monopolisten der Geldproduktion verfügen sie über die unumschränkte Macht, strauchelnden Schuldnern jede gewünschte Geldmenge (per Kredit) bereitzustellen. Sie können quasi jederzeit politisch unerwünschte Zahlungsausfälle abwehren.

Davon wird in die Tat umgesetzt, sobald sich ein öffentlicher Konsens herausgebildet hat, dass man keine Anpassungsrezession zulassen darf und soll. Bleibt die Anpassungsrezession aus, werden auch die aufgelaufenen Fehlentwicklungen nicht korrigiert. Das wiederum kann die Wachstumskräfte der Volkswirtschaften schwächen, weil nicht mehr sichergestellt ist, dass knappe Mittel in die Hände der besten Wirte gelenkt werden.

Quelle: Thomson Financial, eigene Berechnungen

Der "Urzins" kann nicht negativ sein

Eine Feinunze Gold heute ist mehr wert als eine Feinunze Gold in einem Jahr. Der Wertabschlag, den ein Zukunftsgut (eine Feinunze Gold in einem Jahr) gegenüber einem Gegenwartsgut (eine Feinunze Gold heute) erleidet, ist Ausdruck des Urzinses. Er ist aus dem menschlichen Handeln nicht wegzudenken. Die Begründung liegt auf der Hand: Handeln erfordert immer Zeit. Weil Zeit als Mittel zur Erreichung von Zielen knapp ist das eine zu tun bedeutet stets etwas anderes nicht zu tun , zieht der Handelnde eine frühere Erfüllung seiner Ziele einer späteren vor.

Der Urzins ist immer positiv. Er kann (aus logischen Gründen) nicht auf null Prozent, geschweige denn darunter fallen. Ein Urzins von null Prozent würde bedeuten, dass der Handelnde niemals konsumiert, dass er fortwährend seinen Konsum immer weiter in die Zukunft verlagert. Eine absurde, irreale Vorstellung. Was ein negativer Urzins bedeutet, lässt sich gedanklich gar nicht begreifen. Jeder handelnde Mensch trägt einen positiven Urzins in sich. Ihn gibt es in einer Marktwirtschaft genauso wie im Sozialismus, und es wird ihn morgen genauso geben, wie es ihn gestern gab.

Auf dem freien Markt bildet sich durch Angebot und Nachfrage nach Ersparnis-sen ein (nicht direkt beobachtbarer) volkswirtschaftlicher Urzins heraus. Er ist Teil der (direkt beobachtbaren) nominalen Marktzinsen, die neben dem Urzins auch noch Inflations- und Kreditausfallprämien enthalten. Die Zentralbank kann die Marktzinsen in den Negativbereich drücken. Etwa indem sie Anleihen zu einem Preis kauft, der höher ist als die Summe aller Coupon- und Tilgungszahlungen der Anleihe.

Der Urzins - das Wertphänomen, das allem menschlichen Handeln innewohnt - kann jedoch nicht verschwinden, er lässt sich nicht auf oder unter die Nulllinie zwingen. Man nehme einmal an, den Zentralbanken gelänge es tatsächlich, alle Marktzinsen in den Negativbereich und damit unter den Urzins zu zwingen. Das kapitalistische Sparen und Investieren würde aufhören, es käme zu Kapitalverzehr. Es wäre das Ende der arbeitsteiligen, produktiven und damit auch friedvollen gesellschaftlichen Kooperation national wie international.

Ein Schreckensszenario. Dennoch verbreiten einflussreiche Ökonomen eifrig die Botschaft, der neue Urzins (sie sprechen vom neutralen Zins) sei nunmehr negativ. Es sei daher die Aufgabe der Zentralbanken, die Zinsen unter die Nulllinie zu zwingen, damit Wachstum und Beschäftigung in den Volkswirtschaften wieder in Gang kommen. Doch die Idee, der Urzins könne negativ sein, ist eine babylonische Denkverwirrung. Sie öffnet Politiken Tür und Tor, die bei unver-fälschter Darstellung der Dinge keine öffentliche Akzeptanz finden. Hinter ihr verbirgt sich - denkt man die Dinge konsequent zu Ende - eine freiheitsfeindliche Gesinnung; eine, die die unumstößliche Wahrheit verneint, dass der Mensch handelt.

Sie degradiert das Gemeinwesen gedanklich auf ein zu steuerndes, zu planendes Kollektiv, in dem Sozialplaner das individuelle Wollen beiseitezuschieben, notfalls auch zu beugen haben, damit die höheren Ziele erreicht werden können. Das Bestreben, das weltweite ungedeckte Papiergeldsystem vor dem Kollaps zu bewahren, erfordert immer drastischere Maßnahmen. Dazu gehört auch die geistige Vernebelung, die vermutlich schärfste Waffe: Sie will die Vernunft, das logische Denken, außer Kraft setzen. In diesem Licht muss man wohl auch die Aussage sehen, der Urzins sei negativ geworden.

Der obige Aufsatz wurde in ähnlicher Form im Oktober 2015 im Magazin eigentümlich frei, 18. Jg., Nr. 157, S. 55, veröffentlicht.

Entscheidung ist gefallen

Die Entscheidung, dass der Boom weitergehen soll, dass es keine Anpassungsre-zession geben soll, ist bereits gefallen, und zwar spätestens im September 2008, als die US-Zentralbank (Fed) begann, den Banken und Finanzmärkten mit extrem niedrigen Zinsen auszuhelfen. Zusätzlich dazu wurden Schulden gekauft und mit neu geschaffenem Basisgeld bezahlt. Die weltweiten Finanzmärkte und die Konjunkturen sind abhängig von der Fortführung der Niedrigzinspolitik.

Vielerorts machen sich jedoch Sorgen breit, der Boom könne vielleicht nicht mehr in Gang gehalten werden. Der Grund seien die hohen Schuldenlasten. Wie sieht es bei den Kreditgebern, insbesondere bei den Geschäftsbanken aus? Sind die Schuldenlasten der Kreditnehmer bereits hoch, werden Banken zögerlich, neue Kredite auszureichen.

Die Zentralbank kann allerdings die Bilanzen der Banken stärken und ihre Kreditvergabewilligkeit und -fähigkeit befördern, indem sie ihnen Schulden abkauft. In vielen Ländern geschieht das bereits. Die Ausfallrisiken werden dadurch aus dem Bankensektor auf die Zentralbankbilanz verlagert. Befreit von unliebsamen Altkrediten können Banken nun wieder neue Kredite anbieten.

Wie aber ist die Lage bei Kreditnehmern? Niedrige Zinsen ermöglichen es ihnen zwar, fällige Kredite durch neue Kredite, die mit einem niedrigen Kreditzins versehen sind, zu ersetzen. Doch werden sie auch bereit sein, ihre Verschuldung weiter anwachsen zu lassen? Werden sie also auch noch neue Kredite aufnehmen?

Wenn die Kreditnachfrage schwindet

Unternehmen und private Haushalte werden aufhören, ihre Verschuldung weiter anwachsen zu lassen, wenn sie meinen, dass sie noch größere Schuldenlasten nicht mehr stemmen können, beziehungsweise wenn sie keine attraktiven Anlagemöglichkeiten mehr finden, für die sich eine Kreditaufnahme lohnt. Und jetzt offenbart sich ein Problem der niedrig gedrückten Zinsen.

Denn sie treiben im Grunde die Marktpreise aller Güter in die Höhe: sei es die Preise für Unternehmensanteile (Aktien), Häuser, Grundstücke oder Rohstoffe. Bei künstlich gedrückten Zinsen fallen die Preise höher aus im Vergleich zu einer Situation, in der die Zinsen nicht künstlich heruntergedrückt werden. Vereinfacht gesprochen: Alles wird zu teuer.

Niemand, der bei Verstand ist, wird aber überteuerte Unternehmen, Häuser und Grundstücke per Kredit kaufen. Denn sind die Preise dieser Güter überteuert, kann der Käufer nicht mehr erwarten, dass er damit noch eine attraktive Rendite erzielen kann, aus der er die Kreditzinsen bestreiten und auch noch einen Gewinn erwirtschaften kann. Mit anderen Worten: Die künstlich gedrückten Zinsen bergen die Gefahr, dass sie nicht zu mehr, sondern zu weniger Wirtschaftsaktivität führen.

Exkurs: Wird die Rendite der zehnjährigen Bundesanleihe negativ?

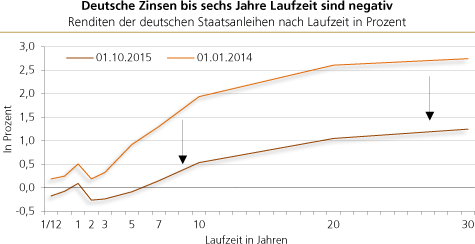

Die Anleihen der Bundesrepublik Deutschland werden nach wie vor zu den Staatsanleihen mit der besten Bonität gerechnet. Das zeigt sich an den Renditen, die durchwegs niedriger sind als die anderer Euro-Staatsanleihen. Derzeit beträgt die Rendite der zehn-jährigen Bundesanleihe 0,44 Prozent. Am 20. April 2015 hatte sie ihren bisherigen Tiefstand erreicht: 0,075 Prozent. Die Renditen der Bundesanleihen mit Laufzeiten bis sechs Jahren liegen derzeit sogar unter null Prozent, sind also negativ. Wie erklärt sich das?

Die EZB hat mit ihrer Niedrigzinspolitik und dem Aufkaufen von Euro-Staatsanleihen die Renditen gesenkt. Zudem erhebt sie mittlerweile einen negativen Einlagezins: Banken müssen, wenn sie bei der EZB Überschussguthaben halten, einen Strafzins in Höhe von 0,2 Prozent bezahlen (der Einlagenzins ist also minus 0,2 Prozent). Um diesen Kosten zu entkommen, können Euro-Banken Staatsanleihen kaufen, vorzugsweise natürlich die mit der relativ besten Bonität.

Der Kauf von Staatsanleihen macht für eine Bank solange Sinn, solange die Rendite, die sie mit der Staatsanleihe erzielen, höher ist als der negative Einlagenzins. Für eine Bank ist es folglich attraktiv, eine Staatsanleihe mit einer Rendite von null Prozent zu kaufen, anstatt ein Überschussguthaben bei der EZB zu halten. Selbst bei einer Rendite von -0,1 Prozent oder -0,15 Prozent oder -0,19 Prozent wäre es noch vorteilhaft.

Quelle: Bloomberg; eigene Berechnung

Erhöht die EZB den negativen Einlagenzins (in einem nächsten Schritt wäre eine Senkung um weitere 0,1 Prozentpunkte denkbar), steigen die Kosten für die Banken, wenn sie Überschussguthaben halten - und damit steigt für sie der Anreiz, dem Strafzins auszuweichen, indem sie Staatsanleihen mit längerer Laufzeit, beziehungsweise Staatsanleihen mit schlechterer Bonität kaufen. Die dadurch ausgelöste Nachfrage nach Staatsanleihen zieht die Renditen in die Tiefe.

So gesehen ist es durchaus wahrscheinlich, dass die Renditen der deutschen Staatsanleihen auch bis zehn Jahre Laufzeit (oder auch darüber hinaus) unter die Nulllinie gezogen werden, wenn die EZB weiter macht mit ihrer eingeschlagenen Politik.

Konjunktursorgen

Die chinesische Wirtschaft, die zweitgrößte der Welt, hat sich merklich verlangsamt. Die Folgen zeigen sich in sinkenden Rohstoffpreisen und in rückläufigen Aufträgen, die westliche Firmen aus China erhalten. Das Wachstum in vielen aufstrebenden Volkswirtschaften ist ebenfalls ins Stocken geraten. Brasilien bewegt sich immer tiefer in eine Rezession. Japans Wachstum springt nicht wie erhofft an. Der Euroraum hat Schwierigkeiten, in die Wachstumszone zurückzukehren. Allein die Vereinigten Staaten von Amerika scheinen sich aus der Rezession gelöst zu haben.

Überall versuchen die Zentralbanken, mit Tiefzins- und Geldmengenvermehrungspolitik die Konjunkturschwäche zu bekämpfen. Der Boom soll mit billigem Geld in Gang gehalten werden. Daher stellt sich die Frage: Welche volkswirtschaftliche Wendung könnte der Feldzug gegen den Zins nehmen? Im Grunde drängen sich drei (negative) Szenarien auf: (1) Stagflation, (2) Hyperinflation und (3) Rezession-Depression. Sie sollen nachfolgend kurz betrachtet werden.

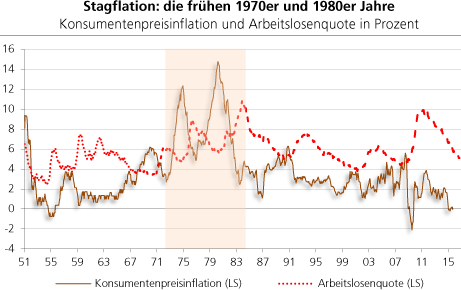

Szenario 1: Stagflation

Der Begriff Stagflation setzt sich aus zwei Wörtern zusammen: dem Begriff der Stagnation, der für eine nicht mehr wachsende Wirtschaft steht, und dem Begriff der Inflation, also der Geldentwertung. Man sprach erstmalig von Stagflation in den 1970er Jahren. Die Loslösung des US-Dollar und aller anderen Währungen vom Gold, begleitet von einer Geldvermehrung, führte in vielen Ländern zu hoher Inflation. Und nicht nur das. Es zeigte sich, dass die hohe Inflation sich als äußert schädlich für das Wirtschaftswachstum erwies.

Quelle: Thomson Financial; eigene Berechnungen

Die Inflation stieg in die Höhe, die Wirtschaftsleistung schrumpfte, und die Arbeitslosigkeit stieg stark an. Wie konnte das geschehen? Das Vertrauen in den Geldwert hatte gelitten. Die Erwartung vieler Menschen war fortan, dass die Preise immer weiter ansteigen würden. Daraufhin passten sie ihre Verträge (wie zum Beispiel für Löhne und Mieten) entsprechend an, und das zeigte sich letztlich in steigenden Preisen.

Die steigenden Preise erschwerten es den Unternehmen, richtige Entscheidungen zu treffen. Die hohe Inflation beförderte nicht etwa das Wirtschaftswachstum (wie sich viele Keynesianer erhofft hatten), sondern genau das Gegenteil trat ein. Es war eine besonders bittere Erfahrung. Nicht nur verloren viele Arbeitnehmer ihren Arbeitsplatz und ihr Einkommen. Es stiegen auch die Preise der Konsumgüter an. Der Rückgang des Lebensstandards fiel also besonders stark aus.

Szenario 2: Hyperinflation

Von Hyperinflation spricht man üblicherweise, wenn die Preise sehr schnell und sehr stark ansteigen. Der Auslöser einer Hyperinflation ist die Erwartung, dass die Zentralbank die Geldmenge immer weiter und mit immer höheren Raten ausweiten wird. Eine Flucht aus dem Geld setzt ein: Die Menschen wollen anstelle von Geld lieber andere Güter halten - wie Schmuck, Aktien oder Häuser. Geld wird verstärkt gegen andere Güter angeboten. Daraufhin steigen die Preise der nachgefragten Güter, und entsprechend fällt die Kaufkraft des Geldes.

Im Extremfall kann der Währungswert vollends ruiniert werden, wie es beispielsweise im Zuge der Hyperinflation in der Weimarer Republik in den frühen 1920er Jahren geschah. Die damalige entwertete Papiermark wurde im Zuge einer Währungsreform durch die Rentenmark ersetzt. In anderen Ländern führte die Hyperinflation zwar ebenfalls eine mitunter drastische Entwertung der Kaufkraft des Geldes herbei, doch die Währung wurde, nachdem die Geldmengenvermehrung zu ihrem Ende gekommen war, weiterhin als Geld verwendet.

Im Zuge einer Hyperinflation kann die Wirtschaftsaktivität zunächst weiter zunehmen beziehungsweise noch weiter anziehen (man spricht hier auch von Katastrophen-Hausse). Weil aber das Geld zusehends unbrauchbar wird, um mit ihm zu wirtschaften, stellen sich Fehlentwicklungen ein, und irgendwann wird mit dem Geld die Geldrechnung, das Kalkulieren gänzlich unmöglich, und die Wirtschaft bricht zusammen.

Szenario 3: Rezession-Deflation

Stagflation und Hyperinflation sind im Grunde keine eigenständigen, abgeschlossenen Szenarien. Sie sind vielmehr Vorstufen der Rezession-Depression. Eine Stagflation kann in einen erneuten Boom umgemünzt werden, und eine Hyperinflation kann gestoppt und ebenfalls in einen neuerlichen Boom münden. Aber beide werden letztlich in einer Rezession-Deflation enden: Schrumpfende Wirtschaftsaktivität und fallende Preise auf breiter Front.

Beispielsweise wäre im Zuge einer Hyperinflation zu erwarten, dass die Wirtschaftsaktivität zum Erliegen kommt, wenn der Zustrom von immer mehr Geld in den Wirtschaftskreislauf abebbt. Auch werden die Güterpreise nicht weiter steigen, beziehungsweise beginnen zu fallen, wenn sich die Erwartung durchsetzt, die Zentralbank werde aufhören, die Geldmenge mit immer höheren Raten weiter auszuweiten. Die Preise der Güter, die zuvor besonders stark gestiegen sind (weil sie als sicherer Hafen angesehen wurden), geben dann wieder nach, pendeln sich wieder auf normalen Niveaus ein.

Der Wert des Goldes - und sein Preis

Vorab lassen sich die Länge eines Booms sowie auch das zeitliche Eintreten des Busts nicht verlässlich vorhersagen. Der Boom kann beispielsweise länger als gedacht in Gang bleiben, wenn Produktivitätsschübe (etwa durch technologische Neuerungen) die Fehlentwicklungen, für die das Fiat-Geldregime sorgt, abmildern. Ein mit Fiat-Geld angetriebener Boom kann jedoch auch in eine Stagflation, im Extremfall sogar in eine Hyperinflation abgleiten, und beide würden letztlich ihr Ende in einer Rezession-Depression finden.

Eine mögliche Versicherung gegen diese negativen Szenarien ist das Gold. Gold ist ein über Jahrtausende erprobtes Geld. Es verfügt über die physischen Eigenschaften, die ein Gut verfügen muss, damit es als Geld Verwendung finden kann: Es ist knapp; es ist von gleicher Qualität (es ist homogen); es ist haltbar (es verdirbt nicht) und lagerfähig, es ist teilbar; es ist prägbar; man kann es transportieren; es wird allgemein wertgeschätzt, und es repräsentiert eine hohe Kaufkraft. So gesehen ist Gold gewissermaßen ein perfektes Geld.

Gold kann - anders als das Fiat-Geld - durch das Vermehren der Geldmenge nicht entwertet werden. Es trägt auch kein Zahlungsausfall- beziehungsweise Kreditrisiko. Gold ist das ultimative Zahlungsmittel. Das mag auf den ersten Blick nicht einsichtig sein. Das tritt jedoch dann zutage, wenn die offiziellen Währungen wie US-Dollar, Euro, chinesischer Renminbi oder japanischer Yen in Probleme geraten. Eine solche Währungskrise war letztmalig in den 1970er und 1980er Jahren zu beobachten: Nachdem die US-Administration dem US-Dollar und damit auch allen anderen Währungen der Welt die Golddeckung endgültig entzogen hatte, schwand das Vertrauen in die nunmehr ungedeckten Währungen.

Hohe Inflation war die Folge - und das bestärkte das Misstrauen in die Werthaltigkeit der ungedeckten Fiat-Währungen. In vielen Volkswirtschaften war eine schmerzvolle Stabilisierungsrezession erforderlich, um die Inflationserwartun-gen zu senken und das Vertrauen in die Währungen wiederherzustellen. Es war ein langwieriger, von beträchtlichen Produktions- und Beschäftigungsverlusten begleiteter Weg, der in vielen Ländern auch mit erheblichen politischen und sozialen Spannungen verbunden war.

Für Sparer und Investoren, die eine Versicherung ihres Vermögens gegen die Widrigkeiten des Fiat-Geldsystems suchen, stellt sich daher vor allem eine Frage: Ist der aktuelle Goldpreis zu teuer oder zu billig? Bekanntlich lässt sich der Goldpreis (wie auch alle anderen Edelmetallpreise) nicht mit einer exakten Formel bestimmen, beziehungsweise es gibt keine exakte Methode, den richtigen Goldpreis zu berechnen. Allerdings lässt sich der langfristige Zusammenhang zwischen dem Goldpreis und wirtschaftlichen Daten (wie Geldmenge und Zinsen) betrachten, um eine Idee zu erhalten. Mit folgenden langfristigen Reaktionen des Goldpreises wäre üblicherweise zu rechnen:

- Steigt die Geldmenge, steigen die Güterpreise, einschließlich des Goldpreises.

- Fallen (steigen) die Zinsen, wird die Goldhaltung attraktiver (weniger attrak-tiv): Das Halten von Gold kostet weniger (mehr).

- Steigt (fällt) die Inflation, wird das Halten von Gold attraktiver (weniger at-traktiv).

- Steigt das Risiko von Kreditausfällen, wird das Goldhalten attraktiver (und umgekehrt): Gold trägt keine Zahlungsausfallrisiko.

Diese Zusammenhänge haben wir getestet. Auf der folgenden Seite sind die Ergebnisse in grafischer Form dargestellt (die Erklärungen dazu finden sich unter den Grafiken). Die Bandbreite, in der der Goldpreis angemessen erscheint, liegt derzeit zwischen ungefähr 1.354 und 1.412 USD/oz. So gesehen erscheint der aktuelle Goldpreis von etwa 1.120 USD/oz eher zu niedrig, jedoch nicht zu hoch zu sein. Mit der gebotenen Vorsicht dabei anzumerken, dass (1) es sich hierbei um eine statistische Schätzung handelt, die mit Unsicherheit behaftet ist; und dass (2) der Marktpreis vom Schätzwert einige Zeit abweichen kann, auch wenn der Schätzwert richtig ist.

Dem ist gegenüberzustellen, dass die Risiken insbesondere für Sparer und Investoren im Euroraum, Vermögensverluste zu erleiden, rasant zunehmen. Die EZB verfolgt nicht nur eine Politik der Geldmengenvermehrung, die den Geldwert schwinden lässt. Zudem gibt es auch das Risiko, dass (ausgewählte) Schulden von Staaten und Banken nicht zurückgezahlt werden (das wäre die Folge der Bail-In-Politik). Ein weitergehender Verfall des Euro-Außenwertes würde Sparern und Investoren im Euroraum zusätzlich Verluste bescheren: Ihre Kaufkraft auf den internationalen Güter- und Vermögensmärkten schwindet. Das Halten von Gold ist daher als eine mögliche Versicherung, eine Impfung, gegen die Widrigkeiten des Euro-Fiat-Geldprojektes anzusehen.

Quelle: Bloomberg. *CDS = Credit Default; *Preis der CDS, gemessen wie folgt: Ein CDS Spread von 100 Basispunkten bedeutet, dass die Versicherung für eine Anleihe in Höhe von 10 Mio. US-Dollar 10.000 US-Dollar kostet. Je höher also der CDS Spread, desto höher sind die Kosten der Versicherung (und je höher wird das Zahlungsausfallrisiko eingeschätzt).

Eine gar nicht zu überschätzende Bedeutung für die Finanzmärkte und die Konjunkturen weltweit spielen die Zentralbanken, indem sie die Kreditausfallsorgen aus den Finanzmärkten vertrieben haben. Die Zentralbanken stellen in Aussicht, dass sie keine Zahlungsausfälle von Staaten und Banken zulassen werden. In einer Notsituation stellen sie strauchelnden Schuldnern jede gewünschte Geldmenge zur Verfügung.

Das hat Folgen. Angesichts eines solchen Sicherheitsnetzes, das die Zentralbanken aufgespannt haben, fragen Sparer und Investoren jetzt Schuldpapiere nach, die sie ohne das Sicherheitsnetz nicht nachfragen würden. Sie werden zu Investitionen verleitet, die sie bei unverfälschter Sicht der Dinge nicht tätigen würden. Sparer und Investoren werden nicht mehr entlohnt für die Risiken, die sie eingehen.

Das Vertreiben der Zahlungsausfallrisiken ist (zumindest bislang) noch nicht mit einem Aufkeimen von Inflationssorgen einhergegangen. Die Zahlungsausfallrisiken zu vertreiben, indem die elektronische Notenpresse angeworfen wird, und gleichzeitig die Inflationssorgen in Schach zu halten, wird dauerhaft vermutlich nicht gelingen.

Eine gar nicht zu überschätzende Bedeutung für die Finanzmärkte und die Konjunkturen weltweit spielen die Zentralbanken, indem sie die Kreditausfallsorgen aus den Finanzmärkten vertrieben haben. Die Zentralbanken stellen in Aussicht, dass sie keine Zahlungsausfälle von Staaten und Banken zulassen werden. In einer Notsituation stellen sie strauchelnden Schuldnern jede gewünschte Geldmenge zur Verfügung.

Das hat Folgen. Angesichts eines solchen Sicherheitsnetzes, das die Zentralbanken aufgespannt haben, fragen Sparer und Investoren jetzt Schuldpapiere nach, die sie ohne das Sicherheitsnetz nicht nachfragen würden. Sie werden zu Investitionen verleitet, die sie bei unverfälschter Sicht der Dinge nicht tätigen würden. Sparer und Investoren werden nicht mehr entlohnt für die Risiken, die sie eingehen.

Das Vertreiben der Zahlungsausfallrisiken ist (zumindest bislang) noch nicht mit einem Aufkeimen von Inflationssorgen einhergegangen. Die Zahlungsausfallrisiken zu vertreiben, indem die elektronische Notenpresse angeworfen wird, und gleichzeitig die Inflationssorgen in Schach zu halten, wird dauerhaft vermutlich nicht gelingen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH