Manipulation der Edelmetallmärkte: Die entscheidenden Hintergründe

10.11.2015 | Steve St. Angelo

Ja, es ist wahr. Die Edelmetallmärkte werden manipuliert, aber unter Umständen verstehen weder die Gold- und Silberinvestoren noch ihre Kritiker den den wahren Grund dafür vollständig. In letzter Zeit wurden zu diesem Thema viele Artikel geschrieben. Obwohl darin teilweise auch interessante Einsichten und Daten präsentiert wurden, werden in dieser Diskussion von beiden Seiten auch viele Falschinformationen verbreitet und Beschimpfungen ausgetauscht.

Auch ich verwende manchmal den Begriff "armer Schlucker", zum Beispiel um zu beschreiben, wie einige Top-Banker vielleicht eine typische Person aus der Mittelklasse sehen. Die persönlichen Angriffe auf beiden Seiten des Grabens führen jedoch nur zu einer Vertiefung der Feindseligkeit. Daher versuche ich, mich auf Daten und Fakten zu konzentrieren und es jedem Einzelnen zu überlassen, sich selbst ein Bild zu machen.

Bevor ich auf den wahren Grund für die Preismanipulationen an den Edelmetallmärkten zu sprechen komme, muss ich kurz darauf eingehen, was mich dazu brachte, diesen Artikel zu schreiben. Beginnen wir mit einem kurzem Silbermarkt-Update.

Der Silbermarkt: Ein kurzes Update

Aus Sorge über die von einem möglichen Grexit ausgehende Ansteckungsgefahr für andere Länder im Juni, den Crash der chinesischen Aktienmärkte im Juli und August und den für September oder Oktober vorhergesagten Einbruch der US-Börsen kauften die Investoren eine Rekordmenge an Silbermünzen und -barren und auch die Investitionen in physisches Gold schossen in die Höhe.

Dieser sprunghafte Anstieg der Silberinvestments führte zur Engpässen bei vielen Einzelhandelsprodukten und zur Erhöhung der Aufgelder. Außerdem betrug die Lieferzeit teilweise mehr als zwei Monate. Ich wies in mehreren Artikeln darauf hin, dass die Knappheit der Silberprodukte sich auf den Großhandelsmarkt ausweiten könnte, sollte es zu einem längeren Aktien-Crash oder einem "Schwarzen Schwan" kommen.

Das war allerdings nicht der Fall. Stattdessen erholten sich die US-amerikanischen Märkte und machten innerhalb von etwas mehr als einem Monat den Großteil ihrer Verluste wieder wett. Es ist schon erstaunlich, welche Kursbewegungen sich mit den digitalen Dollars erzielen lassen, die von der US-Notenbank Fed freundlicherweise zur Verfügung gestellt wurden.

Im Moment fallen de Aufpreise auf Silberprodukte im Einzelhandel wieder, da die Verkäufer und Großhändler die Lieferrückstände aufholen. Einige Analysten und Kommentatoren kritisierten meine Darstellung und gaben zu bedenken, dass erst von einer Silberknappheit die Rede sein kann, wenn sie den Großhandel erreicht. Das kann schon sein...doch sollte das passieren, wäre es das erste Mal in der Geschichte.

Zudem würden Engpässe im Silber-Großhandel höchstwahrscheinlich zum Zusammenbruch der stark fremdfinanzierten Terminmärkte führen. Ich schätze, eine solche Entwicklung würde einen gewaltigen Aufwärtsdruck auf den Silberpreis ausüben und ihn in bisher unvorstellbare Höhen schnellen lassen.

Die kürzlichen Engpässe entstanden trotz der dreifachen Angebotsmenge

Die viermonatige Knappheit an Silberprodukten von Juni bis September dieses Jahres war um einige Größenordnungen stärker als im Jahr 2008. Nach Angaben der U.S. Mint wurden zwischen Juni und September 2015 dreimal so viele Silver-Eagle-Münzen verkauft, wie im gleichen Zeitraum 2008:

Wenn es am Silbermarkt im Einzelhandel zu Engpässen kommt, obwohl das Angebot (die Kapazität) dreimal so hoch ist, wie 2008, sollte das der Bankenelite zu denken geben. Wie ich bereits in einem vorherigen Artikel anmerkte, braucht es gar nicht viel, um den Silber-Großhandel ebenfalls in Schwierigkeiten zu bringen.

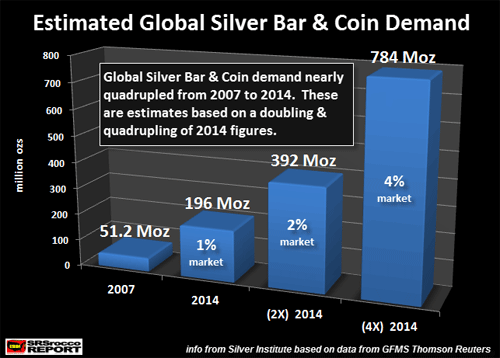

Als ich diesen Chart erstelle, ging ich von der Grundannahme aus, dass im Jahr 2014 1% aller Investoren auf der Welt für die Silberkäufe in Höhe von 196 Mio. Unzen in Form von Münzen und Barren verantwortlich waren. Weitere Untersuchungen lassen jedoch darauf schließen, dass der Anteil der Silberinvestoren an der Gesamtheit aller Anleger nur 0,5% beträgt. Ganz genau, nur ein halbes Prozent. Wenn also nur weitere 0,5% aller Investoren ebenfalls physisches Silber kaufen würden, wäre bereits eine Verdopplung der Nachfrage die Folge. Diese würde dann von 196 Mio. Unzen im Jahr 2014 auf 392 Mio. Unzen anwachsen.

Offiziellen Quellen zufolge belief sich die Jahresnachfrage nach Silbermünzen und -barren 2013 auf 244 Mio. Unzen. Eine Verdopplung der Nachfrage von 2014 auf insgesamt 392 Mio. Unzen entspräche also einem Anstieg um fast 150 Mio. Unzen gegenüber der Rekordnachfrage in Höhe von 244 Mio. Unzen im Jahr 2013. Das ist fast so viel wie die Gesamtheit der Silberbestände in den Lagerhäusern der Comex (163 Mio. Unzen)!

Sollte sich die Nachfrage dagegen vervierfachen (wenn beispielsweise 2% statt 0,5% aller Anleger in Silber investieren würden), entspräche das bereits der enormen Menge von 784 Mio. Unzen Silber. Das würde den Markt vollkommen überfordern und einen gewaltigen Preisanstieg nach sich ziehen. Ich bin jedoch nicht einmal der Ansicht, dass sich die Zahl der Investoren verdoppeln oder vervierfachen muss, um eine Preisexplosion am Silbermarkt zu verursachen.

Warum? Weil bereits eine vergleichsweise kleine Gruppe an großen institutionellen Investoren, die aufgrund des kommenden Kollaps der Aktien- und Anleihemärkte beunruhigt sind, problemlos mehr als 200 Mio. Unzen Silber für läppische 3,2 Milliarden Dollar erwerben könnte (bei einem Silberpreis von 16 USD je Unze). Wenn sich Nachfrage nach Silber von Seiten der Manager institutioneller Portfolios signifikant erhöht, wird das Feuerwerk richtig beginnen.

Marktmanipulationen: Sein oder Nichtsein

Ein Artikel von Martin Armstrong mit dem Titel "Market Manipulations: The Greatest Scam Of All Time" ("Marktmanipulation: Der größte Betrug aller Zeiten") motivierte mich, diesen Beitrag zu verfassen. Armstrongs Titel bezieht sich zwar auf Marktmanipulationen im Allgemeinen, doch im Text konzentriert er sich auf die Edelmetalle, vor allem auf Silber.

Armstrong behauptet, dass Manipulationen den langfristigen Trend eines Marktes nicht ändern können und schreibt Folgendes:

"In der Geschichte wurde niemals ein Markt manipuliert, um den langfristigen Trend zu beeinflussen. Punkt. Würde diese Behauptung auch nur ein Fünkchen Wahrheit enthalten, wäre der Kommunismus nicht zusammengebrochen, denn schließlich stellte er den Versuch dar, die Marktzyklen auszuschalten. Weder die Kopplung des Schweizer Franken an Gold noch das Bretton-Woods-System hätten versagt, noch all die anderen Versuche, die zur Unterbindung von Wirtschaftskreisläufen unternommen wurden."

Armstrong schreibt, dass die Marktmanipulationen den langfristigen Trend nicht beeinflussen können, denn andernfalls hätte der Kommunismus überlebt. Tja, Martin, es stimmt schon, die Sowjetunion ist nach 67 Jahren (1922-1989) zusammengebrochen. 67 Jahre sind allerdings eine ziemlich lange Zeit. Ich denke ja, dass das Bestehen der Sowjetunion und ihr all die Jahre währender Versuch, die Wirtschaftszyklen abzuschaffen, eine verdammt langfristige Manipulation darstellt.

Ich will damit nicht sagen, dass ich mit Armstrongs Einschätzung konform gehe, die Sowjetunion sei zugrunde gegangen, weil sie versuchte, die Marktkreisläufe zu überwinden. Ich möchte nur herausstellen, dass 67 Jahre ein Zeitraum sind, den ich persönlich als langfristig ansehen würde.

Zudem ist die 44-jährige, weltweite Fiat-Reservewährung US-Dollar (seit 1971, als Nixon die Umtauschbarkeit von Dollars in Gold abschaffte) angesichts der Geschichte der Marktbeeinflussungen und -manipulationen noch ein ziemlich junges Konstrukt.

Wir kommen gleich auf die Manipulationen im Edelmetallsektor zurück, doch zuvor müssen wir noch das Thema Fiatgeld (Papiergeld) kurz beleuchten.

Geld kann alles sein... oder?

Privatpersonen kaufen Edelmetalle unter anderem deshalb, weil sie der Meinung sind, dass Gold und Silber langfristige Wert- bzw. Geldanlagen darstellen. Zum Thema Gold schrieb Armstrong in seinem Artikel "The Economic Evolution":

"Die Theorie, dass Geld greifbar sein muss, zerstört jede Freiheit. Es ist Nonsens. Mit Ihren Anlageentscheidungen sichern Sie sich gegen die Regierung ab. Geld ist kein Wertaufbewahrungsmittel, denn seine Kaufkraft steigt und fällt mit dem Auf und Ab der Wirtschaft. Die Tatsache, dass Edelmetalle zu verschiedenen Zeiten der Geschichte als Münzen verwendet wurden, ist kein ausreichender Beleg dafür, dass Geld greifbar sein muss.

Es gab hunderte von Zeiträumen, in denen Edelmetalle niemals Geld waren. Was ist außerdem mit China? Dort wurden ebenfalls nie Edelmetallmünzen herausgegeben. Das ist der Beweis, dass Geld einfach das ist, was von allen als Zahlungsmittel akzeptiert wird. St. Patrick schrieb, dass die Iren Sklavenmädchen verwendeten - nicht Edelmetalle."

Dieser Auszug bietet viel Raum für Diskussionen, aber konzentrieren wir uns auf die Behauptung, dass China niemals Edelmetallmünzen herausgegeben hätte. Die alten chinesischen Dynastien stellten zwar nicht viele Gold- und Silbermünzen her, aber es gab sie. Hier sehen Sie eine Silbermünze aus der Zeit der Ming-Dynastie (1368-1644):

Frühe chinesische Dynastien produzierten deswegen so wenige Gold- und Silbermünzen, weil die Edelmetalle so selten waren. Stattdessen verwendeten sie Eisen- und Kupfermünzen als Tauschmedium, weil sie diese Metalle in viel größeren Mengen gewinnen konnten. Die jährliche Fördermenge von Silber war dagegen sehr niedrig.

Im Reich der Mitte wurden früher zwar nur wenige Silbermünzen hergestellt, doch man produzierte viel sogenanntes Sycee-Silber (Silberbarren in verschiedenen Formen):

Die folgenden Informationen stammen aus einem Artikel, den ich bereits 2014 veröffentlichte:

Die jährliche Silberproduktion der chinesischen Tang-Dynastie (618-907) belief sich beispielsweise auf etwa 25.000 Tael, wobei 1 Tael 1,21 Unzen entspricht. Eine Fördermenge von 25.000 Tael entspricht also 30.250 Unzen Silber im Jahr. Verglichen mit der Silberproduktion im antiken Griechenland, wo von 600 v. Chr. bis 300 v. Chr. schätzungsweise 25 Mio. Unzen bzw. 80.000-100.000 Unzen Silber im Jahr gefördert wurden, ist das eine unbedeutende Zahl.

In dieser Zeit (600-300 v. Chr.), als die Griechen das Silber der gewaltigen Lagerstätten der Region Laurion abbauten, betrug die Bevölkerungszahl etwa 8-10 Millionen. Es wurde also genügend Silber produziert, um jeden griechischen Bürger mit etwa 2-3 Unzen Silber zu versorgen. Das ist, wie gesagt, nur eine Schätzung.

Vergleichen Sie das nun mit der chinesischen Tang-Dynastie, die fast 1.000 Jahre später 30.000 Unzen im Jahr bzw. ca. 9 Mio. Unzen innerhalb der rund 300 Jahre ihres Bestehens (618-907 n. Chr.) produzierte - für eine Bevölkerung von 50-80 Millionen.

Wir können also festhalten, dass Silber zu selten war, als dass ein typischer Chinese es als Währung hätte verwenden können. Später allerdings, als im Bergbau und Hüttenwesen technologische Fortschritte erzielt wurde, stieg die Silberproduktion Chinas stark an und das Edelmetall gewann an Bedeutung als Tauschmittel und Währung.

Und obwohl Kupfer und Eisen zur Prägung der alten chinesischen Münzen verwendet wurden, beruhte der Wert dieser Münzen auf ihrem Metallgehalt. Chinasage.info schreibt Folgendes zur Geschichte des chinesischen Geldes:

"Die 700 Jahre andauernde Zeit der Wuzhi-Münzen, in der sich der Wert der Münzen einzig nach ihrem Metallgehalt richtete, ging zu Ende. Die neuen Münzen waren 200 Jahre lang in Gebrauch und wurden auch Japan, Korea und Vietnam verwendet. Ab dem Jahr 850 förderten acht Kupferminen alles zur Münzherstellung nötige Kupfer. Einhundert Prägestätten waren damit beschäftigt, 327.000 Stränge mit je 1.000 Münzen zu produzieren. Jeder Strang wog 6,4 Pfund und entsprach wertmäßig etwa einem Liang (einer Unze) Silber, einem Ballen Seide oder einem Scheffel Getreide. Münzgeld begann, den 'Ballen Seide' als allgemein verwendete Währungseinheit abzulösen."

Wenn wir davon ausgehen, dass jeder Münzstrang aus Kupfer 6,4 Pfund wog, entspräche das bei den derzeitigen Kupferpreisen (2,22 USD je Pfund) einem Wert von 14,21 USD. Ein Strang chinesischer Kupfermünzen im Wert von 14,21 USD (nach dem reinen Metallwert) entspräche somit aktuell fast dem Preis für eine Unze Silber von 14,95 USD. Wie können also sehen, dass Münzen selbst im alten China aufgrund ihres Metallgehaltes ein Mittel zur Wertaufbewahrung darstellten.

Armstrong schreibt weiterhin, dass während der frühen chinesischen Dynastien auch Papiergeld verwendet wurde. Das ist zwar korrekt, aber das Papiergeld basierte (angeblich) auf einer Art der Deckung durch physische Metalle. In einem Artikel über die Geschichte des chinesischen Sycee heißt es:

"Als das Chinesische Reich beschloss, wie seine früheren Feinde - die südlichen Sung und die Jin - auf Papiernoten umzusteigen, wurde die Zirkulation von Silber als Zahlungsmittel eingeschränkt und teilweise sogar verboten.

Diese vorübergehende Entwicklung führte jedoch nicht dazu, dass Silber weniger begehrt wurde. Die unbegrenzte Ausgabe von Papiernoten durch die Regierung verursachte eine hohe Inflation und in dem Teil, der vom Mongolischen Reich übrig geblieben war, nutzte die Bevölkerung im Privaten heimlich Silber statt der entwerteten Papierwährung als Tauschmittel. Das Edelmetall wurde von den Menschen kontinuierlich in seiner Funktion als Geld verwendet und teilweise gingen sie sogar zum Tauschhandel über, statt Geschäfte in der abgewerteten Papierwährung abzuwickeln.

Diese Situation bestand über mehrere Jahrzehnte, bis der Kaiser Yin Zhong (1435-1450, 1557-1464) das Silberverbot aufhob. Anschließend war Silber in China wieder in großen Mengen in Umlauf und fast alle der noch erhalten Barren aus der Ming-Dynastie stammen aus dieser Zeit.

Historischen Berichten zufolge erhielten Beamten in der späten Ming-Zeit ihr Gehalt zu 10% in Bargeld-Münzen und zu 90% in Silber. Chinesen aller gesellschaftlichen Schichten verwendeten damals Silber zum Abschluss von Handelsgeschäften."

Der Wert der alten chinesischen Münzen richtete sich nach dem Metallgehalt. Vergleichen wir das nun mit der aktuellen Währung der Vereinigten Staaten. Nach Angaben der Fed hat das für die Ausgabe von Währung und Sicherheiten zuständige Treasury Bureau of Engraving and Printing im Jahr 2014 Banknoten im Wert von 111,4 Milliarden USD herausgegeben und die Prägestätte U.S. Mint hat Münzgeld im Wert von 783 Mio. USD hergestellt.

Der obenstehende Chart illustriert, wie hoch die Menge der ausgegebenen Papierwährung (gemessen an ihrem nominellen Wert) im Vergleich zum Wert der Münzen war. Noch faszinierender ist der Unterschied bei den Produktionskosten von Papiergeld und Metallmünzen. Die Herstellung von Federal Reserve Notes im Wert von 111,4 Milliarden USD kostete im vergangenen Jahr 657 Mio. USD, während das Prägen von Münzgeld im Wert von nur 783 Mio. USD ganze 494 Mio. USD kostete.

Die Produktionskosten in Höhe von insgesamt 1,2 Milliarden USD entsprechen also nur 1% des Gesamtwertes von 112,2 Milliarden USD der im letzten Jahr herausgegebenen Münzen und Banknoten. Die alten Chinesen wären vermutlich ziemlich neidisch auf diese Fähigkeit zur Geldschöpfung.

Doch kommen wir nun zurück zur Manipulation der Edelmetallmärkte.

Der entscheidende Faktor: Der wahre Grund für die Edelmetall-Manipulationen

Im Hinblick auf Geld schreibt Martin Armstrong Folgendes:

"Die Theorie, dass Geld greifbar sein muss, zerstört jede Freiheit. Es ist Nonsens. Mit Ihren Anlageentscheidungen sichern Sie sich gegen die Regierung ab. Geld ist kein Wertaufbewahrungsmittel, denn seine Kaufkraft steigt und fällt mit dem Auf und Ab der Wirtschaft."

Armstrong glaubt also, dass Geld keine Wertanlage darstellt, weil seine Kaufkraft entsprechend der Wirtschaftslage schwankt. Stattdessen gibt er zu bedenken, dass Investoren sich mit ihrem Anlagevermögen gegen die Regierung absichern. Der entscheidende Faktor ist dabei aber der zukünftige Wert dieser sogenannten "Assets"!

Ich schätze, Armstrong spricht an dieser Stelle von den üblichen Aktien, Anleihen, US-Treasuries, Rohstoffen etc. Klammern wir die Rohstoffe einmal aus und betrachten die verbleibenden Papier-Assets.

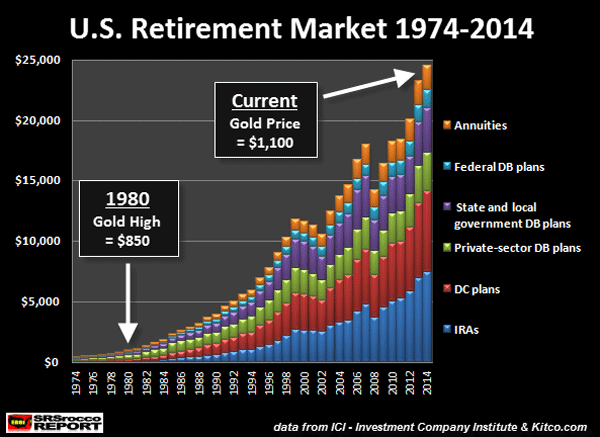

Die Mehrheit der Amerikaner hält Positionen in Papier-Assets:

Wie wir sehen können, hat der Markt für Altersvorsorgen in den USA fast ein Volumen von 25 Billionen USD. Dabei handelt es sich um vermeintliche Vermögensanlagen. Wie ich bereits in früheren Artikeln anmerkte, beruht deren Wert auf dem Verbrennen von Energierohstoffen und einem wachsenden Energieangebot.

Was wir hier sehen, ist eine gewaltige Ansammlung an Schuldscheinen, basierend auf der Verwertung des zukünftigen Angebots an Energierohstoffen zur Rückzahlung oder Liquidierung dieser Anlagen zur Altersvorsorge. Gleiches gilt weltweit für den Großteil aller anderen Papier-Assets.

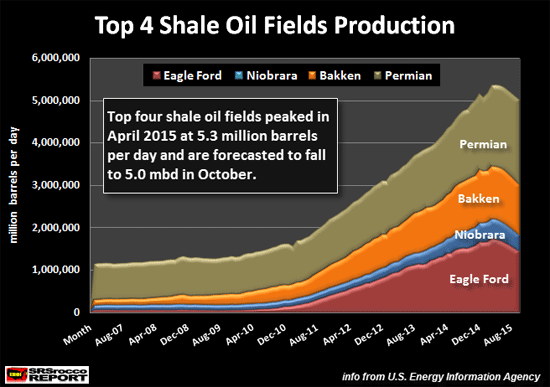

Leider bezieht Martin Armstrong das globale Ölfördermaximum und den sinkenden Erntefaktor (EROI Energy Returned on Invested) in seine Analyseprogramme nicht mit ein. Das stellt ein echtes Problem dar, denn die Ölproduktion der USA wird in Zukunft stark zurückgehen.

In den vergangenen vier bis fünf Jahren ist sie dank der enormen Liquidität und der Nullzinspolitik, mit der die Fed die Märkte unterstützte, zwar deutlich gestiegen, da aufgrund dieser Maßnahmen das teure Schieferöl (mit einem niedrigen Erntefaktor) gefördert werden konnte. Die Schieferölproduktion hat ihren Scheitelpunkt mittlerweile jedoch überschritten und wird 2016 wahrscheinlich massiv einbrechen.

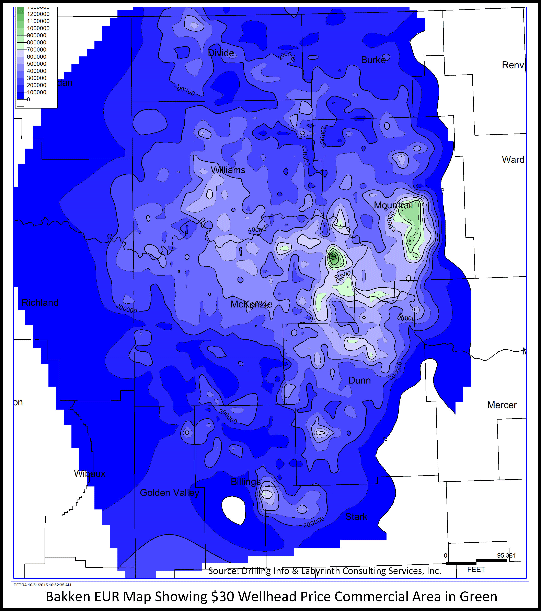

Die Berichte über eine anhaltende Konjunkturschwäche in den USA und anderen Nationalökonomien auf der ganzen Welt reißen nicht ab. Das wird die Ölpreise zusätzlich unter Druck setzen. Einem kürzlich erschienen Artikel des auf den Energiesektor spezialisierten Analysten Art Berman zufolge, erreicht nur 1% der Ölförderung in der Bakken-Region bei den derzeitigen Preisen die Gewinnschwelle:

"Nur auf etwa 1% des Bakken-Gebiets kann bei aktuellen Rohölpreisen gewinnbringend gefördert werden. 4% aller seit dem Jahr 2000 angelegten horizontalen Bohrlöcher erreichen hinsichtlich ihres Gesamtpotenzials (Estimated Ultimate Recovery, EUR) den Schwellenwert, ab dem die Förderung bei den derzeitigen Ölpreisen sowie Bohr-, Fertigstellungs- und Betriebskosten wirtschaftlich wird. Die führenden, in dieser Studie untersuchten Produzenten machen je gefördertem Barrel einen Verlust von 11-38 USD - das ist der Gipfel der Verschwendung.

Obwohl das Kursniveau an der NYMEX bei etwa 46 USD je Barrel liegt, beträgt der tatsächlich realisierte Preis nach Angaben des Department of Mineral Resources von North Dakota im Bakken-Gebiet nur 30 USD je Barrel. Bei diesem Preis kann auf etwa 50.600 ha des gesamten Fördergebiets von 4,25 Mio. ha wirtschaftlich produziert werden (in der untenstehenden Karte grün eingezeichnet)."

Der Grund dafür, dass nur 1% des Bakken-Öls überhaupt die Gewinnschwelle erreicht, ist sein schlechter Erntefaktor. Dieser beträgt für das Schieferöl aus der Region im Durchschnitt 5:1, d. h. man benötigt die Energie aus 1 Barrel Öl, um 5 Barrel für den Markt zu produzieren. Vergleichen Sie das mit früheren Werten: 1970 lag der Erntefaktor noch bei 30:1, in den 1930er Jahren sogar bei 100:1.

Obwohl die USA in den 1930ern mit der Großen Depression zu kämpfen hatten, machten viele Unternehmen einen Gewinn, weil sie zur Produktion von 100 Barrel Öl nur 1 Barrel benötigten. Aufgrund der sinkenden Fördermengen und dem sehr geringen Erntefaktor ist die Ölproduktion in der Bakken-Region auf höhere Preise angewiesen, um nachhaltig zu sein.

Zudem machte die Mehrheit der in der Bakken-Region tätigen Unternehmen zwischen 2011 und 2013, als der Ölpreis bei mehr als 100 USD lag, keine großen Gewinne, weil für die fortgesetzten Bohrarbeiten riesige Kapitalaufwendungen nötig waren.

Die Billionen an Dollar, mit denen die Fed die Märkte und Banken unterstützte, während sie gleichzeitig die Zinssätze auf Null senkte, ermöglichte es den Amerikanern, weiterhin Dinge zu kaufen, die sie sich eigentlich nicht leisten konnten, und den Schieferölunternehmen, Kredite zu unglaublich günstigen Konditionen aufzunehmen.

Über unserer Welt türmt sich ein riesiger Berg aus Schulden und Papier-Assets auf. Beide brauchen zur Rückzahlung oder Liquidierung ein steigendes Energieangebot. Mit dem kommenden Zusammenbruch der weltweiten Wirtschaftsaktivitäten wird es der öffentlichen und privaten Ölindustrie nicht mehr möglich sein, teures Öl zu fördern - die Produktionsleistung wird folglich stark zurückgehen.

Wenn die Ölproduktion in Zukunft weiter sinkt, wird das die Assets, deren Besitz Mark Armstrong zufolge besser ist als der Besitz von Gold und Silber, stark unter Druck setzen.

Der wahre Grund für die Manipulation der Edelmetallmärkte ist, dass das Vermögen weltweit in Finanzanlagen statt in physische Wertanlagen wie Gold oder Silber geleitet wird. Natürlich waren Finanzanlagen eine Zeit lang ein sinnvolles Investment, als die globale Ölproduktion weiter zunahm - doch mittlerweile wurde das globale Ölfördermaximum erreicht!

Im Bezug auf Immobilien stimme ich Armstrong zu - wenn auch aus anderen Gründen.

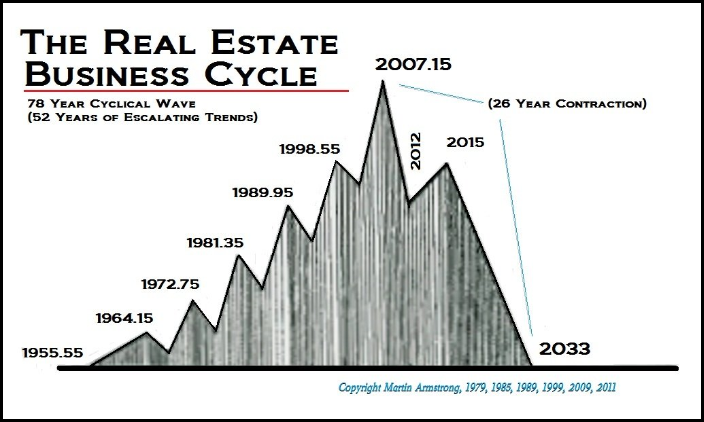

Das ist Armstrongs Chart zum Marktzyklus der Immobilien:

Der Chart zeigt das Erreichen des Tops im Jahr 2007. Anschließend fällt der Markt bis 2012 und steigt dann bis 2015 wieder an. Danach crasht er bis zum Jahr 2033. Ich sehe ein ähnliches Muster, doch nicht nur aufgrund eines zyklischen Charts, sondern weil wie inländische Ölproduktion der USA bis dahin wahrscheinlich um mindestens 80% sinken wird. Wenn die Vereinigten Staaten im Jahr 2033 noch mehr als 2-3 Mio. Barrel Rohöl am Tag produzieren, wäre ich überrascht.

Der Grund für den bevorstehenden Einbruch des US-amerikanischen Immobilienmarktes ist nicht ein Chart, sondern der massive Rückgang der heimischen Öl-, Kohle und Erdgasförderung. Einige Leser mögen jetzt vielleicht denken, dass das vollkommener Quatsch ist, aber ich versichere Ihnen: Es ist wahr.

Es gibt noch immer viele Analysten, die der Ansicht sind, dass es in den USA zahlreiche unerschlossene Ölquellen oder abiotisches Öl gibt, das die Ölfelder wieder auffüllt. Wenn das so wäre, wäre der Erntefaktor der US-amerikanischen Ölproduktion wahrscheinlich nicht von 100:1 in den 1930er Jahren auf weniger als 10:1 heutzutage gefallen... und in der Bakken-Region sogar auf nur 5:1.

Leider klammern sich die Menschen, denen man diese einfachen, logischen Fakten vorlegt, noch immer an absurde Verschwörungstheorien. Sie denken die Eliten würden Öl in unerschlossenen Feldern in Alaska zurückhalten usw. Fällt ihnen denn gar nicht auf, dass es Tausende von privaten Geologen gibt, die in der Lage sind, die Ölfeld-Karten zu lesen und die unterirdische Geologie zu interpretieren?

Schlussfolgerung: Peak Oil wird Assets in Schulden verwandeln

Das Problem bei den meisten komplexen Analysen, die für große Investoren, Institutionen und Hedgefonds durchgeführt werden, ist, dass sie den zukünftigen Einfluss der sinkenden Energieerzeugung auf den Großteil der Assets ausklammern. Angesichts der Tatsache, dass Einnahmen und Gewinne auf vierteljährlicher Basis abgerechnet werden, ist das auch nicht weiter überraschend.

Wir rasen auf eine Zukunft zu, für die wir über keinerlei Erfahrung verfügen. Die Thematik geht weit über die Analyse zyklischer Charts hinaus. Wenn ich größere Städte besuche, frage ich mich immer, wie es dort in 5, 10, oder 20 Jahren aussehen wird. Wie können Chicago, Manhattan, Dallas oder Los Angeles funktionieren, wenn uns nur noch ein Bruchteil des Öls zur Verfügung steht, das wir derzeit verbrauchen?

Die Edelmetallpreise werden schon seit vielen Jahrzehnten manipuliert. Manche Marktbeobachter wie Armstrong glauben zwar, dass die langfristige Beeinflussung eines Marktes unmöglich ist, doch ich möchte auf das Beispiel der Sowjetunion hinweisen. Diese hatte 67 Jahre lang Bestand, obwohl sie die normalen Wirtschaftszyklen außer Kraft setzte.

Die Edelmetalle sind derzeit extrem unterbewertet, weil die Investoren hinters Licht geführt wurden - sie ließen sich davon überzeugen, dass es sinnvoll sei, digitales Vermögen und Papierassets zu besitzen. Das Kapital und die Investoren wurden in den letzten rund 40 Jahren in solchen Mengen an die Finanzmärkte gelockt, dass die Nachfrage nach physischem Silber und Gold enorm zurückging.

Unglücklicherweise gibt es niemanden, der die Anleger darüber informiert, dass die Finanzanlagen zukünftige Schuldscheine sind, deren Liquidierung vom Angebot an Energierohstoffen abhängt. Selbst hochintelligente Analysten und Investoren betrachten die Welt mit Scheuklappen und haben nicht das ganze Bild im Blick.

Letztlich werden der Rückgang der Energieerzeugung und der sinkende Erntefaktor den Wert der meisten Papier-Assets und physischen Assets in den Keller fallen lassen. Gold und Silber werden in Zukunft zu den sichersten Wertanlagen zählen. Ich habe keine Ahnung, wie hoch der Wert dieser beiden Edelmetalle steigen wird, aber er wird den Großteil der Aktien, Anleihen und Immobilien weit, weit hinter sich lassen.

© Steve St. Angelo

(SRSrocco)

Dieser Artikel wurde am 18. Mai 2015 auf www.srsroccoreport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.